Продолжение поста «Путь к финансовой свободе. Сколько нужно накопить, чтобы влезть в ипотеку?»

Почти полтора года назад пробовал оценить, сколько нужно отложить, и какими доходами обладать, чтобы влезть в настоящую «семейную ипотеку». Это не та, которая 6%, а та, которая минимум на трешку.

Скорее всего, что-то приличное точно получится взять за 13, сюда включаю торг и минимальный ремонт.

Хочется проверить актуальность такого утверждения. Тогда не особо вникал в рынок, да и цены были поприятнее. Сейчас активно отслеживаю цены, чтобы понимать, реалистичны ли мои планы, или уже можно не надеяться. Для Питера на Циане картина такая:

При бюджете в 5-8 миллионов можно что-то найти в области. Колпино, Ломоносов, Металлострой – выглядит всё довольно прилично, но слабо представляю, как можно там жить, работая в Питере. К сожалению, удаленка ни для меня, ни для супруги не актуальна, так что эти варианты отпадают.

Для желающих жить в Питере уже необходим бюджет хотя бы от 7 миллионов. В таком случае до ближайшего метро придется добираться 25-40 минут пешком (на транспорте несколько быстрее, но это если удастся туда втиснуться), еще несколько миллионов потребуется на ремонт, ну и большинство таких вариантов радуют площадью в 42-45 квадратов. Часто у таких квартир описание «уютная семейная квартира». Сейчас живем в однушке 36 квадратов, и я совершенно не представляю, как нужно нарезать пространство, чтобы вместить в такую площадь целых 3 комнаты… Это мы уже зажрались, или действительно такие планировки не для людей? Наверно, с этим можно смириться, но все же пешая доступность до метро необходима.

Имея 9-10 миллионов, уже можно подобрать что-то в пределах 10-15 минут пешком до метро. 45-55 квадратов, местами дома с деревянными перекрытиями (в данном вопросе не разбираюсь, но звучит как-то ненадежно). В основном бабушкин ремонт, но есть варианты и чисто в бетоне, так что в любом случае еще несколько миллионов потребуется заложить на ремонт. В этом ценовом диапазоне уже можно что-то поискать, конечно, не квартира мечты, но вполне приемлемые варианты подобрать реально.

10-12 лямов – и открываются интересные варианты в домах 1930-х годов постройки. 60-75 квадратов, недалеко от метро, часто весьма неплохо выглядят в плане ремонта. Конечно, страшно брать такие «возрастные» дома, слабо представляю, что там может быть с коммуникациями, и каких затрат на ремонт это все может потребовать. Но в плане расположения и внешнего вида весьма и весьма интересные варианты. Особенно если действительно ничего в плане глобального ремонта не потребуется – тогда получается даже выгоднее предыдущих вариантов. Но тут точно потребуются консультации с профильными специалистами, и желательно не с теми, кто пытается продать такие дома, а кто действительно сможет оценить все риски. Еще бы знать, где таких найти))

Если помечтать о сталинке в относительном центре, придется выложить уже 15-18 миллионов. Тут остается только мечтать об иксах на крипте, каким еще образом выйти на такие суммы, вообще не представляю.

Новостройки изначально не рассматривал – вопросы к качеству, непонятные соседи, сплошные человейники. Но ради интереса глянул:

За 10-12 миллионов можно подобрать довольно большие трешки (от 60 квадратов, но есть варианты и больше сотни), но с офигенной транспортной доступностью: от часа на общественном транспорте до ближайшего метро. Но технически это даже не область, а вполне себе Питер.

Если хочется не «технически», а чтобы вокруг была какая-то инфраструктура и до метро можно было добраться хотя бы минут за 40, ценник резко прыгает до 18 миллионов. А если смотреть сданные дома в пределах 15 минут пешком до метро, то выходит уже 22-25 лямов.

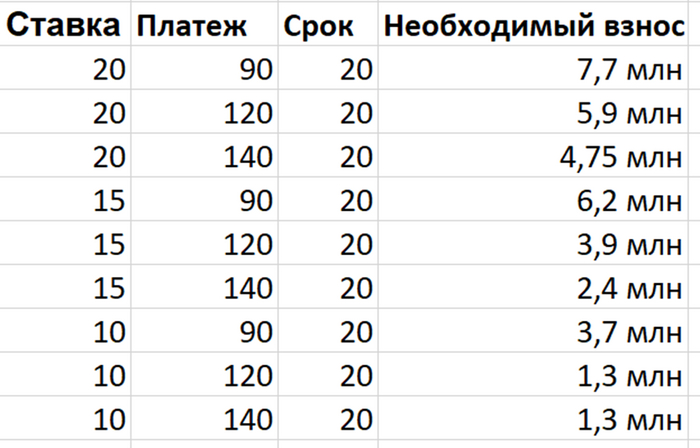

Возможно, есть какие-то секретные скидки, да и семейная ипотека должна скрашивать условия кредита, но у меня к этому доступа нет. Так что продолжаю ориентироваться на вторичку. Если у вас есть какие-то инсайды на эту тему – с удовольствием почитаю в комментах)

В целом, 13 миллионов остается вполне адекватной суммой, на данный момент с таким бюджетом можно приобрести что-то пригодное для семейного проживания. Хоть порой и смотрю с тоской на другие города, где и климат многократно лучше, и цены не такие высокие, но понимаю, что вряд ли смогу там найти сопоставимую по деньгам и условиям работу.