"Казалось бы, всем дали поровну. Но на самом деле в такой ситуации проигрывают самые ответственные — те, кто копил, откладывал, вел бюджет.

Представьте семью, которая пять лет откладывала с зарплаты на первый взнос за квартиру. Они собрали, допустим, 3 миллиона рублей. А их соседи, которые ничего не копил, а деньги тратили, вдруг получили от государства те же 3 миллиона «халявных» рублей.

Квартир от этого больше не стало. Цены на жилье взлетят мгновенно. Те, кто копил честно, увидят, что их накопления превратились в пыль: той квартиры, на которую они рассчитывали, им уже не купить. Это удар по справедливости и стимулу работать." Да нихуя - те кто скопил 3 ляма получат ещё три ляма и будет у них 6 лямов. И за квартиру они предложить смогут 3,1 ляма, что их соседи сделать не смогут.

"И самый печальный момент. Если деньги падают с неба, зачем ходить на работу?" Также нихуя. Просто погуглите про эксперименты с безусловным базовым доходом в Финляндии, Канаде, США.

Сегодня не про акции, а про вечный спор: тратить всё «здесь и сейчас» или копить как белка на зиму? Маркетинг кричит: «Живи полной жизнью! Побалуй себя! Возьми в кредит отпуск мечты!» А я сижу после ночной смены, смотрю на пустой холодильник и думаю: «Ага, щас…»

Аргументы «ЗА» траты сейчас («Живи полной жизнью») 1. Жизнь короткая и непредсказуемая — завтра может быть уже некому тратить. Путешествия, хобби, здоровье — это инвестиция в счастье прямо сейчас. 2. Потребление двигает экономику — ты покупаешь, кто-то получает зарплату, кто-то делает тебе кофе. Круг замыкается. 3. Деньги на опыт (поездки, курсы, здоровье) окупаются сторицей — лучше, чем копить на пенсию, до которой можешь и не дожить. 4. Инфляция жрёт сбережения (~6 % в год в РФ) — тратить сейчас выгоднее, чем держать под подушкой.

Аргументы «ПРОТИВ» трат сейчас (за копить) 1. «Живи сейчас» часто заканчивается кредитами, долгами и звонками от коллекторов в 6 утра. Финансовая подушка — это когда не нужно паниковать, если сломалась стиралка или жена заболела. 2. Сложный процент — это магия. 10–15 % годовых в акциях/облигациях работают на тебя, пока ты спишь после смены. 3. Потребление даёт кайф на 2 дня, а потом привыкаешь — гедонистическая адаптация. А спокойствие от подушки и пассивного дохода — это надолго. 4. Общество потребления — ловушка. FOMO, рассрочки, «побалуй себя» = ты в долгах, а маркетологи на яхтах. Копить — это настоящая свобода.

Моё мнение от Коленки Нет универсального ответа. Золотая середина — **баланс**. Тратить разумно (на здоровье, опыт, семью) и копить системно. Если молодой — можно больше тратить (на рост себя). Если ближе к пенсии — больше копить (на спокойствие). В РФ (инфляция, низкие зарплаты, нестабильность) копить важнее, но без «живи сейчас» можно выгореть и бросить всё на полпути.

Как в моём портфеле: 50/50 акции/облигации — баланс между «ростом» (трать на жизнь) и «защитой» (копи на будущее).

Не является рекомендацией. Ни инвестиционной, ни финансовой, ни какой-либо ещё. Просто работяга после смены пишет на коленке, пока чай остывает. Образования в финансах нет, портфель вечно в минусе, повторять за мной — на свой страх и риск. Стою на страже. Город спит — я нет. Нормально.

Мой тг канал(грусть) https://t.me/investornakolenke, там выкладываю куда, как и почему отправляю свои 10% от зп на фондовый рынок. Мой актуальный портфель и показываю как должен действовать работяга частный инвестор

Возвращаемся к одному из самых главных и «вечных» мировых инвестиционных активов — недвижимости. Пока акции и облигации в наших портфелях скачут вверх-вниз, иметь островок финансовой надежности точно не помешает.

Таким физическим активом, который существует в реальности и приносит деньги «здесь и сейчас», к примеру является складская коммерческая недвижимость, а также торговые и офисные площади. Сегодня у меня обзор на очередной интересный инструмент из этой ниши.

Ещё больше свежих обзоров на самые актуальные инвестиционные инструменты — в моем телеграм-канале. Подписывайтесь!

⛵️Ранее я уже рассказывал про фонды Паруса: мы детально разбирали фонд «Парус-Красноярск» и «Парус-Триумф». Это так называемые монофонды, они содержат в себе конкретные объекты коммерческой недвижимости.

Например, актив в фонде Парус Красноярск — это современный логистический парк недалеко от Красноярска, а в фонде Парус Триумф — торговый центр «Триумф Молл» в центре Саратова. Эти фонды регулярно выплачивают дивиденды своим держателям, а дивиденды, в свою очередь, формируются из арендных выплат. Поэтому такие фонды называются рентными.

📦Что внутри фонда «ПАРУС-МАКС»?

Фонд Парус Макс (не путать с популярным нынче мессенджером!) необычен тем, что это не просто типовой фонд, а фонд верхнего уровня, или «фонд фондов».

В ЗПИФ Парус Макс компактно «упакованы» все 8 монофондов от УК Парус.

✅ В чем основная «фишка» Парус Макс? Каждый монофонд от УК Парус является рентным, т.е. владеет одним объектом коммерческой недвижимости, сдает ее в аренду, а доход от аренды выплачивает держателям ЗПИФ.

Вы знаете, что я очень уважаю диверсификацию активов при инвестировании. В случае с ЗПИФами, для диверсификации приходится брать сразу несколько фондов. Возникает регулярный денежный поток, который надо реинвестировать. А еще инвестору прилетают налоги с каждого дивиденда ЗПИФ.

Комбинированный фонд Парус Макс решает эти ключевые проблемы:

1️⃣ Хорошая диверсификация по объектам. Внутри лежат фонды в разных регионах, с разными арендаторами.

2️⃣ Автоматическое реинвестирование выплат обратно в ЗПИФы монофондов. Не нужно тратить время на реинвест.

3️⃣ Отсутствие налогов с дивидендов. Поскольку все дивы реинвестируются, фонд по закону освобожден от уплаты налогов.

Источник: сайт УК Parus Asset Management

⚙️Параметры фонда

Старт торгов состоялся в сентябре 2024 г. В фонде собрана вся коммерческая недвижимость PARUS, сбалансированная по отраслям и объектам. В основном это склады (72%), но также есть торговые центры и офисы.

● Название: «ПАРУС-МАКС» ● ISIN: RU000A108VR7 ● УК: Parus Asset Management ● Расчетная цена пая: 1645 ₽ ● Стоимость чистых активов: 2,35 млрд ₽ ● Комиссия: 0% от СЧА* ❗Только для квалов

*Комиссии отдельных монофондов уже «вшиты» в фонд, то есть какую-то дополнительную комиссию за эту «матрешку» с держателей не берут.

💰Годовая доходность фонда составила целых 42,2%! Показательно, что прогноз УК в +35% годовых был сильно перевыполнен. В этом есть и минус: такой резкий взлёт “подгрыз” будущую прогнозную доходность, на ближайшие 3 года она составляет 20,3% годовых. Что, согласитесь, тоже очень неплохо на фоне вкладов и облиг.

● Ликвидность. Паи торгуются на бирже, но объемы не очень высокие. Продажа по справедливой цене может занять некоторое время. Но это не спекулятивный актив, а покупка вдолгую.

● Комиссии УК. Они есть у всех фондов внутри Парус Макс и включают плату за управление и успех. Доходность спрогнозирована УЖЕ с их учетом.

В фонде Макс нет комиссий (кроме минимальных 1000 ₽ в месяц, “размазанных” на весь фонд). При этом в монофондах не берется комиссия от СЧА, только success fee (10% от прибыли) и фиксированная плата за управление (10 млн на фонд).

● Нет выплат. В отличие от остальных фондов, Макс все выплаты реинвестирует. Единственный способ получить доход — это продать паи.

● Рыночные факторы. Снижение спроса на аренду, досрочное расторжение договоров арендаторами, рост ставок ЦБ. Но благодаря диверсификации объектов, эти риски сглаживаются.

● Только для квалов. Увы, покупка ЗПИФа доступна не всем. Если вы ещё не квал, то читайте инструкцию и приступайте к окваливанию.

🎯Подытожу

Фонды PARUS — инструмент для инвестиций в коммерческую недвижимость класса А. Комбинированный фонд Парус МАКС при этом снимает с инвестора необходимость регулярного реинвеста выплат, оптимизирует налоговую составляющую и обеспечивает хорошую диверсификацию по объектам.

Если ЦБ и дальше будет смягчать политику, это повысит привлекательность фондов недвижимости. При низких ставках денежный поток ценится больше, а недвижимость стоит дороже.

📈Обгонит ли ЗПИФ доходности по вкладам и облигациям? Возможно. Но, на мой взгляд, не это главное. Основное преимущество — это диверсификация вложений, которая добавляет в портфель самый фундаментальный и надёжный класс активов — недвижимость.

Я долго отмахивался от таких ЗПИФов, но теперь, пожалуй, пора присмотреться.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Представьте идеальный мир: утром вы просыпаетесь, а на ваш счет упало, скажем, миллион рублей. От государства, просто так. Долги за ипотеку закрыты, можно обновить гардероб, съездить в отпуск и наконец-то сделать ремонт в ванной. Мечта, правда?

«А почему бы и нет? — часто думают многие. — Включить печатный станок и осчастливить всех!». Звучит заманчиво, но есть одно «но». Такая сказка очень быстро превратится в экономический кошмар. И вот почему.

Давайте представим, что экономика страны — это большой праздничный пирог. В нем есть все: продукты в магазинах, одежда, автомобили, квартиры и услуги парикмахеров. Количество долек в этом пироге (товаров и услуг) строго ограничено тем, сколько мы произвели.

Теперь представьте, что вы напечатали горы фантиков (денег), чтобы раздать их всем гостям. Фантиков стало в два раза больше, а вот пирог (товары) как был, так и остался тех же размеров.

Что начнут делать те, у кого еда на исходе? Они предложат больше фантиков за последний кусок. Те, у кого фантиков много, начнут перебивать цену друг друга. В результате цена куска пирога вырастет ровно в два раза.

В реальности это называется инфляция. Если денег становится много, а товаров — нет, цены ползут вверх. В итоге на те самые «вертолетные» миллионы вы завтра сможете купить лишь пачку макарон. Государство это понимает, поэтому не разгоняет «печатный станок» без оглядки.

Казалось бы, всем дали поровну. Но на самом деле в такой ситуации проигрывают самые ответственные — те, кто копил, откладывал, вел бюджет.

Представьте семью, которая пять лет откладывала с зарплаты на первый взнос за квартиру. Они собрали, допустим, 3 миллиона рублей. А их соседи, которые ничего не копил, а деньги тратили, вдруг получили от государства те же 3 миллиона «халявных» рублей.

Квартир от этого больше не стало. Цены на жилье взлетят мгновенно. Те, кто копил честно, увидят, что их накопления превратились в пыль: той квартиры, на которую они рассчитывали, им уже не купить. Это удар по справедливости и стимулу работать.

Мы живем в открытом мире и любим не только отечественные товары. Мы хотим хороший пармезан, качественную бытовую технику и отдых за границей. Все импортное продается за валюту (доллары, евро, юани).

Если в стране станет очень много рублей, но количество долларов в резервах не изменится, то ценность рубля упадет. Иностранцы скажут: «Зачем нам ваши обесцененные бумажки? Давайте за ваш миллион рублей не 100 долларов, а 50».

Рубль обвалится. А значит, всё импортное — от лекарств до любимых джинсов и детского питания — подорожает мгновенно и сильно.

И самый печальный момент. Если деньги падают с неба, зачем ходить на работу? Зачем пекарю вставать в 4 утра, чтобы испечь хлеб, если он и так получил кучу денег? А если пекарь не испечет хлеб, то булки в магазине исчезнут вовсе, даже за большие деньги.

Экономика держится на балансе: мы работаем, получаем зарплату и обмениваем ее на результаты труда других людей. Если этот механизм сломать, наступит не рай, а товарный голод и разруха, как это уже бывало в истории разных стран.

Вместо того чтобы печатать ничем не обеспеченные деньги, умное государство помогает гражданам другими способами:

Поддерживает спрос: дает льготную ипотеку, чтобы вы могли купить квартиру, а строители - работать.

Индексирует пенсии и пособия: чтобы самые уязвимые слои населения не пострадали от роста цен.

Вкладывается в производство: строит дороги, заводы, поддерживает фермеров, чтобы того самого «пирога» становилось больше. Чем больше товаров — тем стабильнее цены и крепче наши кошельки.

Конечно, хочется, чтобы деньги были всегда. Но настоящее благосостояние измеряется не количеством купюр в кошельке, а тем, сколько реальных благ (еды, одежды, путешествий) мы можем на них купить. И здесь важна стабильность, а не иллюзорное богатство.

Взяла, погрузила на танкеры нефть, отправила в океан. И, как там у китайских военных «философов», сидела и ждала, пока мимо проплывёт труп врага. А потом, хоп, и закрывается Ормузский пролив. И Россия такая, хоп, нефть, нефть, дорогая нефть, кому нефть, дорого, недешево, но сегодня, сейчас, хотите, желаете?

Очень, конечно, коварно, и, главное, нерыночно.

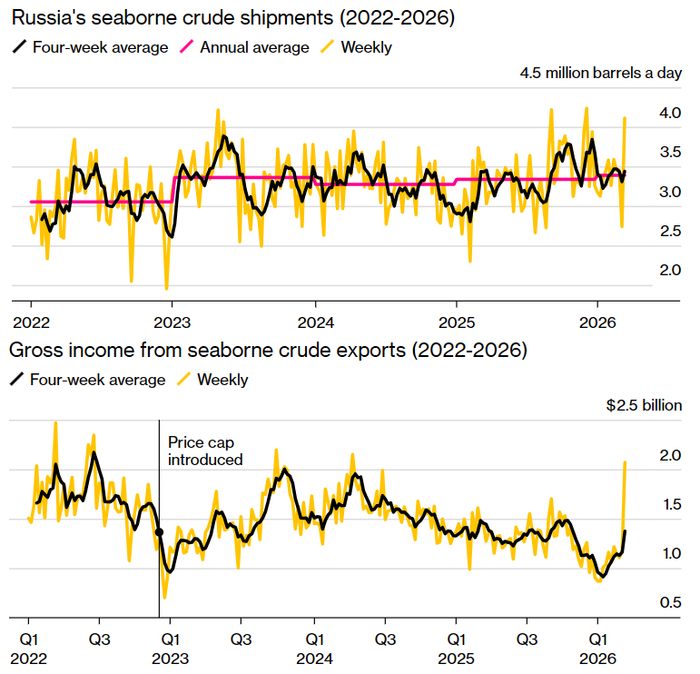

Более того, она и отгружать снова вагонами начала. Так, за прошлую неделю в среднем в день уходило морским путём 4,112 млн баррелей в сутки. Это четвёртый результат с начала 2022 года.

Выручка взлетела до умопомрачительных 2,069 млрд $. Кая Каллас вообще не отдупляет, что происходит! Отказываешься, вводишь потолки. А потом какие-то, как их, где они живут, эти, ааа, точно, персы, берут и начинают с какого-то перепугу отвечать на демократические бомбёжки. Делают печальку Израилю. И стирают с лица земли богоподобные ближневосточные НПЗ, предлагая монархиям Залива воротиться взад к верблюдам.

Мы фиксируем столкновение с главным парадоксом мещанского бытия. Ты видишь, как толпа возмущаются ценами, но при этом улицы Питера и Москвы забиты новыми BMW и китайским «премиумом» за 10–15 миллионов.

Препарируем этот «пир во время чумы» по законам диверсионной экономики:

1. Расслоение: Хищники vs Планктон

То, что ты видишь — это окончательное разделение мира на тех, кто барахтается за 60к в ЦЗН, и тех, кто захватывает ресурс.

Механика: Цены растут, и это вымывает «средний класс». Но те, кто сидит на потоках (IT, госконтракты, логистика, недвижка), зарабатывают в 2026 году еще больше.

Диагноз: Те, кто покупает эти тачки — люди этого калибра. Они не «экономят на макаронах», они просто перекладывают инфляцию на плечи тех, кто слабее.

2. Кредитный «Наркоз»

Половина этих «премиальных» тачек — это иллюзия, взятая в лизинг или под бешеные проценты.

Гниль: Мещане боятся будущего, поэтому тратят всё здесь и сейчас. «Цены растут — куплю хоть что-то статусное, пока деньги не сгорели». Это их способ не сойти с ума от реальности.

Излом: Те, кого ты видишь на дорогах, часто «играют в Хозяев», не имея чистой автономии.

Жесткий вердикт: Мир не обеднел, он просто стал жестче к слабым.

Смотрим и считаем, является ли наш дорогой ТСпиздаболомчеловеком, который жонглирует фактами как ему угодно, путая всех:

Текст из вашего поста выглядит как типичный наброс, в котором реальные аббревиатуры и термины смешаны с грубыми математическими ошибками и полным непониманием американской налоговой системы.

Давайте разберем факты, опираясь на актуальные данные 2024 года, и восстановим реальную картину.

1. Математика автора сломана

Даже если использовать цифры из самого поста, итоговый вывод не сходится.

Автор пишет: "Итого начислено: $4266.73... участие в боестолкновении дает надбавку не более $625".

Складываем: $4266.73 + $625 = $4891.73.

Откуда автор взял итоговую сумму "максимум $4485 в месяц" — загадка(из жопы достал хд). Он просто "потерял" более 400 долларов в собственных расчетах, чтобы искусственно занизить доход военного.

2. Данные устарели (это учебный пример)

Как честно указано в ссылке в самом конце текста, этот расчетный лист (LES) — это учебный образец (Sample) из финансовой брошюры для новобранцев.

Базовый оклад $2247 соответствует младшему званию (например, E-4 / Specialist) по старым ставкам примерно 2018–2020 годов.

В реальности в 2024 году:

Базовый оклад (Base Pay) для E-4 составляет от $2,503 до $3,197 в зависимости от выслуги.

Выплата на питание (BAS) для рядового состава в 2024 году выросла до $460.25 (в примере автора указано $294).

Выплата на жилье (BAH) в 2024 году в среднем выросла на 5.4% и может достигать $2500–$3500 в дорогих локациях.

3. Манипуляция налогами (Gross vs Net)

Сравнивать доход военного и "работника в Калифорнии, который получает $3464" напрямую «в лоб» — грубейшая экономическая ошибка. (аналог: это как хвастаться огромным хуем, скромно умалчивая, что он резиновый, приклеен к твоему лбу, и ебут им каждый месяц именно тебя (в виде налогов штата Калифорния, счетов за медицину и конской аренды. Ну или сравнить хуй с трамвайной ручкой — вроде за оба ухватиться можно, но уедешь ты только в одном случае (и то недалеко))

Работник фастфуда: $3464 — это зарплата до вычета налогов (Gross Pay) при новой минимальной ставке $20/час. В Калифорнии очень высокие налоги штата, плюс федеральный налог, социальное обеспечение и Medicare. На руки (Net Pay) работник получит около $2800. Из этих денег он должен сам оплатить аренду жилья (которая в Калифорнии легко съест $1500-2000), купить медицинскую страховку и еду.

Солдат США: Выплаты на жилье (BAH) и питание (BAS) по закону вообще не облагаются налогом. Из начисленных в примере $4266 налогами облагается только базовая часть ($2247). Более того, жилье и еду солдату либо предоставляют бесплатно на базе, либо выдают эти $2000+ сверху, чтобы он снимал их сам. Медицинская страховка (Tricare) для него также полностью бесплатна.

4. "Слона-то он и не приметил": Что такое льгота CZTE

В тексте вскользь упомянуто CZTE (налоговая льгота), но автор явно не понимает, как она работает.

CZTE — это Combat Zone Tax Exclusion. По законам США, если рядовой солдат проводит в зоне боевых действий хотя бы один день в месяце, весь его базовый оклад за этот месяц полностью освобождается от федерального подоходного налога. Строка удержаний "Federal Taxes" обнуляется.

Это значит, что при отправке в боевую зону солдат не только получает $625 надбавок за риск, но и сохраняет сотни долларов, которые в мирное время уходили бы на налоги.

---------------

Итог

Работник McDonald's в Калифорнии отдаст львиную долю своей зарплаты за налоги, дорогое жилье, еду и медицину, и у него едва ли останутся свободные деньги.

Американский солдат в зоне боевых действий не имеет расходов на проживание и питание, не платит федеральный налог с оклада и получает все свои $5000+ (по актуальным ставкам) практически "чистыми". Это полностью свободные деньги (discretionary income), которые идут напрямую в его карман или на сберегательный счет.

Это видео подробно объясняет, как работают базовые ставки и необлагаемые налогом надбавки (BAH, BAS) американских военных в 2024 году.

Итого: автор(если быть точнее - пиздабол жонглер фактами в угодную для него сторону) данного высера обладает уникальным талантом: он умудрился потерять $400 прямо в процессе сложения двух чисел ($4266 + $625 у него магически превратились в $4485). Оперировать учебными пособиями пятилетней давности как актуальной статистикой и сравнивать облагаемую конскими налогами зарплату кассира с полностью обеспеченным бытом солдата — это высший пилотаж демагогии. Математик из автора — как из слона балерон, а его логика — как из слонихи пиздатая владелица посудной лавки»