Копил деньги на жилье - процент по ипотеке стал конским. Продолжил копить, но уже на машину - утильсбор ужесточили. Решил приобрести ноутбук или компьютер - отключили интернет... Копить на пмж не буду, а то ещё границу закроют...

Мониторинг состояния портфеля веду только в части акций, золота и денежного рынка. Вклад — это стабильность, крипта — волатильность, они компенсируют друг друга. По ним нет пополнений и снятий с 2023 года, только перемещение вклада между банками в поисках лучшего процента.

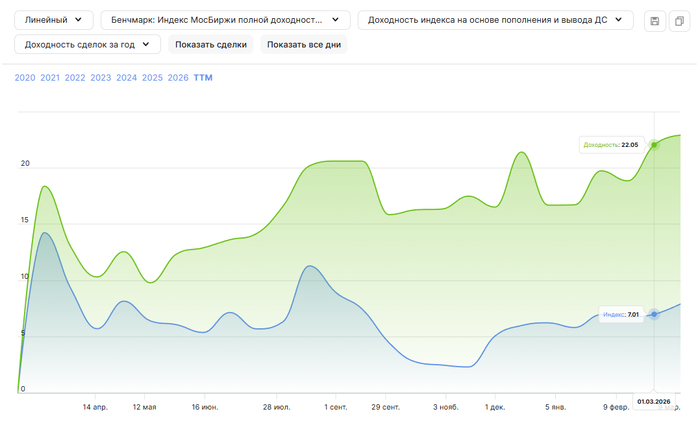

Отчёт за 2 месяца 2026 года

Баланс на начало периода: 635 431,61 ₽ Пополнения: 60 000,00 ₽ Баланс на конец периода: 744 955,27 ₽ Прибыль за период: +50 410,64 ₽

Чтобы все показатели были сопоставимы, я использую единый период — последние 12 месяцев (ТТМ). Доходность портфеля (XIRR) — стандартный способ расчёта доходности с учётом движения средств за тот же период. Доходность бенчмарка (XIRR) — гипотетическая доходность, если бы все пополнения за последние 12 месяцев я направлял не в свой портфель, а в Индекс МосБиржи полной доходности. Текущая инфляция — срез на конец отчётного месяца: уровень цен февраля 2026 к февралю 2025. Показывает динамику ускорения или замедления. Среднегодовая инфляция — среднее значение 12 последних месячных срезов.

Главная цель моей стратегии — доходность выше инфляции и выше индекса.

Кто не хотел бызарабатывать на инвестициях? Только вот что делать, если новости биржи и котировки акций для вас все равно что манускрипты на чужом языке? Есть решение: Инвесткопилка от Т-Банка. Она может помочь откладывать, даже если у вас нет такой привычки.

Вот что происходит, если пользоваться Инвесткопилкой слишком долго

Для чего нужна Инвесткопилка?

Главное — Инвесткопилка помогает откладывать. Если настроить автопополнения, она будет работать сама по себе, практически незаметно, не требуя от вас разбираться в биржевых сводках.

Вы просто пополняете Инвесткопилку, и дальше банк зачисляет деньги в один из биржевых фондов. Любой такой фонд — это готовый портфель активов, которым управляет создавшая его компания.

Неужели и правда все работает само по себе?

Да!

Если очень хотите, можете и вручную класть деньги в Инвесткопилку — но зачем, если процесс можно сделать автоматическим?

🔸Во-первых, есть вариант один раз настроить регулярные переводы. Вы сами выбираете счет, с которого хотите пополнять копилку, и количество денег.

🔸Во-вторых, можно направлять в копилку кэшбэк, который возвращается на вашу карту в конце каждого месяца. Количество денег в Инвесткопилке, таким образом, будет расти по чуть-чуть и незаметно для вашего бюджета.

🔸В-третьих, есть разница от округления покупок. В приложении можно сделать так, чтобы за каждую покупку с карты снималось чуть больше и трата таким образом округлялась до ровного значения. Скажем, товар стоит 47 рублей, а банк снимает 50 рублей — из них 47 рублей уходит на оплату товара, а 3 рубля отправляется в Инвесткопилку!

«Сбалансированная» стратегия. Она строится на вкладах в четыре основных вида биржевых активов: акции, золото, долгосрочные облигации и валютные сделки.

Стратегия «Стабильные компании». В этом случае банк вложит ваши деньги в акции известных компаний России со стабильным доходом.

Стратегия «Всегда в плюсе». Деньги отсюда не идут на покупку ценных бумаг напрямую — вместо этого банк одалживает их другим участникам торгов, а те платят комиссию. Процент с этой комиссии и получают вкладчики фонда.

Инвесткопилка — ваш первый шаг. Даже если с биржевыми рынками вы почти не знакомы, такой инструмент позволит попробовать себя в инвестициях.

Реклама АО «ТБанк». Лицензия № № 045-14050-100000. Подробнее: tbank.ru. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг. Инвестиции несут риск. Доход не гарантирован.

Кино и сериалы внушили нам, что биржа — это мир финансовых волков. Но на самом деле это давно клише. Разрушаем мифы — и показываем, как технологии снижают порог вхождения в инвестиции.

Миф №1. Инвестиции — не для меня

Инвестор — это бизнесмен в строгом костюме в каком-нибудь огромном офисе. Он с задумчивым лицом выбирает акции, которые собирается купить.

Что на самом деле?

Инвестирование через Т-Инвестиции доступно гражданам России старше 14 лет или совершеннолетним гражданам некоторых других стран. Несовершеннолетним для открытия брокерского счета понадобится согласие родителя.

Никаких подтверждений квалификации при этом не требуется. Для первых шагов в инвестициях нужно лишь открыть брокерский счет, где будут храниться купленные активы и ценные бумаги.

Чтобы завести себе такой счет, нужно оформить заявку, согласиться с условиями и подписать все нужные документы.

Миф №2. Инвестиции — это паника и крики на Уолл-стрит

Сделав свой выбор, инвестор звонит своему биржевому маклеру или сам лично приходит в здание биржи, чтобы дать поручения: чьи акции покупать, чьи продавать и какую сумму на это потратить.

Что на самом деле?

Сегодня этот образ не то чтобы устарел, а перестал быть обязательным. Все операции с ценными активами можно совершать прямо в телефоне.

Чтобы начать инвестировать:

нужно открыть приложение Т-Банка,

перейти в раздел «Инвестиции от 5 рублей»,

выбрать один из доступных вариантов.

Если же хочется сделать следующий шаг, можно перейти в приложение Т-Инвестиции. Оно позволяет следить за ситуацией на рынке в прямом эфире, а также смотреть, чьи ценные бумаги сильнее всего взлетели и упали в цене и когда торгуются те или иные активы.

Миф №3. Акции — самое важное в инвестировании

Все крутится вокруг акций: их покупают и продают, за их стоимостью пристально следят и в случае резкого падения теряют все вложения.

Что на самом деле?

Купить и продать акции — это и впрямь один из способов инвестировать, но далеко не единственный.

Еще есть облигации.

Это ценные бумаги, с помощью которых компании или государство занимают у вас деньги на определенный срок. За пользование деньгами они платят купоны, то есть проценты, указанные при заключении сделки.

Другой инструмент — программа долгосрочных сбережений.

Если вы вкладываете от 2000 рублей, то государство будет вносить на ваш счет до 36 000 рублей в год на протяжении 10 лет. Кроме того, у вас будет возможность оформлять налоговый вычет до 88 000 рублей.

При этом ваши деньги не будут лежать на счете без дела: банк будет инвестировать их. Правда, забрать свои инвестиции когда угодно не выйдет, поскольку минимальный срок вложения по ПДС — 15 лет.

Миф №4. На инвестиции нужны миллионы

Инвесторы — очень богатые люди, ведь чтобы покупать ценные бумаги, нужно целое состояние.

Что на самом деле?

Вполне можно начать с одного актива и минимальной суммы — например, со 100 рублей.

Еще можно воспользоваться Инвесткопилкой, тоже не требующей больших вложений. Деньги при этом не просто лежат там, а работают: банк вкладывает их в биржевые фонды Т-Капитала.

Пополнять Инвесткопилку можно и вручную, но куда удобнее автоматизировать этот процесс. Есть три варианта:

переводить туда кэшбэк с оплаты покупок,

настроить регулярные пополнения,

отправлять в копилку разницу от округления трат.

Округление можно настроить в приложении. Затем, если оплатить товар, скажем, на 96 рублей, то с карты снимется 100 рублей: 96 рублей уйдет на оплату товара, а 4 рубля отправится в копилку.

Миф №5. Инвестиции требуют глубоких знаний в экономике

Чтобы успешно инвестировать, нужно закопаться в учебники по экономической теории — и не показываться наружу, пока не выучишь, что такое бюджетное правило и чем оно отличается от ключевой ставки.

Что на самом деле?

Конечно, прежде чем вкладывать деньги, следует познакомиться с азами, но современные технологии сильно упрощают эту задачу. Читать десятки книг точно не придется!

К примеру, можно посетить Академию инвестиций от Т-Банка.

Это площадка, где собраны курсы про самые важные тонкости инвестиций. Здесь вы узнаете, как покупать акции, из каких активов лучше всего собирать инвестпортфель и как на все это влияют вещи вроде инфляции и ключевой ставки.

Для тех же, кому не хватает теории, существует «Пульс».

Это социальная сеть для инвесторов и трейдеров, где они делятся опытом.

Миф №6. Инвестиции — это тотальный контроль за процессом

Вся жизнь инвестора — это постоянное наблюдение за финансовыми рынками. За завтраком он читает бизнес-порталы, за обедом просматривает биржевые сводки, а на втором мониторе у него постоянно открыта вкладка с графиком курсов.

Что на самом деле?

Посматривать на рыночную ситуацию можно, если очень хочется, но отдавать этому все свободное время совсем не обязательно. Даже больше: существуют инструменты, которые позволяют заниматься инвестициями, при этом минимально вовлекаясь в процесс.

Например, есть биржевые фонды.

Это готовые инвестпортфели, собранные профессионалами из управляющих компаний. Для того, чтобы инвестировать, нужно купить пай — то есть долю в фонде.

Такие инвестпортфели могут состоять из самых разных активов: акций, облигаций, золота или валюты — и когда вы покупаете пай, то вкладываетесь сразу во все понемногу. Так, фонд «Российские технологии» от Т-Капитала состоит из акций и облигаций, а «Крупнейшие компании РФ» от той же управляющей компании — только из акций.

Еще один вариант — автоследование.

Это способ инвестирования, при котором вы подключаетесь к стратегии опытного инвестора и повторяете его сделки на своем счете. Все это автоматически — и с предварительной проверкой, которую проводит инвестиционный советник Т-Инвестиций.

Словом, не верьте старым легендам: благодаря технологическому прогрессу инвестиции давно перестали быть миром людей в деловых костюмах. Сегодня сделать первые шаги в инвестициях может каждый.

Реклама АО «ТБанк». Лицензия № № 045-14050-100000. Подробнее: tbank.ru. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг. Инвестиции несут риск. Доход не гарантирован.

Инвестировать можно по-разному — все зависит от того, как именно вы это делаете. Облигации, фонды и программа долгосрочных сбережений — консервативные инструменты, которые могут стать первыми шагами в инвестициях.

Что такое облигации

Облигации — долговые ценные бумаги, с помощью которых компании или государства занимают деньги у частных инвесторов. Покупая такую бумагу, вы даете эмитенту (тому, кто ее выпустил) в долг — и за это потом получаете проценты.

Выплаты процентов по долгу называются купонами — обычно они приходят раз в квартал или раз в месяц. Доходность и срок погашения долга бывают разными, но всегда фиксированными. К тому же облигацию можно перепродать, если она вдруг вырастет в цене. Подешеветь она тоже может. Также есть риск того, что эмитент, выпустивший бумагу, закроется или окажется неспособен погасить долг.

Если держать в голове описанные риски, облигации можно рассматривать как один из первых шагов в инвестициях.

Чтобы покупать и продавать облигации, понадобится брокерский счет. Откройте его в Т-Инвестициях.

Что такое фонды

Это готовые портфели ценных бумаг, которые позволяют инвесторам диверсифицировать свои вложения. Фонды состоят из различных акций, облигаций, золота или валюты, и если вы покупаете биржевой пай, то есть долю в фонде, то вкладываетесь сразу во все понемногу.

При этом самому ничего распределять не нужно — за инвестора это делает управляющая компания, которая и собрала фонд. Приобретая пай, вы передаете часть своих вложений в руки профессионалов, которые затем вкладывают ваши деньги в разные активы. Например, «Пассивный доход» от Т-Капитала состоит целиком из разных облигаций, а портфель «Крупнейших компаний РФ» включает в себя еще и акции.

Фонды — еще один инструмент инвестирования с низким порогом вхождения. Привычные в этом случае риски (активы в рамках фонда могут потерять в цене) компенсируются тем, что в Т-Инвестициях купить пай можно за минимальную сумму, от 10 рублей, и управление активами находится в руках профессионалов.

Что такое программа долгосрочных сбережений

Это инвестиционный инструмент для долгосрочного накопления капитала. Минимальный срок действия такой программы — 15 лет.

Еще одна особенность в том, что ПДС предполагает государственное софинансирование. На протяжении 10 лет после первого пополнения вы можете получать до 36 000 рублей в год на свой счет от государства.

При этом деньги не будут лежать на счету просто так: если воспользоваться ПДС в Т-Банке, управляющие будут инвестировать ваши сбережения в биржевые активы. Кроме того, вы сможете получить налоговый вычет до 88 000 рублей в год.

Программа долгосрочных сбережений, как и другие описанные здесь инструменты, не требует глубоких знаний в инвестировании. Все в случае с ПДС работает автоматически. Кроме того, накопления до 2 800 000 рублей застрахованы государством.

Реклама АО «ТБанк». Лицензия № № 045-14050-100000. Подробнее: tbank.ru. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг. Инвестиции несут риск. Доход не гарантирован.

Думаете, в ценные бумаги инвестируют только крупные бизнесмены? Вовсе нет: по данным Московской биржи, в январе 2026 года число россиян, занимающихся инвестициями, превысило 40 млн человек. И, конечно же, не все они миллионеры и не у всех есть экономическое образование.

Собрали 10 терминов, которые важно знать на старте.

Инвестиционный портфель

Портфель инвестора — это все его активы. Акции, облигации, драгоценные металлы, недвижимость — все они входят в инвестиционный портфель.

Есть несколько типов инвестиционного портфеля. Чаще всего его классифицируют по степени риска, то есть вероятности понести убытки из-за того или иного вложения.

В консервативных портфелях обычно много государственных облигаций и акций крупнейших компаний. А инвесторы с агрессивной стратегией делают ставку на акции развивающихся компаний — такие активы часто колеблются в цене и могут показать как рост, так и падение.

Диверсификация

Это когда инвестор использует разные инструменты для вложений, таким образом сохраняя гибкость в управлении финансами. К примеру, на четверть своих денег он покупает акции какой-нибудь перспективной компании, еще четверть тратит на акции компании из другого сектора экономики, а оставшуюся сумму — на государственные облигации.

Даже если какой-то из активов просядет или полностью обесценится, у него всегда будет второй, третий или десятый варианты.

Капитализация процента (или сложный процент)

Вопреки своему названию, сложный процент — сравнительно простой механизм. Его суть в том, чтобы реинвестировать прибыль. Проще всего объяснить на вкладах. Допустим, вложили Y рублей, получили Х% дохода. Эти Х% дохода можно снять, а можно прибавить к Y рублей, и далее уже получать доходность не с Y, а Y+Х%. В этом суть сложного процента.

Пользователь открывает счет, пополняет его и может получать господдержку до 36 000 рублей в год. Деньги банк вкладывает в стабильные и доходные активы, а полученный от инвестиций процент начисляет на счет ПДС, в следующий раз инвестируя еще больше. В результате за 10-15 лет баланс на счете пользователя может вырасти в несколько раз.

Акции

Акции — это ценные бумаги, которые позволяют купить долю в бизнесе. Если у инвестора есть некое количество акций компании, это делает его совладельцем. Чем больше акций — тем крупнее его доля.

Приобретение ценных бумаг дает вам право владеть частью бизнеса. Однако не стоит думать, что, купив пару акций крупной фирмы, вы сможете ею руководить. Для этого потребуется куда большая доля. Согласно Федеральному закону «Об акционерных обществах», вынести вопрос на повестку дня годового собрания акционеров могут только те держатели, кому принадлежит не менее 2% акций. Чтобы купить такую часть в крупной компании, могут потребоваться миллионы или даже миллиарды рублей.

Зачем бизнесу продавать свои акции? Все просто: ему нужны деньги. Продажа акций позволяет компании получить дополнительное финансирование на запуск новых проектов, развитие и масштабирование. А акционеры имеют право на прибыль компании — дивиденды.

Голубые фишки

Это акции наиболее крупных и стабильных компаний. Чаще всего к ним относят титанов индустрии: самых известных и давно существующих, с большими и постоянными доходами. Например, горнодобывающие компании, банки, масштабные торговые сети, телеком.

Дивиденды

Дивиденды — это часть прибыли, которую компания распределяет между акционерами.

Компании по-разному рассчитывают размер дивидендов, но обычно платят их из чистой прибыли. Например, фирма закончила год в плюсе, вложила часть своей прибыли в развитие, а другую решила поделить между акционерами. Чем больше у инвестора акций, тем большую сумму дивидендами он получит.

Но есть нюансы.

Во-первых, компания может вообще не выплачивать дивиденды держателям акций.

Во-вторых, не каждый год для бизнеса завершается финансовым успехом, и денег на выплату дивидендов может просто не быть.

Да и с самой выплатой не всегда все просто: ее размер и регулярность зависят от множества факторов. Поэтому, если вы решите купить акции, чтобы получать дивиденды, загляните в дивидендную политику — документ, который обычно публикуют на сайте компании.

На сайте Т-Банка и в приложении Т-Инвестиции есть каталог бумаг. Тут собрано полезное для начинающего инвестора: перспективные акции и надежные облигации, индексы и сообщения о выпуске новых ценных бумаг. А еще нескучные статьи и интервью, в которых о сложном рассказывают просто.

Облигации

Облигации — это долговые ценные бумаги. Но пусть вас не пугает слово «долговые» — в долг здесь берете не вы, а у вас.

Покупая облигации, вы одалживает государству или компании деньги. Таким образом они привлекают в свой бюджет дополнительные средства, а взамен обязуются вовремя платить вам проценты. Выплаты по облигациям называются купонами, и их размер значительно более предсказуем, чем размер дивидендов от акций.

Инструмент, который часто используют для защитной части портфеля, — облигации федерального займа (ОФЗ). Их выпускает Министерство финансов, чтобы покрыть дефицит бюджета. Так как в долг у вас берет не просто какая-то компания, а Минфин, надежность вложений возрастает.

ПИФ

Это паевый инвестиционный фонд. Будем честны: начать инвестировать бывает сложно не только из-за страха запутаться в мудреных словах, но и по причине банальной нехватки денег. Для покупки акций нефтяной компании или гособлигаций придется копить, а это долго.

Выручают ПИФы — инструменты коллективного инвестирования. Его участники приобретают не отдельные активы, а паи в фонде, состоящем из акций, облигаций, валюты, драгметаллов. Купить паи в подобном фонде могут и клиенты Т-Банка: инвестировать таким образом можно прямо в приложении, и много денег для этого не нужно — начать получится с 10 рублей.

ПИФами управляют опытные брокеры. Управляющая компания сама торгует на бирже и решает, какими активами пополнить фонд, чтобы принести его участникам максимум прибыли. Конечно, риски не исчезают полностью, но все равно спокойнее вкладывать деньги туда, где ими руководят опытные инвесторы.

Управляющая компания

Так называют профессионального участника рынка ценных бумаг, который управляет активами своих клиентов. Например, Т-Капитал управляет несколькими БПИФами — биржевыми паевыми инвестиционными фондами.

БПИФы отличаются от обычных ПИФов тем, что их паи торгуются на бирже в любой момент сессии, а это влияет на ликвидность — возможность быстро продать актив по его рыночной стоимости.

Частный инвестор

Это тот, кто вкладывает свои свободные деньги в различные активы.

Выходит, частный инвестор — самый обычный человек, который чуть больше узнал о вложениях и осмелился открыть свой первый брокерский счет. Если вы дочитали до конца, то во многих терминах уже разобрались, а значит, сделали первый шаг к тому, чтобы стать инвестором. Поздравляем!

Осталось открыть собственный брокерский счет в Т-Инвестициях. На этом этапе вы не останетесь без помощи: для частных инвесторов в мобильном приложении Т-Инвестиции существует круглосуточная поддержка. Там же есть автоследование — то есть возможность в автоматическом режиме копировать на свой брокерский счет сделки опытных инвесторов.

Реклама АО «ТБанк». Лицензия № № 045-14050-100000. Подробнее: tbank.ru. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг. Инвестиции несут риск. Доход не гарантирован.

До сих пор думаете, что инвестиции — это сложно? Если речь идет о больших суммах и высоких рисках, это и впрямь непросто. Но сейчас, чтобы быть инвестором, вовсе не обязательно надевать строгий костюм и следить за биржевыми сводками, как часто показывают в фильмах. В Т-Банке выстроена удобная система, позволяющая каждому сделать первые шаги в инвестициях.

Как открыть брокерский счет

Прежде чем инвестировать, нужно завести брокерский счет — он нужен, чтобы совершать сделки на бирже. Напрямую торговать частный инвестор не может, доступ к торгам обеспечивает брокер — профессиональный участник рынка ценных бумаг. При этом все купленные активы принадлежат именно инвестору, а не брокеру.

Чтобы открыть брокерский счет:

в приложении Т-Банка на главной странице перейдите в раздел «Инвестиции» и нажмите на категорию с аналогичным названием,

появится предложение открыть брокерский счет — нажмите на кнопку, автоматически подтвердив персональные данные и согласие с условиями.

Брокерский счет появится на главной странице наряду с остальными счетами.

По умолчанию счет подключен к базовому тарифу «Инвестор», он бесплатный и подходит для новичков. Информация о всех тарифах есть на сайте Т-Банка.

Пополнить счет можно прямо в приложении — с дебетовой карты, с накопительного счета или с Инвесткопилки (в версии приложения Т-Банка 7.7 и выше). После этого можно переходить к операциям с инвестициями.

Как покупать акции

В приложении Т-Банка доступны акции крупнейших российских компаний. У каждой бумаги есть краткая карточка: название компании, текущая цена и график ее изменений. Этой информации достаточно для знакомства с активом.

Чтобы купить акцию:

на главной странице приложения Т-Банка перейдите в свой брокерский счет и нажмите кнопку «Инвестировать»;

выберите акцию из списка и нажмите «Купить»: в открывшемся окне нужно указать счет списания, выбрать количество акций или сумму, на которую вы готовы инвестировать (не ниже стоимости одной акции), и подтвердить операцию кнопкой «Оплатить».

После сделки активы отобразятся в портфеле инвестиционного счета, а их стоимость и изменения можно в дальнейшем отслеживать в режиме реального времени.

Важно: в приложении Т-Банка можно только покупать акции, но не продавать. Чтобы продать акцию, нужно перейти в приложение Т-Инвестиции. Там же можно найти больше акций и данных о них, а также аналитику и прогнозы для конкретного лота.

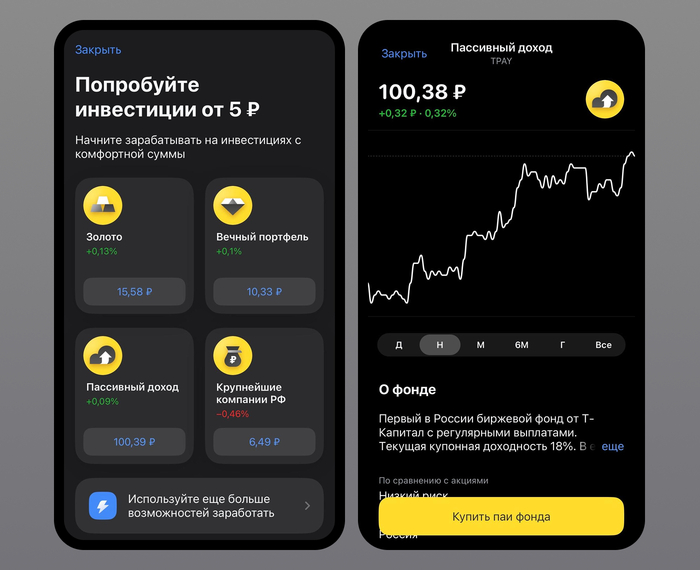

Как инвестировать в биржевые фонды

Фонды — готовые портфели ценных бумаг, позволяющие диверсифицировать вложения. Фонды состоят из различных акций, облигаций, золота или валюты. Когда вы покупаете биржевой пай, то есть долю в фонде, то вкладываетесь сразу во все понемногу.

В приложении Т-Банка в разделе «Попробовать от 5 рублей» собраны фонды, в которые можно вложиться с минимальной суммы.

Чтобы инвестировать в фонд:

дождитесь начала торгов, откройте выбранный фонд и нажмите кнопку «Купить паи фонда»;

укажите счет списания, выберите количество паев или сумму инвестирования (не ниже стоимости одного пая);

подтвердите операцию кнопкой «Оплатить».

После покупки паи фонда отобразятся в инвестиционном портфеле. Отслеживать их стоимость и динамику можно так же, как и акции.

Стоимость паев на скриншотах указана на 12 февраля 2026 года и может отличаться от той, которая будет актуальна в другой момент времени

Какие инструменты еще есть

В приложении Т-Банка также предусмотрены инструменты, ориентированные на минимальное участие со стороны инвестора. Большинство из них и вовсе работает автоматически, что делает порог вхождения для новичков еще ниже.

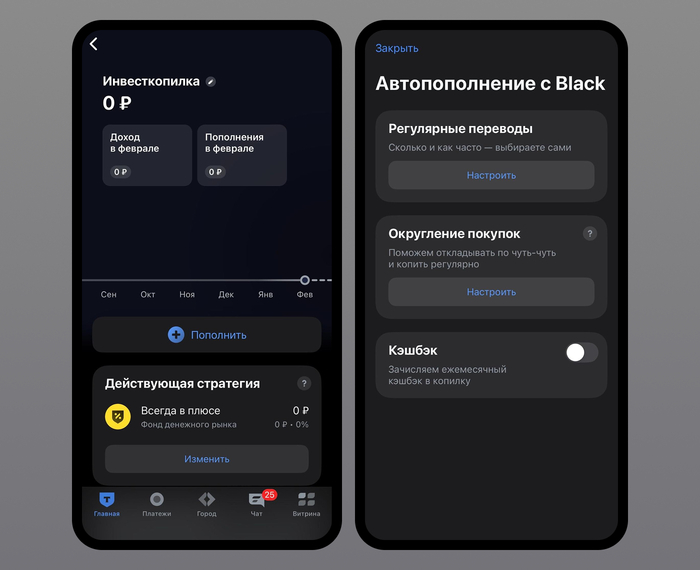

Инвесткопилка: инвестиции, не требующие вашего участия

Инвесткопилка — это отдельный счет в приложении Т-Банка, объединяющий два действия — накопление и инвестирование. Деньги, которые вы кладете в копилку, работают: они автоматически инвестируются в биржевые фонды Т-Капитала.

Пополнять Инвесткопилку можно вручную, но и этот процесс получится автоматизировать, чтобы лишний раз не тратить время. Во-первых, можно настроить регулярные переводы с дебетовой карты. Во-вторых, есть вариант отправлять в копилку весь полученный кэшбэк. И в-третьих, можно сделать так, чтобы туда отправлялась разница с округления трат.

Округление тоже можно настроить в приложении Т-Банка, и после этого банк будет снимать за каждую покупку чуть больше денег. К примеру, если товар стоит 47 рублей, то с карты спишется 50 рублей: 47 уйдет на оплату товара, 3 рубля — в Инвесткопилку.

Фонд «Пассивный доход»: регулярные выплаты без активного управления

Состоит из рублевых корпоративных и государственных облигаций. Облигации — это долговые ценные бумаги, только в долг здесь берете не вы, а у вас. Эмитентом, то есть тем, кто выпускает облигацию и через нее занимает у вас деньги, может выступать компания или государство.

В фонде «Пассивный доход» бумаги подбираются так, чтобы выплаты поступали в фонд ежемесячно, а затем распределялись между инвесторами. Деньги при этом не «замораживаются»: вывести их можно в любой момент, а минимальная сумма инвестиций — 100 рублей.

Найти фонд «Пассивный доход» можно в общем каталоге инвестиций или в разделе «Инвестировать от 5 рублей». Процесс покупки ничем не отличается от сделки с акциями или другими фондами: нужно выбрать лот, указать сумму и подтвердить операцию.

Персональная стратегия: если не хочется выбирать бумаги самому

Еще один вариант — персональная стратегия с регулярными выплатами. В этом случае подбором и управлением активами занимаются профессиональные инвесторы и аналитики Т-Инвестиций.

Чтобы подключить стратегию, зайдите в свой брокерский счет в приложении Т-Банка, найдите кнопку «Вложиться и получать пассивный доход», нажмите «Подобрать стратегию» и ответьте на вопросы. После этого можно открыть список доступных стратегий, изучить условия и выбрать подходящую.

Как и зачем пользоваться приложением Т-Инвестиции

Если вы хотите сделать следующие шаги в инвестициях, обратите внимание на приложение Т-Инвестиции. В нем доступен полный каталог акций, облигаций и биржевых фондов, а также инструменты для самостоятельной торговли, автоследование и более гибкие настройки инвестиционных стратегий под разные цели.

Вот несколько инструментов в приложении Т-Инвестиции, которые помогут начинающему инвестору.

Расширенный каталог акций

Нужный актив можно найти через поиск или с использованием фильтров. В карточке каждой ценной бумаги собрана основная информация о компании, график изменения цены, показатели за разные периоды, а также рекомендации платформы. Они помогают сориентироваться и понять состояние актива в текущей ситуации.

Как купить акцию: в приложении Т-Инвестиции откройте раздел «Что купить», в верхней части экрана выберите «Акции», найдите нужную компанию и нажмите «Купить». После подтверждения сделки акция появится на вашем брокерском счете — в нем можно увидеть количество бумаг, их текущую стоимость и динамику цены.

Как продать акцию: зайдите в брокерский счет, выберите нужную акцию и нажмите «Продать». В открывшемся окне в верхней вкладке нужно выбрать тип продажи (по умолчанию стоит «Лучшая цена»), указать количество бумаг и подтвердить операцию.

Ежедневная подборка топ-10 акций

Это бумаги, которыми в течение дня активнее всего торговали на Московской бирже. Список обновляется регулярно и отражает текущий интерес инвесторов к конкретным компаниям.

Как найти: на главной странице приложения Т-Инвестиций откройте раздел «Вложиться в популярные бумаги». Дальше можно работать с выбранной акцией так же, как и в расширенном каталоге: открыть карточку, изучить детали и при необходимости купить или продать актив.

Автоследование

Это способ инвестирования, при котором вы подключаетесь к готовой стратегии и автоматически повторяете сделки опытных инвесторов на своем брокерском счете.

Вот как это выглядит:

вы выбираете стратегию из каталога — как правило, их разрабатывают опытные трейдеры;

после подключения вы пополняете счет на минимальную сумму, указанную в карточке стратегии, или выше;

в рабочие часы биржи автор стратегии формирует идеи для сделок: какие активы купить или продать в рамках выбранного подхода;

эти решения проходят проверку инвестиционным советником Т-Инвестиций. Если идея соответствует заданным параметрам и ограничениям по рискам, сделки автоматически повторяются на счетах всех инвесторов, подключенных к стратегии.

Чтобы подключить Автоследование, на главной странице приложения Т-Инвестиции пролистайте экран до раздела «Доверить деньги опытным инвесторам», нажмите «Подберите мне стратегию» и пройдите короткий опрос.

После этого приложение предложит подходящие варианты из каталога — останется выбрать стратегию и нажать «Попробовать стратегию». В карточке указаны все ключевые параметры: минимальная сумма, сколько лет стратегия существует на рынке, комиссии за следование и результат.

Где узнавать об инвестициях больше

Это можно сделать в Академии инвестиций, где собраны курсы для новичков и опытных трейдеров. Из них вы узнаете, что такое маржинальная торговля, как собрать портфель и зачем инвестировать в валюту.

Не забывайте и про социальную сеть Пульс, где инвесторы делятся опытом и рассказывают о результатах своих стратегий.

Важно помнить, что инвестиции всегда связаны с рисками. Ни один инструмент, стратегия или подборка активов не могут гарантировать прибыль. Подход к инвестициям должен быть взвешенным.

Реклама АО «ТБанк». Лицензия № № 045-14050-100000. Подробнее: tbank.ru. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг. Инвестиции несут риск. Доход не гарантирован. Black — черный.

Нефтяной кризис в связи с войной в Иране устроил ралли в акциях российских нефтедобытчиков. Роснефть улетела вверх почти на 30% с 28 марта. Башнефть почти также, даже Лукойл вырос на 20%. Объемы торгов зашкаливали.

В моем портфеле как не было этих активов, так и нет. Они не подходят под мою стратегию. Но что надо было делать долгосрочному инвестору, если бы они там были?

Правильно, ничего.

На то она и долгосрочная стратегия, что мы не продаём и не покупаем только потому, что где-то что-то случилось. Геополитика — это просто шум.

Вот на что я смотрю, принимая решение о продаже или покупке актива:

1. Насколько крепка компания с экономической и, что даже более важно, политической точки зрения. Разбирал на примере крупнейших российских компаний не так давно — там есть свои нюансы.

2. Дивиденды и честность. Компания должна платить акционерам, а менеджмент не должен кидать миноритариев ради собственников. Пример банка, который постоянно выезжал за счет дольщиков, а теперь пытается изобразить дивидендного аристократа, у всех перед глазами.

3. Диверсификация по отраслям. Если сейчас выгодно выглядит нефтянка, не значит, что так будет всегда. И наоборот — никому не нужная сейчас металлургия может через несколько лет показать фантастический рост.

4. Стратегия. Мой риск-профиль зависит от возраста. Как бы хорошо не выглядели активы, часть из них надо будет продать с приближением старости и перейти в защитные. Даже если их доходность менее привлекательна.

❓ А как вы пережили вчерашний скачок? Был соблазн что-то купить или продать на эмоциях? Делитесь в комментариях, кто удержался. 👇