Очередная история про соседа-мента. (все соседи выдуманы, страна где происходит действия выдуманы, пикабушники которые это читают тоже выдуманы котом с лампой)

Сидим на лавочке, во дворе, курим. Сосед жалуется что отчёты и прочая бухгалтерия уже порядком его заебали, что он опер (давно нет), а не секретутка, и вообще жизнь гавно. Ну он регулярно это делает, я уже привык. И тут на меня чот снисходит озарение, я то уже год как отчёты сам не пишу, для этого ИИ придумали, и говорю ему человеческим голосом: - а ты попробуй заставить Чатжопыты заставить написать отчёт. Два часа на разобраться, и потом экономия времени в 5 раз. - Ну объяснил ему куда заходить, как промпты писать, что в каком порядке скармливать и т.п.

Звонит на следующий день, радостный такой: - Я говорит вместо 4х часов за пол часа всё сделал, только рукописные протоколы долго вбивать, а так всё верно. - А нафига ты их вбиваешь? Шли так. - Ну у меня сканера нет. - Не выёбывайся, камера в телефоне есть, её хватит.

Через пару часов звонит: - Я 5 отчётов сделал, которые на выходные откладывал. Он фотки нормально читает. Ну ебануться же. - Ну если сильно хочешь, можешь! - С меня коньяк. - Я ж не пью, я ем. - А точно, ну тогда говядины привезу. - Мы в Новосибирске, ну её нахуй пока, эту говядину. - А, точно. Тогда нож подгоню прикольный, ножи ты любишь. В ребят его барыга кинул и убежал. Барыгу не поймали, а нож даже пришить теперь некуда... На том и порешили.

📍 Финансовые результаты МСФО за 9 месяцев 2025 года:

• Выручка по всем проектам: 15,4 млрд рублей, прирост — 9% год к году. Наибольший прирост (33% год к году) был зафиксирован в III квартале 2025 года.

• EBITDA: 6,1 млрд рублей, прирост — 21% год к году. Наибольший вклад в рост показателя внёс III квартал 2025 года, по итогу которого EBITDA удвоилась и составила 2,7 млрд рублей.

• Чистая прибыль в отчётном периоде: 1,5 млрд рублей. • Чистая прибыль LTM (за последние 12 месяцев): 2,1 млрд рублей.

• Соотношение чистого долга к EBITDA (LTM) в III квартале: 4,5х (3,1х в аналогичном периоде прошлого года). При этом доля обеспеченного долга достигла 81%.

📍 Свежая операционка за 2026-й бьет рекорды: продажи января–февраля выросли в 5 раз (г/г) как в рублях, так в площади. Если добавить сделки, которые встанут на учет в марте, — рост ускорится до 6 раз. В деньгах это 4,7–5,3 млрд рублей за два месяца. Средний чек за «квадрат» поднялся на 7%, ипотека — 89%. На фоне замершего рынка — выглядит очень достойно

Привлечённые средства направят на новые стройки, а не на обслуживание долгов. Компания будет развивать проекты в Кисловодске, Ессентуках и Ростовской области (суммарно около 550 тыс. кв. м).

📍 В обращении на бирже 13 выпусков биржевых облигаций. Из них выделил бы:

• АПРИ БО-002Р-11 $RU000A10CM06 Доходность к погашению: 27,32%. Купон: 25,00%. Текущая доходность: 24,40% на 2 года 4 месяца.

• АПРИ БО-002Р-13 $RU000A10E5C4 Доходность к погашению: 27,23%. Купон: 24,50%. Текущая доходность: 24,01% на 3 года 3 месяца с амортизацией

📍 Что готов предложить нам рынок долга:

• Оил Ресурс 001P-03 $RU000A10DB16 (28,55%) ВВВ- на 4 года 6 месяцев

• ТГК-14 001Р-07 $RU000A10BPF3 (23,06%) ВВВ- на 4 года 2 месяца

• ГЛОРАКС 001Р-05 $RU000A10E655 (21,06%) ВВВ на 3 года 3 месяца

• МСБ-Лизинг 003P-07 $RU000A10EB07 (23,24%) ВВВ- на 2 года 10 месяцев с амортизацией

• Лизинг-Трейд 001P-11 $RU000A107NJ3 (27,19%) ВВВ- на 2 года 9 месяцев с амортизацией

По итогу: Финансовое положение застройщика оцениваю как устойчивое, несмотря на макроэкономическую нестабильность. Облигации предлагают хорошую доходность с возможностью зафиксировать прибыль на 3-летнем горизонте. Амортизация долга позволяет постепенно возвращать тело долга, что снижает риски.

Для тех, кому неудобен формат с амортизацией, альтернативой может служить выпуск АПРИ БО-002Р-11. Сам не участвую, так как уже есть позиция именно в этом выпуске). В остальном бумага выглядит достойно как для среднесрочной ставки, так и для краткосрочной идеи. Следующие на очереди — обзоры размещений ЙУМИ и Автобан Финанс. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

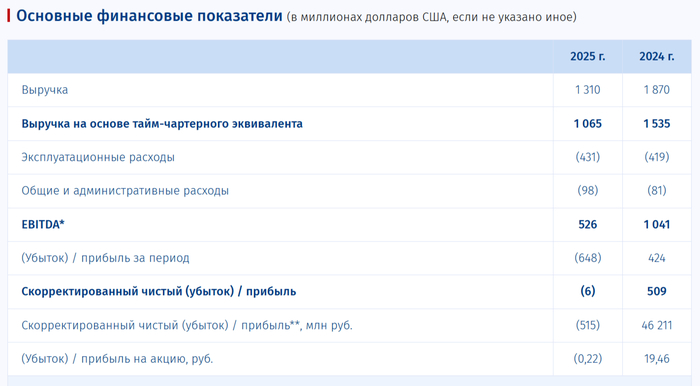

⚓️ СКФопубликовал финансовые результаты по МСФО за IV квартал и 2025 год. Некогда сверх прибыльный бизнес находится под давлением из-за санкций и крепкого рубля. Отрицательная прибыль от обесценения флота, а инвестиции загнали FCF в минус, но перспективы в 2026 пока положительные:

🚤 Выручка: 1,309$ млрд (-30% г/г), IV кв. 369,2$ млн (-7% г/г) 🚤 EBITDA: 526$ млн (-49,5% г/г), IV кв. 136$ млн (-28,4% г/г) 🚤 Чистая прибыль: -648,4$ млн (год назад прибыль в 424,4$ млн), IV кв. -250,4$ млн (год назад -80,5$ млн)

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх в IV кв. 2025 г. были выше, чем в 2024 г. (~50$ тыс., спасибо пошлинам и санкциям), СКФ возил российскую нефть на 30-40% дороже мировых цен в хорошие времена из-за своей флотилии, но эта наценка улетучилась и появились скидки из-за SDN Lista (некая часть флота простаивает, другая доставляет сырьё ниже мировых цен). РФ во II кв. 2025 начала наращивать добычу нефти, но когда у тебя 1/3 флота на якоре, это бьёт по карману, в IV кв. помогло внесение в SDN List ЛУКОЙЛа и Роснефти, они начали пользоваться полноценно флотилией СКФ (до этого обходили стороной из-за санкций). Средний курс $ в IV кв. 2025 г. — 79,9₽, в 2024 г. — 99,7₽, бизнес СКФ долларовый.

⚓️ Выручка в IV кв. улучшилась относительно прошлых кварталов этого года (увеличили добычу нефти, санкции против ЛУКОЙЛа/Роснефти), но просадка по сравнению с прошлым годом из-за укрепления рубля и скидок из-за санкций. В операционных расходах стоит отметить статью обесценение судов — 172,1$ млн (всего за 2025 г. — 530,3$ млн, якорные суда). Из-за того, что в IV кв. произошли списания, операционная прибыль отрицательная -177,2$ млн. (год назад -21,3$ млн).

⚓️ Дальнейшие снижение в чистой прибыли связано с убытком от курсовых разниц -52,5$ млн (год назад -7,9$ млн, большая часть вкладов в валюте), стоит отметить худшую разницу финансовых доходов/расходов — 10,1$ млн (в прошлом году 36,7$ млн, долги валютные под 4-6%, но часть депозитов рублёвые, а ставку снижают). Не забываем, что чистую прибыль необходимо скорректировать, потому что она является дивидендной базой для выплаты, она положительная 189₽ млн (корректируем на обесценение, курсовые разницы, доход/расход связанный с изменением справедливой стоимости фин. активов), но за год отрицательная -515₽ млн (год назад +46,2 млрд).

⚓️ Компания нарастила свою денежную позицию до 1,524$ млрд (на конец 2024 г. было 1,324$ млрд). Долг эмитента возрос до 1,883$ млрд (причём в IV кв. он взлетел на 500 млн, думается инвестиции во флот для Арктик СПГ-2, на конец 2024 г. 1,352$ млрд), чистый долг положительный.

⚓️ OCF снизился до 165,425$ млн (-23,3% г/г), CAPEX значительно нарастили — 268$ млн (+386,4% г/г, газовозы), как итог, FCF отрицательный -96,7$ млн. Денежный поток за 2025 г. составил -18,9$ млн, сказались инвестиции почти на полмиллиона долларов.

📌 Январские санкции от 10 января 2025 г. (SDN List) надломили компанию. Как вы понимаете денег на дивиденды нет, с учётом снижения ставки процентные доходы снижаются и кубышка уже столько не будет приносить в 2026 г. Думаю, что обесценения в этом году уйдут и мы увидим положительную прибыль в 2026 г., при этом CAPEX должен сократиться (положительный FCF тоже можно будет увидеть), плоды от него уже есть: Алексей Косыгин успешно завершил первый рейс (НОВАТЭК платит, а СКФ ждёт на подходе второй газовоз). Перспективы в 2026 г. пока для эмитента неплохи цена фрахта взлетела до 100$ тыс., ₽ начал девальвацию и многие начали пользоваться услугами СКФ (сняли часть флота с якоря), но многое зависит от ситуации на БВ, и долго ли она продлится. Не забываем также, что есть вероятность подбития этого флота к сожалению.

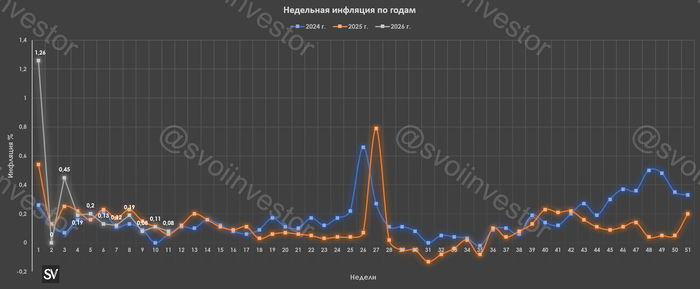

Ⓜ️ По данным Росстата, за период с 11 по 16 марта ИПЦ составил 0,08% (прошлые недели — 0,11%, 0,08%), с начала месяца 0,22%, с начала года — 2,59% (годовая — 5,91%). Недельные темпы марта остаются стабильными (подсчёт произошёл за 6 дней, на прошлой неделе за 8 дней из-за праздников), но находятся выше прошлогодних данных, поэтому годовая ускорилась (прошлогодние недельки: 2025 г. — 0,06%, 2024 г. — 0,06%). Опрос инФОМ в марте показал, что ожидаемая инфляция ускорилась с 13,1 до 13,4% (девальвация рубля и рост цен на топливо), а наблюдаемая с 14,5 до 15,6% (после 4 месяцев стагнации уверенный рост). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,25% (прошлая неделя — 0,15%), на дизтопливо 0,06% (прошлая неделя — -0,01%), темпы повысились (вес бензина в ИПЦ весомый ~4,35%). Правительство с 1 февраля сняло запрет на экспорт топлива для производителей, а для непроизводителей продлило запрет на экспорт топлива (бензин, дизель и т.п.) до конца июля. Ускорение цен в бензине может продолжиться из-за военных действий на БВ.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 15 марта снизились и находятся на уровне намного ниже прошлогодних значений (4,82% vs. 15,30%).

🗣 Из-за ухода эффекта от ужесточения семейной ипотеки кредитный портфель Сбера в феврале стабилизировался по сравнению с январём, но он намного выше прошлогодних данных: портфель жилищных кредитов вырос на 0,8% за месяц (в январе +1,7%), банк выдал 210₽ млрд ипотечных кредитов (+69,3% г/г, в январе 314₽ млрд). Портфель потреб. кредитов снизился на 0,4% за месяц (в январе -0,3%), банк выдал 161₽ млрд потреб. кредитов (+111,8% г/г, в январе 151₽ млрд). Корп. кредитный портфель вырос на 0,8% (в январе -1,1%), корпоративным клиентам было выдано 1,8₽ трлн кредитов (+50% г/г, в январе 1,2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 83,1₽). С учётом дефицита бюджета, укрепление рубля негативный фактор для него, поэтому Силуанов заявил, что правительство рассматривает вопрос по ужесточению бюджетного правила с точки зрения снижения базовой цены (на фоне этих заявлений, рубль ослаб на 7,3% за короткий промежуток времени), узнаем об этом 20 марта (большой вопрос надо ли снижать базовую цену, ведь сейчас цена Urals взлетела, можно было бы накупить подешевле валюты в ФНБ).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за два месяца 2026 г. составил 3,449₽ трлн (в феврале — 1,731₽ трлн) или 1,5% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 16 марта потрачено 10,6₽ трлн, при доходах в 5,1₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (но сейчас идеальное время, Urals на споте торгуется по 98$ за баррель, прошла информация о скидке в 4-5$, а бюджетное правило начинается с 59$, а значит уже будет покупка в ФНБ валюты, но многое зависит от Ирана и продолжительности конфликта). При снижении ставки ЦБ смягчил свой посыл, но подкорректировал свой прогноз: инфляция на этот год 4,5-5,5% (было 4-5%), среднее значение ставки до конца года 13,5-14,5% (было 13-15%, то есть ставку до конца года могут снизить до 10-12%). С учётом курса, роста цен на энергоносители и инфляционные ожидания вряд ли стоит ожидать на мартовском заседании по ставке снижение больше чем на 0,5%.

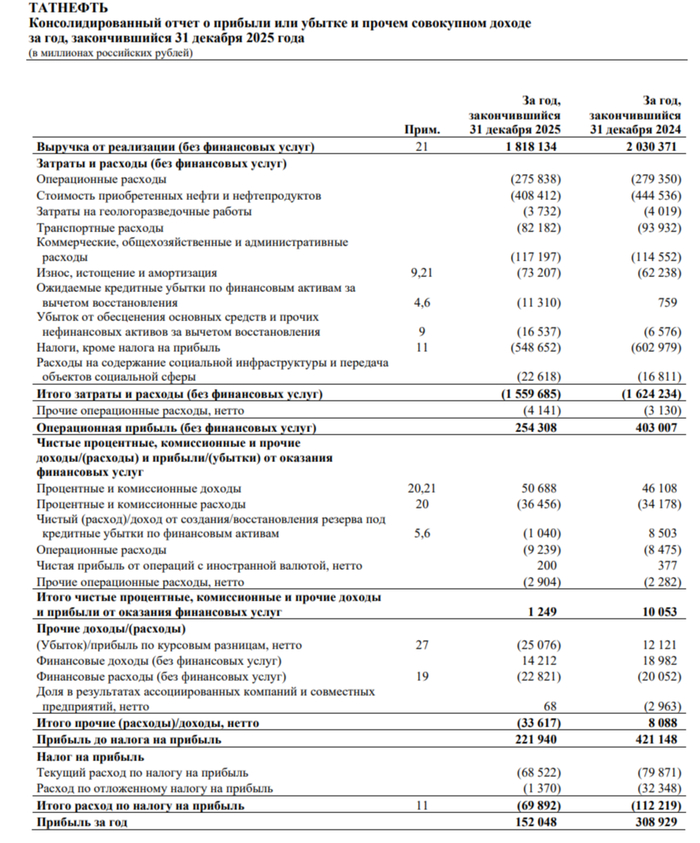

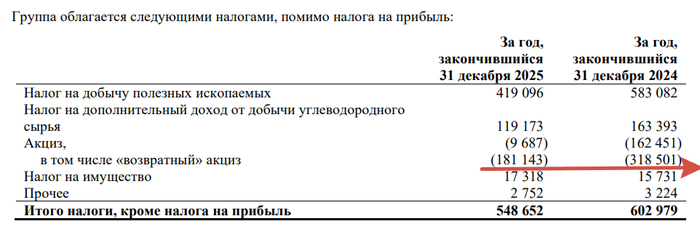

Татнефтьопубликовала финансовые результаты по МСФО за 2025 года. Отчёт получился слабым (это было читаемо по многим метрикам), но II полугодие 2025 г. провели намного лучше, чем I (нарастили добычу и переработку). В отчёте есть как положительные стороны (снижение CAPEXa/затрат и расходов), так и отрицательные (возросшие % расходы, убыточность шинного бизнеса):

🛢 Выручка: 1,818₽ трлн (-10,5% г/г) 🛢 Операционная прибыль: 254,3₽ млрд (-36,9% г/г) 🛢 Чистая прибыль: 152₽ млрд (-50,8% г/г)

💬 Операционные данные: добыча нефти — 27,8 млн т (+2% г/г), добыча газа — 911 млн м3 (+4,6% г/г) и производство нефтепродуктов — 17,3 млн т (это рекордная переработка, видно, как компания переориентируется на более выгодный бизнес, +1% г/г). В 2025 г. начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу (в 2025 г. РФ добывала нефти в среднем — 9,129 млн б/с vs. 2024 г. — 9,197 млн б/с). По нефтепродуктам — демпферные выплаты за 2025 г. составили 881,8₽ млрд (-51,5% г/г, экономия бюджета). Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽, средняя цена Urals в 2025 г. — 55,6$, в 2024 г. — 67,8$.

💬 По снижению выручки не должно возникнуть вопросов (цена сырья и крепкий ₽). Отмечаю снижение в затратах и расходах — 1,56₽ трлн (-4% г/г, в I полугодии был уверенный плюс при снижении выручки), на снижение повлияли несколько статей: приобретение нефти и нефтепродуктов — 408,4 млрд (-8,1% г/г, цена нефти), транспортные расходы — 82,2₽ млрд (-12,5% г/г) и налоги, кроме налога на прибыль — 548,7₽ млрд (-9% г/г, снижение доходов). Стоит отметить, как снизился возвратный акциз (это было ожидаемо, по тому же демпферу) — 181,1₽ млрд (-43,1% г/г). Как итог опер. прибыль просела на значимый %.

💬 Дальнейшие снижение в прибыли связано с убытком по курсовым разницам -25,1₽ млрд (год назад была прибыль в 12,1₽ млрд, часть денежной позиции компании находится в валюте, укрепление ₽ не прошло бесследно) и отрицательной разницей финансовых доходов/расходов -8,6₽ млрд (год назад -1,1₽ млрд, снижение ключа и денежной позиции). Отмечу убыточность шинного бизнеса -2,4₽ млрд (год назад прибыль в 10,2₽ млрд), но из отчёта стало известно, что Группа продала свой шинный бизнес за 26,3₽ млрд.

💬 Кэш на счетах эмитента снизился до 66,9₽ млрд (на конец 2024 г. — 117,4₽ млрд) в связи с выплатой дивидендов, долг вырос до 35₽ млрд (на конец 2024 г. — 13,3₽ млрд). Как итог, чистый долг отрицательный.

💬 OCF снизился до 261,8₽ млрд (-38,4% г/г, это ещё с учётом того, что рассчитались по дебиторке и распродали запасы), с учётом сокращения CAPEXа — 135,9₽ млрд (-20,5% г/г, тут похвально), FCF составил — 122,9₽ млрд (-51% г/г). FCF хватает на выплату дивидендов — 52,8₽ на акцию, но мы уже знаем, что СД Татнефти выплатил 22,5₽ на каждый тип акций за III кв., остаётся итоговый дивиденд, если следовать див. политике компании (50% от большего из ЧП по РСБУ или МСФО), то выходит 11,6₽ на акцию (с учётом, того что FCF хватает, могут выплатить и 75% от ЧП, тогда будет 28,6₽ на акцию, но последние выплаты были 50% от ЧП)

📌 Компания очень зависима от демпферных выплат, как вы видите возвратный акциз упал вдвое, как итог чистая прибыль также сложилось вдвое. Сокращение инвестиций умный ход, из-за этого FCF немного подрос и открывает дорогу к увеличению payouta до 75%. Компания имеет отрицательный чистый долг, но посмотрите, как сократилась денежная позиция Татнефти и как увеличились % расходы. Перспективы в 2026 г. пока для эмитента прекрасны Urals выше 90$ за баррель, ₽ начал девальвацию, но многое зависит от ситуации на БВ и долго ли она продлится. Не забываем также, что у компании один НПЗ (атака БПЛА, сразу ополовинится прибыль) и это пока Татнефть не внесли в SDN List.

Многократный триумфатор знаменитого ралли «Париж-Дакар», легендарный грузовико-строитель КАМАЗ снова выходит на долговой рынок пополнить и так уже нехилую линейку своих бондов.

🤯А она расширяется всё быстрее! Как и в сентябре и ноябре, ребята из КАМАЗа решили не мелочиться и сгрузить нам сразу ДВА выпуска — на любой вкус. Заявки соберут 19 марта.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚍Эмитент: ПАО «КАМАЗ»

🚚КАМАЗ — крупнейший производитель тяжёлых грузовиков в РФ. Компания создана в 1969 г., штаб-квартира — в Набережных Челнах (Татарстан).

Производит грузовые автомобили, а также дизельные двигатели, бронированные авто, прицепы, малогабаритные автомобили, автобусные шасси, бронетранспортёры, космолёты. Компания также сдает в аренду автомобили и оборудование. Машины компании используются более чем в 80 странах мира.

🇷🇺Как стратегическое предприятие, КАМАЗ получает ряд мер господдержки в виде субсидий на компенсацию части затрат на транспортировку продукции на экспорт, процентных ставок, гос. гарантий по долговым инструментам и т.д.

🤝Основные акционеры КАМАЗа (по старым открытым данным): корпорация «Ростех» (47,1%) и ООО «Автоинвест» (23,5%).

⭐Кредитный рейтинг: AA- «стабильный» от АКРА (понижен в марте 2025). Со дня на день должен быть пересмотр. Рейтинг АА от Эксперт РА был отозван из-за истечения срока действия.

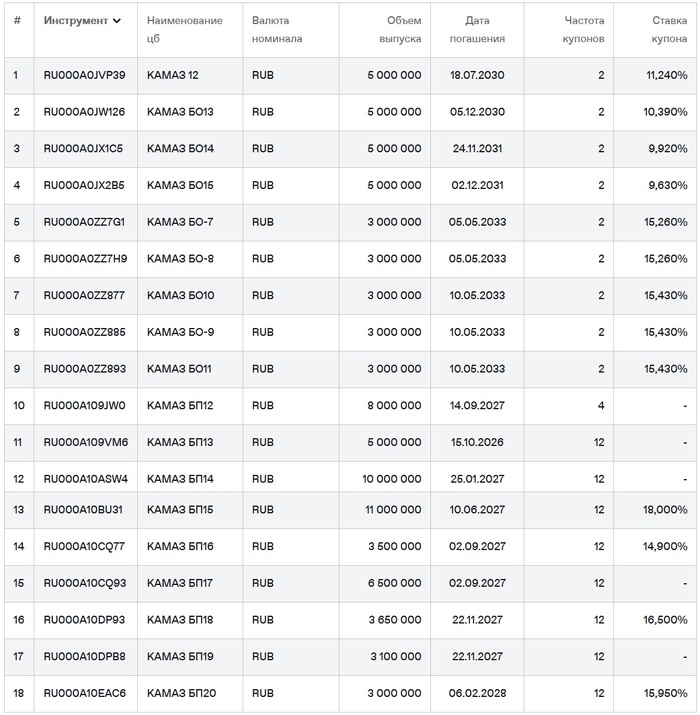

💼В обращении уже 18 выпусков общим объемом 89 млрд ₽. На все предыдущие выпуски я делал подробные обзоры перед размещением. Выпуск КАМАЗ БП11 на 10 млрд ₽ был успешно погашен в январе 2026.

Облигации КАМАЗа на Мосбирже. Данные от 18.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты КАМАЗ

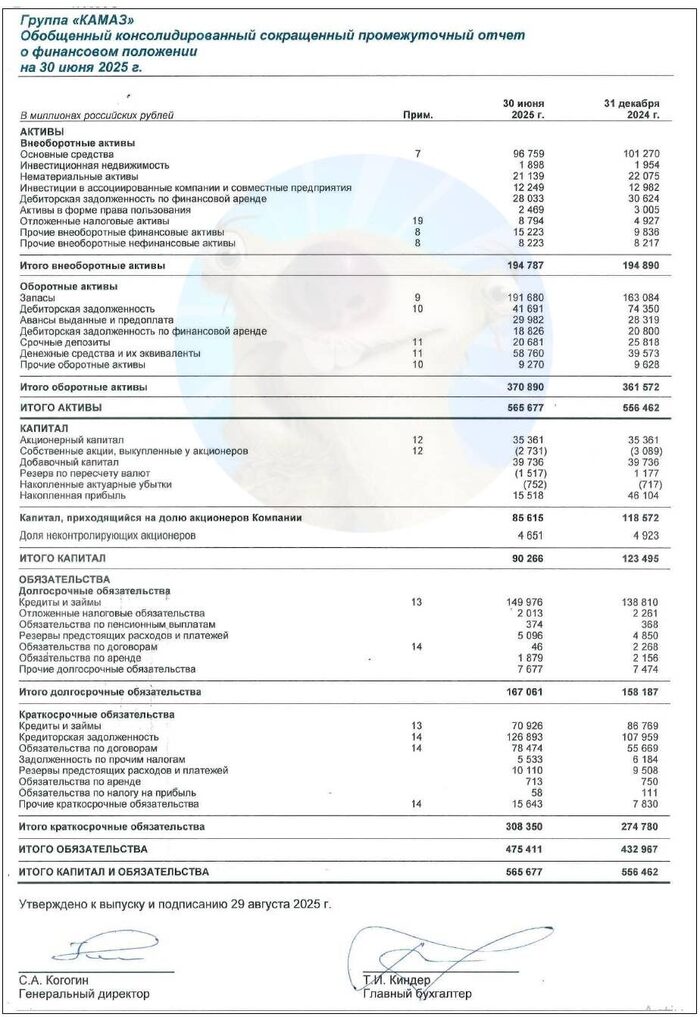

Отчета МСФО за весь 2025 год пока нет. Напомню удручающие цифры из отчетности за 6 мес. 2025:

🔻Выручка за 1П2025: 154 млрд ₽ (-17,9% г/г). Себестоимость продаж при этом снизилась меньше — на 10,8% до 138 млрд ₽. За весь 2024 год КАМАЗ заработал 394 млрд ₽ выручки (+6% г/г).

🔻EBITDA глубоко отрицательная — компания резко стала убыточной уже на операционном уровне.По итогам 2024 г. EBITDA составляла 33,6 млрд ₽ (-12% г/г).

🔻Чистый убыток: 30,9 млрд ₽ (в 1П2024 была прибыль 3,67 млрд). Основная причина — сильный рост процентных расходов в 2 раза до 20,8 млрд ₽.

💰Собств. капитал: 90,3 млрд ₽ (-27% за полгода). Активы достигли 566 млрд ₽ (+1,7%). На счетах и депозитах 79,4 млрд ₽ кэша (в конце 2024 было 65,4 млрд).

🔺Кредиты и займы: 221 млрд ₽ (+2,1% за полгода). Долговая нагрузка по показателю Чистый долг / EBITDA — «бесконечная», по показателю ЧД/Капитал достигла 1,57х (полгода назад была 1,3х).

Источник: отчетность ПАО «КАМАЗ» по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск БП21 (флоатер):

● Название: Камаз-БО-П21 ● Купон до: КС+325 б.п.

💎Выпуск БП22 (фикс):

● Название: Камаз-БО-П21 ● Купон: до 16,5% (YTM до 17,81%)

💎Общие для обоих выпусков:

● Номинал: 1000 ₽ ● Общий объем: 5 млрд ₽ ● Выплаты: 12 раз в год ● Срок: 2 года (720 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: АА- от АКРА ● Выпуски для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок — 19 марта, размещение — 24 марта 2026.

🤔Резюме: глуши мотор?!

🚚Итак, КАМАЗ размещает фикс и флоатер общим объемом 5 млрд ₽ на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Очень крупный и известный эмитент. Одно из самых узнаваемых и мощных промышленных предприятий РФ с [пока ещё] отличным кредитным рейтингом. В январе погасили выпуск на 10 млрд.

⛔Огромные убытки. Прибыль в 2024 г. обвалилась на 96% (!) из-за процентных расходов и снижения продаж грузовиков, а в 2025 году КАМАЗ заехал с разгона прямиком в глубокие убытки — увы, как я и прогнозировал в прошлых разборах.

⛔Долговая нагрузка. Компания вынуждена брать больше займов и кредитов, чтобы поддерживать развитие бизнеса. Капитал сейчас покрывает только 64% чистого долга. Покрытие процентных платежей операционной прибылью ещё в начале 2025 г. было 1,1х (ниже нормы).

⛔Понижение рейтинга. АКРА год назад отмечала ухудшение долговой нагрузки и рентабельности по свободному денежному потоку. Оценивала собственный рейтинг компании (без учета господдержки) как A-, сейчас я думаю ещё хуже.

💼Вывод: премия за риск есть, но минимальная. КАМАЗ завяз в трясине собственных долгов, однако продолжает жадничать с купонами. Это ему ещё повезло, что бОльшая часть старых кредитов взята по льготным ставкам. С бизнесом явно что-то не ладится.

Понятно, что КАМАЗ сейчас заточен чисто на оборонку, и ему не до жиру. Компания стратегическая, так что в обозримом будущем ей вряд ли дадут обанкротиться. При этом двухлетний купон выше 16% у фикса может быть интересен, если «ключ» продолжат снижать. Посмотрю на итоговые ставки купонов🤔

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Применение дисциплины в инвестировании в облигации на фондовом рынке — ключевой фактор успеха и минимизации рисков. Вот как это можно сделать системно:

❗️1. Четкое определение целей и горизонта инвестирования

Пример: Если вы копите на крупную покупку через 3 года, выбирайте краткосрочные или среднесрочные облигации с низким риском. Для пенсии — долгосрочные и диверсифицированный портфель.

🔵Дисциплина: Не отклоняться от цели, даже если появляются «соблазнительные» активы.

❗️2. Создание инвестиционного плана

Включите в него:

🔼- Размер капитала и периодичность пополнений (например, ежемесячно).

🔼- Допустимый уровень риска (например, только облигации федерального займа (ОФЗ) или высокодоходные корпоративные бумаги).

🔼- Правила ребалансировки (например, раз в год приводить портфель к исходному распределению).

🔵Дисциплина: Строго следовать плану, не поддаваясь эмоциям из-за краткосрочных рыночных колебаний.Что редкость в наше время , инвестор стал пугливый (привет Монополии ,Вератеку и т.д.)☝🏻

❗️3.Системный подход к выбору облигаций

Оценивайте:

🛡Кредитное качество:

Рейтинг эмитента (например, AAA, BB+), чтобы избегать риска дефолта.Да ,сейчас рейтинг это - не последняя инстанция или значение в выборе компании , т.к. многие оценки не совсем справедливы

Но ,нельзя исключать этот критерий при выборе инструмента

🗓Дюрацию: Чем выше дюрация, тем чувствительнее цена облигации к изменению процентных ставок. Подбирайте под свой горизонт инвестирования.

🪙Доходность: Сравнивайте с инфляцией и альтернативными вариантами, но не гонитесь за сверхвысокой доходностью — это часто сигнал о высоком риске.

🔵Дисциплина: Не покупать бумаги только из-за высокой доходности без анализа - Распределяйте средства:

- По типу

- По отраслям и эмитентам (не вкладывайте больше 5–7% в одного эмитента ).

🔵Дисциплина: Не концентрировать все средства в одной «удобной» или модной бумаге.

❗️4.Регулярное пополнение и реинвестирование

- Используйте стратегию «усреднения стоимости» (DCA — Dollar-Cost Averaging): покупайте облигации на фиксированную сумму регулярно, например каждый месяц. Это снижает риск покупки на пиках.

- Реинвестируйте купонные выплаты — это ускоряет рост портфеля за счет сложного процента.

🔵Дисциплина:

Автоматизируйте процесс, чтобы не пропускать покупки из-за лени или страха.

❗️5.Контроль эмоций и избегание импульсивных решений

- Не поддавайтесь панике при падении котировок (даже при изменении ключевой ставки ЦБ)

🔵Дисциплина: Не продавать бумаги досрочно из-за краткосрочной выгоды.При этом нужно регулярно проводить

мониторинг и анализ:

- Изменение кредитного рейтинга ,ключевой ставки или инфляции).

- Но не следите за котировками ежедневно — это провоцирует на необдуманные действия.Везде нужен баланс

🔵Дисциплина: Проводить плановые обзоры (например, раз в квартал), а не реагировать на каждый рыночный шум.

❗️6. Фиксация правил выхода :

- Заранее определите условия продажи:

- При ухудшении критической шкалы закредитованности компании.

- При изменении личных финансовых целей.

Иные или рисковые позиции «в надежде на отскок».

🔵Дисциплина: Не принимать сиюминутные решения (должно быть все взвешено)

❗️7. При всем при этом нужно быть мобильным:

располагать, и реагировать своевременно на изменения ваших инструментов.

Агро-сектор этой весной продолжает активно «плыть» на биржу и предлагать флоатеры. Вслед за ЭкоНивой, удмуртские молочники тоже решили занять денег с рынка в третий раз подряд.

Знакомое многим по ярким этикеткам, ООО «Село Зеленое» размещает свой уже третий выпуск облигаций, и второй с привязкой к ключевой ставке. Доступ получат, правда, «не только лишь все».

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🐄Эмитент: ООО «Село Зелёное Холдинг»

🥛Группа «Комос» — один из крупнейших агрохолдингов России. Головная компания ООО «Село Зелёное Холдинг» зарегистрирована в Ижевске.

В составе группы 22 производственные площадки, в основном в Удмуртии: молочные и птицеводческие фермы, свинокомплексы, предприятия по переработке молока и мяса, комбикормовый завод.

🧀Группа работает на федеральном уровне, активно сотрудничает с крупными сетями розничных магазинов. Продукция поставляется в 72 региона РФ и 8 зарубежных стран.

🛒На полках «Магнита», «Пятёрочки», «Ленты» и других ритейлеров всегда полно продукции под брендом «Село Зелёное». Что греха таить — даже в моем собственном холодильнике иногда есть молоко и сыр этой марки.

Владельцы группы: ООО «Аграрий Прикамья» (бенефециар — Андрей Осколков) и ООО «Приволжский продовольственный концерн» (бенефециар — Андрей Шутов), по 50% каждый.

⭐Кредитный рейтинг: А «стабильный» от НКР (сентябрь 2025) и НРА (сентябрь 2025).

💼В обращении флоатер 1Р1 и фикс 1Р2 общим объемом 6,5 млрд ₽. Ближайшее погашение — в апреле 2027.

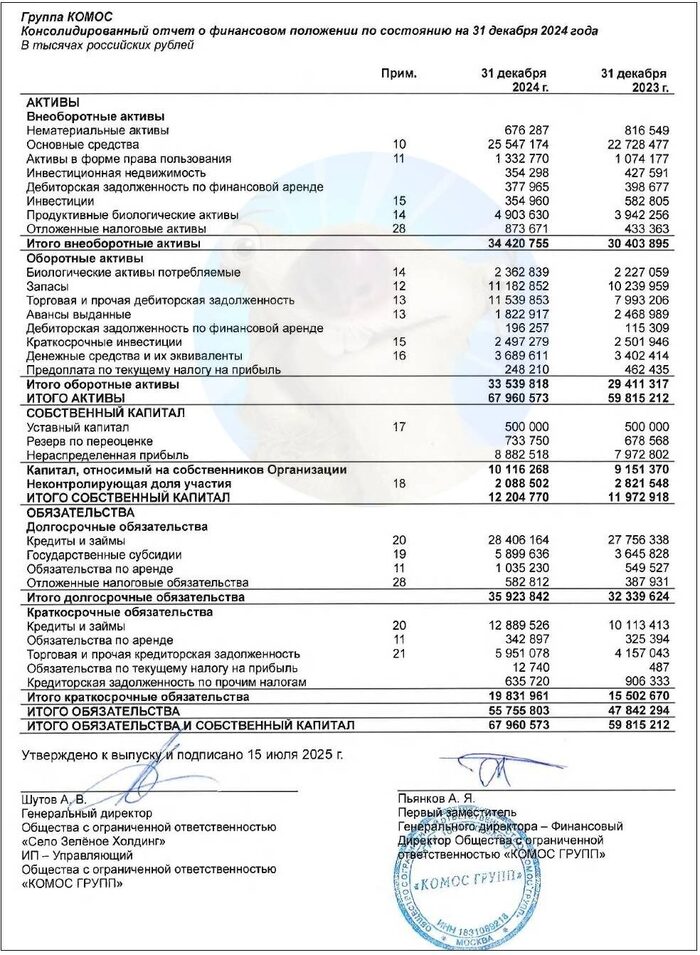

Отчётность консолидирует 12 компаний. Поэтому нет сильного смысла смотреть отчет РСБУ, как зачем-то делают многие коллеги — он нерелевантен. Напомню цифры из пока что самого «свежего» и единственного отчета МСФО за 2024 год:

✅Выручка: 93,7 млрд ₽ (+16,2% г/г). Себестоимость продаж росла чуть быстрее и достигла 75 млрд ₽ (+17% г/г).

👉Скорр. EBITDA: 11,8 млрд ₽ (+0,8% г/г). Рентабельность по EBITDA сократилась на 5 п.п. и составила довольно скромные 12,5%.

🔻Чистая прибыль: 4,13 млрд ₽ (-47% г/г). Доход сократился из-за резкого роста цен на зерновые, импортные ветпрепараты, витамины и аминокислоты с одновременной стагнацией цен на готовую продукцию.

💰Собств. капитал: 12,2 млрд ₽ (+2% за год). Активы подросли на 13,6% до 68 млрд ₽. На счетах 3,69 млрд ₽ кэша (в конце 2024 было 3,4 млрд).

🔺Кредиты и займы: 41,3 млрд ₽ (+9% за год). Чистый фин. долг на 31.12.2024 составлял 37,6 млрд ₽ (+9,1% за год). Долговая нагрузка по показателю Чистый долг / EBITDA увеличилась с 2,95х до 3,19х. Долгосрочный долг занимает 69% от суммы.

📊По РСБУ за 9м2025 (справочно): выручка 1,0 млрд ₽ (+23,8% г/г), чистая прибыль 20,4 млн ₽ (-99,7% г/г), общий фин. долг 4,07 млрд ₽ (+94% г/г), долговая нагрузка ЧД/Капитал 1,08х.

Источник: отчет «КОМОС Групп» по МСФО за 2024

⚙️Параметры выпуска

● Название: СелоЗел-001Р-03 ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● Купон до: КС+300 б.п. ● Выплаты: 12 раз в год ● Срок: 5 лет (1800 дней) ● Оферта: нет ● Рейтинг: A от НРА и НКР ❗Только для квалов

❗Амортизация: по 7,7% от номинала в даты выплат 24, 27, 30, 33, 36, 39, 42, 45, 48, 51, 54, 57 купонов.

⏳Сбор заявок — 18 марта, размещение — 23 марта 2026.

🤔Резюме: сойдет для сельской местности?

🐄Итак, Село Зеленое размещает флоатер объемом до 5 млрд ₽ на 5 лет с ежемесячным купоном, без оферты и с плавной амортизацией.

✅Сильный бизнес-профиль. Крупный агро-холдинг с устойчивыми рыночными позициями и специализацией на торговле товарами первой необходимости (молоко, яйца, мясо птицы). Имеет неплохой кредитный рейтинг А.

✅Очень высокая ликвидность благодаря значительным остаткам неиспользованных кредитных линий банков. Показатель абсолютной ликвидности согласно отчету НКР составлял 169% на 31.12.2024 г., текущей ликвидности — 268%. Также компания активно пользуется госсубсидиями.

⛔Растущий долг. Чистый финансовый долг более чем в 3 раза превышает собственный капитал. Нагрузка по коэф-ту ЧД/EBITDA перевалила за 3х, а ЧД/OIBDA — за 3,5х. Покрытие OIBDA процентных расходов на 31.12.2024 г. составляло 2,2х.

⛔Редкая отчетность. Последний опубликованный консолидированный отчет — только за 2024 год. Хорошо, что продукция компании всегда намного свежее, чем её финансовые результаты😎

⛔Отраслевой риск. Нельзя сбрасывать со счетов риски неурожая и биологические риски: держатели ПЗ «Пушкинское» не дадут соврать. Прямо сейчас в стране бушует странная вспышка заболеваемости скота. Также в секторе присутствуют крупные конкуренты, которые потенциально могут отжимать долю рынка у группы «Комос».

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: долгоиграющий «плывунец» от мощного агро-эмитента. Заметна явная господдержка: за 2024 г. группа Комос получила 5,9 млрд ₽ бюджетных субсидий. Правда, большинство рядовых инвесторов остаются в пролете.

Минусов у данного выпуска набралось больше, чем плюсов. Напрягает довольно существенный долг, устаревшая МСФО и дурацкая ползучая амортизация. Хотя аморт можно считать и плюсом, т.к. он позволяет снизить дюрацию и риски вложений.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.