В RGBI, похоже, завершился текущий импульс роста. От 120 началась коррекция к росту. Текущие уровни RGBI соответствуют 14.5% доходности до погашения по дальним ОФЗ.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Очень много смотрит/ читает меня новичков и они не понимают, как работают налоги, да и бывалые инвесторы, тоже не всегда понимают в налогах.

Давайте сегодня поговорим о важной теме это налоги на фондовом рынке. Налоги это важная часть в инвестициях, которую нужно учитывать, так как налоги снижают доходность. Сегодня поговорим преимущественно о налогах в акциях и облигациях, так как это самые популярные инструменты у инвесторов. Говорить будем про брокерский счет, в счете ИИС есть свои льготы.

Так, что нужно знать?

1. Любая полученная прибыль от продажи акций и облигаций, облагается налогом по ставки 13/15%, действует прогрессивная шкала налогообложения. Нет прибыли, нет налога.

2. Дивиденды от акций облагаются налогом НДФЛ в 13/15%, брокер списывает налог сразу, на дивиденды нет никаких льгот, это большой минус их.

3. Купоны облигаций облагаются налогом НДФЛ в 13/15%, брокер списывает налог при выводе денег с брокерского счёта, или в конце налогового периода, это конец декабря и весь январь.

Купоны имеют общую налоговую базу и сальдируются вместе с прибылью от акций/облигаций или убытками. А это значит, купонами можно гасить убытки, снижать отрицательную базу.

4. Как работает тело облигации? Если облигация куплена дешевле, например за 900 руб., вы экономите 100 руб. А вернётся вам полный номинал в размере 1000 руб, номинал составляет как правило 1000 руб. Значит, 13/15% налога будет взято со 100 руб. так как это является прибылью. Данная прибыль идёт в общую налоговую базу.

5. Есть льгота долгосрочного владения ЛДВ, как она работает?

Если вы продержали активы более трёх лет, то часть прибыли освобождается от налогов, это хорошо работает в облигациях длинных, когда облигации покупались дешевле номинала, ну и в акциях тоже неплохо, когда акции долго держались и принесли хорошую прибыль, которую решили зафиксировать.

Если вы получили убытки, а потом прибыль, налоги будут только на ту часть прибыли, которая выше убытков.

«Купил акцию — она упала. Продал — она выросла. Опять не повезло».

Знакомо? Чаще всего дело не в везении, а в том, что нет базы. Обучение трейдингу с нуля — это не умение жать кнопки, а понимание: как устроен рынок, что движет ценой, как управлять рисками. Без этого торговля превращается в казино с печальной статистикой: по разным оценкам, до 90% новичков теряют деньги в первый год. Разберём, как войти в тему осознанно и не наступать на грабли.

С чего начать: базовая теория

Сначала — термины и механизмы: акции, облигации, фьючерсы, свопы. Акция даёт долю в компании и право на дивиденды; облигация — долговой инструмент с купонами; фьючерсы и свопы используются для хеджирования и спекуляций. Потом — как читать графики: свечи, японские свечи, объемы. Что такое тренд, поддержка и сопротивление, уровни разворота. Затем — фундаментальный анализ (отчётность, мультипликаторы, макро) и технический (паттерны, индикаторы). Без этой базы торговля «по советам» или «по ощущениям» часто приводит к убыткам.

Важно понимать разницу между спекуляцией и инвестированием. Краткосрочная торговля (день, неделя) — это спекуляция: быстрые входы и выходы, высокий риск. Долгосрочные инвестиции — удержание активов месяцами и годами. Разные стратегии, разные риски и требования к знаниям.

Инструменты и площадки

Торговля ведётся через брокера. В России — лицензированные брокеры с доступом к Московской бирже (акции, облигации, фьючерсы). Для иностранных активов нужен зарубежный счёт или специальные инструменты (например, депозитарные расписки). Понадобится: брокерский счёт, торговый терминал (QUIK, MetaTrader, мобильное приложение), доступ к котировкам и отчётам.

Для старта достаточно демо-счёта: можно отрабатывать стратегии без реальных денег, привыкнуть к интерфейсу и таймингам. Выбор площадки и инструментов зависит от целей: российские акции и ОФЗ — простота и понятная регуляция; forex — волатильность и 24/5; криптовалюты — ещё выше волатильность и свои риски. У каждого сегмента своя специфика.

Риски и управление капиталом

Трейдинг — рискованная деятельность. До 90% новичков теряют деньги в первый год. Почему? Нет правил. Входят «на эмоциях», увеличивают позицию после убытка, торгуют последними деньгами. Рецепт выживания прост, но следовать ему сложно: не торговать деньгами на жизнь, не больше 1–2% капитала на сделку, стоп-лосс до входа, никаких кредитов под торговлю.

Главная ошибка: «Отобью убыток» После серии минусов хочется вернуть всё одной крупной сделкой. Это путь к ещё большим потерям. Дисциплина важнее удачи: фиксируйте убыток, анализируйте, возвращайтесь к правилам.

Управление капиталом и психология часто важнее «правильной стратегии». Эмоции — враг трейдера: жадность, страх, надежда. Дисциплина: фиксированные стоп-лоссы, тейк-профиты, правила входа и выхода. Структурированное обучение снижает число типичных ошибок и помогает выстроить осознанный подход к рискам.

Вопросы и ответы

Сколько времени нужно, чтобы научиться трейдингу?

Базовая теория — несколько недель. Практика на демо — минимум 3–6 месяцев, чтобы пройти разные рыночные условия. Реальные навыки формируются годами. Курсы ускоряют вход в тему, но опыт накапливается только через практику.

Можно ли заработать на трейдинге с нуля?

Теоретически да, но статистика против новичков. Важно начинать с малых сумм, которые не страшно потерять, и не ожидать быстрых результатов. Обучение и дисциплина повышают шансы на долгосрочный плюс.

Какой брокер лучше для начинающего трейдера?

Выбирайте лицензированных брокеров с низкими комиссиями, понятным интерфейсом и демо-счётом. Важна поддержка и качество исполнения. Для российского рынка — брокеры с доступом к Мосбирже; для зарубежного — отдельные требования и ограничения.

Итог

Обучение трейдингу с нуля — это поэтапный процесс: база теории, выбор инструментов и площадки, практика на демо, выработка правил управления капиталом. Без системы и дисциплины результат обычно непредсказуем. Структурированные курсы помогают не наступать на типичные грабли и быстрее выйти на осознанную торговлю.

ПАО "НоваБев Групп" (до 2023 года — "Белуга") — крупнейшая российская алкогольная компания. Занимается производством, импортом и дистрибуцией крепких алкогольных напитков и вин. В портфеле организации более тридцати собственных и ста зарубежных брендов.

Компания управляет сетью алкомаркетов «ВинЛаб», владеет пятью ликеро-водочными заводами общей мощностью более 20 млн декалитров в год, а также рядом пищевых активов на Дальнем Востоке. Акции торгуются на Мосбирже с 2007 года под тикером $BELU

📍 В настоящее время в обращении находятся 5 выпусков биржевых облигаций на 26 млрд рублей:

• НоваБев Групп 003Р-02 $RU000A10E7G1 Доходность: 15,17%. Купон: 15,25%. Текущая купонная доходность: 14,85% на 2 года 10 месяцев, ежемесячно с амортизацией

• Новабев Групп 003Р-01 $RU000A10CSQ2 Доходность: 15,51%. Купон: 14,50%. Текущая купонная доходность: 14,35% на 2 года 5 месяцев, ежемесячно с амортизацией.

В сравнении со старыми выпусками эмитента на вторичке новое предложение выходит с премией. Если рынок оценит справедливо, после размещения возможен умеренный апсайд.

📍 Что готов предложить нам рынок долга:

• Вымпелком 1Р-08 $RU000A105X80 (15,07%) АА на 2 года 11 месяцев

• ВТБ Лизинг 001Р-МБ-04 $RU000A10DTG9 (16,32%) АА на 2 года 8 месяцев с амортизацией

• Европлан 001Р-09 $RU000A10ASC6 (15,95%) АА на 2 года 3 месяца с амортизацией

• Авто Финанс Банк БО 001P-15 $RU000A10C6P6 (15,67%) АА на 2 года 3 месяца

• ЕвразХолдинг Финанс 003P-04 $RU000A10CKZ0 (15,51%) АА на 1 год 10 месяцев

Что по итогу: Бумаги компании традиционно имеют низкую доходность, что во многом объясняется известностью бренда и доверием к нему. Однако свежий отчет выглядит слабо на фоне падения выручки и прибыли. Отрицательную динамику отчасти можно объяснить последствиями кибератаки в июле 2025 года.

Менеджмент делает ставку на рост продаж высокомаржинальных брендов и выход магазинов «ВинЛаб» на зрелый уровень. Удастся ли восстановить финансовую устойчивость на фоне текущих проблем в экономике и общего падения потребления алкоголя, покажут ближайшие отчеты.

В этой связи гораздо разумнее рассмотреть длинные ОФЗ. Высокие ставки сейчас — это возможность зафиксировать доходность на годы вперед. Когда ключевая ставка пойдет вниз и утратит двузначное значение, вы будете благодарны себе за решение, принятое сегодня.

📍 К данному посту решил прикрепить подборку корпоративных выпусков, в которых не поздно зафиксировать высокую доходность с разным инвестиционным горизонтом:

Агро-сектор этой весной продолжает активно «плыть» на биржу и предлагать флоатеры. Вслед за ЭкоНивой, удмуртские молочники тоже решили занять денег с рынка в третий раз подряд.

Знакомое многим по ярким этикеткам, ООО «Село Зеленое» размещает свой уже третий выпуск облигаций, и второй с привязкой к ключевой ставке. Доступ получат, правда, «не только лишь все».

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🐄Эмитент: ООО «Село Зелёное Холдинг»

🥛Группа «Комос» — один из крупнейших агрохолдингов России. Головная компания ООО «Село Зелёное Холдинг» зарегистрирована в Ижевске.

В составе группы 22 производственные площадки, в основном в Удмуртии: молочные и птицеводческие фермы, свинокомплексы, предприятия по переработке молока и мяса, комбикормовый завод.

🧀Группа работает на федеральном уровне, активно сотрудничает с крупными сетями розничных магазинов. Продукция поставляется в 72 региона РФ и 8 зарубежных стран.

🛒На полках «Магнита», «Пятёрочки», «Ленты» и других ритейлеров всегда полно продукции под брендом «Село Зелёное». Что греха таить — даже в моем собственном холодильнике иногда есть молоко и сыр этой марки.

Владельцы группы: ООО «Аграрий Прикамья» (бенефециар — Андрей Осколков) и ООО «Приволжский продовольственный концерн» (бенефециар — Андрей Шутов), по 50% каждый.

⭐Кредитный рейтинг: А «стабильный» от НКР (сентябрь 2025) и НРА (сентябрь 2025).

💼В обращении флоатер 1Р1 и фикс 1Р2 общим объемом 6,5 млрд ₽. Ближайшее погашение — в апреле 2027.

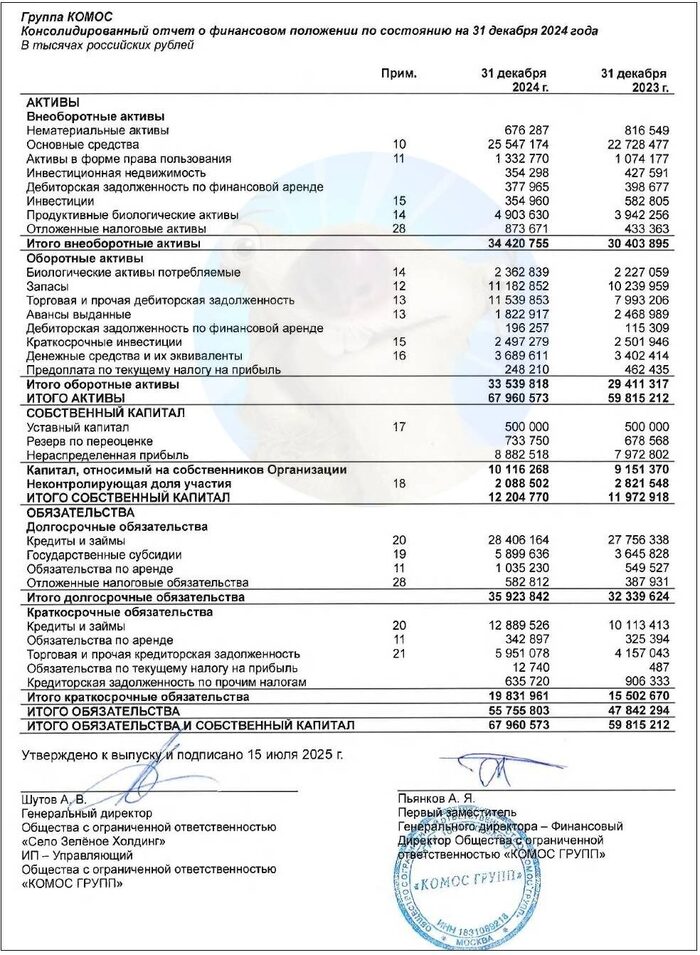

Отчётность консолидирует 12 компаний. Поэтому нет сильного смысла смотреть отчет РСБУ, как зачем-то делают многие коллеги — он нерелевантен. Напомню цифры из пока что самого «свежего» и единственного отчета МСФО за 2024 год:

✅Выручка: 93,7 млрд ₽ (+16,2% г/г). Себестоимость продаж росла чуть быстрее и достигла 75 млрд ₽ (+17% г/г).

👉Скорр. EBITDA: 11,8 млрд ₽ (+0,8% г/г). Рентабельность по EBITDA сократилась на 5 п.п. и составила довольно скромные 12,5%.

🔻Чистая прибыль: 4,13 млрд ₽ (-47% г/г). Доход сократился из-за резкого роста цен на зерновые, импортные ветпрепараты, витамины и аминокислоты с одновременной стагнацией цен на готовую продукцию.

💰Собств. капитал: 12,2 млрд ₽ (+2% за год). Активы подросли на 13,6% до 68 млрд ₽. На счетах 3,69 млрд ₽ кэша (в конце 2024 было 3,4 млрд).

🔺Кредиты и займы: 41,3 млрд ₽ (+9% за год). Чистый фин. долг на 31.12.2024 составлял 37,6 млрд ₽ (+9,1% за год). Долговая нагрузка по показателю Чистый долг / EBITDA увеличилась с 2,95х до 3,19х. Долгосрочный долг занимает 69% от суммы.

📊По РСБУ за 9м2025 (справочно): выручка 1,0 млрд ₽ (+23,8% г/г), чистая прибыль 20,4 млн ₽ (-99,7% г/г), общий фин. долг 4,07 млрд ₽ (+94% г/г), долговая нагрузка ЧД/Капитал 1,08х.

Источник: отчет «КОМОС Групп» по МСФО за 2024

⚙️Параметры выпуска

● Название: СелоЗел-001Р-03 ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● Купон до: КС+300 б.п. ● Выплаты: 12 раз в год ● Срок: 5 лет (1800 дней) ● Оферта: нет ● Рейтинг: A от НРА и НКР ❗Только для квалов

❗Амортизация: по 7,7% от номинала в даты выплат 24, 27, 30, 33, 36, 39, 42, 45, 48, 51, 54, 57 купонов.

⏳Сбор заявок — 18 марта, размещение — 23 марта 2026.

🤔Резюме: сойдет для сельской местности?

🐄Итак, Село Зеленое размещает флоатер объемом до 5 млрд ₽ на 5 лет с ежемесячным купоном, без оферты и с плавной амортизацией.

✅Сильный бизнес-профиль. Крупный агро-холдинг с устойчивыми рыночными позициями и специализацией на торговле товарами первой необходимости (молоко, яйца, мясо птицы). Имеет неплохой кредитный рейтинг А.

✅Очень высокая ликвидность благодаря значительным остаткам неиспользованных кредитных линий банков. Показатель абсолютной ликвидности согласно отчету НКР составлял 169% на 31.12.2024 г., текущей ликвидности — 268%. Также компания активно пользуется госсубсидиями.

⛔Растущий долг. Чистый финансовый долг более чем в 3 раза превышает собственный капитал. Нагрузка по коэф-ту ЧД/EBITDA перевалила за 3х, а ЧД/OIBDA — за 3,5х. Покрытие OIBDA процентных расходов на 31.12.2024 г. составляло 2,2х.

⛔Редкая отчетность. Последний опубликованный консолидированный отчет — только за 2024 год. Хорошо, что продукция компании всегда намного свежее, чем её финансовые результаты😎

⛔Отраслевой риск. Нельзя сбрасывать со счетов риски неурожая и биологические риски: держатели ПЗ «Пушкинское» не дадут соврать. Прямо сейчас в стране бушует странная вспышка заболеваемости скота. Также в секторе присутствуют крупные конкуренты, которые потенциально могут отжимать долю рынка у группы «Комос».

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: долгоиграющий «плывунец» от мощного агро-эмитента. Заметна явная господдержка: за 2024 г. группа Комос получила 5,9 млрд ₽ бюджетных субсидий. Правда, большинство рядовых инвесторов остаются в пролете.

Минусов у данного выпуска набралось больше, чем плюсов. Напрягает довольно существенный долг, устаревшая МСФО и дурацкая ползучая амортизация. Хотя аморт можно считать и плюсом, т.к. он позволяет снизить дюрацию и риски вложений.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Скорее всего, в эту пятницу Центробанк снизит ставку до 15%. Это не точно, но вероятность довольно высокая.

Следом за ключевой ставкой обычно снижаются и ставки по вкладам.

Видя такую картину, консервативные инвесторы — особенно вкладчики — всё чаще посматривают на облигации.

Тем более что прямо сейчас можно зафиксировать доходность ~14,5% на срок до 15 лет. Казалось бы, идеальное предложение. Или нет?

Давайте разберёмся системно — так же, как делали это с акциями.

1) Могут ли облигации упасть в цене?

Теоретически — да.

На практике в ближайшие год-два это маловероятно. Для этого нужен вторичный виток инфляции и новый цикл роста ставок.

К тому же если держать облигацию до погашения, этот риск практически исчезает — номинал вам всё равно вернут.

2) Может ли инфляция быть выше 14%?

А вот это уже вполне реально, особенно если говорить о горизонте 10–15 лет.

Средняя инфляция за последние 20 лет была около 8%. Облигации сейчас дают примерно +6% к этой инфляции.

Это довольно много — и наводит на мысль, что банки и другие крупные держатели облигаций могут закладывать будущую среднегодовую инфляцию на уровне 12–13%.

Тогда текущие цены облигаций выглядят вполне логично.

3) Могут ли по облигации не вернуть деньги?

Могут. И на сегодняшний день это, пожалуй, самый серьёзный риск.

Есть немало крупных и вполне уважаемых компаний, кому при текущей ставке обслуживать долг становится невыносимо тяжело. И часть из них может объявить дефолт по своим облигациям.

Так стоит ли брать облигации именно сейчас?

Длинные ОФЗ — почти наверняка да. Если ставка действительно продолжит снижаться, такие бумаги с высокой вероятностью будут стоить дороже.

Объём вложений выбирайте исходя из того, насколько вы готовы принять риск галопирующей инфляции и потери покупательной способности этих денег.

Короткие ОФЗ

Сейчас это скорее инструмент, чтобы припарковать деньги, которые уже лежат на брокерском счёте. Но, если честно, для этой задачи больше подходят фонды ликвидности.

Корпоративные облигации

История для любителей риска.

Надёжные выпуски сейчас дают максимум +1% к доходности ОФЗ. Ненадёжные могут обещать доходность до 30–40%, но и вероятность получить свои деньги обратно там примерно такая же.

И разумеется, не стоит вкладывать в облигации подушку безопасности и вообще последние деньги. Только те суммы, которые не понадобятся вам как минимум до погашения бумаги.

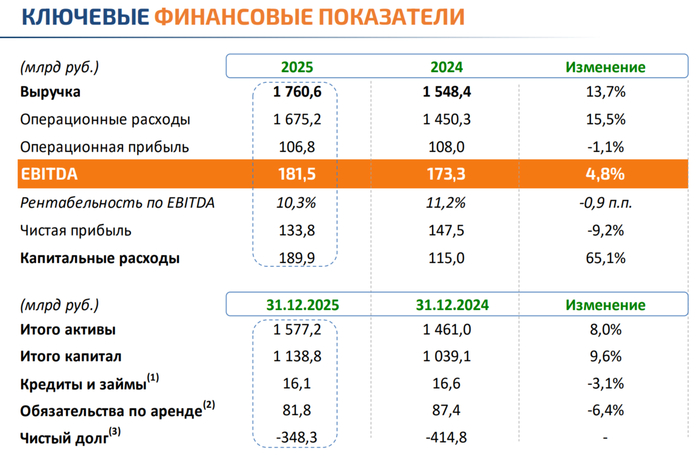

🔌Интер РАОопубликовала фин. результаты по МСФО за IV квартал и 2025 г. В IV кв. чистая прибыль значительно снизилась во многом из разовых факторов (обесценение активов и большой убыток в прочем сегменте), при этом компания остаётся бенефициаром высокой ключевой ставки, кубышка (денежная позиция) на сегодняшний день приносит на 17,9% больше, чем основной бизнес компании, но инвестиции сделали FCF отрицательным за весь 2025 год:

⚡️ Выручка: 2025 г. 1,76₽ трлн (+13,7% г/г), IV кв. 518,4₽ млрд (+13,2% г/г) ⚡️ EBITDA: 2025 г. 181,5₽ млрд (+4,8% г/г), IV кв. 50,3₽ млрд (-14,2% г/г) ⚡️ Чистая прибыль: 2025 г. 133,8₽ млрд (-9,2% г/г), IV кв. 20₽ млрд (-45,4% г/г)

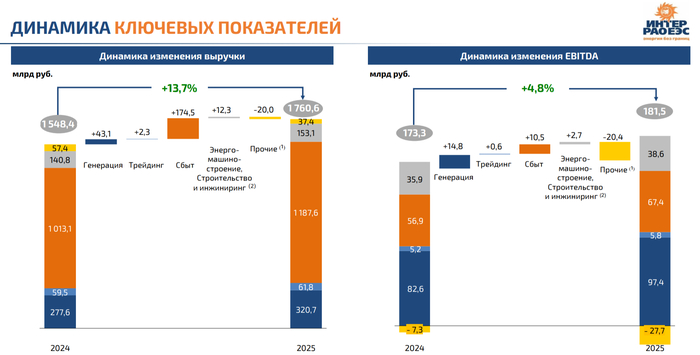

💡 Выручка делится на несколько сегментов: сбыт — 339₽ млрд (+20,5% г/г, приобретение активов и клиентоориентированность), генерация — 93,9₽ млрд (+16,2% г/г, рост тарифов и новые программы КОММОД), энергомашиностроение и инжиниринг — 59,4₽ млрд (+0,3% г/г, рост реализации продукции и приобретение активов), трейдинг — 16,3₽ млрд (-18,9% г/г, сокращение экспорта) и прочие — 9,8₽ млрд (-40,6% г/г, снижением объёма поставок природного газа и продление низкого тарифа на поставку электроэнергии). EBITDA: сбыт низкомаржинальный — 19,4₽ млрд (+4,3% г/г), высокомаржинальная генерация — 24,8₽ млрд (+3,3% г/г, дополнительная индексация цен КОМ с октября, а также включения в расчёт цены мощности инвестиционной составляющей с 13 месяца начала поставки в КОММод для энергоблоков), энергомашиностроение и инжиниринг — 23,8₽ млрд (+12,8% г/г, крупные проекты), трейдинг — 1,6₽ млрд (-20% г/г), прочий сегмент отрицательный -19,3₽ млрд (низкие тарифы до добра не доводят, год назад -7,3₽ млрд). Опер. расходы составили — 510,2₽ млрд (+16,9% г/г, расходы увеличились на приобретение/передачу электроэнергии и мощности из-за повышения тарифов, рост зарплат/премирование и обесценение активов на 17,9₽ млрд). Как итог опер. прибыль просела — 15,1₽ млрд (-38,9% г/г).

💡 Дальнейшие снижение чистой прибыли связано из-за повышения налога с 20 до 25% и разницей финансовых расходов/доходов — 14,1₽ млрд (-28,1% г/г, ключевую ставку снижают, денежная позиция сокращается), но только вдумайтесь 90% ЧП сформировали % доходы от кубышки (17,8₽ млрд, -20,5% г/г).

💡 Денежная позиция снизилась из-за инвестиций — 455,7₽ млрд (на конец 2024 г. — 523,3₽ млрд). Долг компании сейчас составляет 5,6₽ млрд (на конец 2024 г. — 11,1₽ млрд), чистый долг отрицателен, что указывает на фин. стабильность эмитента.

💡 OCF составил 93,2₽ млрд (+34,7% г/г), такой взлёт связан с изменением в рабочем капитале. CAPEX возрос до 88,2₽ млрд (+89% г/г), как итог FCF составил +10,8₽ млрд (-66% г/г), до этого он 3 квартала подряд был отрицательным. Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,32₽ на акцию за 2025 г. (FCF отрицательный за 2025 г. -61,2₽ млрд, выплата может произвестись, только за счёт кубышки).

💡 Интер РАО подсветил в презентации ещё больше инвестиций — Расширение Джубгинской ТЭС и Модернизация Каширской ГРЭС.

📌 Согласно стратегии компании она планирует ввести в строй проекты КОММОД совокупной мощностью 5,5 гВт, при этом общий CAPEX до 2030 г. оценивается уже в 1,2₽ трлн. При реализации инвестпрограммы, компания ожидает EBITDу — +320₽ млрд (это было до дополнительных строек), также может помочь индексация тарифов КОМ в 2027-2030 гг. и приобретение компаний для синергии внутри группы (эти приобретения были в 2024 г.). Но компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций (не исключаю, что она вообще исчезнет, потому что надо по 250₽ млрд капекса в год), проблема ещё в снижении ключевой ставки, % доходы будут снижаться, мы видим, как компания оттягивает увеличение CAPEXa, потому что есть огромное желание зарабатывать на своём денежном мешке.

У нас тут относительно высокодоходный плавающий выпуск, и не от кого-нибудь, а от хорошо известного эмитента — ПКБ №1. Первое клиентское бюро (ранее — «Первое коллекторское бюро») собирает заявки на очередной займ, чтобы было на что продолжать свою общественно-полезную работу.

😎Правильно: хочешь поймать должника — надо думать, как должник! Главное, чтобы из самого ПКБ нам потом не пришлось выбивать свои деньги силой. Правда, не-квалы всё равно гуляют мимо.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Эмитент: НАО ПКО «ПКБ»

👊«Первое клиентское бюро» — профессиональная коллекторская организация, основанная в 2005 г. в Хабаровске. Сейчас присутствует в 330 городах России со штаб-квартирой в Москве.

ПКБ занимается приобретением (у банков) и реструктуризацией проблемной задолженности физлиц. Через дочернюю структуру оказывает коллекторские услуги по агентской схеме.

🏆ПКБ — лидер на российском рынке выбивания долгов. Компания сотрудничает более чем с 130 продавцами задолженности. Доля ПКБ на этом специфическом рынке в РФ выше 20%.

Источник: презентация эмитента (апрель 2025)

Владельцы: ООО «Тинсайд» (доля 90%), контролируемое О.Л. Лярсон, и ООО УК «ОСНОВАНИЕ» (ранее ООО УК «Аурум Инвестмент»).

Между прочим, компания задумывается о проведении IPO на Мосбирже. Не «Займером» единым, как говорится.

⭐Кредитный рейтинг: A- «стабильный» от Эксперт РА (июль 2025), А «стабильный» от НКР (январь 2026).

💼В обращении 6 выпусков общим объемом 9,9 млрд ₽. Почти на все предыдущие выпуски я делал подробные обзоры. Ближайшее погашение (не считая колл-опциона) — в апреле 2027.

Облигации НАО «ПКБ» на Мосбирже. Данные от 16.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты ПКБ

Я проанализировал последний отчет ПКБ по МСФО за 6 мес. 2025 и выделил ключевые цифры:

🔼Доходы после резервов: 10,4 млрд ₽ (+56% г/г). Операционные расходы росли примерно такими же темпами, до 3,85 млрд ₽ (+58% г/г).

🔼EBITDA (по моей оценке): 6,66 млрд ₽ (+30% г/г). Расчетная рентабельность по EBITDA взлетела до впечатляющих 64% после 58% в прошлом году.

🔼Чистая прибыль: 3,9 млрд ₽ (+6,3% г/г). Рост символический из-за раздувшихся в 3 (!) раза финансовых расходов — они достигли 1,41 млрд ₽.

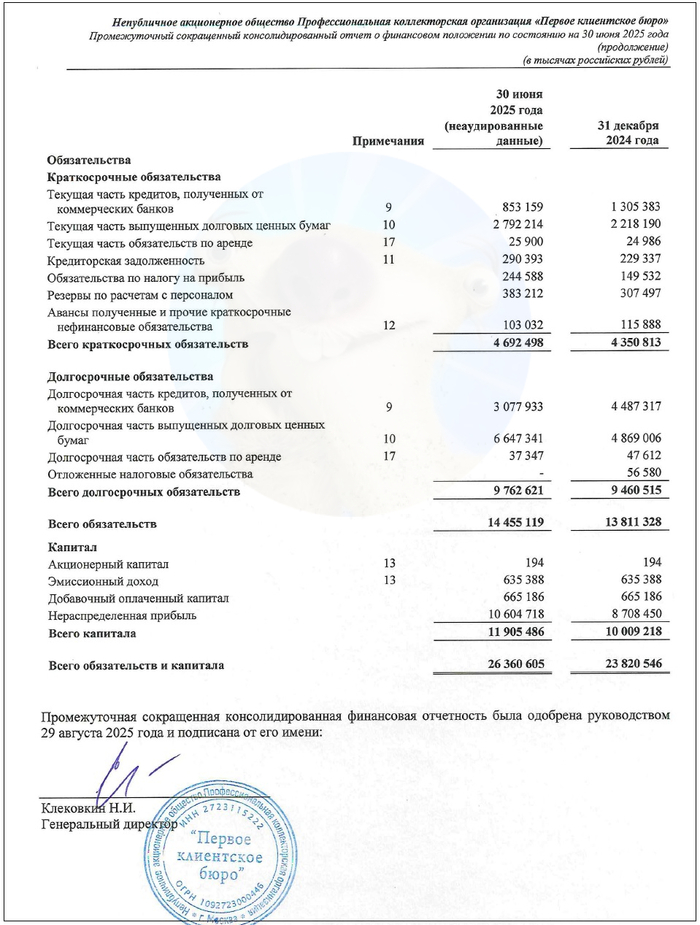

💰Собств. капитал: 11,9 млрд ₽ (+19% за 6 мес). Общий размер активов — 26,4 млрд ₽ (+10,7% за 6 мес). На счетах 1,57 млрд ₽ кэша (в начале 2025 было 752 млн).

🔽Чистый долг: 11,8 млрд ₽ (-2,7% г/г). Показатель Чистый долг / Ebitda LTM снизился с 1,1х до очень комфортных 0,9х. Общий финансовый долг обеспечен капиталом на 89%.

Источник: отчет НАО ПКО «ПКБ» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ПКБ-001Р-10 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон до: КС+400 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: А- от ЭкспертРА, А от НКР ❗Только для квалов

❗Амортизация: по 20% от номинала в даты выплат 32-36 купонов.

⏳Сбор заявок — 17 марта, размещение — 20 марта 2026.

🤔Резюме: скорее да, хотя...

💰Итак, ПКБ размещает флоатер на 3 года объемом от 1 млрд ₽ с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Эмитент на слуху: крупнейшая коллекторская контора в РФ с долей рынка более 20% и самым высоким кредитным рейтингом в своём секторе. Задумывается об IPO на Мосбирже.

✅Отличные операционные показатели. Сборы компании, выручка и прибыль растут быстрыми темпами все последние годы.Это скорее всего не предел — по прогнозам ЦБ, в 2026-2027 гг. ожидается рост просроченной задолженности, что обеспечит коллекторов работой.

✅Низкий долг. Показатель Чистый долг / EBITDA более чем комфортный — всего 0,9х на середину 2025 г. (в начале 2025 был 1,1х). При этом количество «живых» денег на счетах удвоилось.

⛔Увеличение зависимости от кредитов. После смены собственников, в 2024 г. новый владелец вывел 15 ярдов в виде дивидендов, из-за чего произошел резкий рост привлеченного финансирования. Процентные расходы в прошлом году резко взлетели.

⛔Ужесточение регулирования. ЦБ и другие профильные ведомства могут продолжить «затягивать гайки» коллекторам, что свяжет им руки и уменьшит выручку.

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: небезынтересный «плывунец» с приличным ориентиром купона. Радует традиционно крепкое финансовое здоровье ПКБ: весь чистый долг полностью перекрывается капиталом, а доля капитала в активах — весьма приличные 45%. Многим эмитентам не мешало бы взять пример. Увы, неквалы в пролёте.

У ПКБ наивысший рейтинг среди эмитентов из этой отрасли. Если вы квал, вас не смущает специфика бизнеса и есть желание диверсифицировать корпоративные флоатеры в портфеле — на мой взгляд, стоит присмотреться. Разумеется, не ИИР.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.