Свежие облигации Село Зелёное 1Р-03 (флоатер) на 5 лет! Стоит ли покупать

Агро-сектор этой весной продолжает активно «плыть» на биржу и предлагать флоатеры. Вслед за ЭкоНивой, удмуртские молочники тоже решили занять денег с рынка в третий раз подряд.

Знакомое многим по ярким этикеткам, ООО «Село Зеленое» размещает свой уже третий выпуск облигаций, и второй с привязкой к ключевой ставке. Доступ получат, правда, «не только лишь все».

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🐄Эмитент: ООО «Село Зелёное Холдинг»

🥛Группа «Комос» — один из крупнейших агрохолдингов России. Головная компания ООО «Село Зелёное Холдинг» зарегистрирована в Ижевске.

В составе группы 22 производственные площадки, в основном в Удмуртии: молочные и птицеводческие фермы, свинокомплексы, предприятия по переработке молока и мяса, комбикормовый завод.

🧀Группа работает на федеральном уровне, активно сотрудничает с крупными сетями розничных магазинов. Продукция поставляется в 72 региона РФ и 8 зарубежных стран.

🛒На полках «Магнита», «Пятёрочки», «Ленты» и других ритейлеров всегда полно продукции под брендом «Село Зелёное». Что греха таить — даже в моем собственном холодильнике иногда есть молоко и сыр этой марки.

Владельцы группы: ООО «Аграрий Прикамья» (бенефециар — Андрей Осколков) и ООО «Приволжский продовольственный концерн» (бенефециар — Андрей Шутов), по 50% каждый.

⭐Кредитный рейтинг: А «стабильный» от НКР (сентябрь 2025) и НРА (сентябрь 2025).

💼В обращении флоатер 1Р1 и фикс 1Р2 общим объемом 6,5 млрд ₽. Ближайшее погашение — в апреле 2027.

Продукция «Село Зелёное». Источник фото: bio59.ru

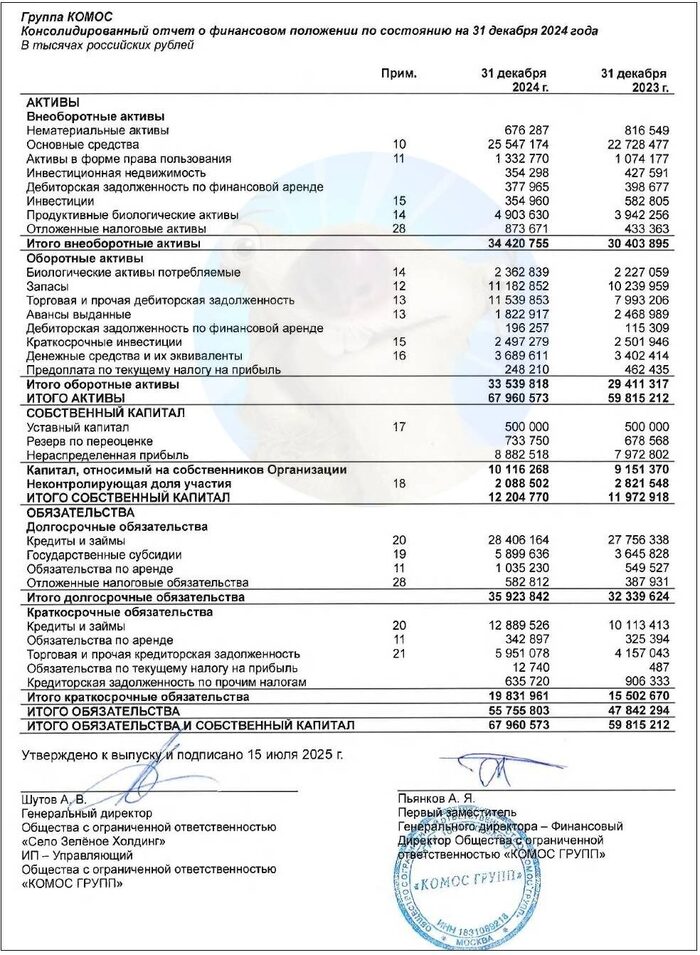

📊Финансовые показатели

Отчётность консолидирует 12 компаний. Поэтому нет сильного смысла смотреть отчет РСБУ, как зачем-то делают многие коллеги — он нерелевантен. Напомню цифры из пока что самого «свежего» и единственного отчета МСФО за 2024 год:

✅Выручка: 93,7 млрд ₽ (+16,2% г/г). Себестоимость продаж росла чуть быстрее и достигла 75 млрд ₽ (+17% г/г).

👉Скорр. EBITDA: 11,8 млрд ₽ (+0,8% г/г). Рентабельность по EBITDA сократилась на 5 п.п. и составила довольно скромные 12,5%.

🔻Чистая прибыль: 4,13 млрд ₽ (-47% г/г). Доход сократился из-за резкого роста цен на зерновые, импортные ветпрепараты, витамины и аминокислоты с одновременной стагнацией цен на готовую продукцию.

💰Собств. капитал: 12,2 млрд ₽ (+2% за год). Активы подросли на 13,6% до 68 млрд ₽. На счетах 3,69 млрд ₽ кэша (в конце 2024 было 3,4 млрд).

🔺Кредиты и займы: 41,3 млрд ₽ (+9% за год). Чистый фин. долг на 31.12.2024 составлял 37,6 млрд ₽ (+9,1% за год). Долговая нагрузка по показателю Чистый долг / EBITDA увеличилась с 2,95х до 3,19х. Долгосрочный долг занимает 69% от суммы.

📊По РСБУ за 9м2025 (справочно): выручка 1,0 млрд ₽ (+23,8% г/г), чистая прибыль 20,4 млн ₽ (-99,7% г/г), общий фин. долг 4,07 млрд ₽ (+94% г/г), долговая нагрузка ЧД/Капитал 1,08х.

Источник: отчет «КОМОС Групп» по МСФО за 2024

⚙️Параметры выпуска

● Название: СелоЗел-001Р-03

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Купон до: КС+300 б.п.

● Выплаты: 12 раз в год

● Срок: 5 лет (1800 дней)

● Оферта: нет

● Рейтинг: A от НРА и НКР

❗Только для квалов

❗Амортизация: по 7,7% от номинала в даты выплат 24, 27, 30, 33, 36, 39, 42, 45, 48, 51, 54, 57 купонов.

👉Организаторы: Альфа-Банк, Газпромбанк, Sber CIB, УБРиР.

⏳Сбор заявок — 18 марта, размещение — 23 марта 2026.

🤔Резюме: сойдет для сельской местности?

🐄Итак, Село Зеленое размещает флоатер объемом до 5 млрд ₽ на 5 лет с ежемесячным купоном, без оферты и с плавной амортизацией.

✅Сильный бизнес-профиль. Крупный агро-холдинг с устойчивыми рыночными позициями и специализацией на торговле товарами первой необходимости (молоко, яйца, мясо птицы). Имеет неплохой кредитный рейтинг А.

✅Очень высокая ликвидность благодаря значительным остаткам неиспользованных кредитных линий банков. Показатель абсолютной ликвидности согласно отчету НКР составлял 169% на 31.12.2024 г., текущей ликвидности — 268%. Также компания активно пользуется госсубсидиями.

⛔Растущий долг. Чистый финансовый долг более чем в 3 раза превышает собственный капитал. Нагрузка по коэф-ту ЧД/EBITDA перевалила за 3х, а ЧД/OIBDA — за 3,5х. Покрытие OIBDA процентных расходов на 31.12.2024 г. составляло 2,2х.

⛔Редкая отчетность. Последний опубликованный консолидированный отчет — только за 2024 год. Хорошо, что продукция компании всегда намного свежее, чем её финансовые результаты😎

⛔Отраслевой риск. Нельзя сбрасывать со счетов риски неурожая и биологические риски: держатели ПЗ «Пушкинское» не дадут соврать. Прямо сейчас в стране бушует странная вспышка заболеваемости скота. Также в секторе присутствуют крупные конкуренты, которые потенциально могут отжимать долю рынка у группы «Комос».

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: долгоиграющий «плывунец» от мощного агро-эмитента. Заметна явная господдержка: за 2024 г. группа Комос получила 5,9 млрд ₽ бюджетных субсидий. Правда, большинство рядовых инвесторов остаются в пролете.

Минусов у данного выпуска набралось больше, чем плюсов. Напрягает довольно существенный долг, устаревшая МСФО и дурацкая ползучая амортизация. Хотя аморт можно считать и плюсом, т.к. он позволяет снизить дюрацию и риски вложений.