Программа долгосрочных сбережений (ПДС) обещает участникам сразу несколько бонусов:

Последний вызывает больше всего вопросов — особенно у людей старшего возраста и тех, кто открывает счёт на своих детей.

В этой статье разберёмся, как получить вычет, почему его могут отобрать, какие существуют лимиты и что изменится для родителей с 1 сентября 2026 года.

📍 Что такое налоговый вычет по ПДС

Налоговый вычет — это возможность вернуть себе часть уплаченного НДФЛ. По ПДС вы можете вернуть 13 % (или 15 % при ставке 15 % для доходов свыше 2,4 млн ₽ в год) от суммы личных взносов.

Льгота доступна только тем, кто получает доход, облагаемый НДФЛ (зарплата, сдача квартиры, продажа имущества и т.д.).

Пенсия и дивиденды не подходят.

В вычет не включают перевод пенсионных накоплений из старой системы, государственное софинансирование и инвестиционный доход — только ваши деньги.

📍 Сколько можно вернуть: лимиты и расчёт

Сейчас размер вычета ограничен. В 2024–2025 гг. действует стандартный лимит 400 000 ₽ — именно эта сумма включается в базу, и вернуть можно 13% (максимум 52 000 ₽) и если 15% (максимум 60 000 ₽).

Пример: внесли 144 000 ₽ *13% — получите 18 720 ₽ вычета .

Начиная с 2026 года для родителей появятся повышенные лимиты: по закону № 418‑ФЗ максимальный вычет на продукты долгосрочных сбережений увеличится до 500 000 ₽ на каждого родителя (1 млн ₽ на семью). Повышенный лимит действует только для взносов в пользу детей до 18 лет (или до 24 лет при очном обучении) и заработает с 1 сентября 2026 года.

При этом обязательным условием станет перечисление на детский счёт не менее 100 000 ₽ в год — пока ФНС не выпустила методику, но это требование прописано в законопроекте.

📍 Минимальный срок в ПДС: чтобы вычет не пришлось возвращать

Важно отличать две вещи: условия для получения выплат (55 / 60 лет или 15 лет участия) и право на налоговый вычет.

Для вычета действует отдельное правило: государство требует, чтобы средства находились в программе не менее установленного срока — и этот срок зависит от года заключения договора:

2024-2026 – 5 лет

2027 – 6 лет

2028 – 7 лет

2029 – 8 лет

2030 – 9 лет

2031 и позже – 10 лет

Пример: если вы заключили договор, например, в 2025 году, то деньги нельзя трогать до 2030 года — только тогда вы сохраните вычет.

Количество договоров ограничено тремя, если хотите иметь право на вычет по ПДС.

📍 Работаете и вам за 55/60? Теперь вы тоже можете получить вычет

До 2025 года существовал конфликт: предпенсионерам и пенсионерам иногда отказывали в вычете, потому что до их права на выплаты (55 / 60 лет) оставалось меньше 5 лет.

Ситуацию исправили: с введением статьи 219.2 НК РФ возраст перестал иметь значение, и теперь любой работающий гражданин, независимо от возраста, может получать вычет — главное, чтобы он не начинал выплаты раньше минимального срока.

Даже Минфин признаёт: пенсионеры и предпенсионеры вправе заключать договор на короткий срок, но получить налоговый вычет они могут только если проведут в программе не менее 5 лет.

Пример: 63‑летний участник, вложивший деньги в 2025 году, получит вычет в 2026‑м, но забрать накопления без возврата вычета сможет лишь после 2030 года.

📍 Когда плательщик и участник — разные люди

ПДС можно открыть на близкого родственника — например, папа оформляет счёт на взрослую дочь или маленького ребёнка и перечисляет свои деньги. В этом случае работает простая формула:

Плательщик (вкладчик) — тот, кто перечисляет деньги.

Именно он получает налоговый вычет, поскольку уплачивает НДФЛ.

Участник — тот, на чьё имя открыт счёт.

На него оформлен договор, ему принадлежат накопления, но его доход на вычет не влияет.

Коэффициент государственного софинансирования рассчитывается по доходу плательщика.

Если папина зарплата попадает под коэффициент 1:4, то даже неработающему ребёнку государство начислит софинансирование 1:4.

Поэтому есть смысл открывать договор на ребенка когда он и участник и плательщик - если ребенку исполнилось 14 лет и есть паспорт - тогда софинансирование будет начисляться 1:1 те 36 000 ₽ на 36 000 ₽ - но в этой статье мы не об этом ;)

Таким образом, открывая ПДС на ребёнка или супруга, вы сохраняете право на вычет. А вот вывести средства без возврата вычета можно только после минимального срока, независимо от того, достиг ли участник возраста 55/60 лет.

📍 Повышенный лимит для родителей с 2026 года

В ноябре 2025 года президент подписал закон, который увеличивает налоговый вычет для семей с детьми: вместо 400 000 ₽ каждый родитель сможет учесть для вычета до 500 000 ₽. Это означает возврат до 65 000 ₽ в год (13 % от 500 000).

Лимит действует только для взносов в пользу ребёнка до 18 лет (или до 24 при очной учёбе).

Супруги могут вернуть вычет с суммы до 1 млн ₽ (500 000 ₽ на каждого), если оба вносят средства.

Минимальный ежегодный взнос на детский счёт — 100 000 ₽ (ожидается в подзаконных актах).

Изменение вступает в силу с 1 сентября 2026 года, до этого применяется стандартный лимит 400 000 ₽.

📍 Как получить вычет

Убедитесь, что платите НДФЛ и являетесь налоговым резидентом.

Без официального дохода вычет невозможен.

Заключите договор ПДС и внесите взносы.

Можно открывать не более трёх договоров.

Соберите подтверждающие документы.

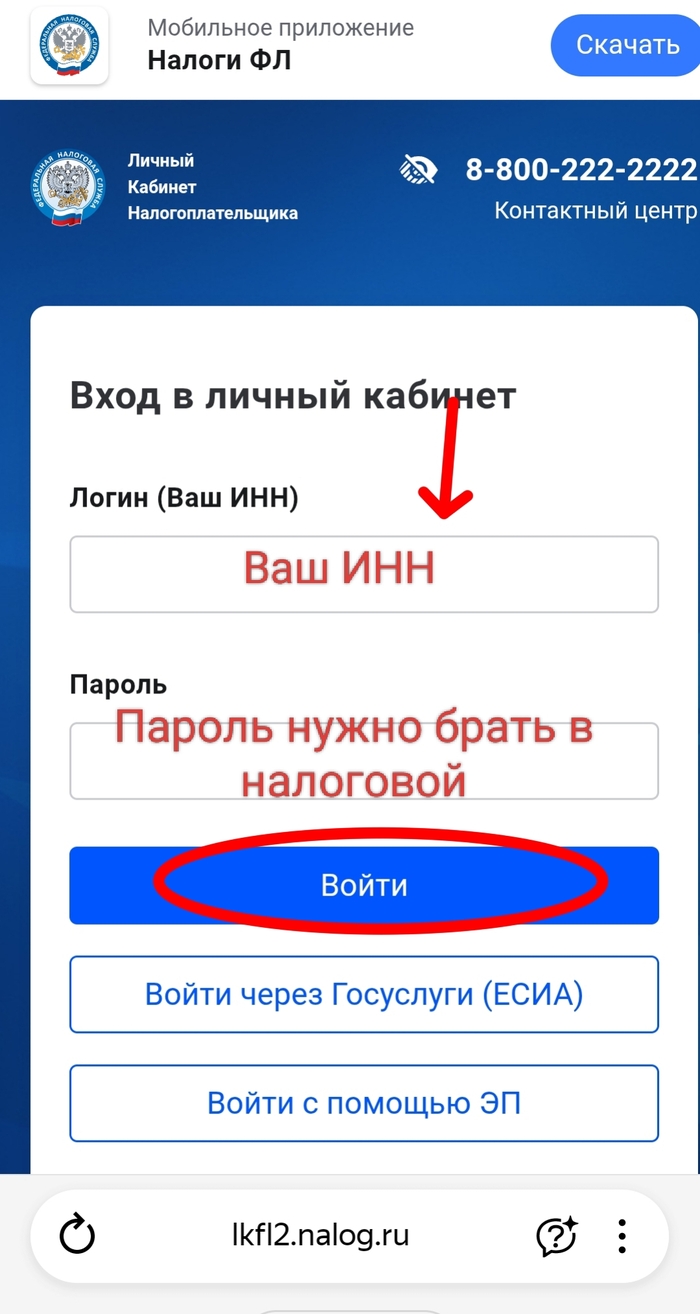

Для упрощённого порядка достаточно:

• заявление в Личном кабинете налогоплательщика (через Госуслуги)

• и справки от НПФ.

При классическом порядке потребуется:

• декларация 3‑НДФЛ.

Подавайте заявление в следующем году.

Например, взносы за 2025 год дают право на вычет в 2026 году. Вы можете подать декларацию в течение трёх лет.

❗️Помните: возврат не может превышать фактически уплаченный вами НДФЛ, а если вы примете решение расторгнуть договор или получить выплаты раньше минимального срока, вычет придётся вернуть.

📍 ПДС и налоговый вычет: главный вывод

Программа долгосрочных сбережений — это действительно выгодный способ накопить на будущую пенсию или крупные цели, особенно если государство удваивает ваши взносы.

Налоговый вычет делает участие ещё интереснее: вы можете вернуть 13% (или 15%) от своих взносов, а с 2026 года родители — до 65 000 ₽ в год на каждого.

Главное — запомнить минимальные сроки, не открывать больше трёх счетов и не пытаться забрать деньги раньше времени. Тогда вы не только получите приятный бонус в виде вычета, но и сохраните его.

🔶 Чтобы не накосячить с ПДС — напиши мне в личку https://t.me/ExpertNPF: ШПАРГАЛКА (бесплатно).

🔶 Если нужен разбор именно под твою ситуацию + готовый ПЛАН-МАРШРУТ — пиши: ПЛАН-МАРШРУТ

Подписывайся на мой Telegram-канал — там без воды разбираю ПДС, ОПС и реальные ошибки людей.