Структура и состав пополняемой части портфеля

Ранее я писал, что общий портфель называется «5 активов»: акции, золото, денежный рынок, криптовалюта и вклад. Почему именно так — рассказано в закреплённом посте канала.

Пополняемая (она же «брокерская») часть портфеля состоит из двух счетов в ВТБ: обычный брокерский счёт и ИИС старого типа «А».

На каждом счёте активы распределены в пропорции:

33% — акции

33% — золото

34% — денежный рынок

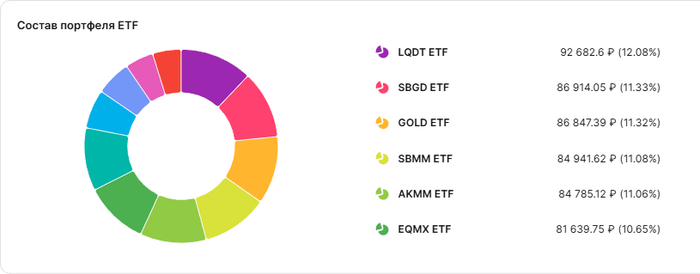

Текущий состав портфелей

ИИС — 433 951 ₽

ETF на акции: 135 583 ₽ (EQMX, AKME, AMRE)

ETF на золото: 150 438 ₽ (GOLD, AKGD, SBGD)

ETF на денежный рынок: 148 661 ₽ (LQDT, AKMM, SBMM)

Брокерский счёт — 333 659 ₽

ETF на акции: 109 657 ₽ (EQMX, DIVD, AKME)

ETF на золото: 110 049 ₽ (GOLD, AMGL, SBGD)

ETF на денежный рынок: 113 752 ₽ (LQDT, AKMM, SBMM)

О диверсификации

Таким образом у меня выстроена диверсификация по управляющим компаниям и стилям управления. Например: EQMX — ETF на индекс МосБиржи с пассивным управлением (состав повторяет индекс). AKME — фонд с активным управлением. DIVD — фокусируется на дивидендных компаниях.

Зачем нужны два счета?

В прошлом году, когда сумма накоплений на брокерском счёте превысила 400 тыс. рублей, я пропорционально продал активы на эту сумму, перевёл деньги на ИИС и купил те же ETF в тех же пропорциях.

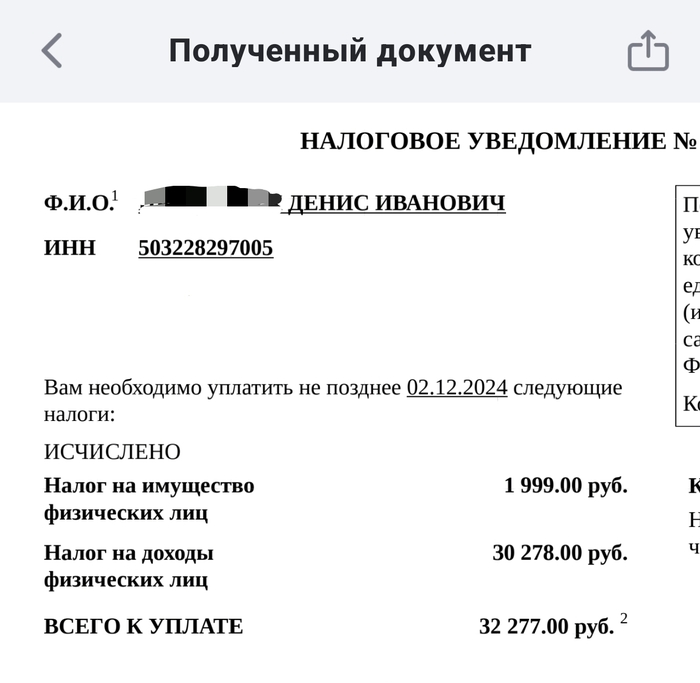

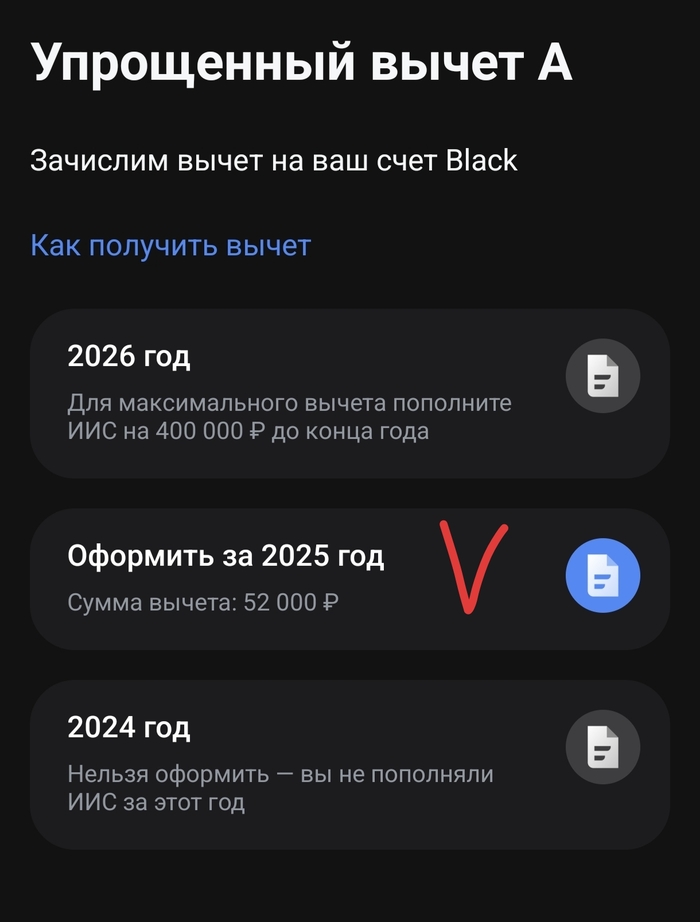

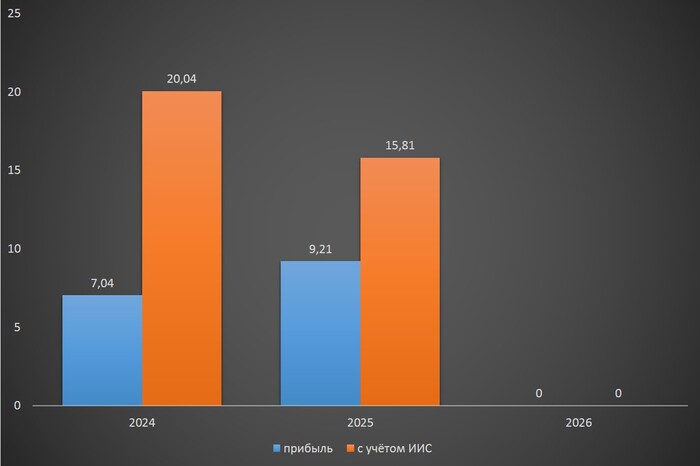

Сделано это для того, чтобы часть средств оказалась «заморожена» на ИИС — это даёт право на налоговый вычет за 2025 год. При возможности буду пополнять ИИС на 400 тыс. ежегодно и получать вычет и в следующие годы.

Средства же на обычном брокерском счёте остаются ликвидными. В случае форс-мажора я лучше продам активы с брокерского счёта, чем закрою ИИС. Тем более что ИИС простоял пустым три года, и теперь, в теории, можно: получить вычет, закрыть счёт и не возвращать вычет, так как три года уже прошли (эта лазейка работает для знающих).

Но закрывать ИИС после получения вычета я, конечно, не планирую — буду использовать его дальше с возможностью закрытия без потерь в любой момент.

https://t.me/hronodohod