Изменили НДС — главбух должен знать, как применять. Появилась новая форма отчёта — нужно успеть до дедлайна. Электронный документооборот, судебная практика, споры с налоговой — всё на столе главного бухгалтера. Ошибка обойдётся штрафами, доплатами, репутационными рисками. Это одна из самых динамичных сфер: стоять на месте нельзя.

Курсы повышения квалификации помогают оставаться в курсе и закрывать узкие темы. Разберём, зачем они нужны и что входит.

Зачем главбуху курсы

Изменения в НК РФ, РСБУ, отчётности, электронном документообороте — всё это требует внимания. Ошибки в учёте и налогах обходятся дорого. Курсы дают структурированное обновление: что изменилось, как применять на практике. Плюс удостоверение о повышении квалификации — документ для работодателя и для себя.

Что входит в программы

Типичные направления: налоги (НДС, налог на прибыль, УСН, нюансы применения), учёт по РСБУ и МСФО, годовая и промежуточная отчётность, электронный документооборот (ЭДО, первичка), правовые аспекты (трудовое, договорное, судебная практика). Курсы могут быть общими или тематическими: только налоги, только МСФО, только ЭДО. Формат — онлайн или очно, в зависимости от школы и вашей загрузки.

Как выбрать курс

Смотреть на актуальность программы (последние изменения в законодательстве), практику (разбор кейсов и разбор типичных ошибок), репутацию преподавателей и школы. Важно, чтобы объём и глубина соответствовали вашему уровню: не переплачивать за то, что уже знаете, и не брать слишком базовый курс. Онлайн-формат удобен для занятых главбухов — можно учиться в удобное время.

Вопросы и ответы

Как часто главбуху нужно проходить повышение квалификации?

Строгих требований к периодичности нет, но в динамичной среде раз в 1–2 года — разумный интервал. При крупных изменениях (налоговая реформа, новые стандарты) — по мере необходимости.

Даёт ли удостоверение о повышении квалификации преимущество при трудоустройстве?

Да, документ показывает, что вы следите за изменениями и инвестируете в развитие. Для работодателя это сигнал о проактивности и актуальности знаний. В резюме можно указать год прохождения и тематику — например, «Повышение квалификации по налогам, 2025».

Как совмещать курсы с работой главбуха?

Онлайн-формат и гибкий график помогают учиться вечерами или в выходные. Короткие интенсивы по одной теме (1–2 дня) удобны, когда нужно быстро закрыть конкретный пробел. Длинные программы лучше разбивать на этапы.

Итог

Курсы повышения квалификации для главных бухгалтеров — способ поддерживать актуальность знаний и снижать риски. Регулярное обучение становится нормой в профессии.

При продаже недвижимости есть возможность применить имущественный налоговый вычет. Для жилых домов, квартир, комнат и земельных участков этот вычет составляет ровно 1 миллион рублей (подпункт 1 пункта 1 статьи 220 НК РФ). Это означает, что если вы продали объект за сумму, не превышающую 1 млн рублей, налоговая база может обнулиться. Но важно понимать: налог равен нулю далеко не всегда! Порог в 1 млн рублей работает по-разному в зависимости от типа объекта, региона, кадастровой стоимости и срока владения. В некоторых случаях налог может оказаться больше нуля, даже если сумма продажи не превышает 1 млн. Также это касается и продажи долей в указанном имуществе.

В этой статье разберём все нюансы, чтобы прояснить, нужно ли платить налог и подавать декларацию.

Важное уточнение про понижающий коэффициент.

Понижающий коэффициент применяется для того, чтобы продавцы не занижали искусственно цену в договоре для ухода от налогов.

По общему правилу используется коэффициент 0,7 (70% от кадастровой стоимости). Однако с 2025 года субъекты РФ получили право увеличить этот коэффициент до 1. Например, в Санкт-Петербурге с 1 января 2025 года уже применяется коэффициент 1. Для применения коэффициента имеет значение место вашей прописки, а не место нахождения недвижимости. В расчёте участвует кадастровая стоимость на 1 января года продажи.

Например, если в регионе установлен понижающий коэффициент 0.7, и в договоре указана сумма меньше, чем 70% кадастровой стоимости, налог всё равно посчитают с 70% кадастра. Это правило установлено пунктом 5 статьи 217.1 Налогового кодекса РФ.

Что делать: Уточнить размер коэффициента в вашем регионе. Я об этом писала в статье здесь.

Определяем минимальный срок владения.

Первый и самый важный шаг. Если вы владели недвижимостью дольше минимального срока — вы освобождаетесь от налога и подачи декларации полностью, независимо от суммы продажи и кадастровой стоимости.

Сколько нужно владеть недвижимостью, чтобы не платить налог?

По общему правилу — 5 лет (статья 217.1 НК РФ),

Срок сокращается до 3 лет, если:

· недвижимость получена по наследству;

· подарена близким родственником;

· приватизирована;

· передана по договору пожизненного содержания с иждивением (рента);

· на момент продажи это ваше единственное жильё (для жилых объектов);

· продаётся земельный участок, который был единственным и использовался вместе с единственным жильём.

С какого момента начинает исчисляться срок владения?

Важный нюанс: срок считается не всегда с даты регистрации в Росреестре. Вот основные исключения:

Наследство — с даты смерти наследодателя,

Договор долевого участия (ДДУ) — с даты полной оплаты по договору.

Перепланировка или реконструкция — включается срок владения старым объектом.

Объединение или раздел участков — с даты регистрации первого исходного участка (с учётом изменений 2025 года).

Применение материнского капитала (с 2025 года) — с даты покупки недвижимости родителями.

Выделение долей супругами — с даты возникновения совместной собственности, если нет брачного договора.

Договор ренты — с даты регистрации права в Росреестре.

Если ваша ситуация подпадает под любой из этих пунктов — проверьте, не истёк ли уже минимальный срок. Это может полностью отменить необходимость подачи декларации.

Сравниваем цену продажи с кадастровой стоимостью.

Если срок владения оказался меньше минимального, переходим к расчётам. Налоговая не всегда считает налог с той суммы, что указана в договоре. Если цена сильно занижена, применяют кадастровую стоимость с понижающим коэффициентом.

Формула расчёта: Кадастровая стоимость × понижающий коэффициент региона = минимальный доход для налога.

Применяем налоговый вычет.

При продаже недвижимости вы имеете право на имущественный вычет. Его размер зависит от типа объекта.

Для жилых домов, квартир, комнат и земельных участков: вычет составляет 1 млн. руб. (подпункт 1 пункта 1 статьи 220 НК РФ).

Расчёт налога и необходимость сдавать декларацию:

1. Декларация НЕ ТРЕБУЕТСЯ

Пример:

Цена в договоре 1 000 000 руб., понижающий коэффициент 0,7. Кадастровая стоимость на 1 января 1 200 000 руб.

Расчет: 1 200 000 ₽ × 0,7 = 840 000 руб.

Сумма с учётом кадастра не превышает 1 млн рублей:

Доход для налога: 1 000 000 ₽

Вычет: 1 000 000 ₽

Налог: 0 ₽

Почему декларация не нужна? Потому что в этой ситуации налоговая база отсутствует (доход полностью перекрыт вычетом), и сам доход не превышает сумму вычета. Объект налогообложения не возникает.

2. Декларация ОБЯЗАТЕЛЬНА.

Например, кадастровая стоимость = 1 600 000 ₽, коэффициент = 0,7. Получается сумма к расчету налога = 1 120 000 ₽

Доход для налога: 1 120 000 ₽ (так как эта сумма больше цены договора)

Вычет: 1 000 000 ₽

Налоговая база: 120 000 ₽

Налог: 120 000 × 13% = 15 600 ₽.

Возникает доход, который нужно декларировать.

Особенности для жилых домов и земельных участков.

Жилые дома.

Для жилых домов действуют те же правила, что и для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ),

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ),

· Правило 70% или 100% кадастра (понижающий коэффициент) применяется обязательно (пункт 5 статьи 217.1 НК РФ).

Важно: Если вы продаёте жилой дом, который не был зарегистрирован как жилой (например, оформлен как садовый дом), применяются правила для иной недвижимости с вычетом 250 тыс. рублей, о которых будет рассказано ниже.

Земельные участки.

Для земельных участков правила полностью аналогичны правилам для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ).

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ).

· Правило 70% или 100% кадастра применяется обязательно (пункт 5 статьи 217.1 НК РФ).

· Освобождение от декларации при продаже до 1 млн (с учётом кадастра).

Важное изменение с 2025 года: С 1 января 2025 года (Федеральный закон № 449-ФЗ) при объединении земельных участков срок владения новым участком исчисляется с даты регистрации права на ПЕРВЫЙ из объединенных участков (с самого раннего). Это позволяет сохранить весь срок владения и продать объединенный участок без налога, если с момента покупки первого исходного участка прошло более 3 или 5 лет. Раньше срок начинался заново с даты регистрации объединенного участка (с исключениями).

Продажа дома вместе с участком.

При продаже дома и участка одновременно:

· Доход суммируется.

· Вычет 1 млн рублей применяется один раз к общей сумме.

· Правило 70% кадастра применяется отдельно к каждому объекту, но для сравнения берётся общий порог (сумма 70% кадастра дома и 70% кадастра участка).

Пример: дом продан за 700 тыс., участок за 300 тыс. (общая сумма 1 млн). Кадастровая стоимость дома 900 тыс., участка 300 тыс. 70% кадастра дома = 630 тыс., 70% кадастра участка = 210 тыс., общий порог = 840 тыс. Фактическая цена в договоре (1 млн) выше порога (840 тыс.), но общая сумма не превышает 1 млн → декларация не нужна.

Отдельно про гаражи, машино-места и нежилые помещения.

Для этих объектов действуют особые правила, которые важно учитывать.

Размер вычета.

Вычет составляет 250 000 рублей, а не 1 млн рублей. Это закреплено в подпункте 1 пункта 2 статьи 220 НК РФ для иного недвижимого имущества.

Расчёт налога при продаже за 1 млн рублей.

Если вы продаёте гараж или машино-место за 1 000 000 ₽ при сроке владения меньше минимального:

· Доход: 1 000 000 ₽

· Вычет: 250 000 ₽

· Налоговая база: 750 000 ₽

· Налог: 750 000 × 13% = 97 500 ₽

Когда декларация не нужна для гаражей.

Для гаражей и машино-мест, нежилых садовых домов и иных объектов недвижимости действует тот же принцип освобождения от декларации, но с другим порогом:

· Если сумма продажи не превышает 250 000 ₽ и 70% (100%) кадастра не превышают 250 000 ₽, то декларацию можно не подавать (налоговая база отсутствует).

Минимальный срок владения для гаражей

· По общему правилу — 5 лет (статья 217.1 НК РФ)

· Срок сокращается до 3 лет в тех же случаях, что и для жилья (наследство, дарение от близких, приватизация).

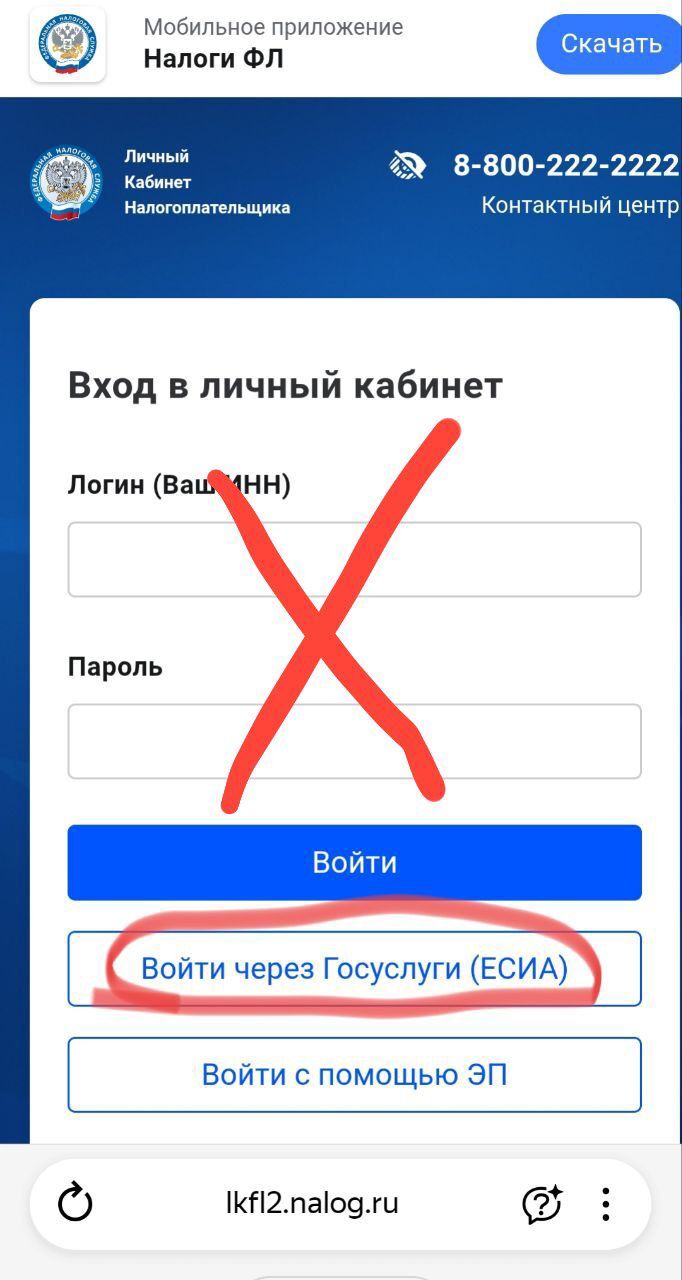

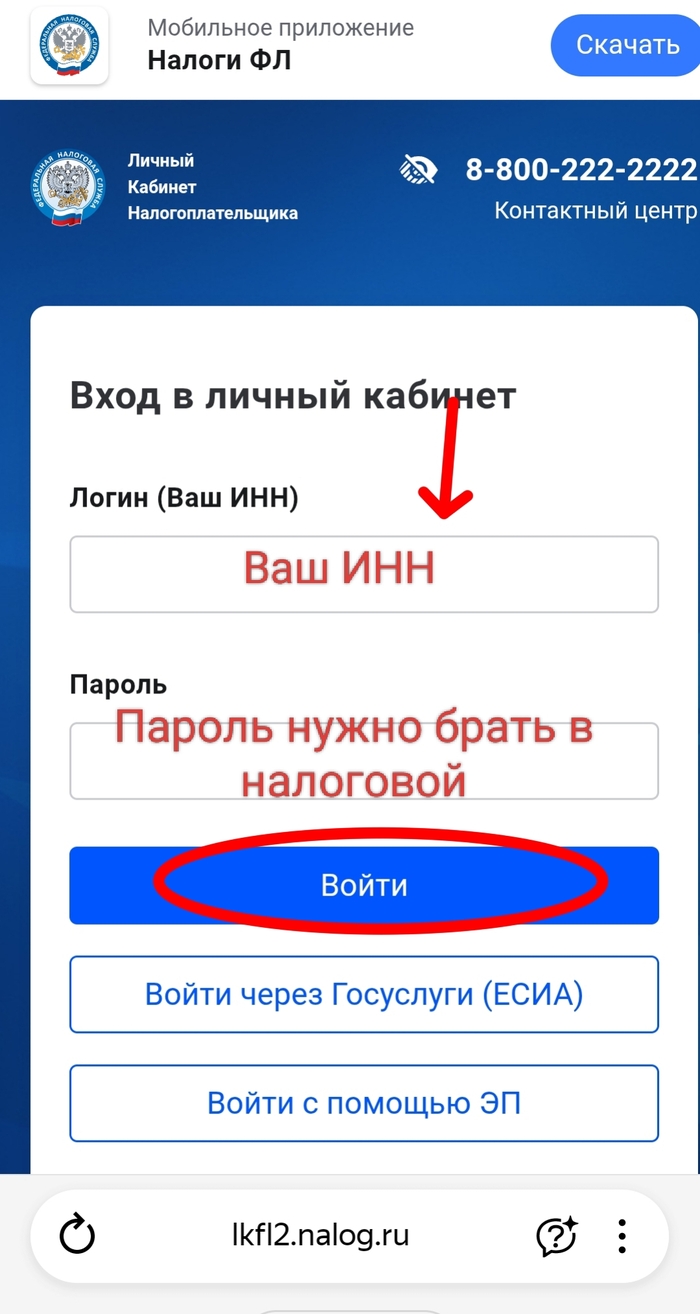

Я сама оформляю декларации 3-НДФЛ исключительно через личный кабинет налогоплательщика по ссылке https://lkfl2.nalog.ru/, а также можно скачать приложение НАЛОГИ ФЛ.

1. Через логин и пароль от госуслуг.

2. Взять данные для входа лично в налоговой службе.

Второй способ сработает, если вы еще ни разу не заходили в личный кабинет налогоплательщика через госуслуги.

Это совершенно разные способы входа, один не может заменить другой.

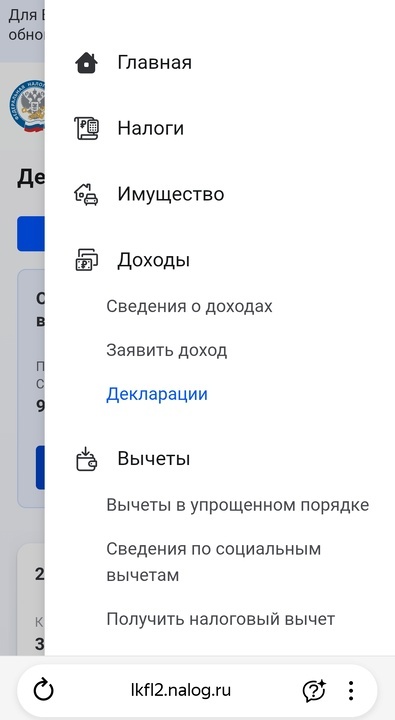

Помимо подачи декларации здесь можно посмотреть:

- письма и уведомления налоговой службы (очень важно!)

- начисления и задолженность по налогам;

- ранее отправленные декларации;

- остатки по имущественным и социальным вычетам;

- информацию по открытым счетам;

- информацию по вашему имуществу, которое находится у вас в собственности или уже продано (подарено);

- справки о ваших доходах;

- информацию о налоговых льготах;

- номер вашего ИНН;

а также ещё много полезной информации и возможностей.

На данном портале можно оплатить налоги, а ещё написать любое заявление в налоговую службу.

Чтобы подать заявление или декларацию, нужна электронная подпись, которая генерируется здесь же в личном кабинете.

Можно оформить личный кабинет ребенка как налогоплательщика. Он нужен, если вы покупаете или продаете имущество от имени ребенка или у ребенка есть доля в жилье, которое купили с применением материнского капитала.

Что есть в кабинете налогоплательщика.

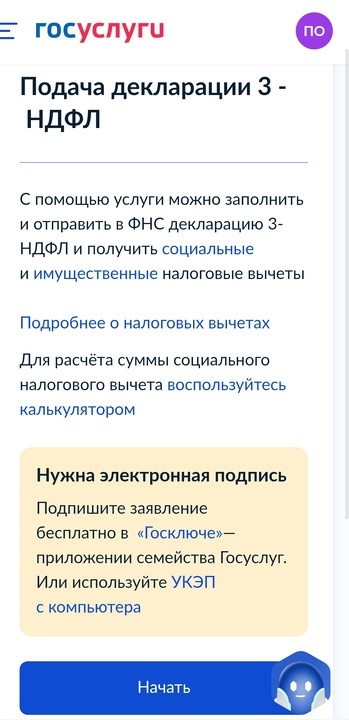

Я не рекламирую данный портал (мне за это не платят), просто как оказалось, многие пытаются подать декларацию 3-НДФЛ через портал госуслуг https://lk.gosuslugi.ru/.

Это совсем другая история.

Через госуслуги онлайн можно оформить ТОЛЬКО налоговые вычеты, то есть это более узкий функционал и совсем другой порядок действий.

Путаница возникла из-за того, что и на один и на другой портал можно зайти через один и тот же логин с паролем. Но дальше начинаются существенные различия.

На портале госуслуг:

• Также нужна электронная подпись, но ее нужно делать через Госключ.

• Чтобы загрузить декларацию, нужно заполнить ее в сторонней программе “Декларация”, файл должен быть в формате XML. (а что это 😯?).

• Невозможно заполнить информацию о продаже имущества.

Можно самим сравнить удобство заполнения и подачи декларации на двух порталах.

Что касается актуальной информации по налогам, доходам и задолженности, она находится именно на портале налоговой https://lkfl2.nalog.ru и обновляется часто.

дело было в Чехии 2021 году и пришло письмо от налоговой типа объясните откуда на моем счете оказались деньги за прошлый год если в декларации я физлицо .

Да в 2020 году у меня была ип всего полгода и закрылась и там декларация тоже по нулям была , но в 2021 году я чистый физик )))) . Звоню в местную налоговую :

Чё за хрень ?

И они на чистом глазу говорят мол они все контролируют и нужно объяснить откуда деньги !

Ну ладно , день убил и написал письмо где все указал :

Зарплата

пенсия

Жена посылала

Я ей

Покупал модели и их же продавал когда меня что то не устраивало

И в конце сказал что я фактуру ( счет ) как физик зато что убил день на них посылаю и хочу миллион чешских крон за день моей работы .

Через неделю извинились , и деньги за мои труды не заплатили !!! ( суки )

мол ошибка вышла ....

Но товарищ мой мне сказал что всех так вот ( ип) пытались на понт взять .

PS Еще им сказал что если им не чем заняться то я им помогу )))

У меня вклады и снятия денег в банкомате бесплатно и за день могу сделать легко оборот на счете как весь город ))))) и каждый день !

И чё потом ?

Статистика вещь упрямая ))) Но не всегда работает .

Налоговая то же самое. Обосную - я ИПшник, занимаюсь грузоперевозками, работаю сам на своей машине. В 2024 году вызывают в ИФНС N6 Ижевска, со словами - у вас ошибка в декларации. Налогообложение у меня тогда было доход-расход. Еду, с лёгкими мыслями. Чеки все есть, если запросят - приложу. Инспектор на приёме, объясняет мне мою ошибку, у вас говорит расходы не правильно указаны и мы убрали их вообще всё нахуй. Вот новая декларация, подпишите. Я чуть со стула не упал - как это убрали?! Ну какие - говорит - у вас могут быть расходы?? Бдять дура машина ест солярку на 20 тыс в месяц. Запчасти, расходники, масла, резина - отказываюсь подписывать и ухожу . Звоню буху, она как всегда говорит, нисы. Звонит через час, говорит, они передумали. ИФНС: так и запишем, не прокатило.

При продаже автомобиля, мотоцикла или другого транспорта у многих возникает вопрос (ну, должен возникать): нужно ли отчитываться перед налоговой и платить налог? Ответ зависит от срока владения и суммы сделки.

Разберем подробно, кому и когда нужно подавать декларацию 3-НДФЛ.

Когда декларация НЕ НУЖНА Если соблюдается одно из условий: 1. Долгий срок владения. Вы были собственником транспорта 3 года и более. В этом случае не имеет значения, за сколько вы его продали — хоть за 10 миллионов рублей. 2. Малые суммы. Вы продали транспорт дешевле 250 000 рублей, при условии, что это единственное проданное имущество за год или сумма всех продаж не превышает этот лимит (кроме жилья и земельных участков). Важно: это правило распространяется на сделки, заключенные начиная с 2021 года.

Когда декларация НУЖНА. Отчитаться перед ФНС придется, если вы продали транспорт, которым владели менее 3 лет, и сумма продажи превысила 250 000 рублей (даже если сумма продажи менее суммы покупки, или они равны). Также декларацию обязаны подать те, кто получил авто в подарок не от близкого родственника. В данном случае подарок считается доходом, и налог нужно платить со всей рыночной стоимости машины.

Когда нужно отчитаться в налоговую?

До 30 апреля года, следующего за годом продажи.

Если автомобиль был продан в 2024 году, то декларацию 3-НДФЛ необходимо было предоставить до 30 апреля 2025 года. Тем, кто этого не сделал, налоговая начислила штрафы за непредоставление декларации.

Если вы продали авто в 2025 году, то отчитаться нужно до 30 апреля 2026 года. Время ещё есть.

Какие документы приложить к декларации?

Если обязанность подать отчетность все же наступила, подготовьте следующий пакет документов (обычно достаточно копий): • Декларация 3-НДФЛ. Заполняется за тот год, в котором была совершена сделка. • Договор купли-продажи (ДКП) при продаже. Подтверждает факт сделки и сумму полученного дохода. • Документы на покупку авто. Это ДКП при покупке + платежные документы (чеки, расписки, квитанции). Они нужны, чтобы подтвердить ваши расходы (см. расчет налога ниже). Упрощение: Если сумма продажи была меньше 250 000 рублей и вы освобождены от налога по лимиту дохода, прикладывать документы о покупке не обязательно.

Как правильно рассчитать налог? Закон дает вам право выбора, как именно уменьшить полученный доход и рассчитать налог к уплате. Но есть жесткое правило: выбрать можно только один вариант на один объект.

Вариант 1. «Доходы минус расходы». Вы можете уменьшить сумму продажи на сумму, которую когда-то заплатили сами при покупке этого авто. Формула: (Цена продажи — Цена покупки) × 13% = Налог Пример: Купили за 500 тыс., продали за 550 тыс. Налог платим только с разницы в 50 тыс. руб. Расчет 50 тыс*13%=6500 р к оплате.

Вариант 2. Применение вычета (Фиксированная сумма). Если вы не можете подтвердить расходы на покупку (потеряли договор) или продали машину дешевле, чем купили, можно использовать вычет. Суть: Из суммы продажи вычитается 250 000 рублей. Оставшаяся сумма облагается налогом. Пример: Продали за 400 тыс. руб. Налог: (400 000 — 250 000) × 13% = 19 500 руб.

❗️ Важное ограничение: Вычет в 250 000 рублей — годовой лимит на всё имущество, кроме жилых помещений и земельных участков. Если вы продали за год два автомобиля, мотоцикл и снегоход, вычет все равно составит только 250 000 рублей на все эти объекты в совокупности. Придется распределять его между сделками или считать налог по каждому авто отдельно. 🚫 Запрещено: Применять вычет (250 тыс.) к тому же самому автомобилю, а потом еще вычитать его стоимость из покупки. Нужно выбрать что-то одно: ИЛИ вычет, ИЛИ подтвержденные расходы. Полезный совет: Потеряли договор купли-продажи? Вы можете восстановить его, обратившись в подразделение ГИБДД, где транспортное средство последний раз ставилось на учет. В архивах инспекции ведутся учетные карточки и хранятся копии договоров.

История у меня сегодня не про схемы, не про миллиардные доначисления и не про какого-нибудь совсем уж сказочного обнальщика. История про обычный бизнес.

Про тот самый бизнес, который утром открывает офис, днем решает, где взять людей, вечером думает, как заплатить поставщикам, а ночью шепчет бухгалтеру: — Слушай, там документы потом дособерем, ладно? И вот именно этот бизнес в 2026 году начинает попадать под раздачу чаще всего.

Не потому, что он самый жадный. Не потому, что он самый наглый. А потому, что он живет в прошлом.

А налоговая — уже нет.

Сидим недавно с директором

История собирательная, но таких директоров я видел слишком много.

Нормальный мужик. Не идиот. Бизнес живой. Деньги крутятся. Главбух опытный. Юрист есть. Все вроде не с коленки.

И вот сидим, разговариваем. Он мне говорит:

— Да ладно, Евгений, налоговая же не сразу. Сначала требование. Потом пояснения. Потом еще время будет. Если что, донесем документы. Если что, уточним. Если что, объясним.

Вот она, главная ошибка 2026 года.

Люди до сих пор думают, что налоговая работает как раньше. Медленно. Шумно. С бумажной паузой. С каким-то люфтом, в который можно впихнуть недостающий договор, акт, пояснение, новую легенду и немного надежды.

А налоговая уже играет в другую игру.

Старый русский бизнес-жанр: сначала бардак, потом героизм

Если убрать красивую упаковку, очень многие компании живут по одному и тому же сценарию. Сначала делаем как получается. Потом закрываем период как смогли. Потом чего-то не хватает. Потом бухгалтер нервничает. Потом директор спрашивает, нельзя ли оформить задним числом. Потом юристу скидывают это счастье со словами: — Там ничего страшного, просто посмотри.

То есть вся система держится на одном великом отечественном слове: “потом”.

Потом подпишем. Потом донесем. Потом сведем. Потом объясним. Потом отбьемся.

И вот это “потом” в 2026 году начинает ломаться.

Потому что ФНС усиливает не только контроль, а саму механику давления: камеральные проверки стали экстерриториальными, дополнительные мероприятия расширили, электронное взаимодействие ускорили, а часть контроля вообще двигают до самой операции. Это прямо отражено в официальных разъяснениях ФНС по изменениям 2026 года.

Бизнес все еще думает, что налоговая — это переписка

Вот это, пожалуй, самая дорогая иллюзия.

Многие до сих пор живут с ощущением, что налоговая — это когда кто-то что-то написал, потом ты что-то ответил, потом еще прошло время, потом можно еще раз подумать.

Но 2026 год — это уже не про медленную переписку.

С 2026 года камеральную проверку может проводить не только “ваша” инспекция, а другой налоговый орган, который определит система ФНС. Уведомление могут направить через ТКС, личный кабинет или по почте. То есть старая надежда на то, что “мы знаем свою инспекцию, договоримся с темпом, поймем стиль”, начинает осыпаться. Проверка становится менее местной и более поточной.

А знаете, что в этом самое неприятное?

Не то, что проверяющих стало больше. А то, что у вас стало меньше времени быть неорганизованными.

“Потом донесем документы” — это уже почти анекдот

Самая дорогая фраза в российском бизнесе звучит так:

— Потом донесем документы.

На втором месте:

— Если что, бухгалтер объяснит.

На третьем:

— Ну не будут же они так глубоко копать.

Будут.

Потому что в 2026 году дополнительные мероприятия налогового контроля — это уже не милое продолжение переписки. ФНС прямо пишет, что на этой стадии теперь возможны не только истребование документов, допросы и экспертиза, но и осмотр территорий, помещений, документов и предметов, а также выемка документов и предметов. И это касается не только выездных, но и камеральных проверок на стадии рассмотрения материалов.

Перевожу на человеческий:

Если раньше многие после акта думали: “Ну ладно, сейчас дособерем и донесем”, то теперь после акта может начаться как раз самое неприятное.

То есть налоговая уже не всегда ждет, пока вы аккуратно подошьете прошлое. Она все чаще заходит туда, где у вас прошлое еще не успело стать аккуратным.

И вот тут начинается настоящее веселье. Точнее, его полное отсутствие.

Самое смешное, что многие риски даже не считают рисками

Потому что бизнес у нас очень любит фразу:

— Да так все делают.

Самозанятые вместо сотрудников? Да так все делают.

Половина зарплаты белая, половина “через любовь”? Да так все делают.

На бумаге один бизнес, по факту одна и та же команда крутится в трех ИП и двух ООО? Да так все делают.

Документы позже? Ну конечно, так все делают.

Проблема в том, что в 2026 году этого уже недостаточно. Потому что налоговая все чаще ловит не “по ощущениям”, а по цифровым несостыковкам.

ФНС сама раскрывает признаки риска по серой занятости: зарплата ниже средней по региону на 35% и более, выплаты ниже МРОТ заметной части работников, длительная работа с большим количеством самозанятых, расхождения между числом кассиров и данными ККТ, нулевые 6-НДФЛ и взносы при активной выручке. То есть риск все чаще вычисляется не по жалобе, а по данным, которые не бьются между собой.

И это уже проблема не для хитрых. Это проблема для ленивых. И для тех, кто надеется, что цифры как-нибудь сами договорятся.

Не договорятся. Цифры вообще очень токсичные коллеги. Они помнят все.

Особенно больно будет тем, кто считает себя “маленьким”

Это вообще отдельная песня.

Очень много людей на УСН живут с внутренним успокоительным:

— Мы маленькие. — Мы не завод. — Мы не крупняк. — Да что им с нас взять.

Сюрприз.

ФНС прямо разъясняет: если доходы налогоплательщика на УСН за 2025 год не превысили 20 млн рублей, с 1 января 2026 года действует освобождение от НДС. Но если порог превышен, НДС уже возникает по новым правилам; если превысили 20 млн в течение 2026 года — обязанность платить НДС появляется с первого числа следующего месяца. ФНС отдельно выпустила страницу и методические разъяснения по НДС для УСН.

А НДС — это уже не история про “мы маленькие, нас не заметят”.

Это другая лига. Там все становится заметнее: выручка, документы, счета-фактуры, вычеты, контрагенты, логика операций.

То есть раньше вы были “маленький бизнес с привычками”. А теперь вы — “маленький бизнес в большом цифровом аквариуме”.

И рыбка там уже не вы.

А потом бизнес удивляется, что налоговая стала приходить раньше

Потому что государство двигает контроль ближе к деньгам.

Самый показательный пример — СПОТ. С 1 апреля 2026 года меняется порядок ввоза товаров из ЕАЭС автомобильным транспортом: используется документ о предстоящей поставке, QR-код, а с 1 июля 2026 года обязательным становится обеспечительный платеж. ФНС прямо пишет, что отсутствие ДОПП с QR-кодом становится основанием для недопуска автомобиля с товаром в РФ. Контроль по сути смещают на стадию до ввоза, а не после него.

Вот это и есть главный нерв времени.

Раньше налоговая часто догоняла операцию. Теперь она все чаще пытается ее перехватить.

Раньше бизнес надеялся, что потом разберется. Теперь ему все чаще не дают дожить до этого “потом”.

В чем реально проблема

Не в том, что ФНС вдруг стала злой. Не в том, что у инспекторов проснулась особая тяга к драме. И даже не в том, что у бизнеса резко стало больше грехов.

Главная проблема в другом.

Налоговая обновилась. А очень много компаний — нет.

Компании все еще живут как в старом сериале:

документы потом;

люди потом;

порядок потом;

юрист потом;

пояснения потом;

разберемся потом.

А ФНС уже живет в новой версии:

риск видим быстрее;

данные сверяем быстрее;

доступ к вам получаем быстрее;

процедуру ускоряем быстрее.

И в этой гонке “старый бизнес против новой налоговой” бизнес проигрывает даже не потому, что слабый. А потому, что опоздал головой.

Что я в итоге сказал тому директору

Я сказал ему очень простую вещь.

— Твоя проблема не в том, что у тебя есть налоговые риски. Твоя проблема в том, что ты считаешь их старыми.

А они уже новые.

Старая налоговая реальность была такая: сначала сделал, потом объясняешь.

Новая — такая: тебя вычисляют раньше, чем ты понял, что уже пора объяснять.

И если этого не понять сейчас, дальше будет очень неприятно.

Потому что 2026 год — это не про страшилки из телеграма. Это про очень скучную, очень холодную и очень неприятную вещь: государство учится быстрее находить, где у бизнеса лежат деньги.

А бизнес все еще надеется на папку “Разное” и волшебную пятницу бухгалтера.

Мораль без сахара

Мы живем в прошлом. А налоговая этим пользуется.

Она пользуется тем, что директор надеется на авось. Тем, что главбуху документы подкидывают задним числом. Тем, что юриста зовут, когда уже пахнет жареным. Тем, что компания считает бардак нормальным рабочим режимом. Тем, что все уверены: “еще успеем”.

Все. Не всегда успеете.

В 2026 году главная ошибка бизнеса — не то, что он где-то ошибся в цифрах. Главная ошибка — что он до сих пор думает, будто налоговая работает по старым правилам.

А она уже нет.

P.S. Само собой, это все ИИ написал. Я только мимо проходил с чувством тревоги за бизнес.

Сохраните мой номер: 8 925 518-84-65. На нем есть все мессенджеры. Первая консультация бесплатна. Даже если с вами уже кто-то работает, второе мнение по налогам иногда спасает не просто деньги, а весь маршрут. А если любите налоги — или они слишком любят вас — читайте мои книги.

— Да ладно, Евгений, налоговая же не сразу. Сначала требование. Потом пояснения. Потом еще время будет. Если что, донесем документы. Если что, уточним. Если что, объясним.

Тема налоговых обязательств при продаже недвижимости часто отходит на второй план в процессе подготовки к сделке. Между тем, многие вопросы налогообложения лучше прояснять заранее, а не после получения уведомления от Федеральной налоговой службы. Чтобы избежать неприятных сюрпризов, имеет смысл разобраться в механизмах налогообложения до подписания договора.

Вот перечень ситуаций, которые требуют особого внимания:

1. Ошибка в определении срока владения

Распространено заблуждение, что минимальный срок владения для всех объектов составляет 3 года. Однако для недвижимости, приобретенной после 2016 года, в большинстве случаев он увеличивается до 5 лет. Исключения возможны при наследовании, приватизации или получении квартиры по договору ренты. Неверный расчет срока часто приводит к неожиданным налоговым требованиям спустя время.

Некоторые регионы понизили минимальный срок владения недвижимостью (на 2026 год):

1. Амурская область — 3 года для всех.

2. Астраханская область:

· 3 года — для всех

· 0 лет — для детей-инвалидов и их законных представителей (с 2026 года).

3. Забайкальский край:

· 1 месяц детям-сиротам и переселенцам из аварийного фонда.

4. Иркутская область:

· 3 года — для всех

· 1 год — при продаже жилья для обеспечения детей сирот.

5. Камчатский край — 3 года при продаже для обеспечения детей сирот.

6. Кемеровская область – Кузбасс — 1 год при продаже жилья для обеспечения детей-сирот (с 2024 года).

7. Красноярский край — 1 год при продаже жилья для обеспечения детей-сирот (с 2025 года).

8. Карачаево-Черкесская Республика — 3 года для всех.

9. Ленинградская область — 3 года (ожидается принятие закона о 1 годе для детей-сирот).

10. Магаданская область — 3 года для всех.

11. Новосибирская область — 3 года для всех.

12. Омская область — 3 года при продаже для обеспечения детей сирот.

13. Республика Алтай:

· 3 года — для всех

· 1 месяц — при продаже для обеспечения детей-сирот (при отсутствии признаков предпринимательства).

14. Республика Бурятия — 1 год для всех (с 2025 года).

15. Республика Крым — 1 год при продаже для обеспечения детей сирот.

16. Республика Саха (Якутия) — 1 год для всех.

17. Ростовская область — 0 лет при распределении долей с использованием маткапитала.

18. Самарская область — 1 год для пострадавших участников долевого строительства (с 2025 года).

19. Сахалинская область — 1 год при продаже для обеспечения детей сирот.

20. Севастополь — 3 года для всех.

21. Ставропольский край — 3 года для всех.

22. Томская область — 1 месяц при продаже для обеспечения детей-сирот (с 2024 года).

23. Ханты-Мансийский АО – Югра — 3 года для всех (только для жилья на территории региона).

24. Чукотский АО — 1 месяц при продаже для обеспечения детей сирот.

2. Кадастровая стоимость: не везде действует правило 70%

Общеизвестно: если цена в договоре ниже 70% кадастровой стоимости, налог считают от 70% кадастра. Однако с 2025 года регионам дали право повышать этот коэффициент. В 2025 году 8 регионов установили коэффициент 1 (то есть 100% кадастра), а с 2026 года к ним присоединились еще 7.

Полный перечень регионов, где применяется 100% кадастровой стоимости:

С 2025 года:

1. Санкт-Петербург

2. Республика Карелия

3. Республика Татарстан

4. Республика Крым

5. Краснодарский край

6. Архангельская область

7. Астраханская область

8. Калининградская область

С 2026 года:

1. Воронежская область

2. Курганская область

3. Курская область

4. Новгородская область

5. Новосибирская область

6. Ростовская область

7. Тюменская область

Важный нюанс: коэффициент применяется по месту регистрации продавца, а не по месту нахождения квартиры. Если вы зарегистрированы в Краснодарском крае (где 100%), а продаете квартиру в Самарской области (где пока 70%), налог все равно посчитают исходя из 100% кадастровой стоимости объекта .

Пример из практики: Квартира с кадастровой стоимостью 5 млн рублей продается за 4 млн. В регионах с коэффициентом 0,7 налоговая база составит 4 млн, поскольку 4 млн (цена продажи) > 3,5 млн (70% от кадастровой стоимости). В регионах с коэффициентом 1 база составит 5 млн.

3. Риски при занижении цены в договоре

Практика указания заведомо низкой цены в договоре с целью ухода от налогообложения создает серьезные риски. Налоговые органы располагают инструментами для проверки подобных схем, что может повлечь доначисление налога и применение штрафных санкций.

4. Неотделимые улучшения: могут ли они считаться доходом

Иногда стороны оформляют отдельный договор на компенсацию стоимости ремонта. Важно понимать, что такие выплаты могут быть квалифицированы налоговым органом как доход продавца, если не будет представлено убедительных доказательств обратного.

5. Особенности налогообложения детских долей

При продаже недвижимости, где выделены доли несовершеннолетних, обязанность по уплате налога (и подаче декларации) возникает и в отношении этих долей, если срок владения ими не превышает минимального. Исключения существуют, но требуют правильного документального подтверждения.

6. Взаимозачет при одновременной продаже и покупке

Ситуация, когда в одном году гражданин продает одну квартиру и приобретает другую, часто вызывает вопросы. Многие ошибочно полагают, что покупка автоматически освобождает от налога при продаже. На самом деле налоговый вычет при покупке и налог с продажи — это разные механизмы, и их корректное применение требует грамотного заполнения декларации.

При планировании продажи рекомендуется предварительно проконсультироваться со специалистом, чтобы корректно оценить свои налоговые обязательства с учетом региона проживания и конкретных обстоятельств сделки.