Светлое будущее

Показать полностью

1

Это пилотный проект малоэтажного строительства в климатических условиях московского двора.

@teleg_OchakovoMatveevskoe

При продаже недвижимости есть возможность применить имущественный налоговый вычет. Для жилых домов, квартир, комнат и земельных участков этот вычет составляет ровно 1 миллион рублей (подпункт 1 пункта 1 статьи 220 НК РФ). Это означает, что если вы продали объект за сумму, не превышающую 1 млн рублей, налоговая база может обнулиться. Но важно понимать: налог равен нулю далеко не всегда! Порог в 1 млн рублей работает по-разному в зависимости от типа объекта, региона, кадастровой стоимости и срока владения. В некоторых случаях налог может оказаться больше нуля, даже если сумма продажи не превышает 1 млн. Также это касается и продажи долей в указанном имуществе.

В этой статье разберём все нюансы, чтобы прояснить, нужно ли платить налог и подавать декларацию.

Важное уточнение про понижающий коэффициент.

Понижающий коэффициент применяется для того, чтобы продавцы не занижали искусственно цену в договоре для ухода от налогов.

По общему правилу используется коэффициент 0,7 (70% от кадастровой стоимости). Однако с 2025 года субъекты РФ получили право увеличить этот коэффициент до 1. Например, в Санкт-Петербурге с 1 января 2025 года уже применяется коэффициент 1. Для применения коэффициента имеет значение место вашей прописки, а не место нахождения недвижимости. В расчёте участвует кадастровая стоимость на 1 января года продажи.

Например, если в регионе установлен понижающий коэффициент 0.7, и в договоре указана сумма меньше, чем 70% кадастровой стоимости, налог всё равно посчитают с 70% кадастра. Это правило установлено пунктом 5 статьи 217.1 Налогового кодекса РФ.

Что делать: Уточнить размер коэффициента в вашем регионе. Я об этом писала в статье здесь.

Определяем минимальный срок владения.

Первый и самый важный шаг. Если вы владели недвижимостью дольше минимального срока — вы освобождаетесь от налога и подачи декларации полностью, независимо от суммы продажи и кадастровой стоимости.

Сколько нужно владеть недвижимостью, чтобы не платить налог?

По общему правилу — 5 лет (статья 217.1 НК РФ),

Срок сокращается до 3 лет, если:

· недвижимость получена по наследству;

· подарена близким родственником;

· приватизирована;

· передана по договору пожизненного содержания с иждивением (рента);

· на момент продажи это ваше единственное жильё (для жилых объектов);

· продаётся земельный участок, который был единственным и использовался вместе с единственным жильём.

С какого момента начинает исчисляться срок владения?

Важный нюанс: срок считается не всегда с даты регистрации в Росреестре. Вот основные исключения:

Наследство — с даты смерти наследодателя,

Договор долевого участия (ДДУ) — с даты полной оплаты по договору.

Перепланировка или реконструкция — включается срок владения старым объектом.

Объединение или раздел участков — с даты регистрации первого исходного участка (с учётом изменений 2025 года).

Применение материнского капитала (с 2025 года) — с даты покупки недвижимости родителями.

Выделение долей супругами — с даты возникновения совместной собственности, если нет брачного договора.

Договор ренты — с даты регистрации права в Росреестре.

Если ваша ситуация подпадает под любой из этих пунктов — проверьте, не истёк ли уже минимальный срок. Это может полностью отменить необходимость подачи декларации.

Сравниваем цену продажи с кадастровой стоимостью.

Если срок владения оказался меньше минимального, переходим к расчётам. Налоговая не всегда считает налог с той суммы, что указана в договоре. Если цена сильно занижена, применяют кадастровую стоимость с понижающим коэффициентом.

Формула расчёта: Кадастровая стоимость × понижающий коэффициент региона = минимальный доход для налога.

Применяем налоговый вычет.

При продаже недвижимости вы имеете право на имущественный вычет. Его размер зависит от типа объекта.

Для жилых домов, квартир, комнат и земельных участков: вычет составляет 1 млн. руб. (подпункт 1 пункта 1 статьи 220 НК РФ).

1. Декларация НЕ ТРЕБУЕТСЯ

Пример:

Цена в договоре 1 000 000 руб., понижающий коэффициент 0,7. Кадастровая стоимость на 1 января 1 200 000 руб.

Расчет: 1 200 000 ₽ × 0,7 = 840 000 руб.

Сумма с учётом кадастра не превышает 1 млн рублей:

Доход для налога: 1 000 000 ₽

Вычет: 1 000 000 ₽

Налог: 0 ₽

Почему декларация не нужна? Потому что в этой ситуации налоговая база отсутствует (доход полностью перекрыт вычетом), и сам доход не превышает сумму вычета. Объект налогообложения не возникает.

2. Декларация ОБЯЗАТЕЛЬНА.

Например, кадастровая стоимость = 1 600 000 ₽, коэффициент = 0,7. Получается сумма к расчету налога = 1 120 000 ₽

Доход для налога: 1 120 000 ₽ (так как эта сумма больше цены договора)

Вычет: 1 000 000 ₽

Налоговая база: 120 000 ₽

Налог: 120 000 × 13% = 15 600 ₽.

Возникает доход, который нужно декларировать.

Жилые дома.

Для жилых домов действуют те же правила, что и для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ),

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ),

· Правило 70% или 100% кадастра (понижающий коэффициент) применяется обязательно (пункт 5 статьи 217.1 НК РФ).

Важно: Если вы продаёте жилой дом, который не был зарегистрирован как жилой (например, оформлен как садовый дом), применяются правила для иной недвижимости с вычетом 250 тыс. рублей, о которых будет рассказано ниже.

Земельные участки.

Для земельных участков правила полностью аналогичны правилам для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ).

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ).

· Правило 70% или 100% кадастра применяется обязательно (пункт 5 статьи 217.1 НК РФ).

· Освобождение от декларации при продаже до 1 млн (с учётом кадастра).

Важное изменение с 2025 года: С 1 января 2025 года (Федеральный закон № 449-ФЗ) при объединении земельных участков срок владения новым участком исчисляется с даты регистрации права на ПЕРВЫЙ из объединенных участков (с самого раннего). Это позволяет сохранить весь срок владения и продать объединенный участок без налога, если с момента покупки первого исходного участка прошло более 3 или 5 лет. Раньше срок начинался заново с даты регистрации объединенного участка (с исключениями).

Продажа дома вместе с участком.

При продаже дома и участка одновременно:

· Доход суммируется.

· Вычет 1 млн рублей применяется один раз к общей сумме.

· Правило 70% кадастра применяется отдельно к каждому объекту, но для сравнения берётся общий порог (сумма 70% кадастра дома и 70% кадастра участка).

Пример: дом продан за 700 тыс., участок за 300 тыс. (общая сумма 1 млн). Кадастровая стоимость дома 900 тыс., участка 300 тыс. 70% кадастра дома = 630 тыс., 70% кадастра участка = 210 тыс., общий порог = 840 тыс. Фактическая цена в договоре (1 млн) выше порога (840 тыс.), но общая сумма не превышает 1 млн → декларация не нужна.

Для этих объектов действуют особые правила, которые важно учитывать.

Размер вычета.

Вычет составляет 250 000 рублей, а не 1 млн рублей. Это закреплено в подпункте 1 пункта 2 статьи 220 НК РФ для иного недвижимого имущества.

Расчёт налога при продаже за 1 млн рублей.

Если вы продаёте гараж или машино-место за 1 000 000 ₽ при сроке владения меньше минимального:

· Доход: 1 000 000 ₽

· Вычет: 250 000 ₽

· Налоговая база: 750 000 ₽

· Налог: 750 000 × 13% = 97 500 ₽

Для гаражей и машино-мест, нежилых садовых домов и иных объектов недвижимости действует тот же принцип освобождения от декларации, но с другим порогом:

· Если сумма продажи не превышает 250 000 ₽ и 70% (100%) кадастра не превышают 250 000 ₽, то декларацию можно не подавать (налоговая база отсутствует).

Минимальный срок владения для гаражей

· По общему правилу — 5 лет (статья 217.1 НК РФ)

· Срок сокращается до 3 лет в тех же случаях, что и для жилья (наследство, дарение от близких, приватизация).

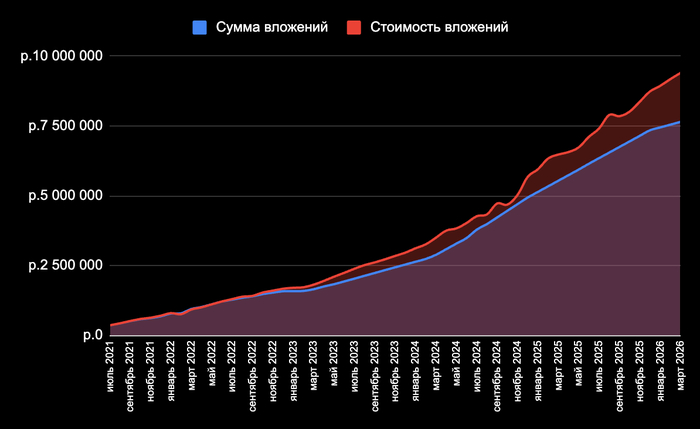

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи — самых дорогих городах России. Узнал, как подешевела ипотека и как выросли цены на квадратные метры.

Я живу в Москве и инвестирую с целью покупки квартиры в Сочи, о чём рассказываю в своём телеграм-канале про инвестиции в дивидендные акции и облигации, финансы и недвижимость (подписывайтесь! если не открывается ссылка, введите в тг-поиске @igotosochi). Это ежемесячный обзор ситуации с ценами. Поехали.

Посмотрим сначала, какая ситуация по объявлениям (не по сделкам) в Сочи.

Первичка немного подорожала, а вторичка немного подешевела.

Сочи:

Первичка: 437к → 441к

Вторичка: 301к → 290к

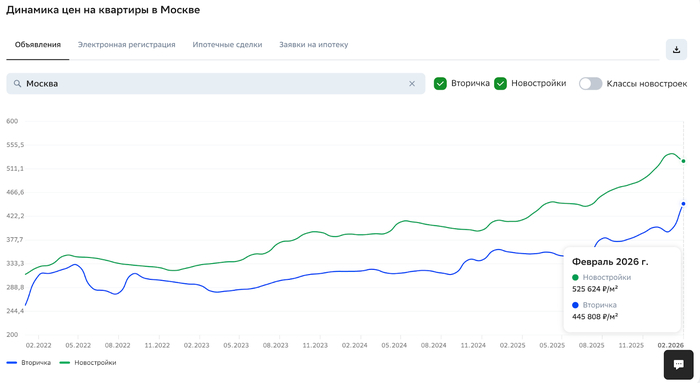

А теперь в Москву.

Теперь безумие началось во вторичке. С первичкой давно всё понятно, там метр стоит как вагон золота.

Москва:

Первичка: 539к → 525к

Вторичка: 394к → 445к

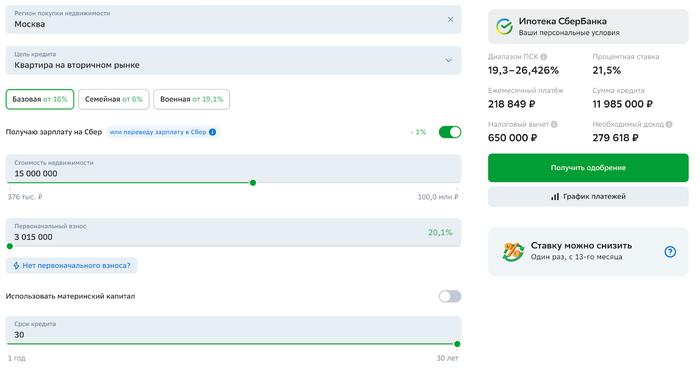

По базовым условиям в Сбере, получая зп на Сбер, чтобы купить в ипотеку под 21,5% (месяц назад было 22%) квартиру за 15 млн, нужен первый взнос 3 млн и ежемесячный платёж 219 тысяч (224 месяц назад). Моего пассивного дохода на это пока не хватает. Самая же низкая ставка указана 16% (16,5% месяц назад).

Ну, ставки по ипотеке до сих пор огромные! Ключ + 6% — суровая рыночная реальность.

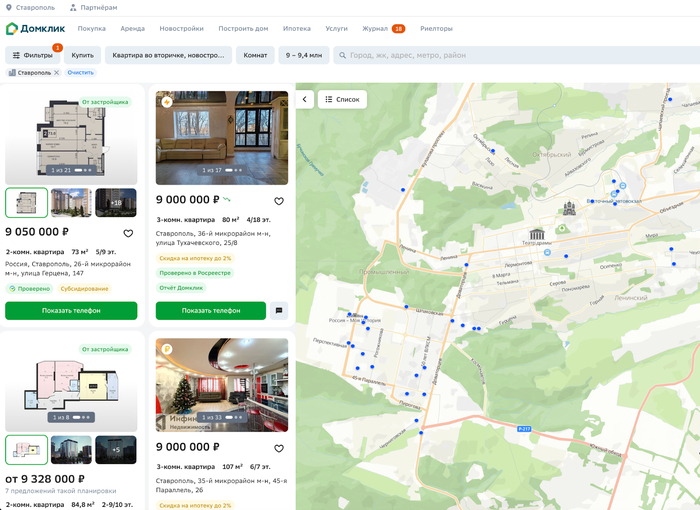

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

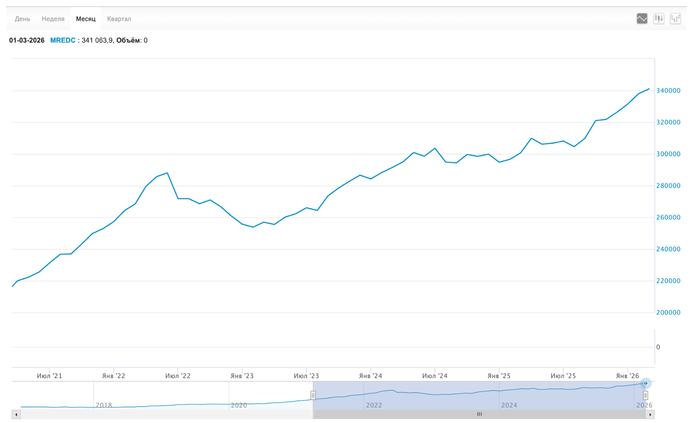

Индекс московской недвижимости ДомКлик MREDC: 337,9к → 341,0к. Привычный рост до нового рекорда.

Данные отсюда: https://www.moex.com/ru/index/MREDC/technical/

По другим городам индексов ДомКлик нет.

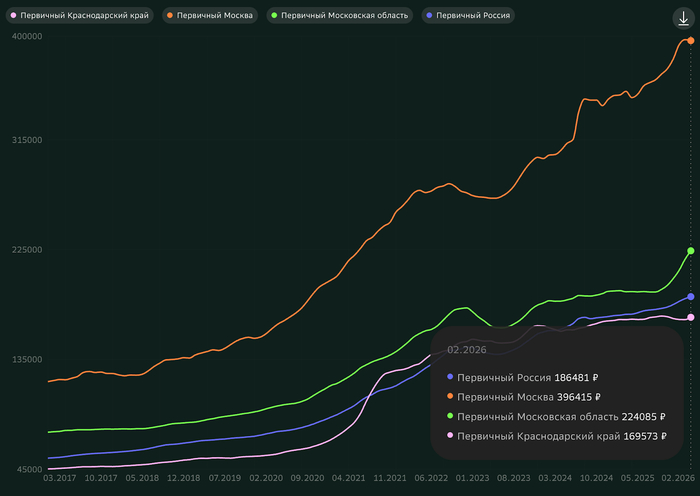

СберИндекс показывает стоимость по реальным ценам продаж первички. Москва там считается отдельно, а Сочи только в рамках Краснодарского края.

Данные отсюда: https://sberindex.ru/ru/dashboards/real_estate_deals

Первичка

РФ: 184к → 186к

Москва: 397к → 396к

МО: 216к → 224к

Краснодарский край: 167к → 169к

Данные отсюда: https://sberindex.ru/ru/dashboards/real_estate_deals

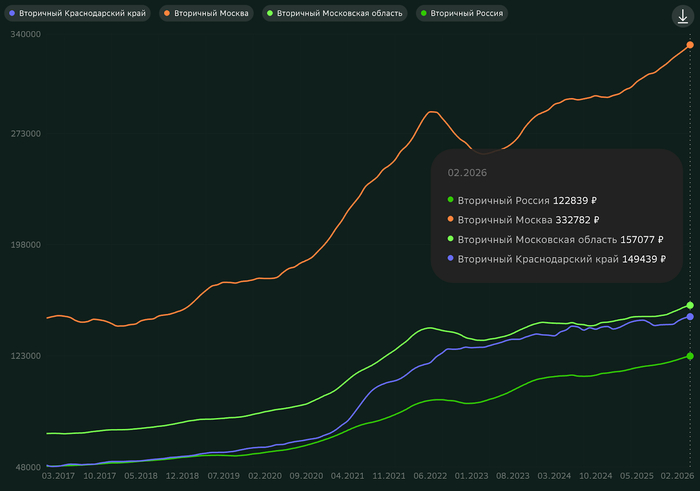

Вторичка

РФ: 121к → 122к

Москва: 329к → 332к

МО: 155к → 157к

Краснодарский край: 148к → 149к

Средняя цена первичного метра в Сочи составляет около 428,9к за м². Вторичка — 361к за м².

С 1 марта названия всех жилых комплексов и коттеджных поселков в рекламе должны указываться только на кириллице. Лол-кек-чебурек, ну вы теперь узнаете, как писать кириллицей все эти Риверсайды, Хиллы, Резиденсы и прочую ересь типа Бэй, Скай, Сити и так далее.

В феврале 2026 года зафиксировано падение продаж новостроек на 34%, однако цены продолжают расти. Например, в Санкт-Петербурге стоимость первичного жилья за месяц увеличилась на 2% до 364,8к м².

Интерес к готовому жилью растёт, эксперты прогнозируют рост цен на вторичку до 10–12% по итогам года. Вторичку покупают в подавляющем большинстве случаев без льгот.

Всего я накопил пока что около 9,178 млн с июля 2021 (данные за 1 марта), на 1 апреля может быть около 9,4 млн.

🏆 По ценам от Домклика получается около 32,41 м². Напомню, что 🎯 цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры при условии снижения ключа).

Если без ипотеки, с такой суммой уже можно даже купить шикарную двушку и даже трёшку в Ставрополе и гонять оттуда на Домбай (4 часа на машине), Архыз (3,5 часа), Эльбрус (5 часов), Мамисон (6 часов) и даже Розу Хутор (10 часов). Далековато, конечно.

Понравился пост? Поддержите 👍 лайком и комментарием — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал, в котором я рассказываю, как коплю на квартиру в Сочи, и делюсь своим опытом в инвестициях. Не открывается ссылка? В тг-поиске введите @igotosochi

«У нас два месяца просрочки. Банк грозится забрать квартиру… Двадцать пять лет здесь живём...»

Знаете, бывают такие звонки, после которых хочется просто помолчать. За этими словами - целая жизнь, целый мир, с которым люди готовы расстаться...

Привет всем! На связи Виктор из агентства ЭВО, Санкт-Петербург. Хочу рассказать про ситуацию, когда квартиру всё-таки пришлось продать - но на выгодных условиях, которые удалось сохранить.

Сегодня - про семью, кредит и вопрос, который, наверное, многим знаком: что делать, когда банк начинает стучаться в дверь, требуя своё.

***

Назову наших героев Ольга и Дмитрий. Обычная семья, двое детей, большая история. Они четверть века прожили в своей трёхкомнатной квартире. Здесь выросли их дети, здесь их привычная жизнь, их школа, их соседи, каждый камешек во дворе знаком.

Три года назад они решили рискнуть и открыть своё дело. Понадобились деньги, взяли кредит, а в залог отдали квартиру. Казалось бы, всё логично: бизнес полетит, долги закроются, жизнь станет ещё лучше. Ну что может случиться, неужели не получится?

Не получилось. Жизнь, она такая штука, постоянно вносит свои коррективы. Кризис, спад, всякие неприятности… Бизнес не пошел так, как мечталось. И вот - просрочили платежи. А потом пришло письмо из банка, мол, не погасите долг - передадим дело юристам, силой заберём своё. Процедура взыскания неумолимо надвигалась.

Пара впала в панику. Сначала будут кредиторы ходить, заставят всё продать, все деньги отправят в счёт погашения долга, а когда не хватит, будет самое страшное - аукцион. Квартиру продадут с молотка, причем, скорее всего, вдвое дешевле рыночной стоимости... И, конечно, выселение финальным аккордом.

***

Ольга позвонила, когда, кажется, уже потеряла всякую надежду.

- Мы не хотим терять наше гнездо, но платить сейчас просто нечем. С потерей я смирюсь, но не с продажей за копейку, нам бы долги закрыть! Что нам делать?

Других активов у семьи не было: в их пользовании была только квартира. Был ещё загородный дом, который принадлежал родителям Ольги, но им она распоряжаться не могла. Вывод был один: квартиру действительно придётся продать, вариант нового кредита семья не рассматривала.

Первым делом я отправил официальное письмо в банк. Не так, знаете, «на словах», а прямо документ: «Собственники намерены самостоятельно продать объект для погашения долга, просим временно приостановить процедуру взыскания».

И это сработало! Банк дал четыре месяца отсрочки. И это прозвучало для нас как манна небесная.

Четыре месяца - это драгоценное время. Это шанс продать квартиру по нормальной цене, возможность не потерять всё. Это шанс для семьи остаться в родных стенах, пока идёт поиск покупателя.

Осталось только найти этого самого покупателя и провести сделку... Мы никак не думали, что проблемы подкрадутся со стороны самого банка.

***

Квартира у банка в залоге. Это многих пугает само по себе. Ладно, покупатели нашлись, интерес был, но мы столкнулись с тем, что банк отказался вести данный процесс. Как провести сделку, когда банк-кредитор, который уже отказывается помогать с безопасным переводом средств?

Чаще всего банк, который "держит" квартиру в залоге, сам всё организует: следит, чтобы деньги покупателя сначала пошли на погашение долга, а остаток - продавцам. Всё прозрачно, все довольны, хорошо же?

Но здесь банк ушёл в полный отказ. Разбирайтесь сами, как хотите.

А "как хотите" с залоговой квартирой - это как по канату без страховки ходить. Одно неверное движение - и деньги могут зависнуть, покупатель может испугаться, или банк просто не снимет обременение в решающий момент.

Мы искали решение. Обзванивали другие банки, консультировались с юристами, просчитывали разные схемы.

И нашли! В итоге провели сделку через третий банк, который выступил надежным гарантом для всех трёх сторон этой истории: продавца, покупателя и банка-кредитора.

Покупатель был спокоен: его деньги под защитой. Банк-кредитор получил сполна: долг закрыт. Ольга и Дмитрий - получили оставшиеся средства.

Благодаря тому, что банк предоставил отсрочку, квартиру продали по справедливой рыночной цене. Никаких "за бесценок", как это бывает на аукционах или на срочном выкупе. А ровно столько, сколько она стоила.

***

Наконец-то можно выдохнуть спокойно.

Долг перед банком - погашен. Коммуналка - оплачена. Семья переехала в тот самый загородный дом - там тише, спокойнее, и расходы меньше. Оставшиеся деньги - отложили. Как только ситуация стабилизируется, присмотрят себе небольшую квартиру.

Но самое главное здесь даже не цифры, а то, что удалось избежать судов, принудительных выселений, потери денег и, конечно, нервов.

Ольга потом сказала, уже после всех хлопот:

- Мы понимали, что квартиру придется продать. Но мы и представить не могли, что это можно сделать так - без унижений, без спешки, с сохранением достоинства и денег. Спасибо огромное.

***

Что тут скажешь? Наверное, ничего, можно только дать пару советов для тех, кто оказался в такой ситуации.

Если банк стучится в дверь - не прячьтесь. Пишите, договаривайтесь, просите отсрочку. Один официальный документ может дать вам именно то время, которое позволит вам разобраться с проблемами. Это гораздо выгоднее, чем прятаться и скрываться, в этом случае ситуация начнёт работать против вас.

Квартира в залоге - не приговор. Продать её сложнее, да, но всё ещё реально. Главное найти схему, которая устроит всех: и вас, и покупателя, и банк. Если ваш банк отказывает в проведении сделки, не бойтесь спрашивать в других банках, они могут взять ситуацию в свои руки и помочь вам.

Бизнес непредсказуем. Ошибки случаются. С ними придётся справляться, но на этом пути вы можете быть не одни.

Берегите себя, свои начинания и свои семьи!

***

Если у вас похожая ситуация - квартира в залоге, просрочка, давление банка - не ждите "последнего звонка", обращайтесь в агентство недвижимости ЭВО. Пишите в комментарии или сразу на сайт. Разберем вашу ситуацию, поможем найти выход и продадим квартиру максимально выгодно.

Многие не знают что купив квартиру у застройщика по базовой ипотечной ставке можно потом перевести на Семейную под 6%.

Основные условия:

- квартира должна быть уже оформлена в собственность

- наличие ребенка до 6 лет включительно

- оплата текущей ипотеки без просрочек

- подтверждение доходов справками с работы.

Наглядный пример по одной из недавно проведенных сделок:

Семейная пара купили в ипотеку у застройщика квартиру, по ставке 16,5%, в кредит брали 9.500.000 руб. Спустя пару лет родился ребенок. Я сделал им рефинансирование и перевел в другой банк под ставку 6%. В итоге платеж снизился со 135.800 руб. до 68.100 руб. На 67.700 руб. меньше в месяц и на 812.400 руб. в год. По времени весь процесс занял около 2 недель.

Некоторые банки заявляют что тоже своих клиентов рефинансируют, внутри банка, по заявлению. Но моему клиенту в этом отказали, поэтому они обратились ко мне за помощью.

Кому актуально - обращайтесь, с удовольствием помогу! Контакты в моем профиле.

Почему в России нет полноценного рынка жилья? Например, нет доходных домов где можно снять квартиру на длительный срок. Молодая семья подобрала недорогую квартиру, со временем материальное положение немного улучшилось, в том числе за счет социальных выплат, они подобрали квартиру побольше. Или семья развалилась - они просто разъехались.