Почему в России нет полноценного рынка жилья? Например, нет доходных домов где можно снять квартиру на длительный срок. Молодая семья подобрала недорогую квартиру, со временем материальное положение немного улучшилось, в том числе за счет социальных выплат, они подобрали квартиру побольше. Или семья развалилась - они просто разъехались.

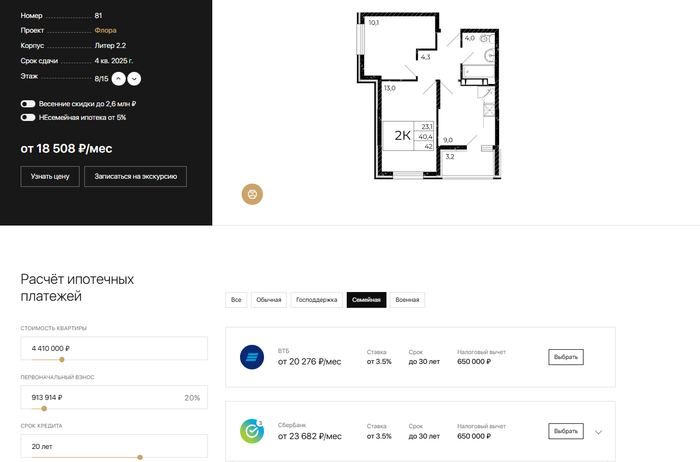

В очередной раз возвращаюсь к этой теме. Поводом послужила поездка в один из ЖК в г. Ростове-на-Дону. Присматривал квартиру для детей, пока подходим под семейную ипотеку... Так вот, что я нашел! ЖК "Флора", г Аксай. Рядом "Мега" прямо на окраине Ростова-на-Дону. Комплекс высоток в 15 этажей, просторные холлы, красивые лифты, своя котельная в планах школа и детский садик (но этому сильно не верю)....

Так вот двушка 40 м2 доступна по семейной ипотеке за 4.4 миллиона с платежом 20 тысяч в месяц.

Да, это на 20 лет... Но это весьма подъемный месячный платеж для города миллионника. Я помню как я покупал квартиру в свое время... мой платеж был 800 долларов, а ставка 12,5%. И ничего.. вон 2 детей подрастают. И вот когда вижу нытье "ой.. квартиру не купить.. как рожать...?" я четко понимаю что проблема не в жилье, а в нежелании рожать в принципе. От этого ЖК отказались, так как район не удобен. Этих жк настроено... выбор есть..

Владимир Путиндал распоряжение Правительству о расширении программы «Семейной ипотеки» на вторичное жильё. Это указано в перечне поручений, опубликованных на сайте Кремля.

Суть данного поручения в том, чтобы семьям с детьми разрешить покупку квартир по льготным условиям в домах старше 20 лет, но при условии, что в городе низкий объём строительства жилья.

«В целях поддержки многодетных семей представить предложения об изменении условий льготной ипотечной программы для семей, имеющих детей, рассмотрев возможность приобретения многодетными семьями на вторичном рынке жилья жилого помещения, расположенного в многоквартирных домах, построенных более 20 лет назад, в городах с низким объемом строительства жилья», - прописано в поручении.

Ответственным был назначен Михаил Мишустин, срок исполнения - 30 марта 2026 год.

Если поручение рассмотреть более детально, то Владимир Путин предложил такие возможности, как: • дифференцированные ставки по льготной ипотеки в зависимости от числа детей в семье; • разрешение на переход из одной ипотечной программы в другую по мере увеличения количества детей в семье; • выдача семьям до 450 тыс. руб. на погашение ипотеки при рождении четвертого и последующего детей; • улучшение жилищных условий в первую очередь для семей, у которых есть ребёнок не старше семи лет; • развитие льготной аренды жилья для семей с детьми, у которых нет жилья.

Источник: официальный сайт сетевого издания "Собственник жилья"

Расходы на содержание собственного жилья в 2026 году продолжают увеличиваться за счет роста обязательных платежей таких как, имущественные налоги, взносы на капитальный ремонт и возросшие тарифы ЖКХ. Без изменения уровня потребления собственники сталкиваются с увеличенной финансовой нагрузкой.

Налог на имущество. Переоценка кадастровой стоимости

Ключевым фактором роста налога на имущество физических лиц остается кадастровая стоимость, используемая как база расчета. Ее пересмотр автоматически отражается в налоговых уведомлениях и может привести к увеличению ежегодного платежа.

Расчет производится по формуле: кадастровая стоимость × ставка, установленная муниципалитетом, с учетом льгот и вычетов. При этом в большинстве случаев действует ограничение, рост суммы налога не превышает 10% в год, за исключением случаев изменения характеристики объекта (например, площадь или назначение).

Капремонт: индексация на уровне регионов

Взнос на капитальный ремонт — обязательный платеж, устанавливаемый субъектами РФ. В 2026 году многие регионы пересмотрели минимальные тарифы, что напрямую повлияло на размер ежемесячных квитанций.

Показательный пример — Москва: с 1 января минимальный взнос увеличен с 29,66 до 32,63 руб. за кв. м, то есть примерно на 10%. Для квартиры площадью 60 кв. м ежемесячный платеж вырос примерно на 178 рублей. Поскольку расчет производится исходя из площади, рост тарифа особенно заметен для собственников больших квартир.

Увеличение взноса связано именно с региональными нормативными решениями, а не с действиями управляющих организаций. В ряде субъектов рост минимальных ставок в 2026 году достигает 10–20%, что отражает общую тенденцию повышения расходов на содержание жилищного фонда.

Коммунальные услуги: двойная индексация тарифов

Третья составляющая стоимости владения — коммунальные платежи. В 2026 году предусмотрена двухэтапная индексация регулируемых тарифов:

с 1 января — около 1,7%;

с 1 октября — дополнительно 8–22% в зависимости от региона.

Таким образом, совокупный рост коммунальных платежей в среднем по стране может приблизиться к 13–18% за год. Даже при неизменном потреблении ежемесячные расходы увеличиваются за счет повышения тарифов на тепло, воду, электроэнергию, водоотведение и обращение с отходами.

Ещё немного о нашей многострадальной недвижке. На этот раз с точки зрения покупателя, а не с точки зрения инвестирования в девелоперов.

Максимальная цена бюджетных новостроек Москвы превысила 1 млн ₽ за 1 кв. м — Ведомости.

😳Да-да, слово «бюджетных» здесь НЕ лишнее. Вот такой у нас теперь эконом-класс. Это связано в т.ч. со снижением размера скидок у застройщиков.

Похоже, скоро решать вопрос отселения детей придется только так. Фото: Яндекс.Картинки

Чтобы узнавать о важных финансовых новостях было ещё быстрее и удобнее, подписывайтесь на мой телеграм.

🏗️Максимальная стоимость 1 кв. м в сегменте массовых новостроек старой Москвы в январе 2026 г. достигла 1,12 млн ₽, говорится в исследовании компании «Метриум». За год этот показатель вырос на 53%, в январе 2025 г. рекорд составлял «всего» 733 000 ₽ за квадрат.

Похожая ситуация и в делюксе и бизнес-классе. В первом максимальная цена за год увеличилась на 25% до 10,6 млн ₽ за 1 кв. м, во втором – на 21% до 1,53 млн ₽. А вот премиальные новостройки, наоборот, подешевели на 39% до 2,43 млн ₽.

💸Чтобы потянуть «трёшку», нужна зарплата больше 700 тыс.

Для того, чтобы взять ипотеку на трёхкомнатную квартиру в Москве, нужно зарабатывать около 715 тыс. ₽ в месяц, подсчитали в РБК.

🤦♂️В моём родном Питере нужно иметь официальный доход не меньше ₽400 тыс. Много ли среди моих читателей людей (или хотя бы их знакомых), кто получает 400К?

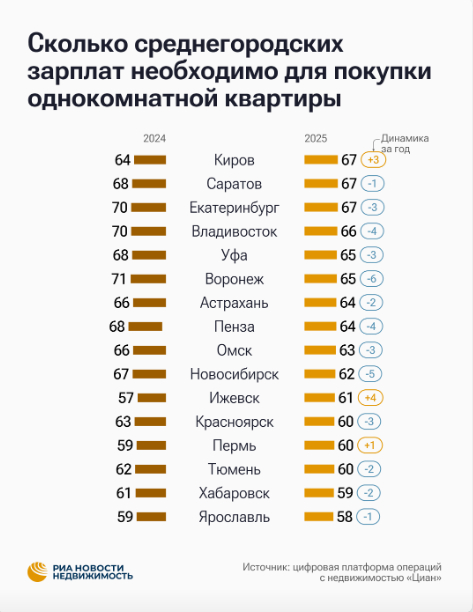

В среднем по России необходимый доход составляет от 257 тыс. ₽ в месяц. При таком заработке можно позволить себе квартиру площадью 75 кв. м на вторичном рынке при сроке кредита 20 лет.

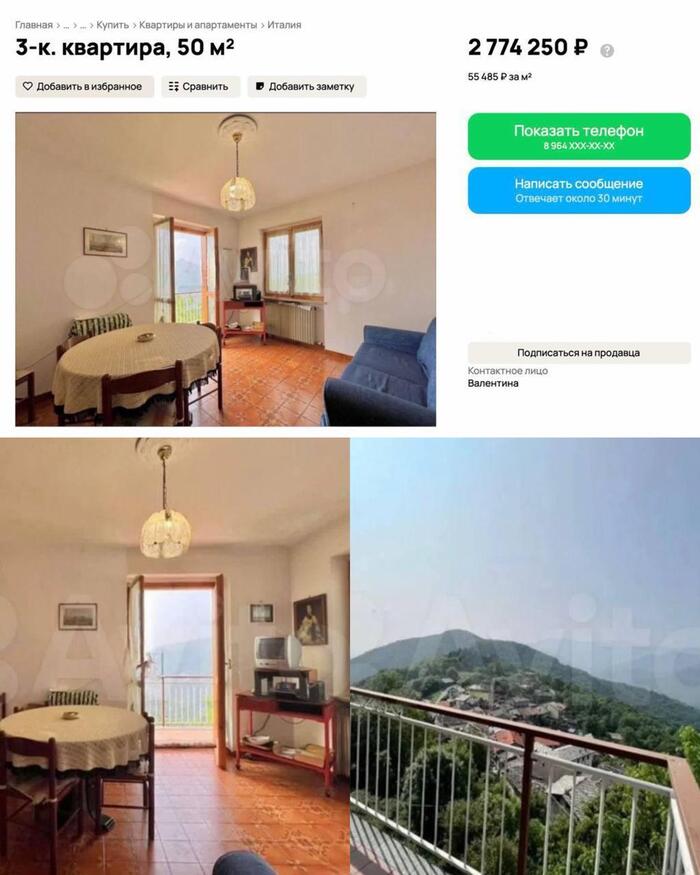

Зарплаты ниже 170 тыс. ₽ в месяц достаточно лишь в одном мегаполисе — Волгограде. Здесь цены ниже всех миллионников, и 3-хкомнатная квартира в среднем обходится в 7,3 млн ₽. Я очень рад за волгоградцев (но не от всего сердца😁).

Источник: РБК Инвестиции

🤬И лучше, судя по всему, не станет

В 2027 году усилится проблема доступности первичного жилья. Рост цен на новостройки может ускориться на фоне высокого спроса, — аналитика «ДОМ РФ».

📉Эксперты компании прогнозируют, что ввод новых проектов в эксплуатацию снизится с 47-48 млн кв. м до 40-43 млн кв. м — почти на 13%. Число доступных проектов будет на минимуме, в то время как дальнейшее снижение ключевой ставки подстегнёт рост спроса.

Более долгий, чем ожидалось, период жестких денежно-кредитных условий — один из ключевых рисков отрасли. Это может привести к задержке сроков строительства, реструктуризации кредитов и смены контроля над проектами, в том числе, их переход банкам.

💼Качество ипотечного портфеля пока высокое — просрочка выросла, но остается низкой (1,2% на 90+ дней). Сам портфель вырос на 8% (до 21,7 трлн ₽). В прошлом году выдано 968 тыс. кредитов (-26% к 2024) на 4,5 трлн руб. (-9%). Т.е. банковский сектор в данный момент чувствует себя более-менее уверенно — чего не скажешь о строительном, глядя на долги того же Самолета и некоторых других.

🤯Ипотечник «попал» на 65 млн

Обладателям семейных, айти и прочих льготных ипотек могут повысить ставку до стандартной — в 22%. Или оставить бедолаг без квартир — за неофициальную сдачу их в аренду. Как это случилось с жителем Подмосковья по имени Константин.

🏢По сообщениям СМИ, в 2024-м он взял семейную ипотеку на двушку 53 м² в московских Котельниках — с первым взносом в 3 млн ₽ на 30 лет и ежемесячными платежами в 59к. С февраля 2025-го сдавал её девушке из Пензы — за 40к переводом на карту, без уплаты налогов и, что немаловажно, без получения одобрения со стороны банка-кредитора.

📈В октябре решил повысить цену на 10к и объявил об этом квартирантке. Она подумала и озвучила встречное, крайне выгодное ей предложение — или остаётся прежняя цена, или она идёт в налоговую и банк с чистосердечными показаниями на него.

🔨Парень отказался, оппонентка — сообщила (тук-тук!) ведомствам о проживании в квартире, приложила договор аренды и чеки, подтверждающие факты ежемесячной оплаты. И понеслось.

Оказалось, что по договору с банком Константин не мог сдавать квартиру без разрешения этого самого банка — поскольку недвижка в залоге.

Фин. организация зафиксировала нарушение и выкатила Косте ультиматум: или он полностью погашает кредит в течение 14 дней по прежней ставке, или она пересчитывается с льготных 6% до классических 22%.

😳А это: + 120к ₽ к ежемесячному платежу, + 55 млн ₽ к сумме кредита, + 9,5 млн начисленных процентов + суммы штрафа. Итого около 65 «лишних» миллионов за конфликт с квартиранткой.

Молодой человек вынужден был выбрать вариант Б и теперь ищет адвоката, чтобы попробовать оспорить решение.

🦥Таким образом, покупателей жилья разнообразные опасности подстерегают повсюду, даже если умудриться как-то накопить на ипотеку в нынешних условиях. Перефразируя одну жрицу из известного сериала, «Ипотека темна и полна ужасов».

😟Ощущение, что где-то ситуация с рынком жилой недвижимости явно свернула не туда. И нам это наверняка предстоит расхлёбывать — скорее всего, в ближайшие годы.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.