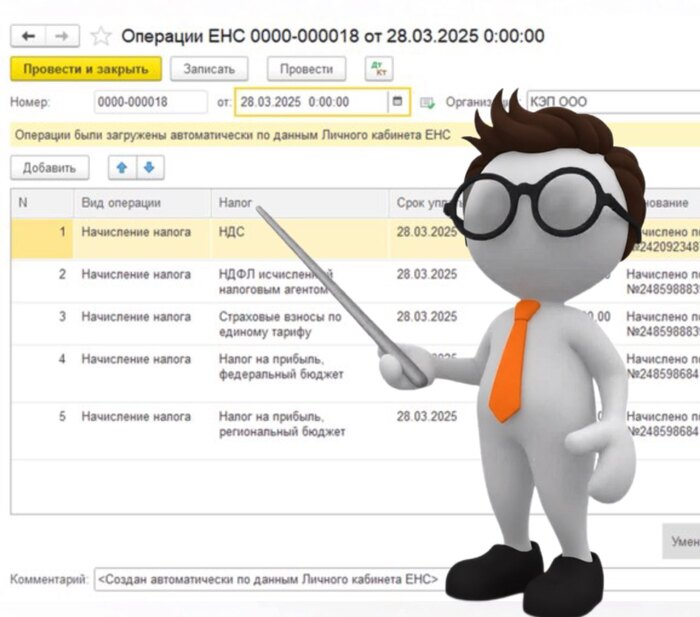

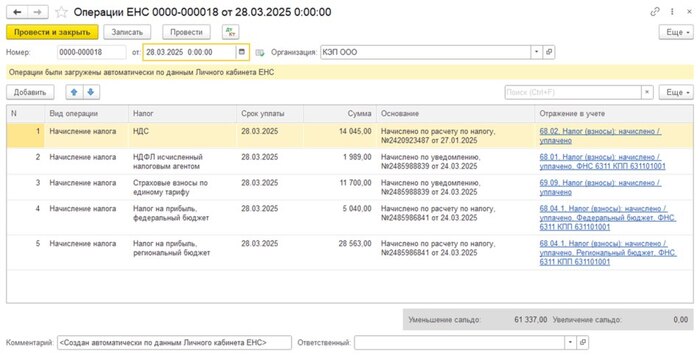

Теперь автоматические начисления на ЕНС выполняются по данным ФНС с релиза БП 3.0.191 Что это значит?

— Если у вашей организации в 1С настроена интеграция с Личным кабинетом ФНС — все начисления по налогам будут автоматически отражаться в учёте, исключая возможные расхождения с ФНС. — Документ Корректировка ЕНС переименован в Операция ЕНС, виды операция при этом сохраняются те же — В этом режиме все начисления и выплаты по налогам будут отражать автоматически через документ Операции ЕНС — При закрытии месяца начисляться налоги будут только в базах без подключения к ЛК ЕНС

Это обновление помогает упростить учёт и сделать его максимально точным!

Начиная с 2026 года, многие представители малого и среднего бизнеса столкнулись с новыми правилами: привычная «упрощенка» перестала быть для них доступной, и появилась обязанность платить НДС

Это сразу же делает актуальным вопрос работы с данным налогом в 1С. Чтобы избежать ошибок по НДС, возможных блокировок расчетного счета и неприятных доначислений, стоит сразу правильно организовать учет.

Не нужно разбираться в этом в одиночку! Эксперты Scloud уже подготовили для вас подробные инструкции.

В статье «Как работать с НДС в 1С:Бухгалтерия» даем полный алгоритм действий в связи с повышением ставки НДС до 22%. Подробно разбираем настройку системы, контроль операций на стыке периодов и инструменты для проверки документов. Отдельное внимание уделяем типичным ошибкам и их решениям.

В статье «Как работать с НДС в 1С:УНФ» покажем, как гибко настроить систему под новые требования 2026 года. Вы узнаете, как автоматически формировать все необходимые регистры, минимизировать риски доначислений и корректно оформлять в программе операции по международным поставкам.

Друзья, у нас есть разъяснение от разработчиков 1С по поводу нового порядка заполнения бухгалтерского баланса в отчетности за 2025 год.

В чем суть?

— Бухгалтерский баланс за 2025 год формируется по новой форме и с учетом новых правил, включая применение ФСБУ 4. — Суммы в строках баланса за 2023 и 2024 года (указываемые в отчете за 2025 год) могут не совпадать с теми, что были отражены в отчетности 2023 и 2024 годов.

Нужно ли «подгонять» данные за 2023 и 2024 годы под старую отчетность? Нет, не нужно!

Отчет за 2024 год составляется по старым правилам, а отчет за 2025 год — по новым. При этом вся отчетность за 2025 год должна быть составлена в рамках новых правил, включая данные на 31.12.2024.

Различия в показателях за 2023 и 2024 годы между отчетами 2024 и 2025 годов — это не ошибка, а следствие перехода на новые стандарты.

В середине десятых я работал в общепите одного местного университета. Там-то я и узнал об одном интересном случае, который произошел в нашем городе во второй половине двухтысячных.

Три шофера, которые работали в этом же университете, в один день стали почти миллионерами. Но временно.

Как же это произошло? В пятницу им выдали зарплату. Она начислялась на банковскую карту. Деньги «упали» вечером. Три приятеля сперва ничего не заметили, они, как обычно, восторженно встретили это событие. Люди же всегда радуются, когда дают зарплату. А вот потом их внимание привлек баланс. У каждого на карточке была сумма с пятью нулями! Вместо привычной зарплаты им пришло по 800 тысяч. Приятели были в шоке. Рабочий день уже закончился, впереди было два выходных. Три шофера два дня были почти миллионерами.

Дождавшись понедельника, они пошли в бухгалтерию «сдаваться». По пути их встретил четвертый водитель, спросив, куда это они пошли. В выходные они ему рассказали обо всем. Оказалось, бухгалтер допустил ошибку, но не заметил ее. В тот же день деньги были списаны с карт.

Так закончилась эта история под названием «Ошибка бухгалтера». Что стало с бедолагой-бухгалтером — неизвестно. Про этот случай мне поведал тот самый четвертый водитель.

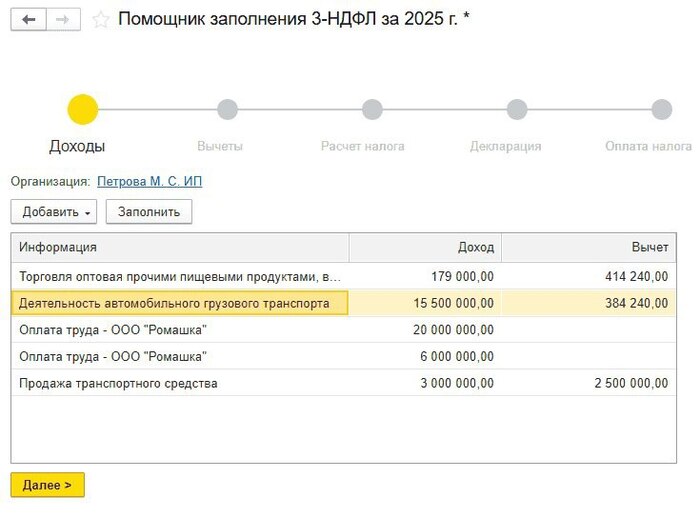

В релизе БП 3.0.191 добавлена возможность заполнить декларацию 3-НДФЛ через помощник, в который ведет задача организации "НДФЛ за себя, декларация за 2025 г." Новая форма утверждена приказом от 19.09.2024 № ЕД-7-11/757@ и действует за отчетность за 2025 год.

Что нового в форме 3-НДФЛ на 2025 год?

В приложении к Разделу 1 можно дополнительно указывается номер платежной карты

В Разделе 2 налоговую базу нужно указывать по группам доходов, а не по отдельным кодам видов доходов

В приложении 4 добавлено новое поле для суммы доходов от реализации (погашения) долей участия в уставном капитале российских организаций и акций, не подлежащих налогообложению

В приложении 5 появились новые поля для налоговых вычетов

В приложении 8 расширены поля для расчета расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами и цифровыми активами

Офис больше не привязан к одному месту. С облачной 1С от Scloud ведение учета, коммуникация с клиентами, управление торговлей и анализ данных всегда под рукой — нужен только интернет и любое устройство: ноутбук, планшет или даже телефон.

Планируйте свой рабочий день, принимайте задачи к исполнению, согласовывайте документы и контролируйте сроки. Настраивайте дистанционный доступ к 1С:ЗУП, 1С:Бухгалтерии, 1С:УНФ и другим конфигурациям вне офиса.

Работайте так, как комфортно именно вам:

— Дома — для спокойной работы без суеты — В кафе — чтобы совместить приятное с полезным — В командировке — держите бизнес под контролем из любой точки мира — На даче — для тех, кто не хочет отрываться от бизнеса в отпуске — И хоть на Луне!

Если вы бухгалтер или директор малого предприятия, которое привыкло сдавать «упрощенку» и спать спокойно, у меня для вас новость. С отчетности за 2025 год (сдаем в 2026-м) пояснения к бухгалтерской отчетности обязательны для всех организаций, включая малый бизнес и тех, кто применяет упрощенную отчетность.

Основание — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 07.11.2023 № 159н (пп. 52, 54).

Если сдать баланс и отчет о финрезультатах без пояснений — отчетность считается непредставленной.

Право на упрощенную отчетность проверяют по показателям предыдущего года:

доход ≤ 800 млн руб.;

активы ≤ 400 млн руб.

Если превышен порог — прощай упрощенная отчетность, привет обязательный аудит.

Не попадитесь в ловушку: два разных «пояснения»

Прежде чем хвататься за шаблоны, давайте расставим точки над «ё». В народе (и в старых статьях) часто путают два документа. Сейчас это критически важно.

Пояснения (обязательно). Это часть вашей бухгалтерской отчетности. Они должны быть у всех. Они объясняют цифры в балансе: как считали амортизацию, кому должны, что за активы. Если вы их не приложили — отчетность не принята. Точка. (Основание: ч. 1 ст. 14 Закона 402-ФЗ, письма Минфина № 03-02-07/2/18285, но главное — п. 54 ФСБУ 4/2023).

Пояснительная записка (по желанию). Это отдельный «роман», который вы можете написать для ФНС или других заинтересованных лиц, чтобы объяснить, почему у вас все так плохо или хорошо. Она не входит в состав отчетности. Ее можно не сдавать. Вот это та самая вольная форма, которую раньше многие игнорировали.

Так вот, с 2026 года нам нужен первый вариант — «Пояснения». И они должны быть у всех.

Что грозит, если не сдать?

Раньше налоговая могла закрыть глаза на отсутствие пояснений у малых предприятий. Теперь — нет.

Штраф. По статье 19.7 КоАП РФ — от 3 до 5 тысяч рублей с должностного лица.

Отчетность не считается сданной. Вообще. Представьте, вы отправили баланс, а его как будто и нет. Добром это не кончится.

Прилетит от налоговиков. С 2025 года у ФНС официально появилось право анализировать вашу бухгалтерскую отчетность (Закон № 254-ФЗ). Пустой баланс без объяснений вызовет вопросы моментально.

Что писать? Инструкция по наполнению

Самый частый вопрос: «Я малое предприятие, у меня упрощенка, мне что, теперь пятитомник сочинять?». Нет. Но и тупо скачать шаблон из интернета и отправить — провальная стратегия. В чужом шаблоне вы упустите то, что важно именно для вас.

Вот структура, которая подойдет 90% малых фирм.

1. Общие положения и учетная политика (коротко)

Напишите, что отчетность составлена по ФСБУ 4/2023. И укажите ключевые моменты вашей учетной политики, которые влияют на цифры. Не нужно копировать всю учетку целиком. Только суть: как начисляете амортизацию, как списываете товары, создаете ли резервы по сомнительным долгам.

2. Основные виды деятельности

Укажите:

основные ОКВЭД;

фактически осуществляемые виды деятельности в отчетном году.

3. Расшифровка основных показателей

Рекомендуется раскрыть:

состав основных средств;

структуру дебиторской задолженности;

структуру кредиторской задолженности;

существенные доходы и расходы;

события после отчетной даты;

информацию о связанных сторонах (ПБУ 11/2008);

условные обязательства и активы;

причины значительных изменений показателей.

Лучше сделать это в табличной форме, как в рекомендованных формах (п. 45, 46, 66 ФСБУ 4/2023, Рекомендации БМЦ Р-168/2025-КПР). Покажите состав «дебиторки», «кредиторки», основных средств. Особенно важно для УСН: если не сдаете Отчет о движении денежных средств (ОДДС), но у вас были крупные поступления, напишите об этом здесь. «Деньги пришли от покупателей (80%) и от учредителя как заем (20%)».

4. Самый важный раздел — «Существенная информация»

Вот здесь шаблон вас подведет. Это текст, который вы пишете сами. Эксперты настаивают: если в конце года произошло что-то, что резко изменило баланс, это нужно объяснить. Иначе контролеры решат, что вы манипулируете цифрами.

Пример 1: Продали здание? Напишите: «В декабре 2025 года реализовано неиспользуемое основное средство, в связи с чем прочие доходы выросли на Х млн руб.»

Пример 2: Взяли крупный кредит? Напишите: «Получен долгосрочный кредит в банке на сумму Y, эти средства отражены в составе денежных средств и долгосрочных обязательств».

Пример 3: Давали взаймы учредителю? Это информация о связанных сторонах, ее тоже надо раскрывать.

Частые ошибки

отсутствие пояснений вообще;

отсутствие расшифровок существенных показателей;

нераскрытие операций со связанными сторонами;

отсутствие объяснений значительных изменений показателей;

формальное копирование чужих шаблонов без адаптации.

Это может привести к признанию отчетности недостоверной или неполной.

Как отправить и формат?

Пояснения можно оформить:

текстом,

таблицами,

комбинированно.

Форма типовая (пп. 45, 46, 66 ФСБУ 4/2023), но допустима собственная структура при соблюдении требований стандарта.

Отправка через электронный сервис:

документ формируют в одном файле;

конвертируют в PDF;

прикладывают к комплекту отчетности.

Два отдельных файла не примут.

Короткое резюме.

С отчетности за 2025 год пояснения — обязательная часть бухгалтерской отчетности для всех организаций, включая малый бизнес.

Да, работы прибавилось. Но паниковать не стоит. От вас не требуют романа-эпопеи. От вас требуют честного и внятного объяснения: откуда что взялось в балансе. Достаточно один раз подготовить грамотный шаблон и ежегодно актуализировать его.

Пишу регулярно на тему налогов и законов. Подписывайтесь! Комментарии приветствуются! А в моем ТГ-канале ироничнее и короче.