Ozon опубликовал результаты за 2025 год, и это один из самых сильных отчетов среди российских технологических компаний. Бизнес продолжает расти очень быстро, но компания всё ещё находится в фазе масштабирования и инвестиций.

Для e-commerce компаний важнейший показатель — это GMV (оборот товаров на платформе). В 2025 году GMV Ozon вырос сразу на 45% и достиг 4,16 трлн рублей.

Для сравнения: ещё год назад показатель составлял 2,87 трлн рублей. Это говорит о двух вещах:

🔹 резко растёт количество заказов

🔹 покупатели всё чаще возвращаются на платформу

Количество заказов за год увеличилось на 69% и достигло 2,48 млрд.

А средняя частота покупок выросла до 38 заказов в год на пользователя, против 26 годом ранее.

То есть люди начинают использовать Ozon как ежедневную платформу для покупок, а не только для крупных заказов.

Финансовые показатели растут не менее быстро. По итогам 2025 года:

🔹 Выручка — 998 млрд руб. (+63%)

🔹 Валовая прибыль — 230 млрд руб. (+130%)

🔹 EBITDA — 156 млрд руб. (+290%)

Это очень сильная динамика. Особенно важно, что прибыльность растёт быстрее выручки — значит бизнес постепенно становится эффективнее.

Например, валовая прибыль как доля оборота выросла до 5,5%, что говорит о росте монетизации платформы.

Компания постепенно зарабатывает больше с каждого рубля оборота.

Одна из самых интересных частей бизнеса — финансовые сервисы Ozon. Выручка финтех-сегмента выросла сразу на 120% и достигла 195 млрд рублей.

EBITDA сегмента — 65 млрд рублей (+101%). Количество клиентов финтех-продуктов выросло до 41,7 млн человек.

Фактически Ozon превращается из маркетплейса в полноценную экосистему с банком, кредитами и платежными сервисами.

И именно финтех сейчас даёт значительную часть прибыли.

Несмотря на сильный рост бизнеса, чистая прибыль пока почти нулевая.

По итогам 2025 года компания показала чистый убыток около 0,9 млрд рублей, хотя годом ранее убыток превышал 59 млрд рублей.

То есть фактически Ozon почти вышел в ноль. Главная причина убытков — огромные инвестиции:

🔹 строительство логистики

🔹 расширение сети складов

🔹 развитие финтех-направления

Только логистическая инфраструктура компании уже достигла почти 5 млн кв. метров, а сеть пунктов выдачи превысила 83 тысячи точек.

Менеджмент ожидает, что рост продолжится. Прогноз компании:

🔹 рост GMV ещё на 25–30%

🔹 EBITDA около 200 млрд рублей

🔹 выход на чистую прибыль

Если этот сценарий реализуется, Ozon окончательно перейдёт из стадии роста в стадию устойчивой прибыльности.

Как по мне, отчёт получился сильным. Но важно понимать: это типичная история роста, а не дивидендная компания.

Инвесторы покупают Ozon не ради прибыли сегодня, а ради того, какой экосистемой компания может стать через 5–10 лет.

Вот несколько советов, которые помогут быстро исправить самые распространенные проблемы:

— Ошибка при начислении амортизации: проверьте правильность указания счетов при принятии к учету ОС — вместо 02 иногда используют 20, 25 или 26. — Недостающая номенклатурная группа: Дополните необходимые аналитические данные прямо из сообщения об ошибке. — "Невозможно закрыть счет" (например, 20, 23, 25, 26): Проверьте сальдо на начало месяца — оно должно быть нулевым. В случае ошибок повторно закройте месяц, пройдя в незакрытый период. — Проблемы с закрытием счета 25: Возможно, неверно настроена база распределения затрат. Проверьте настройки учетной политики и убедитесь, что выбранная база подходит для особенностей вашей организации.

Важно: всегда внимательно читайте сообщение об ошибке – это первый шаг к быстрому решению! Более подробно про Закрытие месяца в нашей инструкции https://clck.ru/3Rjtz4

💭 Компании удалось достичь плановых показателей выручки и прибыли в условиях макроэкономической нестабильности, но риски сохраняются...

💰 Финансовая часть / ✔️ Операционная часть (2025 год)

📊 Выручка достигла отметки в 183 млрд рублей, что соответствует максимальной границе ранее объявленного диапазона (179–183 млрд рублей), увеличившись на 8% относительно 2024 года. Чистая прибыль оказалась на верхней границе заявленного прогноза (1,8–2,5 млрд рублей). Чистый финансовый долг зафиксировался на отметке 1,8 млрд рублей, оставаясь в рамках установленного лимита (не более 3 млрд рублей).

🧩 Группа активно управляла своей долговой нагрузкой, проведя успешный выкуп собственных облигаций на общую сумму 2 млрд рублей. Благодаря этому мероприятию ожидается существенная экономия на выплате процентов — более 100 млн рублей.

🔨 Несмотря на сокращение общего количества новых заказов на 11% (до 24,7 млн) по сравнению с предыдущим годом, компания смогла увеличить продажи товаров на 6% (до 253,2 млн единиц). Ключевым сегментом остаётся направление B2B-продаж, увеличивших объём закупок более чем на 35%. Продукция собственного производства и эксклюзивные импортируемые бренды занимают значительную долю ассортимента — 13,3% от общей реализации, что на 33% больше, чем годом ранее. Собственный бренд Inforce получил статус технического партнёра известной гоночной команды «КАМАЗ-Мастер».

💪 Дополнительным фактором повышения доходности стало расширение ассортимента благодаря введению новых брендов, таких как Scheppach, и увеличению доли продукции собственной торговой марки и эксклюзивного сотрудничества с поставщиками.

💸 Дивиденды

🤏 Дивидендная политика компании предусматривает выплату дивидендов в объёме не ниже 50 % от чистой прибыли, рассчитанной по МСФО. Тем не менее первая выплата дивидендов после первичного размещения акций оказалась предсказуемо скромной — всего 1 рубль на одну акцию (по итогам I полугодия 2025 года). Следующие уже рекомендованы в размере 2 рублей, однако их могут пересмотреть 14 марта.

🤔 Несмотря на предпринятые усилия по снижению долговых обязательств, общая задолженность компании пока остаётся значительной. Этот фактор оказывает давление на показатели чистой прибыли и существенно снижает возможности распределения значительных дивидендных выплат в будущем.

🫰 Оценка

🧐 Мультипликаторы соответствует уровню, приближённому к средним показателям российского розничного рынка. Компания заслуженно получает премию благодаря наличию развитой технологической инфраструктуры и ориентации на онлайн-продажи.

📌 Итог

🔀 Макроэкономическая ситуация продолжает негативно влиять на динамику роста доходов компании. Существует вероятность улучшения показателей рентабельности, обусловленная переориентацией ВИ.ру на работу преимущественно с корпоративными клиентами. Финансовые итоги демонстрируют стабильность бизнес-модели и успешность выбранной стратегии.

😎 Вместе с тем основной упор сохраняется на развитии направления обслуживания юридических лиц (B2B), доля которого в доходах растет. Параллельно проводится работа по оптимизации затрат. При восстановлении потребительского спроса, компания планирует увеличить инвестиции в сферу логистики, являющуюся ключевым элементом успешного развития электронной коммерции.

🎯 ИнвестВзгляд: Идея не просматривается, в краткосрочной перспективе котировки будут под давлением.

📊 Фундаментальный анализ: 🟰 Держать- бизнес устойчивый, а текущие проблемы связаны больше с рыночной ситуацией, нежели внутренними факторами.

💣 Риски: ☁️ Умеренные - высокая чувствительность к внешним факторам, а также усиливающаяся конкуренция на рынке маркетплейсов являются вполне естественными, но давление оказывают серьёзное.

Достижение цели — это не когда всё идеально, а когда цифры похожи на те, что были нарисованы в презентации... 🤷♂️

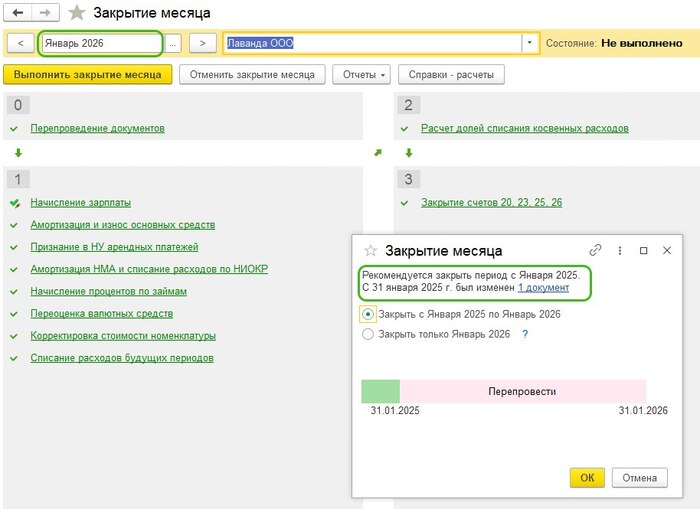

Друзья, у нас есть разъяснение от разработчиков 1С по поводу нового порядка заполнения бухгалтерского баланса в отчетности за 2025 год.

В чем суть?

Бухгалтерский баланс за 2025 год формируется по новой форме и с учетом новых правил, включая применение ФСБУ 4.

Суммы в строках баланса за 2023 и 2024 года (указываемые в отчете за 2025 год) могут не совпадать с теми, что были отражены в отчетности 2023 и 2024 годов

Нужно ли «подгонять» данные за 2023 и 2024 годы под старую отчетность? Нет, не нужно!

Отчет за 2024 год составляется по старым правилам, а отчет за 2025 год — по новым. При этом вся отчетность за 2025 год должна быть составлена в рамках новых правил, включая данные на 31.12.2024.

Различия в показателях за 2023 и 2024 годы между отчетами 2024 и 2025 годов — это не ошибка, а следствие перехода на новые стандарты.

Не упускайте новости по автоматизации работы в 1С и присоединяйтесь к профессиональному сообществу на других площадках Scloud: ❤️Вконтакте ❤️Телеграм ❤️Одноклассники ❤️Сайт ❤️Rutube

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2VtzqvcRodn

Скоро предстоит сдать отчетность за 2025 год. Сейчас главное — сосредоточиться на оформлении документов и проверке данных. В статье разберем, что входит в годовую бухгалтерскую отчетность и как не допускать ошибки при ее подготовке.

Годовая отчетность: что скрывают цифры

ГБО — это большой финансовый отчет компании: сколько заработали, сколько потратили и что в итоге осталось на момент 31 декабря. И это не одна бумажка, а целый набор документов, где собраны итоги за год:

все имущество компании;

долги — как ваши, так и перед вами;

доходы и расходы;

финансовый результат.

ГБО — это не просто набор цифр для налоговой. Это возможность реально понять, как прошел год: сколько компания заработала, куда ушли деньги и что осталось на конец года. По этим данным легко оценить состояние бизнеса, увидеть сильные и слабые стороны, понять, где можно сократить расходы и на что стоит обратить внимание в следующем году. Таким образом, отчетность становится инструментом анализа, а не только формальной обязанностью.

Налоговая не застанет врасплох: зачем ГБО нужен бизнесу

После того как вы собрали все данные о доходах, расходах, долгах и имуществе, возникает логичный вопрос: а зачем вообще нужна эта отчетность?

Показать цифры государству. Государству важно видеть реальный отчет: сколько вы заработали, сколько потратили, все ли налоги уплачены. Это закреплено законом № 402‑ФЗ «О бухгалтерском учете» (от 06.12.2011).

Показать бизнес заинтересованным сторонам. Отчетность нужна и для других участников:

инвесторы решают, стоит ли вкладывать деньги в данный бизнес;

банки анализируют, сможет ли компания вернуть кредит.

Всю годовую отчетность спокойно можно подготовить в облачной 1С:Бухгалтерия от Scloud — без установки программ на компьютер и привязки к офису.

Новый год и новые формы отчетности

За 2025 год компании впервые будут отчитываться по новым формам по ФСБУ 4/2023. Смысл изменений простой: формы стали более гибкими. Можно убрать лишние строки, добавить нужные и скорректировать формулировки — главное, чтобы цифры оставались честными.

Свободы стало больше, но и ответственность тоже выросла. Чтобы начать формирование отчетности без спешки, важно заранее понять, что нужно подготовить.

В ГБО входят пять документов:

Бухгалтерский баланс (Форма №1);

Отчет о финансовых результатах (Форма №2);

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Пояснения к формам №1 и №2.

Бланки отчетности изменились так:

в Отчете о движении денежных средств появилась новая строка — 4114;

в Отчете об изменениях капитала объединили три раздела в один;

в Отчете о финансовых результатах обновили название строки 2300 и добавили строку 2420;

в Балансе добавили строку «долгосрочные активы к продаже», убрали «результаты исследований и разработок». Также стандарт теперь точно определяет, какие активы считаются оборотными, а обязательства — краткосрочными.

Изменения в бланках хоть и небольшие, но при заполнении впервые могут запутать. Не переживайте — лучше сразу обратиться к консультантам по 1С от Scloud. Специалисты покажут, что и куда нужно вписать.

Упрощенная отчетность: кому и что можно не сдавать

Закон позволяет малым предпринимателям и НКО сдавать упрощенную отчетность. В упрощенном варианте есть такие формы:

упрощенный Бухгалтерский баланс;

упрощенный Отчет о финансовых результатах для малого бизнеса;

Отчет о целевом использовании средств для НКО.

Если компания обязана проходить аудит, упрощенная отчетность не подходит — придется сдавать полный комплект, даже если вы малый бизнес.

Не откладываем на последний день: сроки сдачи годовой отчетности за 2025 год

Чтобы без проблем закрыть год, важно заранее спланировать все ключевые этапы. Инвентаризацию вы завершили до 31 декабря 2025 года, а сейчас самое время сосредоточиться на подготовке отчетности, чтобы успеть все вовремя.

Организации обязаны сдать отчетность в течение трех месяцев после окончания года. Для отчета за 2025 год — это до 31 марта 2026 года. Отчет отправляется только в ФНС, которая потом передает данные в Росстат.

Важно! ГБО принимается в электронном виде, даже для малого бизнеса. Бумажный вариант примут только если компания ликвидируется или в отчетах есть сведения, относящиеся к гостайне.

Если требуется аудит, то аудиторское заключение можно подать вместе с отчетом до 31 марта или отдельно — до 31 декабря. Если оно подается отдельно, то компания должна предоставить его не позднее, чем через 10 рабочих дней после подписания заключения.

Не ошибаться в формах вам поможет бесплатная книга от Scloud «Отчетность 2026: как сдать без ошибок».

Не ошибаться в формах вам поможет бесплатная книга от Scloud «Отчетность 2026: как сдать без ошибок». Это сборник подробных инструкций, как правильно заполнить отчетность в 1С, на что смотреть, какие ошибки чаще всего случаются и как их исправлять, чтобы избежать штрафов от ФНС.

Вести отчетность для НКО легче, чем кажется

Некоторые организации составляют ГБО по особым правилам, которые немного отличаются от стандартного бизнеса, но это вовсе не делает задачу сложной. Наоборот, с пониманием особенностей учета НКО вести отчетность можно достаточно просто.

Некоммерческие организации (НКО) не стремятся к прибыли для себя. Любой доход используется только для уставной деятельности, а не делится между участниками. Для НКО отчетность немного проще и учитывает специфику некоммерческой деятельности. Она включает следующие документы:

Отчет о целевом использовании средств: откуда пришли деньги и на что пошли;

Бухгалтерский баланс. В Пассиве имеются специфические строки «Целевое финансирование», где отражаются некоммерческие источники;

Форма № 2 и ОДДС по желанию могут быть приложены к Балансу как пояснения.

Отчетность для аудируемых компаний: нюансы, которые следует знать

Аудит — это проверка независимых экспертов на достоверность годовой бухгалтерской отчетности. Если организация обязана его проходить, то предъявляются дополнительные требования к ней.

Чтобы избежать спешки и штрафов, компаниям с обязательным аудитом стоит заранее планировать проверку и проводить промежуточный аудит к концу года. Это помогает вовремя исправить ошибки и снизить риски, которые могут повлиять на репутацию организации.

Аудит обязателен, если компания подпадает хотя бы под одно из условий:

общий доход за 2024 год (вместе с внереализационным) превышает 800 миллионов рублей;

активы в Балансе на конец 2024 года больше 400 миллионов рублей;

компания имеет статус ПАО;

организация является банком, застройщиком или другой подобной организацией.

Для таких организаций действуют строгие правила: они сдают полный комплект годовой бухгалтерской отчетности из пяти форм со всеми приложениями и не могут использовать упрощенную отчетность.

Ищем ошибки в отчетах до того, как их найдет налоговая

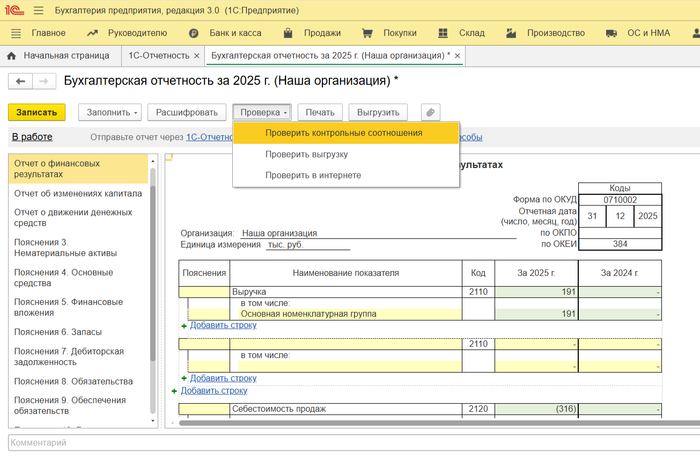

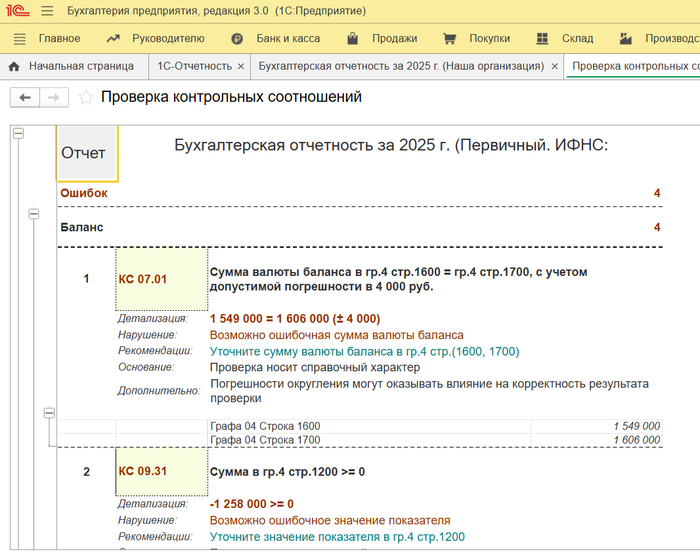

После инвентаризации, закрытия счетов и реформации Баланса составляется ГБО, и чтобы убедиться, что показатели внутри форм и между ними совпадают, важно знать, как проверить контрольные соотношения.

Первое обязательное условие — равенство Баланса: «Итого» по Активу должно быть равно «Итого» по Пассиву.

Если вы ведете учет и формируете отчетность в 1С:Бухгалтерия, то проще всего проверить контрольные соотношения прямо в программе. Для этого откройте вкладку «Отчеты», затем «1С-Отчетность» и «Регламентированные отчеты». После заполнения форм нажмите «Проверить», выберите «Проверить контрольные соотношения».

Программа проанализирует все контрольные соотношения и покажет, где есть несоответствия или ошибки, чтобы вы могли их сразу исправить и спокойно сдать отчет без лишнего стресса.

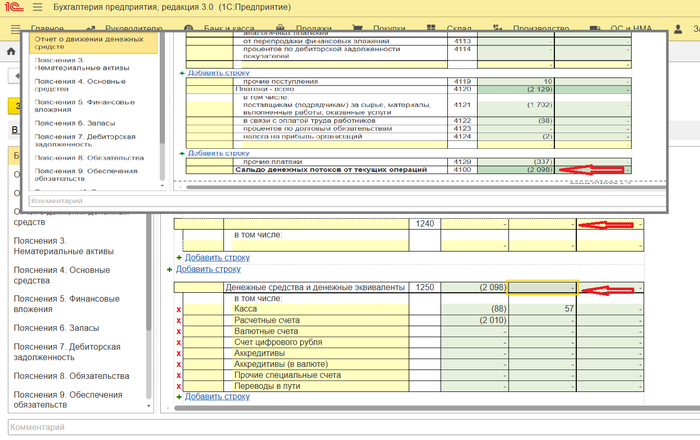

Показатели форм взаимосвязаны. Например, изменения остатков денежных средств в Балансе должны подтверждаться и подробно отражаться в ОДДС.

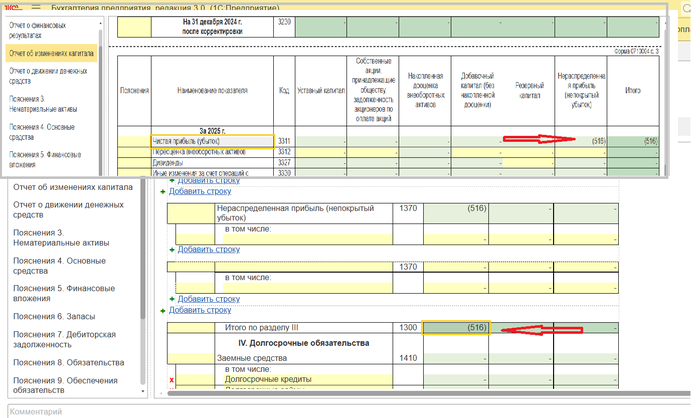

Баланс и Отчет об изменениях капитала тоже взаимосвязаны: итоговая сумма собственного капитала в Балансе на конец года должна полностью соответствовать данным, рассчитанным в Отчете об изменениях капитала.

Типичные ошибки бухгалтеров: как не нарваться на штраф

Даже опытные специалисты иногда допускают промахи при подготовке годовой отчетности. Зная самые распространенные ошибки, вы сможете их заранее избежать и подготовить корректный отчет. Ниже рассмотрим ошибки и способы их решения.

Неправильная классификация. Активы или обязательства неверно разделены на краткосрочные и долгосрочные.

Как предотвратить: Часть кредитов, займов и долгов можно перевести в краткосрочные. Но это касается тех средств, которые нужно погасить в 2026 году.

Отсутствие инвентаризации расчетов. В отчет включена дебиторская задолженность, которую следовало списать или зарезервировать.

Как предотвратить: Сверяйтесь с контрагентами и проверяйте сроки исковой давности по всем долгам.

Нарушение связи между формами. Контрольные соотношения не соблюдены.

Как предотвратить: Особенно тщательно проверяйте данные, внесенные вручную.

Неполное раскрытие информации. Пояснения заполнены минимально или отсутствуют, а также не раскрыта учетная политика.

Как предотвратить: Обязательно указывайте существенные факты и фиксируйте изменения в учетной политике.

Даже небольшая невнимательность может вызвать расхождения между формами, поэтому проверяйте данные несколько раз. Особенно важно следить за ручным вводом и правильно классифицировать активы и обязательства. Такой подход помогает избежать штрафов и делает отчетность более прозрачной и понятной для анализа.

Своевременная подготовка отчетности — залог спокойного закрытия года

ГБО — это не просто формальности, а полная проверка бизнеса за год. Чем раньше вы начнете подготовку, тем проще будет собрать все данные, проверить их и избежать ошибок, штрафов или задержек. Планируйте все заранее, а также учитывайте особенности НКО и аудируемых компаний, чтобы отчетность за 2025 год была принята без проблем. Грамотная подготовка с учетом всех требований поможет сэкономить время, силы и сохранить репутацию вашей организации.

А вы уже начали подготовку отчетности за 2025 год? Поделитесь своим опытом в комментариях!

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2Vtzqwrt7Yx

По итогам 2025 года чистая прибыль Сбербанка по российским стандартам бухгалтерского учёта (РСБУ) составила 1,69 трлн рублей, что на 8,4% выше финансового результата за 2024 год.

Некоторые другие показатели:

📌Чистые процентные доходы за 2025 год — 3,09 трлн рублей, по сравнению с 2024 годом выросли на 17,7%.

📌Чистые комиссионные доходы за 2025 год — 726,8 млрд рублей, снизились на 2,4%.

📌Расходы на резервы — 569,4 млрд рублей, что на 20% меньше уровня предыдущего года.

📌Операционные расходы — 1,14 трлн рублей, увеличились на 16,1%.

📌Портфель корпоративных кредитов за четвёртый квартал — 31,2 трлн рублей, за весь год рост составил более 12%.

📌Розничный кредитный портфель в четвёртом квартале — 19,2 трлн рублей, с начала года рост составил 6%.

📌Количество розничных клиентов к концу 2025 года — почти 111 млн человек.

P.S. Что тут скажешь, Сбер - красавчик ! Обновил рекорд по чистой прибыли третий год подряд.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Если вы бухгалтер или директор малого предприятия, которое привыкло сдавать «упрощенку» и спать спокойно, у меня для вас новость. С отчетности за 2025 год (сдаем в 2026-м) пояснения к бухгалтерской отчетности обязательны для всех организаций, включая малый бизнес и тех, кто применяет упрощенную отчетность.

Основание — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 07.11.2023 № 159н (пп. 52, 54).

Если сдать баланс и отчет о финрезультатах без пояснений — отчетность считается непредставленной.

Право на упрощенную отчетность проверяют по показателям предыдущего года:

доход ≤ 800 млн руб.;

активы ≤ 400 млн руб.

Если превышен порог — прощай упрощенная отчетность, привет обязательный аудит.

Не попадитесь в ловушку: два разных «пояснения»

Прежде чем хвататься за шаблоны, давайте расставим точки над «ё». В народе (и в старых статьях) часто путают два документа. Сейчас это критически важно.

Пояснения (обязательно). Это часть вашей бухгалтерской отчетности. Они должны быть у всех. Они объясняют цифры в балансе: как считали амортизацию, кому должны, что за активы. Если вы их не приложили — отчетность не принята. Точка. (Основание: ч. 1 ст. 14 Закона 402-ФЗ, письма Минфина № 03-02-07/2/18285, но главное — п. 54 ФСБУ 4/2023).

Пояснительная записка (по желанию). Это отдельный «роман», который вы можете написать для ФНС или других заинтересованных лиц, чтобы объяснить, почему у вас все так плохо или хорошо. Она не входит в состав отчетности. Ее можно не сдавать. Вот это та самая вольная форма, которую раньше многие игнорировали.

Так вот, с 2026 года нам нужен первый вариант — «Пояснения». И они должны быть у всех.

Что грозит, если не сдать?

Раньше налоговая могла закрыть глаза на отсутствие пояснений у малых предприятий. Теперь — нет.

Штраф. По статье 19.7 КоАП РФ — от 3 до 5 тысяч рублей с должностного лица.

Отчетность не считается сданной. Вообще. Представьте, вы отправили баланс, а его как будто и нет. Добром это не кончится.

Прилетит от налоговиков. С 2025 года у ФНС официально появилось право анализировать вашу бухгалтерскую отчетность (Закон № 254-ФЗ). Пустой баланс без объяснений вызовет вопросы моментально.

Что писать? Инструкция по наполнению

Самый частый вопрос: «Я малое предприятие, у меня упрощенка, мне что, теперь пятитомник сочинять?». Нет. Но и тупо скачать шаблон из интернета и отправить — провальная стратегия. В чужом шаблоне вы упустите то, что важно именно для вас.

Вот структура, которая подойдет 90% малых фирм.

1. Общие положения и учетная политика (коротко)

Напишите, что отчетность составлена по ФСБУ 4/2023. И укажите ключевые моменты вашей учетной политики, которые влияют на цифры. Не нужно копировать всю учетку целиком. Только суть: как начисляете амортизацию, как списываете товары, создаете ли резервы по сомнительным долгам.

2. Основные виды деятельности

Укажите:

основные ОКВЭД;

фактически осуществляемые виды деятельности в отчетном году.

3. Расшифровка основных показателей

Рекомендуется раскрыть:

состав основных средств;

структуру дебиторской задолженности;

структуру кредиторской задолженности;

существенные доходы и расходы;

события после отчетной даты;

информацию о связанных сторонах (ПБУ 11/2008);

условные обязательства и активы;

причины значительных изменений показателей.

Лучше сделать это в табличной форме, как в рекомендованных формах (п. 45, 46, 66 ФСБУ 4/2023, Рекомендации БМЦ Р-168/2025-КПР). Покажите состав «дебиторки», «кредиторки», основных средств. Особенно важно для УСН: если не сдаете Отчет о движении денежных средств (ОДДС), но у вас были крупные поступления, напишите об этом здесь. «Деньги пришли от покупателей (80%) и от учредителя как заем (20%)».

4. Самый важный раздел — «Существенная информация»

Вот здесь шаблон вас подведет. Это текст, который вы пишете сами. Эксперты настаивают: если в конце года произошло что-то, что резко изменило баланс, это нужно объяснить. Иначе контролеры решат, что вы манипулируете цифрами.

Пример 1: Продали здание? Напишите: «В декабре 2025 года реализовано неиспользуемое основное средство, в связи с чем прочие доходы выросли на Х млн руб.»

Пример 2: Взяли крупный кредит? Напишите: «Получен долгосрочный кредит в банке на сумму Y, эти средства отражены в составе денежных средств и долгосрочных обязательств».

Пример 3: Давали взаймы учредителю? Это информация о связанных сторонах, ее тоже надо раскрывать.

Частые ошибки

отсутствие пояснений вообще;

отсутствие расшифровок существенных показателей;

нераскрытие операций со связанными сторонами;

отсутствие объяснений значительных изменений показателей;

формальное копирование чужих шаблонов без адаптации.

Это может привести к признанию отчетности недостоверной или неполной.

Как отправить и формат?

Пояснения можно оформить:

текстом,

таблицами,

комбинированно.

Форма типовая (пп. 45, 46, 66 ФСБУ 4/2023), но допустима собственная структура при соблюдении требований стандарта.

Отправка через электронный сервис:

документ формируют в одном файле;

конвертируют в PDF;

прикладывают к комплекту отчетности.

Два отдельных файла не примут.

Короткое резюме.

С отчетности за 2025 год пояснения — обязательная часть бухгалтерской отчетности для всех организаций, включая малый бизнес.

Да, работы прибавилось. Но паниковать не стоит. От вас не требуют романа-эпопеи. От вас требуют честного и внятного объяснения: откуда что взялось в балансе. Достаточно один раз подготовить грамотный шаблон и ежегодно актуализировать его.

Пишу регулярно на тему налогов и законов. Подписывайтесь! Комментарии приветствуются! А в моем ТГ-канале ироничнее и короче.

🔹Ключевые показатели в сравнении год к году 📌 Выручка выросла на 28%, до 436 млрд руб. за IV квартал и на 32%, до 1 441,1 млрд руб. за 2025 г.

📌 Рекламная выручка по всей группе выросла на 8,7%, до 124,5 млрд рублей за IV квартал и на 13,5%, до 449,1 млрд руб. за 2025 г.

📌 Подписочная выручка Яндекс Плюса выросла на 34,5%, до 24,6 млрд руб. за IV квартал и на 44,9%, до 89,8 млрд руб. за 2025 г.

📌 Скорректированный показатель EBITDA за IV квартал вырос на 80% и составил 87,8 млрд руб., или 20,1% от выручки (+5,8 п. п.).

📌 Скорректированный показатель EBITDA в 2025 г. вырос на 49% и составил 280,8 млрд руб., или 19,5% от выручки (+2,3 п. п.).

📌 Скорректированная чистая прибыль составила 53,5 млрд рублей за IV квартал, увеличившись на 70%, и 141,4 млрд руб. за полный 2025 г., показав рост 40%.

🔹Дивиденды Менеджмент компании планирует вынести на рассмотрение совета директоров рекомендацию по выплате дивидендов за 2025 г. в размере 110 руб. на акцию, что на 37,5% больше, чем предыдущая выплата.

🔹Финансовый прогноз на 2026 г. Компания прогнозирует рост выручки в 2026 г. порядка 20% год к году и скорректированный показатель EBITDA порядка 350 млрд руб.

Взгляд БКС: Выручка за IV квартал оказалась чуть ниже нашего прогноза, но скорректированная EBITDA за квартал (87, 8 млрд руб.) превысила наши ожидания (77,2 млрд руб.). Хорошие результаты в сегменте такси (райдтех), снижение убытка в электронной коммерции. Основной дивизион рекламы показал некоторое замедление, но продолжил рост год к году. Положительно.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.