Налог при продаже квартиры или дома: что важно проверить до сделки, а не после

Тема налоговых обязательств при продаже недвижимости часто отходит на второй план в процессе подготовки к сделке. Между тем, многие вопросы налогообложения лучше прояснять заранее, а не после получения уведомления от Федеральной налоговой службы. Чтобы избежать неприятных сюрпризов, имеет смысл разобраться в механизмах налогообложения до подписания договора.

Вот перечень ситуаций, которые требуют особого внимания:

1. Ошибка в определении срока владения

Распространено заблуждение, что минимальный срок владения для всех объектов составляет 3 года. Однако для недвижимости, приобретенной после 2016 года, в большинстве случаев он увеличивается до 5 лет. Исключения возможны при наследовании, приватизации или получении квартиры по договору ренты. Неверный расчет срока часто приводит к неожиданным налоговым требованиям спустя время.

Некоторые регионы понизили минимальный срок владения недвижимостью (на 2026 год):

1. Амурская область — 3 года для всех.

2. Астраханская область:

· 3 года — для всех

· 0 лет — для детей-инвалидов и их законных представителей (с 2026 года).

3. Забайкальский край:

· 1 месяц детям-сиротам и переселенцам из аварийного фонда.

4. Иркутская область:

· 3 года — для всех

· 1 год — при продаже жилья для обеспечения детей сирот.

5. Камчатский край — 3 года при продаже для обеспечения детей сирот.

6. Кемеровская область – Кузбасс — 1 год при продаже жилья для обеспечения детей-сирот (с 2024 года).

7. Красноярский край — 1 год при продаже жилья для обеспечения детей-сирот (с 2025 года).

8. Карачаево-Черкесская Республика — 3 года для всех.

9. Ленинградская область — 3 года (ожидается принятие закона о 1 годе для детей-сирот).

10. Магаданская область — 3 года для всех.

11. Новосибирская область — 3 года для всех.

12. Омская область — 3 года при продаже для обеспечения детей сирот.

13. Республика Алтай:

· 3 года — для всех

· 1 месяц — при продаже для обеспечения детей-сирот (при отсутствии признаков предпринимательства).

14. Республика Бурятия — 1 год для всех (с 2025 года).

15. Республика Крым — 1 год при продаже для обеспечения детей сирот.

16. Республика Саха (Якутия) — 1 год для всех.

17. Ростовская область — 0 лет при распределении долей с использованием маткапитала.

18. Самарская область — 1 год для пострадавших участников долевого строительства (с 2025 года).

19. Сахалинская область — 1 год при продаже для обеспечения детей сирот.

20. Севастополь — 3 года для всех.

21. Ставропольский край — 3 года для всех.

22. Томская область — 1 месяц при продаже для обеспечения детей-сирот (с 2024 года).

23. Ханты-Мансийский АО – Югра — 3 года для всех (только для жилья на территории региона).

24. Чукотский АО — 1 месяц при продаже для обеспечения детей сирот.

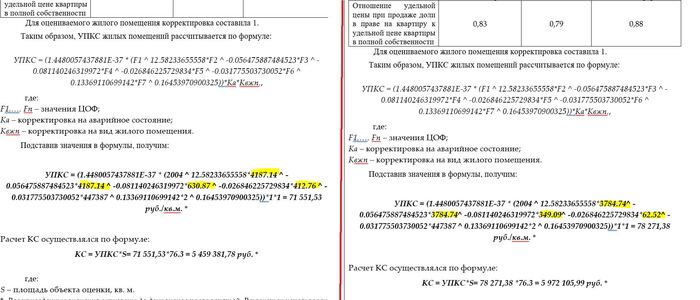

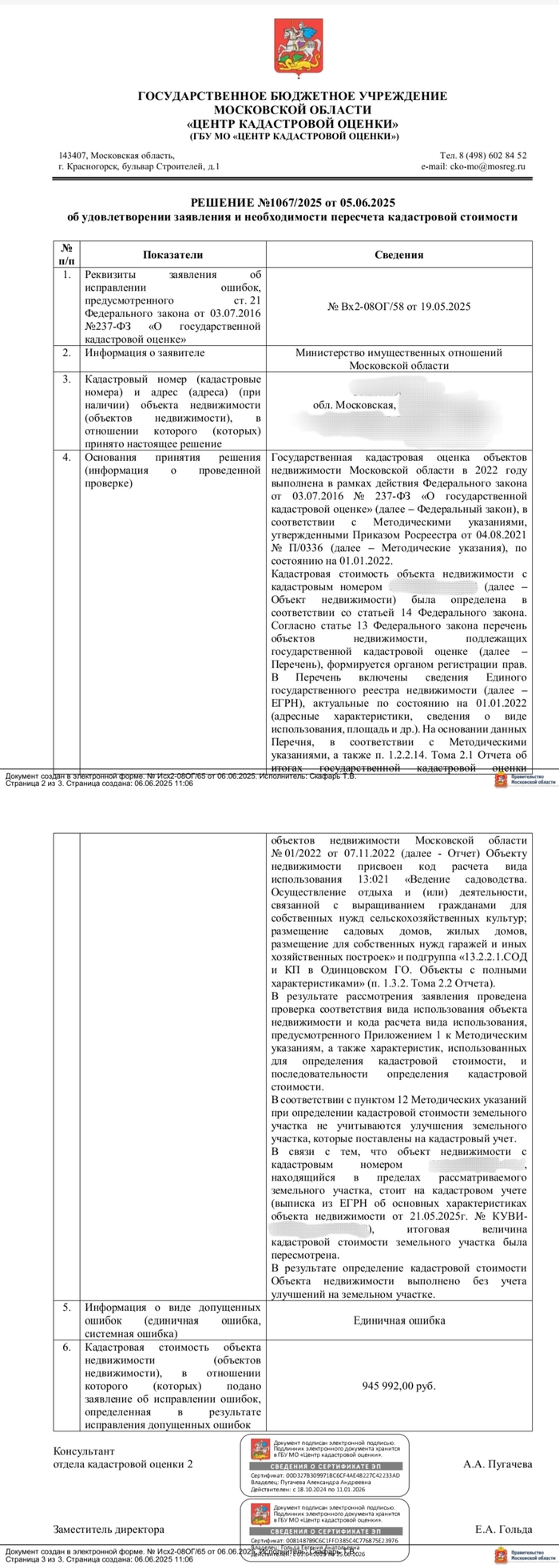

2. Кадастровая стоимость: не везде действует правило 70%

Общеизвестно: если цена в договоре ниже 70% кадастровой стоимости, налог считают от 70% кадастра. Однако с 2025 года регионам дали право повышать этот коэффициент. В 2025 году 8 регионов установили коэффициент 1 (то есть 100% кадастра), а с 2026 года к ним присоединились еще 7.

Полный перечень регионов, где применяется 100% кадастровой стоимости:

С 2025 года:

1. Санкт-Петербург

2. Республика Карелия

3. Республика Татарстан

4. Республика Крым

5. Краснодарский край

6. Архангельская область

7. Астраханская область

8. Калининградская область

С 2026 года:

1. Воронежская область

2. Курганская область

3. Курская область

4. Новгородская область

5. Новосибирская область

6. Ростовская область

7. Тюменская область

Важный нюанс: коэффициент применяется по месту регистрации продавца, а не по месту нахождения квартиры. Если вы зарегистрированы в Краснодарском крае (где 100%), а продаете квартиру в Самарской области (где пока 70%), налог все равно посчитают исходя из 100% кадастровой стоимости объекта .

Пример из практики: Квартира с кадастровой стоимостью 5 млн рублей продается за 4 млн. В регионах с коэффициентом 0,7 налоговая база составит 4 млн, поскольку 4 млн (цена продажи) > 3,5 млн (70% от кадастровой стоимости). В регионах с коэффициентом 1 база составит 5 млн.

3. Риски при занижении цены в договоре

Практика указания заведомо низкой цены в договоре с целью ухода от налогообложения создает серьезные риски. Налоговые органы располагают инструментами для проверки подобных схем, что может повлечь доначисление налога и применение штрафных санкций.

4. Неотделимые улучшения: могут ли они считаться доходом

Иногда стороны оформляют отдельный договор на компенсацию стоимости ремонта. Важно понимать, что такие выплаты могут быть квалифицированы налоговым органом как доход продавца, если не будет представлено убедительных доказательств обратного.

5. Особенности налогообложения детских долей

При продаже недвижимости, где выделены доли несовершеннолетних, обязанность по уплате налога (и подаче декларации) возникает и в отношении этих долей, если срок владения ими не превышает минимального. Исключения существуют, но требуют правильного документального подтверждения.

6. Взаимозачет при одновременной продаже и покупке

Ситуация, когда в одном году гражданин продает одну квартиру и приобретает другую, часто вызывает вопросы. Многие ошибочно полагают, что покупка автоматически освобождает от налога при продаже. На самом деле налоговый вычет при покупке и налог с продажи — это разные механизмы, и их корректное применение требует грамотного заполнения декларации.

При планировании продажи рекомендуется предварительно проконсультироваться со специалистом, чтобы корректно оценить свои налоговые обязательства с учетом региона проживания и конкретных обстоятельств сделки.