Выплатил ипотеку)

Было сложно, но я справился, на все ушло 2.5 года, при плане в 10, брал на 30

Ставка 11.2%, переплата 20% от суммы кредита.

Было сложно, но я справился, на все ушло 2.5 года, при плане в 10, брал на 30

Ставка 11.2%, переплата 20% от суммы кредита.

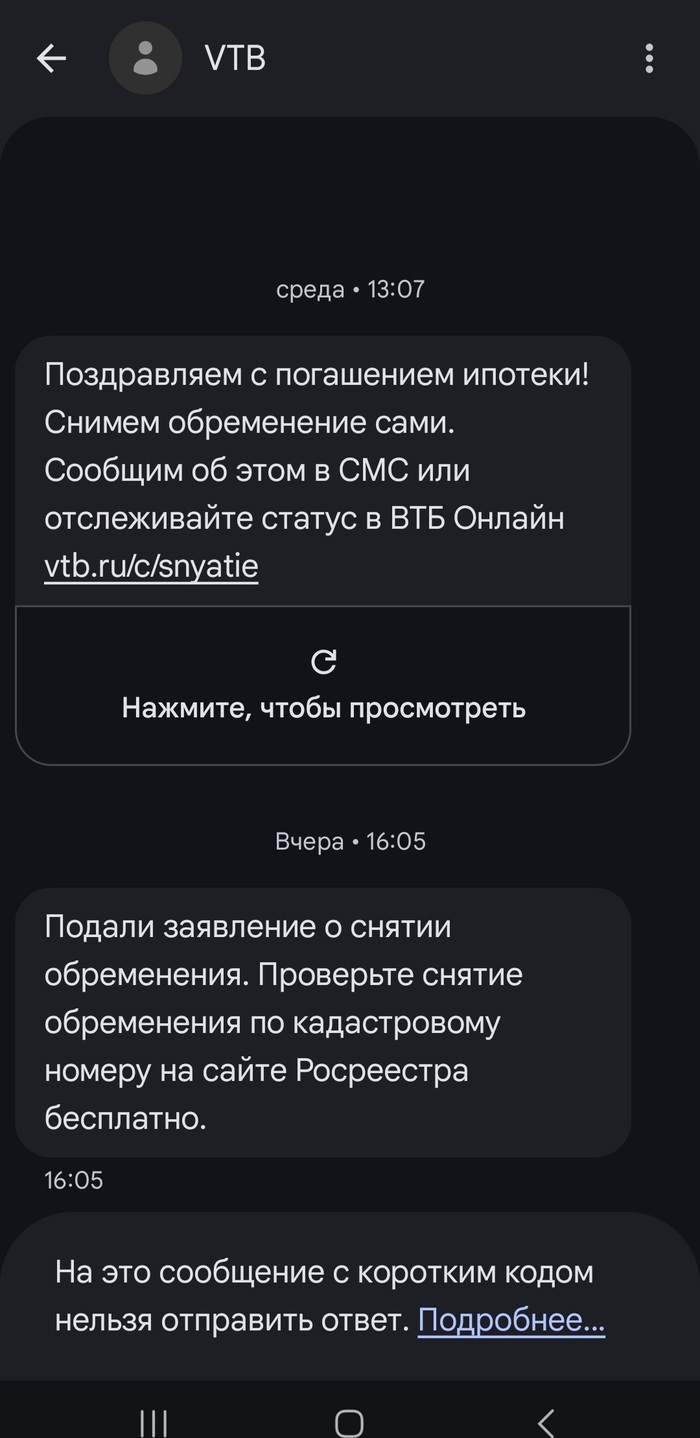

На сайте Росеестра вчера тоже пропало обременение. Теперь - "Собственность". Моя прелесть)

Всем, у кого ипотека, желаю как можно скорее испытать это чудное чувство. А у кого нет своего жилья ещё - скорее бы хоть ставки снизилась.

Всем добра!

Ну и вот немного фото начала ремонта)

Ну вот и закончилась эпопея с дошираками и макаронами. Теперь заживём!😁

Несколько лет назад я размещал пост о вопросе как лучше оплачивать ипотеку и пикабушники оказались правы: лучше погашать тело кредита,ибо когда наступит Жопа, лучше быть к ней готовым,чем потом расхлёбывать последствия.

Теперь возник вопрос как правильно закончить отношения с банком? Какие документы нужно собрать? Куда ломиться?? Какая поэтапность действий?!?

Буду очень признателен за советы🙏

upd: Пост не для восхваления моей крутости,а именно для понимания КАКИЕ документы мне нужно получить. В какие сроки и ГДЕ? Спасибо!!!

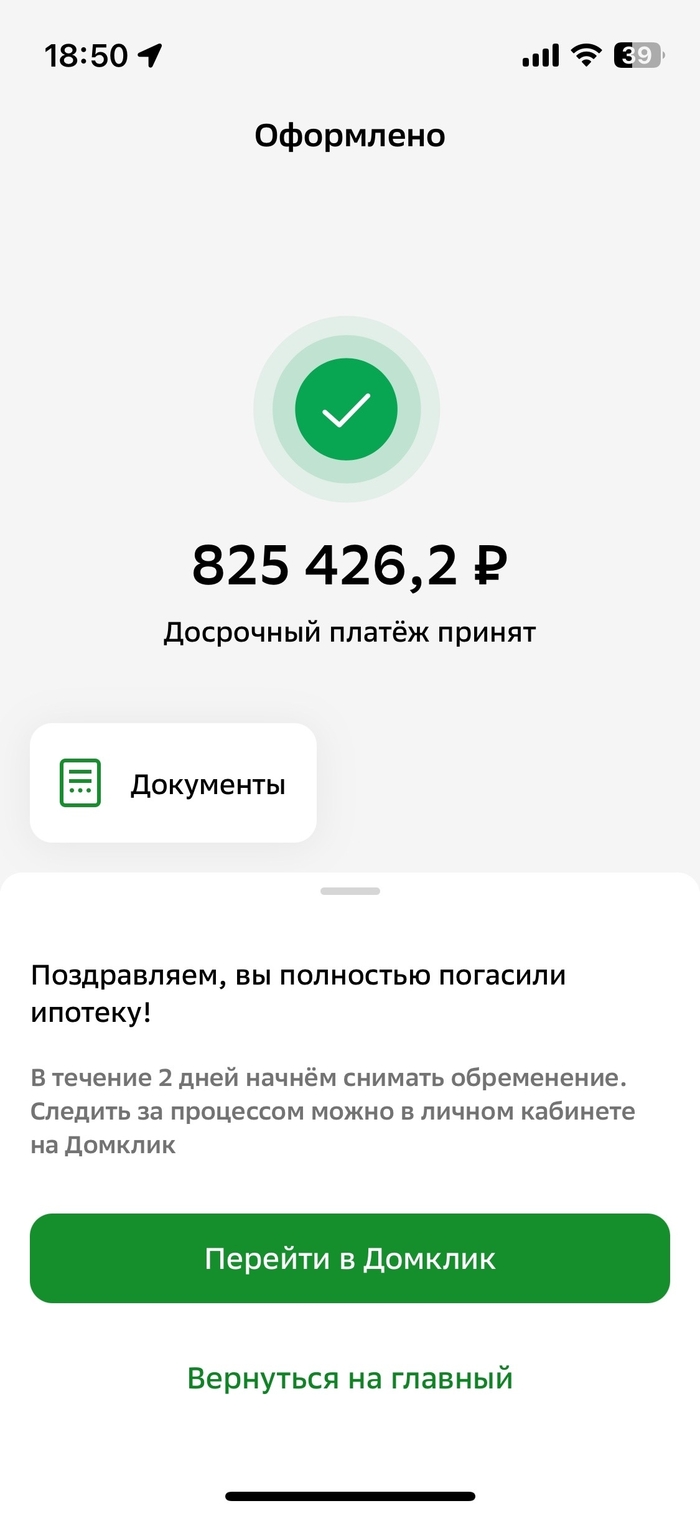

Поздравьте меня!!! Выплатил ипотеку!!!!

Надысь, супруга завершила проект под названием, которое произносить нельзя - ипотека. Не торопясь, без регистраций, смс и прочих попыток досрочного погашения.

Ждём документ о снятии обременения. От така хренотень.

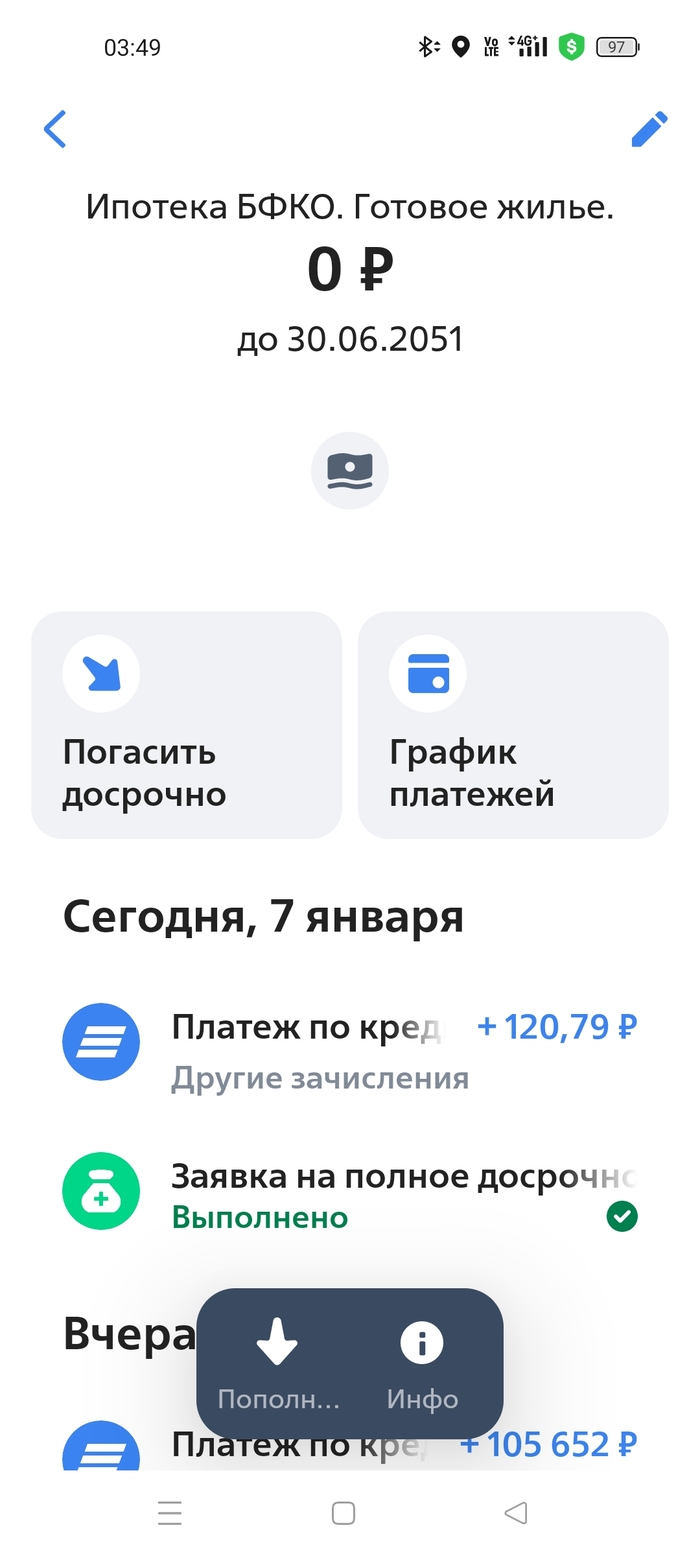

Закрыл вчера ипотеку, брал в 2020 году на 17 лет, закрыл за 5 лет и 4 месяца.

Сразу скажу, для тех кто деньги на вклад бы положил, последний платеж за счет субсидии выданной на работе именно для этих целей. По началу неплохо так досрочно загасил, тем самым снизив платеж до 9 тысяч.

По ходу люди не понимают, чем ипотека отличается от кредита. И сейчас я вам обьясню почему нет ни какого смысла ее гасить, если вы более 5 лет ее выплачивали.

Аннуитетные платежи — это равные ежемесячные выплаты по кредиту (например, по ипотеке), которые включают в себя часть долга (тело кредита) и проценты.

То есть вы платите каждый месяц одну и ту же сумму, но со временем в её составе меняется доля процентов и основного долга:

в начале срока — больше процентов, меньше тела кредита;

Допустим:

сумма кредита — 1 000 000 ₽,

ставка — 10% годовых,

срок — 20 лет (240 месяцев).

Общая сумма выплат за первые 5 лет

5 лет = 60 месяцев

9,650×60=579,000₽9{,}650 × 60 = 579{,}000 ₽9,650×60=579,000₽

Как распределяются проценты и тело кредита

В аннуитетных платежах сначала вы в основном платите проценты, а не тело кредита.

Для этого используем формулу амортизации.

После 60 месяцев из 240:

Остаток долга ≈ ≈ 860 000 ₽

(то есть вы вернули только около 140 000 ₽ тела кредита).

Значит, из 579 000 ₽ выплат:

140 000 ₽ — это основная сумма долга

≈ 439 000 ₽ — это проценты

В первые 5 лет вы выплатите примерно 75–76% процентов и только 24–25% основного долга.

ИНЫМИ СЛОВАМИ - если вы платите за кредит больше 5 лет и хотите досрочно расчитаться - просто положите эти деньги в банк - будете зарабатывать.