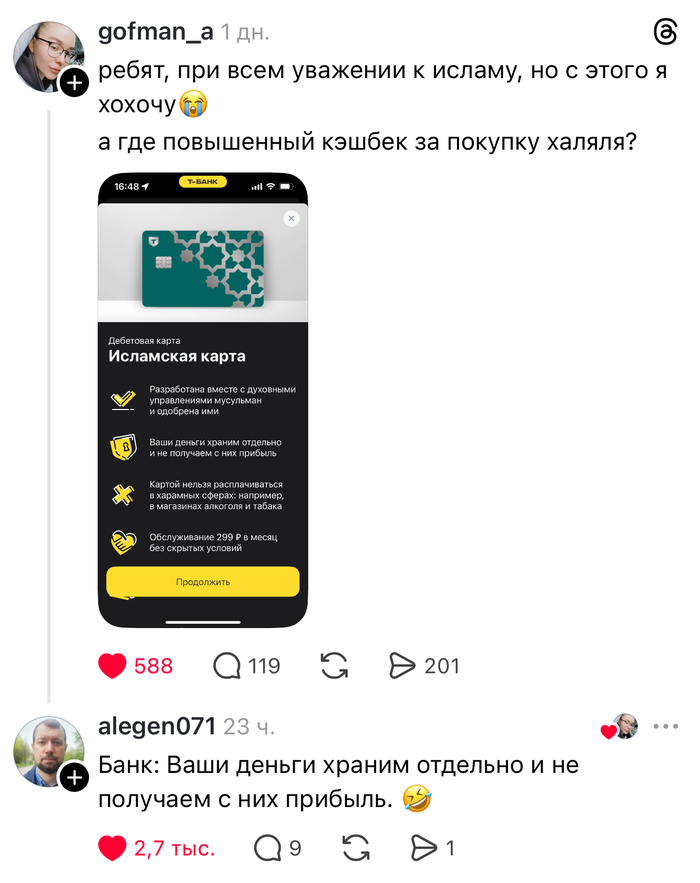

Очень ждем христианский запуск!

Показать полностью

1

Вот история о том, как Альфа-Банк подключил без моего ведома подписку "Альфа-смарт" и содрал с меня 798 рублей.

15 декабря 2025 года я оформил дебетовую "Апельсиновую карту" для покупок товаров в Пятёрочке с кэшбэком. Курьер привёз мне карту на дом, однако после подключения карта заблокировалась службой безопасности банка, так как у меня ранее была оформлена другая карта в Альфа-банке, а затем карта была закрыта и я поменял сим-карту при переходе от одного мобильного оператора к другому. Тогда мне сказали обратиться с паспортом в офис Альфа-Банка, что я и сделал, где мне разблокировали карту и я стал ей пользоваться.

А сегодня мне пришло push-уведомление, что на моей карте недостаточно средств для оплаты подписки "Альфа-Смарт" 399 рублей в месяц. Я удивился, и в мобильном приложении я действительно обнаружил подключенную подписку. Тогда я её немедленно отключил, и мне пришло сообщение, что push-уведомления станут платными, тогда я отключил и их. Они мне не очень-то и важны, тем более на этой карте я много денег не храню.

Изучив историю операций, я заметил, что у меня уже было два списания по 399 рублей 15 января и 15 февраля. Причём списания приходили мне без push-уведомлений, и я не замечал списания средств. Поскольку первый месяц "Альфа-смарт" бесплатный, значит эта услуга была мне подключена в день получения карты либо курьером, либо сотрудниками банка, а затем спустя месяц стали идти списания. Будь у меня сегодня на карте достаточно средств для опалы услуги - то деньги бы списались а я бы об этом не знал, только бы заметил что денег стало меньше и стал бы вспоминать, что такое ненужное я купил и понял бы только если бы полез изучать историю операций.

Покопавшись в интернете, я понял, что не у одного меня такая проблема. Вот на сайте banki.ru жалоба на точно такую же ситуацию и ответ банка, что клиент сам согласился подключить эту услугу. https://www.banki.ru/services/questions-answers/question/100...

Хочу предостеречь всех, кто пользуется или планирует оформить банковскую карту от "Альфа-Банка" о том, что банк без ведома клиента подключает услугу "Альфа-Смарт" а затем списывает за неё деньги, не уведомляя об этом клиента. Если у Вас уже есть карта Альфа-Банка - проверьте историю операций, а также подключены ли какие-нибудь ненужные услуги.

Сегодня ВТБ заблокировали карту и ЛК за попытку внесения наличных.

ВТБ Вы там точно ненормальные?

Если вы, как и я, часто покупаете что-то в зарубежных интернет-магазинах, то виртуальная карта Visa — это именно то, что вам нужно. Пользоваться такой картой можно даже из России, чтобы оплачивать покупки в зарубежных интернет-магазинах без ограничений. Кроме того, виртуальная карта станет незаменимым помощником и в путешествиях, обеспечивая удобные и безопасные расчеты по всему миру.

Когда я решил создать виртуальную карту, я рассмотрел около 10 разных сервисов. Из них я выбрал для себя топ-5, где. В этой статье я расскажу о каждом из них, а также поделюсь, почему я рекомендую эти сервисы.

Easy Payments — предлагает быстрый процесс создания виртуальной банковской карты Visa с минимальными усилиями и простым интерфейсом для пользователей.

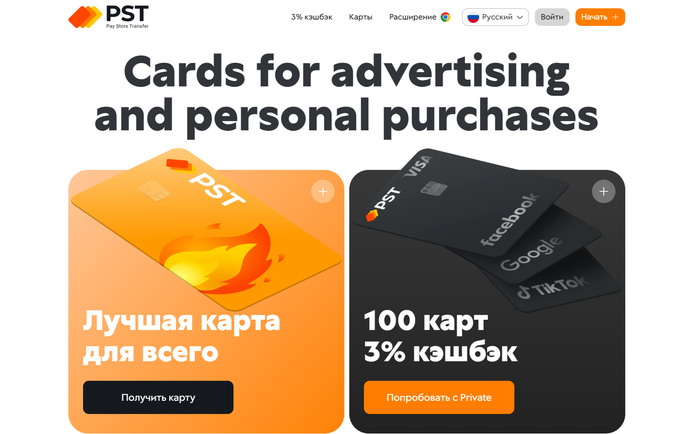

pst.net — предоставляет виртуальные карты для международных покупок с возможностью управления через личный кабинет.

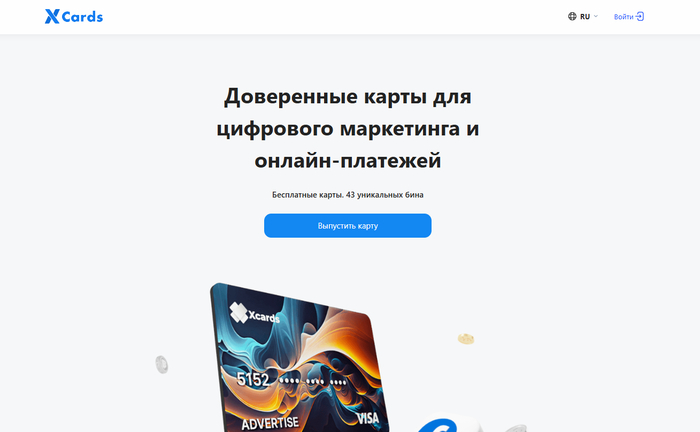

xcards — предлагает услуги по созданию анонимных виртуальных карт Visa для россиян онлайн для безопасных интернет-платежей и защиты данных.

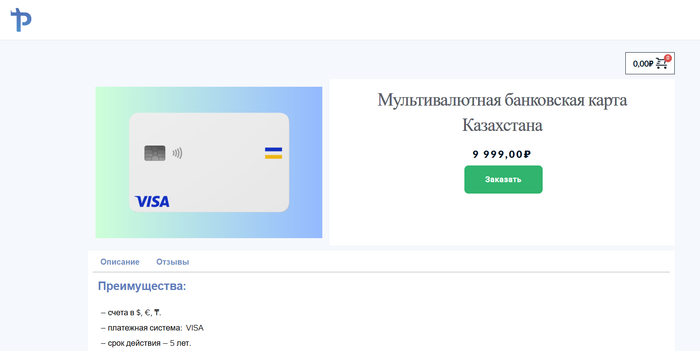

Мультивалютная банковская карта Казахстана — карта, поддерживающая несколько валют, идеальна для международных покупок и путешествий по всему миру.

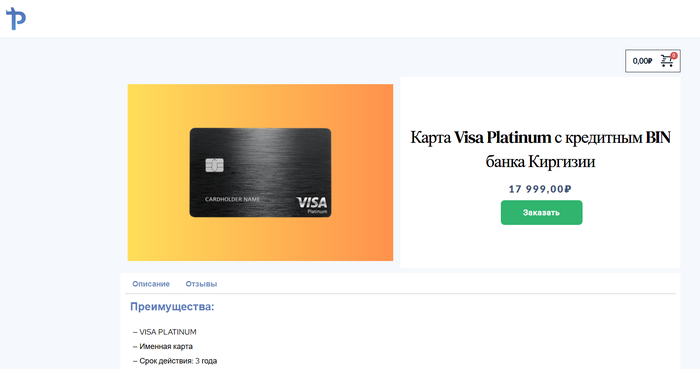

Visa PLATINUM иностранного банка с кредитным BIN — премиальная карта Visa Platinum с кредитным лимитом для международных покупок и операций.

Онлайн‑сервис, который помогает выпустить виртуальную карту Visa удаленно без необходимости ехать за границу. Сервис ориентирован на жителей России и СНГ, которым нужен доступ к международным платежам и стабильным расчетам за рубежом для покупок и путешествий. Через Easy Payments вы можете получить карту от зарубежного банка с полными реквизитами и CVV, подходящую для оплаты онлайн‑услуг и покупок за границей. Специалисты сервиса сопровождают процесс от подачи заявки до получения карты, включая техподдержку на русском языке.

Как оформить виртуальную карту Visa:

Чтобы создать виртуальную карту Visa онлайн нужно зарегистрироваться на сайте Easy Payments, загрузить необходимые документы, пройти процедуру верификации и ждать выпуска карты; специалисты помогут получить карту без личного посещения банка и, если требуется, доставят ее на дом.

Документы: паспорт (внутренний или заграничный), контактные данные

Стоимость обслуживания: уточняется на консультации

Комиссия: формируется индивидуально — включает обслуживание карты и комиссии банков‑партнеров за транзакции и переводы (может отличаться по странам и тарифам)

Преимущества:

Помощь в удаленном оформлении международных карт Visa без поездки за границу.

Поддержка клиентов на русском языке и сопровождение на всех этапах.

Возможность получить карту с полными реквизитами и использовать ее для зарубежных покупок и путешествий.

Бесплатная виртуальная карта Visa включает консультации и помощь в выборе подходящих условий.

Услуга подходит для оплаты международных онлайн‑сервисов и подписок.

Недостатки:

Детальные условия стоимости обслуживания и комиссий не всегда прозрачны до оформления.

В некоторых отзывах пользователи отмечают задержки со службой поддержки.

2. pst.net

Платформа для выпуска виртуальных платежных карт Visa (и Mastercard) с поддержкой 3D‑Secure, предназначенных для онлайн‑покупок, оплаты зарубежных сервисов и рекламы. Сервис предлагает более 20 типов карт в долларах и евро с возможностью выпуска множества карт без лимитов и контроля качества BIN‑номеров. Виртуальные карты подходят как для личного использования в интернет‑покупках и путешествиях, так и для профессиональных задач, например, оплаты рекламы и подписок. Сделать виртуальную карту Visa можно полностью онлайн и занимает всего несколько минут после верификации.

Как сделать виртуальную карту Visa:

Чтобы оформить виртуальную карту Visa, зарегистрируйтесь на сайте PST.net, пройдите процедуру KYC‑верификации, выберите нужный тип виртуальной карты и выпустите ее через личный кабинет — первая карта активируется практически сразу.

Документы: паспорт или удостоверение личности (для KYC‑верификации), контактные данные

Стоимость обслуживания: от 7 USD

Комиссия: от 2 %

Преимущества:

Подходит для широкого спектра задач: от покупок до оплаты рекламы и подписок.

Поддержка 3D‑Secure и премиальный BIN‑статус карт.

Возможность выпуска большого количества карт без жестких лимитов.

3 % кешбэк на рекламные расходы (по некоторым тарифам).

Быстрое оформление и мгновенный доступ к карте после верификации.

Недостатки:

Точные условия комиссий и обслуживания могут варьироваться и не всегда прозрачны до оформления.

3. xcards

Онлайн‑платформа помогает открыть виртуальную карту Visa и Mastercard, которые можно использовать для безопасных интернет‑платежей, оплаты зарубежных подписок и покупок, а также для управления расходами. Сервис позволяет выпустить первую карту всего за несколько минут без длительной верификации и начать использовать ее для платежей в интернете. Xcards поддерживает широкий выбор BIN‑номеров из разных стран, что облегчает привязку карты к международным сервисам и рекламным кабинетам. Также платформа предлагает возможность выпускать множество карт с разными лимитами и контролировать расходы через личный кабинет.

Как получить виртуальную карту Visa:

Чтобы заказать виртуальную карту Visa, зайдите в раздел “Выпустить карту”, выберите тип виртуальной карты, введите сумму пополнения, подтвердите условия обслуживания и получите реквизиты карты мгновенно в личном кабинете.

Документы: паспортные данные и контактная информация

Стоимость обслуживания: 2–4 USD в месяц

Комиссия: 4–8 % в зависимости от суммы транзакции

Преимущества:

Открыть виртуальную карту Visa за несколько минут, можно начать использовать сразу после оформления.

Поддержка множества BIN‑номеров из разных стран для международных платежей.

Возможно неограниченное количество карт на одном аккаунте.

Есть инструменты управления расходами через личный кабинет.

Поддержка клиентов 24/7 через систему сервиса.

Недостатки:

Комиссия за операции довольно высокая по сравнению с другими сервисами (до ~8 %).

Этот продукт — мультивалютная банковская карта Visa, привязанная к брокерскому счету в одном из крупных финансовых учреждений Казахстана, которую можно использовать для международных платежей, покупок в зарубежных интернет‑магазинах и путешествий. Карта поддерживает несколько валют (доллары, евро и тенге), работает с 3D‑Secure и принимается большинством онлайн‑сервисов по всему миру. Оффер оформляется удаленно, без необходимости личного визита в банк, а ее срок действия — до 5 лет. Функции включают привязку к Apple Pay и Google Pay, а также возможность снимать наличные за границей.

Как оформить виртуальную карту Visa в России:

Оформление проходит через посредника PPL.travel: вы оставляете заявку, предоставляете необходимые документы, проходите верификацию, и карта выпускается в приложении банка; после этого можно получить виртуальные реквизиты, а при необходимости — заказать пластиковую карту с доставкой.

Документы: заграничный паспорт, внутренний паспорт РФ с пропиской, подтверждение адреса, фото селфи для верификации

Стоимость обслуживания: обслуживание карты не взимается

Комиссия: разовая комиссия за выпуск виртуальной карты Visa и оформление — около 125 USD (включая депозит и комиссию посредника); дополнительные комиссии за операции и переводы зависят от банка и условий

Преимущества:

Поддержка мультивалютного счета (USD, EUR, KZT) для международных расходов.

Работает с Apple Pay и Google Pay для удобных бесконтактных оплат.

Принимается в большинстве зарубежных интернет‑сервисов и магазинов.

Бесплатное обслуживание карты по условиям продукта.

Возможность снятия наличных за границей и переводы в системе Visa.

Недостатки:

Требуется высокая разовая комиссия за оформление с депозитом, который блокируется до закрытия счета.

Это именная виртуальная карта Visa Platinum для россиян иностранного банка (с кредитным BIN), которую можно оформить дистанционно без доверенности и заграничного паспорта. Карта работает по всему миру без ограничений (за исключением территории РФ) и подходит для оплаты международных покупок, аренды авто, бронирования отелей и билетов, а также для онлайн‑сервисов. Платежный BIN кредитного типа позволяет использовать карту там, где требуется именно кредитная опция (например, при аренде авто и проверках платежеспособности). Также к карте привязываются мобильный банк и поддержка Google Pay для удобных оплат.

Как открыть виртуальную карту Visa в России:

Зайдите на страницу продукта на PPL.travel, заполните заявку, загрузите сканы паспорта РФ, пройдите процедуру верификации — карту оформляют удаленно без доверенности, а третье лицо может получить ее по вашему поручению.

Документы: паспорт РФ (скан/фото), контактная информация

Стоимость обслуживания: 150 USD / 150 EUR в год (списание в валюте счета) плюс возможная комиссия за уведомления (≈ 1 USD/1 EUR/100 сом ежемесячно при подключении SMS‑информирования)

Комиссия: за снятие наличных за рубежом обычно взимается около 1,5 % + минимальная плата (в сом, USD или EUR)

Преимущества:

Карта с кредитным BIN, подходящая для аренды авто, бронирований и других услуг, требующих кредитной карты.

Оформление удаленно и без доверенности, по паспорту РФ.

Поддержка Google Pay (при наличии NFC), мобильный банк на русском языке.

Работает по всему миру (кроме РФ) для онлайн‑покупок и путешествий.

Программа Visa Platinum включает привилегии и скидки, консьерж‑сервис 24/7, доступ в бизнес‑залы аэропортов.

Недостатки:

Apple Pay не поддерживается, только Google Pay на совместимых устройствах.

Виртуальные карты Visa обладают рядом значительных преимуществ, особенно в плане безопасности и удобства. Во-первых, они идеально подходят для онлайн-платежей, так как позволяют ограничить доступ к вашим реальным банковским реквизитам. Вы можете использовать виртуальную карту для покупок в интернете, не переживая о том, что данные вашей основной карты могут быть украдены. Также виртуальные карты часто поддерживают функции, такие как одноразовые номера для транзакций, что делает их еще более защищенными от мошенничества. Во-вторых, они очень удобны для путешествий: вам не нужно носить с собой наличные деньги или основную карту, достаточно использовать виртуальную карту для оплаты гостиниц, аренды автомобилей и других услуг за рубежом.

Однако, несмотря на все плюсы, у виртуальных карт есть и некоторые недостатки. Во-первых, такие карты не всегда могут быть использованы для снятия наличных в банкоматах, что ограничивает их применение в некоторых ситуациях. Во-вторых, не все магазины и сервисы принимают виртуальные карты, особенно если они требуют привязки к физическому адресу для доставки товаров. Также стоит учитывать, что комиссии за выпуск и обслуживание виртуальной карты могут быть выше, чем у обычных карт, особенно если вы используете карту для международных покупок или перевода средств. Наконец, виртуальная карта может не подойти для пользователей, которые привыкли работать с наличными или предпочитают использовать физическую карту для всех операций.

Виртуальная карта Visa идеально подходит для онлайн-платежей. Вы можете использовать ее для покупок в интернет-магазинах, оплаты подписок на стриминговые сервисы, а также для бронирования билетов, гостиниц и аренды автомобилей. Особенность виртуальной карты заключается в том, что она предоставляет возможность безопасных транзакций, не раскрывая данные вашей основной карты. Она также широко используется для международных покупок, так как поддерживает работу с валютами разных стран, что делает ее удобной для путешественников и тех, кто часто совершает покупки за рубежом. Многие сервисы также поддерживают привязку виртуальной карты Visa к таким сервисам, как Google Pay или Apple Pay, что еще больше увеличивает ее удобство для ежедневных расчетов.

Что такое виртуальная карта Visa?

Виртуальная карта Visa — это карта, которая используется только для онлайн-платежей, не имея физического носителя.

Как создать виртуальную карту Visa?

Для создания виртуальной карты Visa нужно выбрать сервис, пройти регистрацию, загрузить необходимые документы и оформить карту.

Можно ли получить виртуальную карту Visa бесплатно?

Да, многие сервисы предлагают возможность создания виртуальной карты Visa без комиссии за ее выпуск.

Как виртуальная карта Visa защищает мои данные?

Виртуальная карта Visa обеспечивает безопасность, так как ее реквизиты можно использовать только для онлайн-платежей, исключая возможность кражи с реальной карты.

Для чего нужна виртуальная карта Visa?

Виртуальная карта Visa идеально подходит для покупок в интернет-магазинах, оплаты зарубежных сервисов и подписок, а также для путешествий.

Можно ли использовать виртуальную карту Visa за границей?

Да, виртуальная карта Visa подходит для международных покупок и оплаты услуг в иностранных интернет-магазинах.

Какие комиссии бывают у виртуальной карты Visa?

Комиссии могут варьироваться в зависимости от сервиса, но обычно они включают оплату за пополнение карты и транзакции.

Как получить виртуальную карту Visa для россиян?

Для россиян доступно множество онлайн-сервисов, которые предлагают оформление виртуальной карты Visa с минимальными требованиями для регистрации.

Виртуальная карта Visa — это не просто удобный инструмент для покупок в интернете, но и важная часть вашей финансовой безопасности. Создав такую карту, вы минимизируете риски при оплатах онлайн, ведь ваша основная карта остается защищенной от мошенничества. А также вы получаете свободу оплачивать товары и услуги по всему миру, включая зарубежные интернет-магазины и путешествия, без дополнительных рисков.

Выбирайте лучший сервис, подходящий именно вам, и наслаждайтесь безопасностью, удобством и выгодой, которые она предоставляет!

Ты купил биток на бирже, вывел на карту — и вот она уже заблокирована. Или банк требует объяснения: откуда эти деньги, почему столько операций в день, почему ты пишешь «крипто-вывод» в назначении платежа?

Это не паранойя. За последние два года тысячи людей столкнулись ровно с этим. И дело не в том, что крипта запрещена (это не совсем правда), а в том, что банки и государство смотрят на операции с крипто-платформ как на потенциально высокий риск отмывания денег.

Что происходит на самом деле, почему банки паникуют, и как защитить себя — разбираемся в этом гайде.

Часть 1. Почему банк может заблокировать карту

Как работает система проверки

Представь систему изнутри: ваш банк получает платеж, и в системе срабатывает флаг. Платеж приходит с адреса, который в международных базах помечен как крипто-платформа. В США, Европе и России установлены правила под названием AML/KYC(противодействие отмыванию денег и идентификация клиентов)[1].

Суть простая: банк юридически обязан проверить, откуда пришли деньги и куда они идят. Если источник выглядит «подозрительно», он может:

· Заморозить карту на время проверки (обычно 1–7 дней)

· Требовать документы и пояснения

· Отклонить транзакцию

· В крайних случаях — заблокировать счёт навсегда

И вот тут начинается самое важное: крипто-платформы — это для банков «чёрный ящик». Они не знают, чистые ли это деньги, легально ли они получены. Поэтому они подстраховываются через блокировку.

Правовая база: что говорит закон

Федеральный закон № 115-ФЗ от 7 августа 2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[2] — это главный закон, который регулирует всё это.

Банки обязаны:

1. Идентифицировать клиентов (KYC — Know Your Customer) — собирать паспортные данные, адрес, проверять источник дохода[2]

2. Сообщать о подозрительных операциях в Росфинмониторинг не позднее следующего дня[2]

3. Проводить мониторинг транзакций — отслеживать подозрительные операции (дробление платежей, резкие скачки активности)[2]

Федеральный закон № 161-ФЗ (Закон о платёжной системе) добавляет к этому ещё один слой: если операция выглядит подозрительно, банк может её заблокировать даже до проверки[3].

С 1 июня 2025 года в России вступили в силу новые стандарты установления сведений о клиентах[4]. Требования к идентификации клиентов ужесточились, и криптовалютные платформы теперь включены в перечень субъектов 115-ФЗ — они обязаны анализировать транзакции и отправлять сообщения о подозрительных операциях прямо в Росфинмониторинг[4].

Часть 2. Реальные примеры блокировок

Пример #1: Миша и дробление суммы

Миша — 26-летний трейдер, заработал на крипте 300 тысяч рублей. Решил вывести всё на карту Сбербанка. Но вместо одного перевода он сделал 10 переводов по 30 тысяч в один день с разных бирж (Bybit, MEXC, Binance).

Почему? Миша подумал: «Может, так будет безопаснее, по частям».

Что произошло: на второй день карта заблокирована. Банк увидел паттерн структурирования — это называется в AML-системах «дробление крупной суммы». Такое часто делают люди, которые отмывают деньги или уходят от контроля. Миша получил звонок из отдела безопасности с вопросом: «На каком основании вы переводили деньги так часто в один день?»

Миша забыл скриншоты, поэтому объяснять пришлось долго. Карта разблокировали только через неделю, но на его аккаунте осталась отметка.

Урок: выводи крупную сумму одним платежом, а не дроби её. Системы AML специально ищут такой паттерн[2].

Пример #2: Катя и неправильное назначение платежа

Катя учится на втором курсе, торгует крипто-фьючерсами и за 2 месяца заработала 150 тысяч. Вывела на карту ВТБ. В назначении платежа написала: «КРИПТО-ВЫВОД С BYBIT».

Что произошло: платёж завис. Банк запросил у неё уточнения. Катя звонила в ВТБ, объясняла, что это её деньги, но банк был категоричен: «Мы не финансируем криптовалютные операции». Платёж отклонили, деньги вернулись на биржу.

При втором выводе Катя написала: «Инвестиционный доход» — и всё прошло гладко.

Урок: названием платежа ты управляешь тем, как банк видит твою операцию. Не пиши прямо про крипту[3].

Пример #3: Олег и P2P опасность

Олег продавал крипто через P2P на Binance. Скупал биток по 5–10 млн рублей и продавал его российским трейдерам напрямую (P2P). Ему платили в основном через Сбербанк и Альфа-Банк.

За месяц его карта получила 15 переводов от разных людей общей суммой 700 тысяч рублей. Назначение платежа везде было разное: от «оплата товара» до просто пусто.

Что произошло: Альфа-Банк его заблокировала. Причина: «Множественные переводы от неизвестных юридических и физических лиц без должного обоснования».

Олег пытался объяснить про P2P, но банк ответил: «Нам без разницы что это. Мы видим множество операций от случайных людей, это выглядит как отмывание денег».

Олег потом пошёл в другой банк, и там при регистрации счёта честно указал: «Я торгую криптовалютой P2P». Новый банк согласился, но следит за операциями пристальнее[4].

Урок: P2P — это высокий риск. Если торгуешь через P2P, выбери банк, который готов это принять заранее.

Пример #4: Наташа и быстрый оборот

Наташа вывела 100 тысяч рублей с Bybit на карту Сбербанка. Деньги пришли. На следующий день она перевела 80 тысяч своему парню на его карту в другом банке. Назначение: пусто.

Что произошло: её карта заблокирована на 5 дней. Банк видит подозрительный паттерн: деньги приходят с крипто-платформы, потом сразу уходят на другой счёт. Это классический признак отмывания[2].

Наташе повезло — она приложила скриншоты из Bybit и объяснила, что вывела свои деньги. Разблокировали. Но теперь она знает: если нужно отправить деньги, лучше не делать это в течение суток после вывода с биржи.

Урок: создавай временной промежуток между выводом крипты и следующей операцией. Хотя бы день-два.

Пример #5: Дмитрий и минимальный риск

Дмитрий потерялся в трейдинге и потерял 50 тысяч. Потом всё равно вывел оставшиеся 30 тысяч с Bybit на карту. Назначение платежа: «Возврат средств».

Что произошло: ничего. Платёж прошёл нормально.

Потом Дмитрий перевел эти 30 тысяч своей маме. Назначение: «Помощь». И тоже всё гладко.

Почему Дмитрию повезло, а Наташе и Олегу нет? Потому что:

1. Сумма маленькая (30 тысяч не выглядит подозрительно)

2. Перевод был одному человеку, а не множеству незнакомцев

3. Назначение платежа выглядело логичным (не пусто, не криптовалюта)

4. Он не спешил (не переводил в тот же день)

Урок: если все условия встают в линию, риск минимален.

Часть 3. Что говорит закон о криптовалюте

Статус криптовалюты в России

В России криптовалюта официально не запрещена. Но и не разрешена как платёжное средство. Это странная серая зона.

Вот как это выглядит на практике:

· Держать крипту у себя (в кошельке) — легально, это твоя личная собственность

· Торговать ею(покупать-продавать) — легально, если это не основной доход и ты платишь налоги

· Выводить крипту на карту — легально, но здесь начинаются сложности, потому что банк видит операцию с неидентифицированного источника

Позиция Центрального Банка

Банк России в 2025 году опубликовал ряд документов[5]:

1. Письмо от мая 2025 года — рекомендация кредитным организациям консервативно оценивать риски, связанные с криптовалютой, и установить лимит не более 1% от капитала банка на прямые вложения в крипто-активы[5]

2. Предложение о концепции регулирования (декабрь 2025) — ЦБ разрабатывает концепцию регулирования криптовалют, стейблкоинов и цифровых финансовых активов (ЦФА)[6]. Это говорит о том, что государство планирует более чёткие правила в 2026 году

3. Разрешение на финансовые инструменты (май 2025) — ЦБ разрешил финансовым организациям предлагать только квалифицированным инвесторам финансовые инструменты, доходность которых зависит от стоимости криптовалюты (но без физической поставки самой крипты)[6]

Главное правило: банк может заблокировать карту не потому, что крипта запрещена, а потому что операция не прошла проверку на соответствие AML/KYC[2].

Судебная практика

Российские суды уже рассматривают дела с криптовалютой и принимают её как объект собственности[7]:

· Санкт-Петербургский городской суд (2022) признал криптовалюту частью материального ущерба в деле о хищении[7]

· Московский городской суд (2022) взыскал в пользу истца неосновательное обогащение за неисполненное обязательство по покупке биткойна[7]

· Белореченский районный суд (2025) впервые в регионе разрешил судебным приставам конфисковать цифровые активы для погашения алиментов[8]

Это говорит о том, что суды готовы защищать твои права на криптовалюту и при необходимости могут заставить банк разблокировать счёт, если ты докажешь законность операций.

Часть 4. Какие операции приводят к блокировкам

Матрица риска

Высокий риск (примеры: Миша, Олег, Наташа):

1. Частые выводы большими суммами — если ты выводишь по 100–300 тысяч рублей каждый день, это выглядит как дробление крупной суммы (структурирование денег)[2]

2. Быстрый оборот — вывел деньги, сразу отправил на другую карту, потом снял наличку. Для банка это красный флаг[2]

3. Переводы на много карт — если один платёж идёт на твою карту, а потом деньги летят на 5 разных счётов, это выглядит подозрительно[2]

4. P2P обмены в большом объёме — когда ты продаёшь крипто десяткам незнакомцев и каждый платит на твою карту, банк может это не поддержать[4]

5. Назначение платежа явно про крипту — когда ты пишешь в назначении платежа явно про крипто-вывод, ты сам привлекаешь внимание[3]

6. Множественные операции от неизвестных лиц — как у Олега (15 переводов от разных людей за месяц)[2]

Средний риск:

· Периодические выводы (раз в неделю–месяц) среднего размера (50–100 тысяч)

· Единичные крупные переводы на одну карту

· Переводы с указанием расплывчатого назначения («услуги», «доход»)

Низкий риск (пример: Дмитрий):

· Маленькие суммы (до 50 тысяч) раз в месяц или реже

· Переводы на свои же карты (между своими счётами) или близким людям

· Заранее задокументированные операции

· Логичные назначения платежей и разумные интервалы между операциями

Часть 5. Как защитить себя

1. Документируй всё

Сохраняй скриншоты:

· Всех операций на бирже (где и когда ты купил крипту)

· Выводов с биржи (какая сумма, в какую дату)

· Переводов на карту (чеки платежей)

Если банк будет требовать объяснения, у тебя будет доказательство всей цепочки, как это было у Наташи, когда она приложила скриншоты и разблокировала карту.

2. Правильно заполняй назначение платежа

Вместо (как Катя первый раз):

· ❌ «Криптовалюта»

· ❌ «Вывод с биржи Bybit»

· ❌ «Продажа битка»

· ❌ Пусто (как у Наташи и Олега)

Пиши (как Катя при втором выводе):

· ✅ «Инвестиционный доход»

· ✅ «Возврат личных средств»

· ✅ «Платёж по договору»

· ✅ «Помощь» (если переводишь близким)

Банку достаточно понимать, что это твои деньги, а не криптовалюта ради крипты[3].

3. Выводи разумными суммами и интервалами

Правильно (как Дмитрий):

· Вывод 30 тысяч раз в месяц → карта в порядке

· Вывод 150 тысяч один раз → карта в порядке

Неправильно (как Миша):

· 10 выводов по 30 тысяч в один день → блокировка[2]

· 15 выводов за месяц → блокировка

Правило: Не дроби крупную сумму на десять маленьких выводов в день[2]. Если нужны срочно 500 тысяч, лучше вывести сразу, чем по частям (выглядит честнее и безопаснее). Делай выводы с интервалом (раз в неделю, раз в месяц), а не весь день каждый день.

4. Проверь биржу перед выводом

Выводи только с официально зарегистрированных бирж (Bybit, MEXC, Binance, Kraken и т.п.). Если биржа находится под санкциями или является фейком — деньги могут быть помечены как подозрительные.

5. Избегай P2P или выбери банк заранее

Если торгуешь крипто через P2P (как Олег):

· Либо работай с банком, который заранее согласился с твоей деятельностью

· Либо минимизируй количество операций (не более 3–5 переводов от разных лиц в месяц)

· Либо переводи деньги друзьям/знакомым, а не случайным людям

6. Разделяй карты

Если есть возможность, используй разные карты:

· Одна для обычных расходов (зарплата, покупки, платежи)

· Другая для крипто-операций

Это снижает риск блокировки основной карты, если что‑то случится. Дмитрий, например, открыл карту в другом банке именно для крипто-выводов.

7. Не смешивай источники дохода в первые дни

Если ты выводишь крипту, не переводи эти деньги на карту, с которой платишь в школе, коммунальные услуги и т.п. в течение 1–2 дней. Банк может заподозрить, что ты отмываешь деньги через обычные платежи.

Совет Наташе: ожидай день-два перед второй операцией[2].

8. Будь готов к переговорам с банком

Если карта всё же заблокирована (как у Миши, Наташи, Олега):

· Не паникуй — банк просто проверяет

· Позвони в банк (не жди письма) и объясни ситуацию

· Скажи: «Я вывел личные инвестиции с крипто-платформы» и приложи скриншоты из биржи (как Наташа)[1]

· Большинство банков разблокируют карту в течение 3–7 дней

Если это не помогает, подай письменный запрос в банк с требованием разблокировки и указанием причин. Ссылайся на то, что криптовалюта не запрещена в России и вывод твоих личных средств — законная операция[7]. Если банк откажет без причин — это уже нарушение его части договора с тобой.

В крайнем случае можно обратиться к юристам, специализирующимся на банковском праве и блокировке счётов[9]. Судебная практика показывает, что при наличии доказательств законности операций суд может обязать банк разблокировать счёт в досудебном порядке[9].

Часть 6. Что ждёт в 2026 году

Планируемые изменения

В 2026 году ожидается ужесточение. ЦБ и некоторые банки готовят новые требования к операциям с криптой[5][6]:

1. Ещё больший контроль над P2P операциями (как испытал Олег)[4]

2. Требование запрашивать больше информации о источнике крипты — вполне вероятно, что при выводе крупной суммы потребуется предоставить документы, подтверждающие источник средств[5]

3. Возможное увеличение комиссий на операции с крипто-платформ[5]

4. Более чёткие требования к назначению платежей (как столкнулась Катя)[3]

5. Разработка концепции регулирования криптовалют — ожидается, что ЦБ опубликует полную концепцию, которая может включать новые правила для физических лиц[6]

Поэтому сейчас — самое время привести в порядок свои операции и создать хорошую документацию.

Часть 7. Чек-лист безопасности

Перед выводом

· [ ] Сохрани скриншоты всех операций на бирже

· [ ] Проверь, что сумма логична (не дробишь ли ты её)

· [ ] Вспомни: когда был последний вывод с этой карты (интервал должен быть не менее недели)

· [ ] Убедись, что это официальная биржа

· [ ] Проверь курс криптовалюты и комиссии на выводе

При выводе

· [ ] Пиши корректное назначение платежа (не «крипто», не пусто)

· [ ] Выводи одной суммой, а не дробями

· [ ] Не отправляй деньги на множество карт в один день

· [ ] Убедись, что реквизиты корректны (дважды проверь)

После вывода

· [ ] Подожди день-два перед следующей операцией с этой картой

· [ ] Если пересылаешь деньги, пиши логичное назначение платежа

· [ ] Сохраняй чеки и скриншоты в течение 1–2 месяцев

· [ ] Если банк позвонит — отвечай честно и приложи скриншоты

Заключение

Крипта — не запрещена, но банки боятся её как неизвестного. Твоя задача — показать банку, что это твои деньги и всё честно.

Истории Миши, Кати, Олега, Наташи и Дмитрия показывают, что это работает, если соблюдать простые правила:

✓ Документируй операции ✓ Заполняй назначение платежа осторожно ✓ Выводи разумно (не дроби, не спеши) ✓ Используй проверенные биржи ✓ Не прячь операции (это выглядит подозрительно)

Если ты эти правила соблюдаешь, вероятность блокировки близка к нулю. А если вдруг произойдёт — ты сможешь быстро разобраться с банком, как это сделала Наташа, приложив скриншоты и объяснения.

Главное: закон на твоей стороне. Ты имеешь право владеть крипто-активами и выводить их. Банк имеет право проверять. Оба могут договориться, если ты заранее подготовишься.

Ссылки и нормативно-правовые акты

[1] Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Доступно: https://www.garant.ru/products/ipo/prime/doc/12028567/

[2] Новые требования к идентификации клиентов (вступили в силу 1 июня 2025 года). Источник: https://www.uba.ru/info/articles/stati-uc/klyuchevye-izmeneniya-v-115-fz-novye-realii-dlya-biznesa-i-grazhdan-s-iyunya-2025-goda

[3] Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О Национальной платёжной системе». Доступно: https://www.garant.ru/products/ipo/prime/doc/12185652/

[4] Криптовалютные платформы теперь включены в перечень субъектов 115-ФЗ и обязаны анализировать транзакции (с 1 июня 2025). Источник: https://mosdigitals.ru/blog/aml-cft-pod-ft-trebovaniya-dlya-kriptobirzh-i-obmennikov-v-rf-i-mire

[5] Рекомендации Банка России по операциям с криптовалютами (май 2025). Доступно: https://cbr.ru/press/event/?id=24647

[6] Концепция регулирования криптовалют, стейблкоинов и цифровых финансовых активов (декабрь 2025). Источник: https://kkmp.legal/news/bank-rossii-razreshil-kvadificirovannym-investoram-priobretat-pfi-i-cfa-na-baze-kriptovalyut

[7] Судебная практика по криптовалюте: обзор решений Санкт-Петербургского и Московского судов. Источник: https://pravo.ru/story/246134/

[8] Белореченский районный суд (2025) — решение о конфискации цифровых активов. Источник: https://ru.beincrypto.com/alimentshhik-konfiskovyvat-kriptovalyutu/

[9] Досудебное разрешение дел о блокировке счётов по 115-ФЗ. Источник: https://urintuition.ru/cases/finansovoe-pravo/razblokirovka-schetov-kriptovalyuta

Вчера мне позвонила работница сбербанка и в течение нескольких минут рассказывала мне, какой замечательный накопительный счет придуман ими. Проценты кажется от 10 до 13, также в любой момент можно пополнить счет или снять с него деньги якобы без потерь. Просто проценты там дескать ежедневно будут пересчитываться.

Ну, казалось бы почти все как на обычной дебетовой карте, но только вот еще и проценты набегают. Очень даже заманчиво. Но, если я правильно понимаю, то это сбербанку совершенно невыгодно и убыточно, и настораживает то, что они сами же это предлагают. Просто почему-то очень уж интересно, а в чем же тут подвох?

В сравнении с перечисленным, ВТБ конечно красавчики.

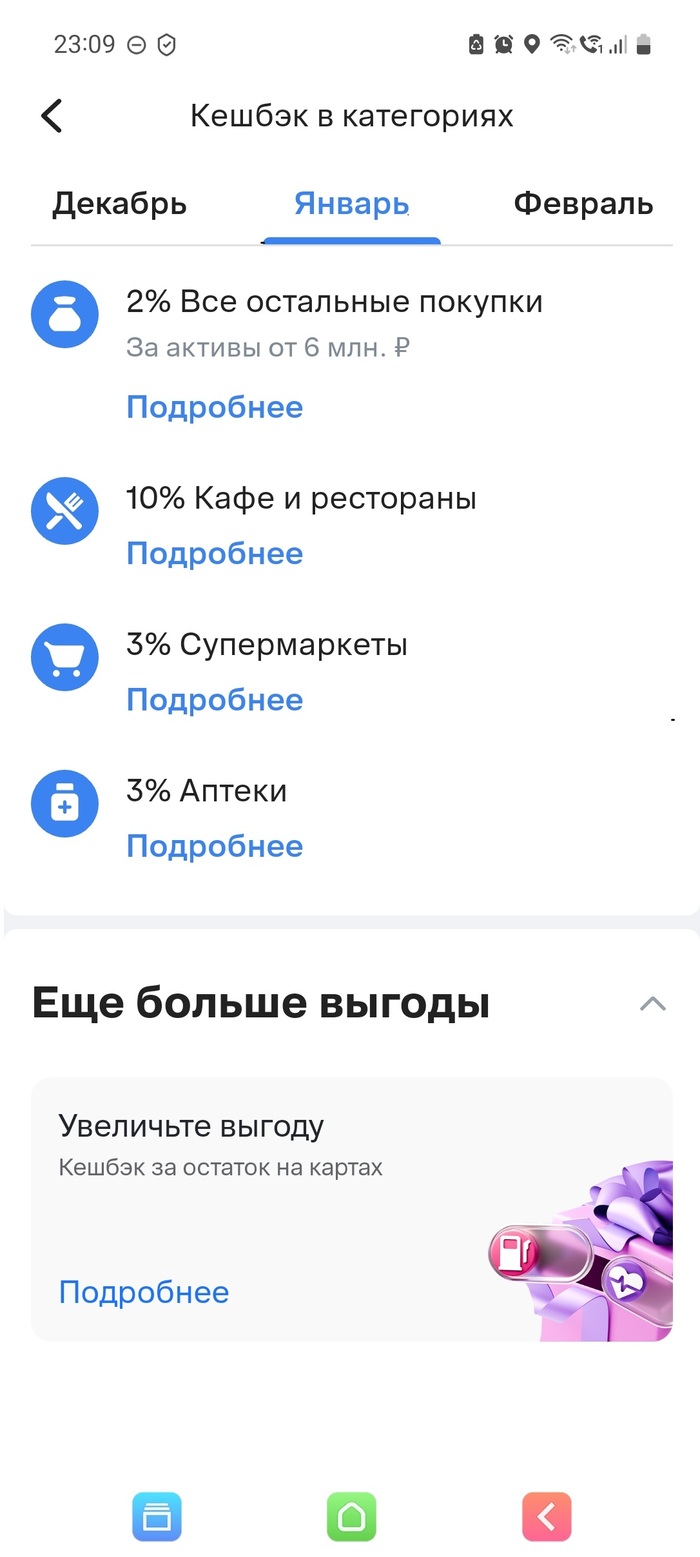

Максимальная сумма кешбека - 30000 рублей в месяц, без ненавистного округления до 100 руб. Но я только один раз 11000+ умудрился набрать, когда мебель и бытовую технику покупал. Всё шло в категории "Дом и ремонт".

"Кафе и рестораны" - Это в том числе MacDonalds "Вкусно и точка", KFC Rosctic's и прочие заводские столовые, шаурмячные и вендинговые автоматы.

Навскиду, тезисно...

Совкомбанк - 2% на всё.

МТС Деньги - недавно обзавёлся, с ходу 2 к кешбека, но там подписка премиум на 2 месяца, потом ХЗ. Зато отличный процент на Накопительный Ежедневный процент - 17 (было 18%). Столько же в Совкомбанке.

Тут недоумевают, зачем иметь много карт. Перечисляю, опять же в спешке:

- кешбек

- депозит на "новые деньги", в одном банке срок депо истёк, процент падает, по СБП переводишь в другой банк, разница до 3%

- переводы по СБП постороннему человеку. Надо было перевести 4 кк. У Сбера лимит 50к клиенту Сбера. Перевёл себе на ВТБ, затем человеку по СБП (у него был ВТБ, у которого между клиентами лимита нет). Второй случай - надо было перевести человеку 700 к, у которого только Сбер. Раскидал по 100 к себе на несколько банков, потом с каждого по 100 к человеку на Сбер.

- приглашения друзьям на получение дебетовых карт. Многие банки за это платят деньги, Т-банк, например, 3к. Почти не увлекался, но 10к набрал. Сын, у него больше молодых друзей и подружек, думаю, косарей 30.

Ну итд.