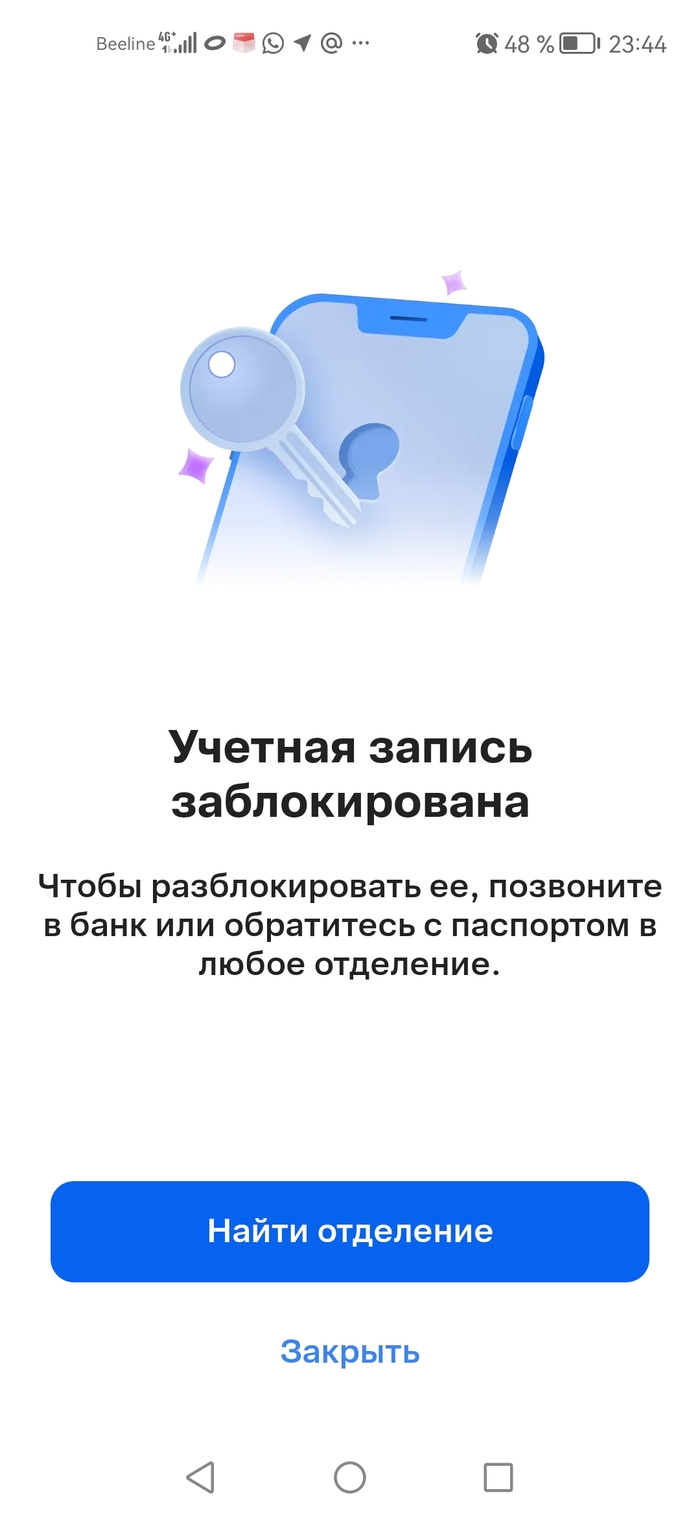

Сделал перевод жене 4000 и у меня заблокировали интернет банк, для раз блокировки необходимо ехать в отделение. Звонил раз 10 в поддержку банка, они пытались перезвонить, чтобы подтвердить, что это именно я. Но не смогли дозвониться, скорее всего Билайн блокировал звонки с их номеров как спам. Отключил у Билайн сервис анти спам, но их банка втб так и не дозвонились. Сказали, что это из-за подозрительных, операций. То что я ещё сегодня переводил себе в озон несколько раз. @vtb24 не ужели нельзя настроить нормально алгоритм? Меня заблокировали за несколько небольших переводов себе (по своему номеру) в ОЗОН и перевод жене 4000 (жене годами уже перевожу). А несколько дней назад делал перевод себе в другой банк 3 раза по 100.000 и было все нормально. Кто будет пользоваться вашими услугами, если вы может заблокировать даже при мелких переводах. И мне теперь тратить минимум час времени, чтобы ехать в отделение. А потом опять заблокируете за мелкий перевод.

Привет всем, сегодня хочу рассказать историю, которая случилась со мной на днях и побудила написать пост. Действующие лица: я, @T.Bank, T-mobile.

Спойлер для лл: т-мобайл заблокировал мою симкарту, отвязал личный кабинет банка и потребовал за восстановление 150₽

Небольшая предыстория: где-то в 2020-2021 году я оформлял себе карту тинькофф банка. Вместе с ней мне привезли симку – попробовать их связь. Я попробовал, никаких особых преимуществ над yota для себя не увидел. Эта сим-карта ещё несколько месяцев лежала без дела, после чего мне пришло уведомление сразу в приложение банка, приложение тинькофф мобайл и в виде смс на оба моих номера телефона (это будет важно) о том, что сим-карту отключат через 7 дней, если не позвонить/отправить смс/оплатить тариф. Тогда сим-карта мне была не нужна, и тинькофф её заблокировал.

Через пару лет йота повысила тарифы, т-мобайл уже стал выглядеть более привлекательно, да и оброс интересными опциями и фичами. Тогда же я и привязал свой новый номер т-мобайл к банку, так как тинькофф давал так называемую защиту от мошенников (если после звонка на их симку человек переводит деньги мошенникам, то банк их возвращает). Тем не менее, последние несколько месяцев – опять же из-за роста тарифов – я пользовался услугами связи от билайна.

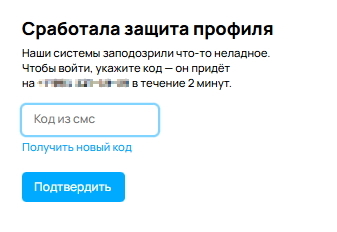

Тут и происходит самое интересное. Несколько дней назад приложение банка перестаёт открываться, предварительно прислав пуш: номер телефона отвязан от личного кабинета. Переключаюсь на e-sim от т-мобайл, чтобы войти в банк – нет регистрации в сети. Притом, никаких уведомлений об отключении сим-карты ни в приложениях, ни на контактный номер не было.

Дальше цирк с конями и восстановление старого номера и доступа к банку. Чтобы вернуть номер на уже выпущенную сим-карту, нужно заплатить 150₽. Но банк всё ещё отвязан от номера телефона. Марлезонский балет продолжается. Офисов у т-банка почти нет даже в Москве, поэтому начинается: перескажите свою родословную до 5 колена, покрутите головой, продиктуйте номер карты и измерьте температуру ректально. Мы вернёмся с результатами проверки позже.

К счастью, доступ восстановили вечером того же дня, когда я обратился в поддержку. Что же, выводы сделаны: т-банк считает, что после того, как ты привязан их номером к банку, уведомлять тебя о каких-то изменениях негоже, перебьёшься, челядь.

Почему же пост называется "иллюзия безопасности"? Многие могут справедливо заметить, что я сам себе злобный буратина, не поменял номер для доступа к банку, но я, честно говоря, не ожидал от банка такой подставы, с учётом того, что в прошлый раз меня изо всех мест уведомили о предстоящей блокировке номера. Почему-то обычный мессенджер периодически спрашивает тебя об актуальности номера телефона, а банк делает на невнимательности своих клиентов деньги, оставляя последних без доступа к средствам. Это всё очень печально.

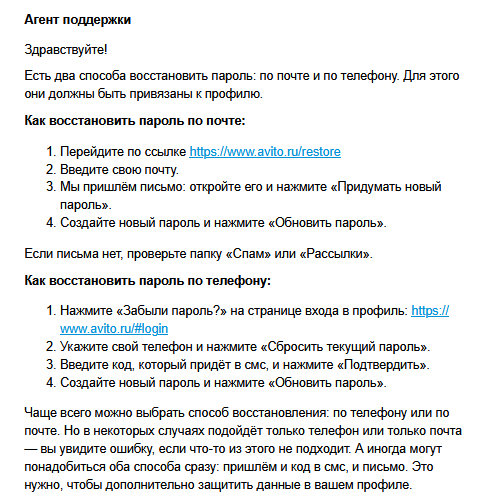

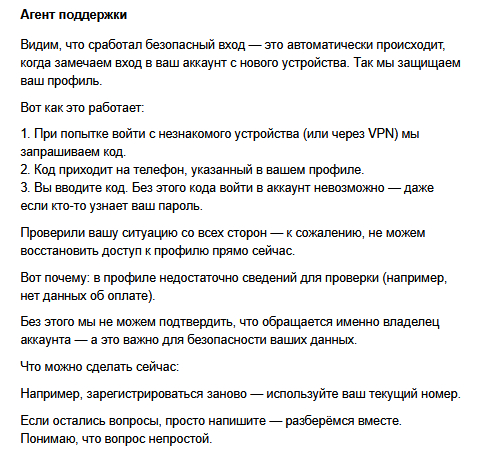

Всем привет и доброго времени. Получается так. Значительное время не было входа на Авито. При попытке войти пароль (который записан в блокнот) не подошёл.

Далее доступ восстанавливается через поддержку,

выполненяется вход, отвязывается старый недоступный номер телефона и... Всё работало. На следующий день — система разлогинила и откатила ВСЕ изменения: вернула недоступный номер, старую аватарку с Робом Суонсоном, старое имя. При попытке входа снова требуется код на недоступный номер.

Теперь требуется код на номер, которого нет в доступе. Поддержка отказывается помогать.

Сиделось с простого домашнего IP, чтобы потом "зарегестрироваться заного"

Предоставлялась и точная дата регистрации(уж не знаю можно ли это где то глянуть в профиле) и номер профиля и всякая доп. инфа.. Итог: "необходимо убедиться в том, что профиль принадлежит вам". При том что вся переписка велась С ПОЧТЫ, ПРИВЯЗАННОЙ К ПРОФИЛЮ — той самой, на которую Авито присылал письма для восстановления пароля.

Уместные вопросы: 1: Почему переписка ведётся С ПРИВЯЗАННОЙ К ПРОФИЛЮ ПОЧТЫ , на которую Авито сам прислал восстановление, но поддержка пишет «не можем подтвердить владельца»?

2: Как получить данные для проверки (например, об оплате), если они внутри профиля, в который не пускают?

3: Почему система сама восстанавливает доступ, а на следующий день сама его блокирует с откатом изменений?

4: Почему нарушается: ФЗ-152 «О персональных данных» (ст. 14): «Субъект персональных данных имеет право на доступ к своим персональным данным» техподдержкой, при том с попыткой сослаться на защиту этих же данных; ФЗ-149 «Об информации» (ст. 16): Защита информации должна быть направлена на «реализацию права на доступ к информации» — Авито блокирует этот доступ под видом защиты; ФЗ-152 (ст. 14):«Субъект персональных данных имеет право на доступ к своим персональным данным»; ФЗ-152 (ст. 19, ч. 1); Конституция РФ (ст. 29, ч. 4); И прочее.

5: Зачем присылать инструкцию восстановления по почте, если потом эта же почта не подтвердит владельца?

Уважаемые, нужен совет. В случае явного произвола со стороны онлайн-платформы (сайта, сервиса) — куда наиболее эффективно обращаться с полным пакетом доказательств? Какие инстанции дают реальный результат: Роспотребнадзор, Роскомнадзор, прокуратура или Генпрокуратура? Есть ли смысл писать во все структуры одновременно и ожидать от каждой ответа по существу? Или существуют более действенные механизмы решения подобных проблем?

P.S. Попрошу прощения\понимания если замечены какие-либо ошибки с просьбой указать на них в комментариях.

UPD: А СИЛА ПИКАБУ-ТО РАБОТАЕТ АХАХА Блокировку только что сняли Вот так вот оно и бывает. Получается, просил совета, а главный совет могу дать сам - может и совпало, но огласка лишней не бывает. Спасибо тебе, любимая Пикабушечка :3

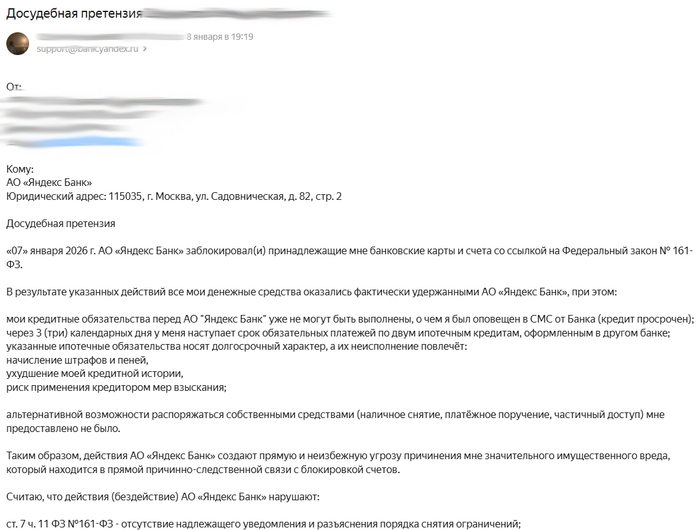

Привет, пикабу. Каждый день читаю, не комменчу, не пощу, но опять нужна помощь. @Yandex банк заблокировал мне карту. Черт с ним, что единственную, хотя когда у тебя заблокированы абсолютно все имеющиеся деньги, купить поесть себе и девушке да и просто добраться домой из дыры, в которой я на тот момент находился - квест, мягко говоря, нетривиальный. Но тут проблема серьезнее. В момент блокировке на карте находилось 104 тысячи не моих денег, которые я должен был снять и отдать за б\у технику с рук. Это технику нужно было отдавать сегодня утром и уже тогда с заблокированной картой, на которой лежит сотня тысяч чужих денег я технику не мог купить вообще никак. Более того, в тот день у меня была оплата кредита в самом Яндекс банке. Попробуете угадать, что с ним? Конечно просрочен. Яндекс не может снять деньги за свой кредит с карты в своем же банке, она заблокирована. Более того, на ней на данный момент все мои средства к существованию, что подводит меня к мысли: как я буду ипотеку-то платить через два дня... Ну, ладно. Духом не падаем, попытаемся решить.

Возникает вопрос - а что делать-то? В итоге стоял с продавцом час возле банкомата, в надежде, что вопрос решится быстро. Не решился. Потом стоял еще час сам, ждал, теребил их - не решилось. Сейчас вопрос не решен и, похоже, в ближайшее время не будет. Банк решил, что лучшее возможное решение проблемы - это игнорить меня либо отбиваться шаблонным "коллеги приняли, работаем по вашему обращению, будут новости - сообщим". Я подумал - ну, раз в чате поддержки, по телефону и на электронной почте мне помочь не могут, отправлюсь-ка я к ним в офис и вручу досудебную претензию. Приезжаю вчера. Местный ЧОП весьма вежливо шлет меня лесом, подсказывая, что в новогодние праздники в офисе целого банка нет вообще никого и он закрыт на амбарный замок, так что приходите после праздников. На резонное (на мой неискушенный неюридический взгляд) возражение, мол, банк сам работает, часы работы юрлица в порядке, карту мне в рабочем порядке грохнули, а как претензию получать, так нет никого - охранники поразводили руками, покричали на меня через телефон страшным голосом начальника смены и умыли руки.

К тому моменту я был уже холодный, голодный и немного обиженный, а потому вызвал наряд полиции, чтобы все таки добиться, чтобы представитель юрлица получил претензию. Сотрудники полиции прибыли практически мгновенно и были зело адекватны, так что следующий диалог с уже не совсем адекватным начальством охраны прошел без эксцессов. Конечно, старший смены пытался кричать, "еще раз объяснять" и задавать вопросы "а ты кто вообще", но присутствие сотрудников полиции, очевидно, уберегло его от необдуманных заявлений, или, не дай бог, чего похуже, поэтому когда сотрудник полиции предложил просто свалить и написать заявление, ибо чего мы тут добьемся, я согласился, помахал ручкой и пошел греться в бобик.

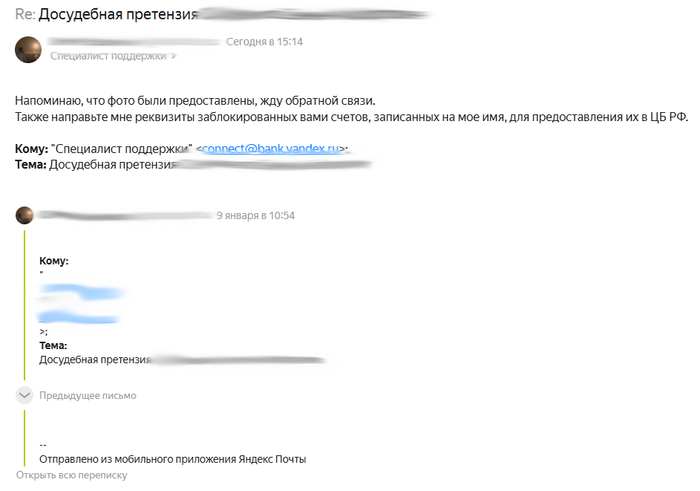

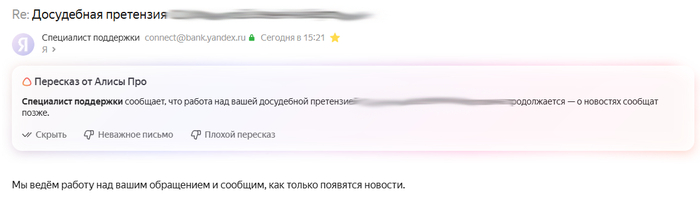

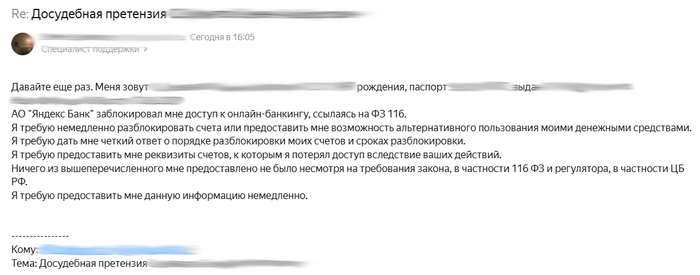

Ну и, собственно, с вечера седьмого января тянется эта эпопея. Чего пишу-то Подскажите, кто и как снимал 161 ФЗ, если в Яндексе - вообще отлично, как заставить их хотя бы пойти на диалог, а то ну че они, и куда еще можно написать? Вдруг есть у кого опыт написания заявлений по этому закону в прокуратуру и Роспотребнадзор, или куда еще. На данный момент я помимо закуспированного заявления в полицию имею только обращение в ЦБ РФ, что может и достаточно, но как-то хотелось бы ускорить процесс - думаю, если я пролюблю послезавтрашнюю ипотеку, начнутся у меня зело веселые времена.

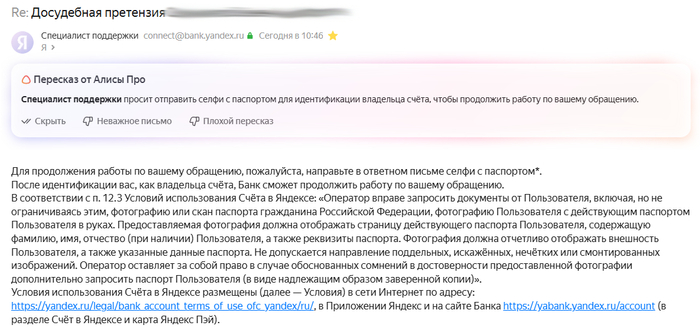

Диалоги с представителями Яндекса прикладываю скриншотами ниже, чтобы пикабутяне оценили, адекватен ли я и насколько. Ну, или действительно ли банк перебарщивает. Могут быть какие-то неточности, типа назвал в переписке ФЗ 116 вместо 161, но это от нервов. Ну и, собственно, после последнего скриншота ответов не было, игнорит Яндекс.

Дискасс.

Ну и в общем потом я требовал, просил, кинул досудебку (ту же, что на почту) - на все получил шаблонный ответ "передали коллегам"

USDT заморозили из-за AML-истории: как Zcash (ZEC) помог и чем удобнее Monero (XMR)

История в двух абзацах

Пару месяцев назад словил классический сценарий: купил USDT через P2P, дальше — обычная рутина (перекинуть, оплатить сервисы, часть вывести). И в момент вывода биржа внезапно попросила “пояснить происхождение средств”, а потом прилетело: “Транзакции связаны с адресами высокого риска”. Никаких “хаков”, просто чужая токсичная цепочка где-то в прошлом.

Из этого опыта я вынес простую мысль: на централизованных биржах вы живёте в мире риск-скоринга, и даже “чистая” для вас покупка может оказаться “плохой” по чужой истории.

Почему “прозрачная” крипта регулярно подставляет

Большинство популярных сетей (BTC/ETH, токены вроде USDT) — по умолчанию прозрачные: можно строить граф переводов, группировать адреса, метить кластеры. В итоге биржи и провайдеры комплаенса присваивают входящим средствам риск-оценку (не всегда справедливую, но она влияет на вывод).

Что помогает снизить шанс блокировок (банально, но работает):

Не смешивать кошельки: отдельный адрес под P2P, отдельный под “расходы”, отдельный под “хранение”.

Дробить входящие и делать тестовые переводы на небольшие суммы перед крупными операциями.

Понимать ограничения площадки: некоторые биржи режут вывод “по совокупности сигналов”, а не по одной транзакции.

Zcash: как устроена приватность (без магии)

У Zcash исторически два типа адресов:

t-адреса (transparent) — работают “как в Биткоине”, всё видно.

z-адреса (shielded) — используют zero-knowledge доказательства, скрывая отправителя/получателя/сумму.

Ключевой момент: приватность в Zcash — это не “миксер”, а протокол. Внутри сети есть защищённые пулы (Sapling/Orchard), а современные кошельки всё чаще продвигают “shielded-by-default” подход и унифицированные адреса (Unified Addresses), чтобы упростить жизнь пользователю.

ZEC vs XMR: почему я стал чаще выбирать Zcash

У Monero приватность “из коробки”, и это сильный аргумент. Но на практике я упёрся в другое:

Доступность и “фрикция” XMR периодически попадает под ограничения/делистинги, из-за чего может страдать ликвидность и удобство ввода/вывода. ZEC в некоторых сценариях оказывается проще “в быту” (кошельки/интеграции/пары).

Инженерные компромиссы У Zcash прозрачный режим остаётся доступным (t-адреса), а приватность включается осознанно (shielded). Это минус для “приватности по умолчанию”, но плюс для совместимости — особенно там, где сервисы пока не умеют работать с shielded.

Юзабилити Когда я перестал смотреть на приватность как на “хитрость”, а стал смотреть как на функцию безопасности (скрыть зарплату/донаты/баланс/контрагентов от лишних глаз), Zcash лёг в этот сценарий естественно.

Практический сценарий: приватные переводы “для своей безопасности”

Здесь без “серых” советов — только то, что обычно делают люди, кому важна конфиденциальность, а не “обход” чего-то:

Кошелёк с поддержкой shielded Из того, что трогал: Zashi — мобильный shielded-кошелёк, который поддерживается Electric Coin Co. YWallet — популярный кошелёк в экосистеме Zcash, умеет t и z адреса (возможности зависят от версии/платформы).

Получать ZEC и держать в shielded-пулеЛогика простая: если вам важна приватность — используйте shielded-адреса и проверяйте, поддерживает ли контрагент/сервис отправку на них.

Помнить про ограничения сервисов Некоторые площадки принимают/отправляют ZEC только на прозрачные адреса. Это не “проблема Zcash”, это стадия интеграций. Поэтому всегда делайте тест на маленькую сумму.

Почему я стал меньше держать на биржах и чаще использовать “instant swap” сервисы

Сама заморозка научила: биржа — это не кошелёк, а кастодиальный посредник. Любая “проверка” превращается в блокировку доступа к вашим же средствам.

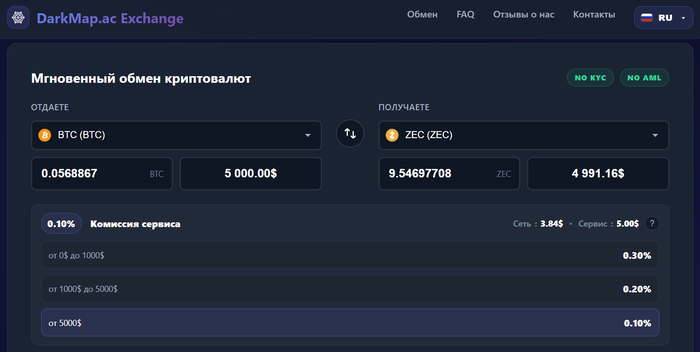

Из инструментов, которые тестировал, упомяну один (по disclosure выше): darkmap — формат “instant swap” без аккаунтов, с упором на простую механику обмена. Если вам такое близко — смотрите, но относитесь к любому стороннему сервису как к риску: проверяйте репутацию, делайте тестовые суммы, не отправляйте последние деньги.

Вывод

“Грязная история” чаще всего — не про вас, а про модель риска площадки и прошлые связи в графе транзакций.

Приватность — это не обязательно “для криминала”; часто это просто цифровая гигиена.

Zcash удобен тем, что даёт приватность на уровне протокола и при этом остаётся совместимым с “прозрачным миром” (пусть это и компромисс).

Если вы тоже ловили блокировки/допросы от бирж — интересно, в какой момент вы поняли, что “хранить на бирже” ≠ “владеть”?

Кратко: о том как мне заблокировали личный кабинет в приложении банка, затем карту и этапы разблокировки.

Для чего написал?: Напоминание себе и вам, что нужно быть готовым в любой момент столкнуться с блокировкой средств. Необходимо учитывать, что повседневный ритм может быть нарушен блокировкой, а при нахождении в критической ситуации (необходимости покупки лекарств, оплаты медицинских услуг, нахождении в отпуске или срочной командировке, оплаты обязательств и.т.п.) может стать причиной ухудшения, обострения заболеваний и ухудшения самочувствия вас или ваших близких.

Краткие выводы:

Обывателю необходимо избегать хранения средств в электронном виде без лишней на то необходимости. В данный момент существуют риски потери или передачи денежных средств с электронных счетов граждан, в связи с чем некоторые площадки предоставляющие банковские услуги пытаются нивелировать риски, отрабатывают кейсы для системы контроля нежелательных переводов.

По банку не суть кто предоставляет услугу, у всех банков в том или ином случае возможны блокировки т.е. это системный подход, возможно регулятора, который банки обязывает выполнять какие либо процедуры.

Хронология, постараюсь кратко, хотя эмоции и возмущение переполняли:

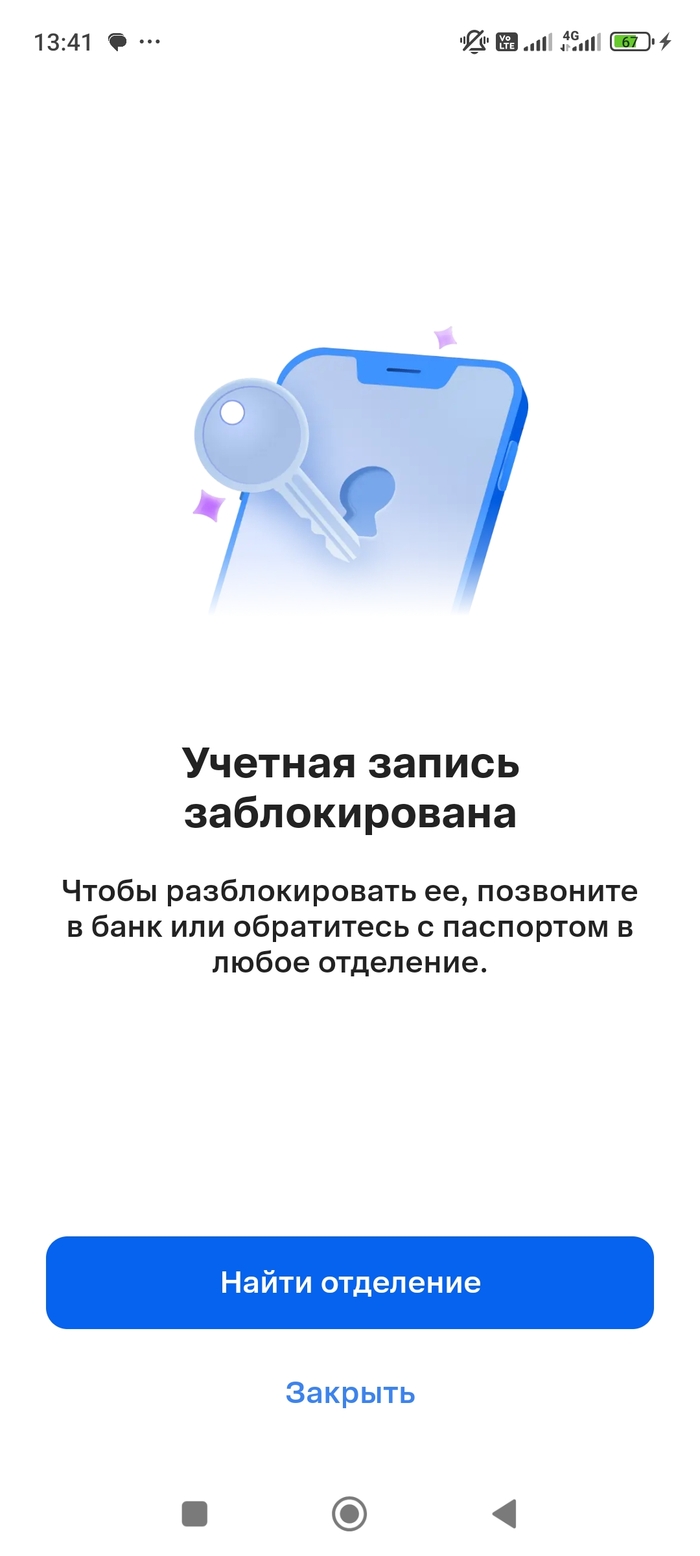

1) При оформлении товара в приложении маркетплейса выбрал способ оплаты СБП и в появившемся списке банков выбрал свой. После нажатия на иконку оплаты пришла смс о блокировке приложения банка в целях безопасности. Стоимость товара 10 тысяч рублей, баланс карты 20 тысяч рублей.

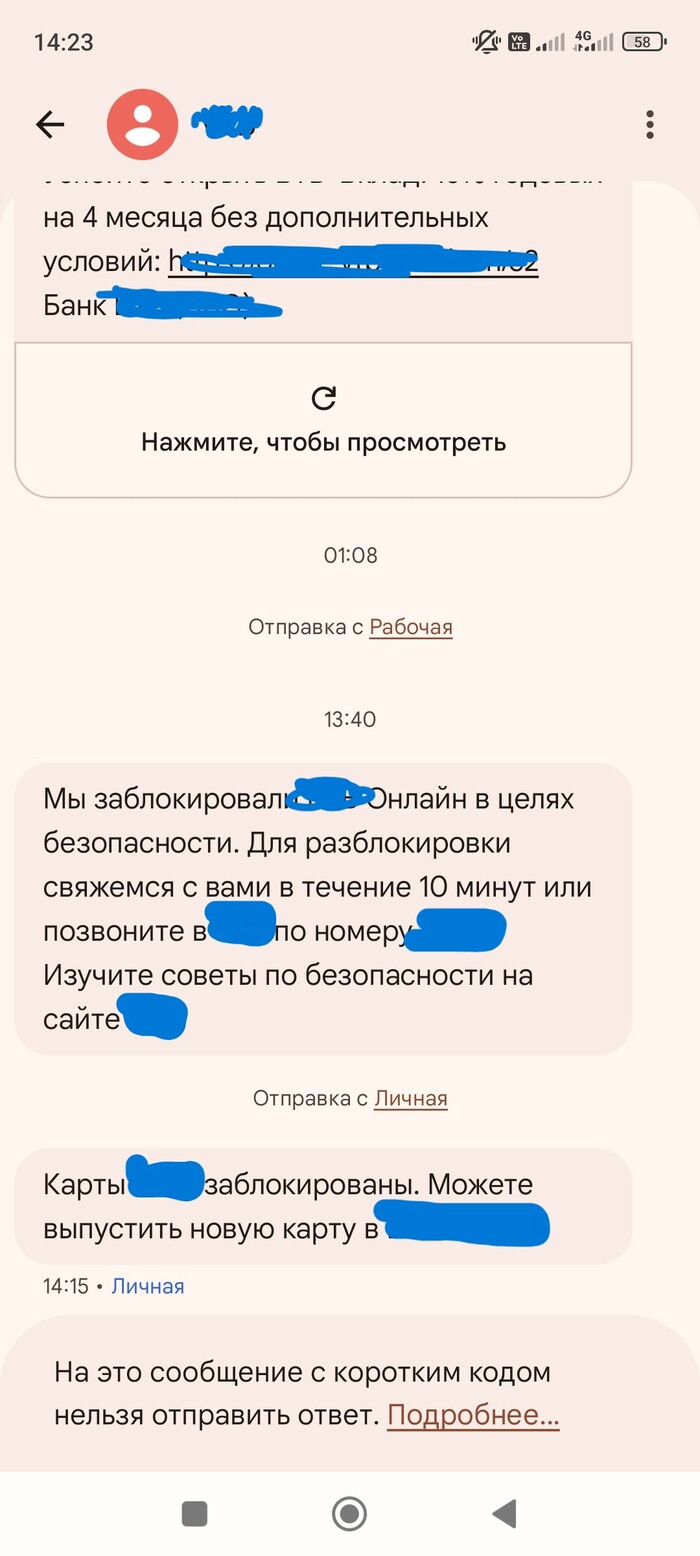

2) Позвонил по номеру горячей линии, соединили с оператором, оператор для разблокировки карты задавал разные вопросы, после 15 минут ответов на вопросы оператор сообщил о необходимости посетить с паспортом отделение банка. После чего пришла смс о том, что карта заблокирована, можете выпустить новую в приложении банка (получается плохо ответил на вопросы и карту тоже заблокировали).

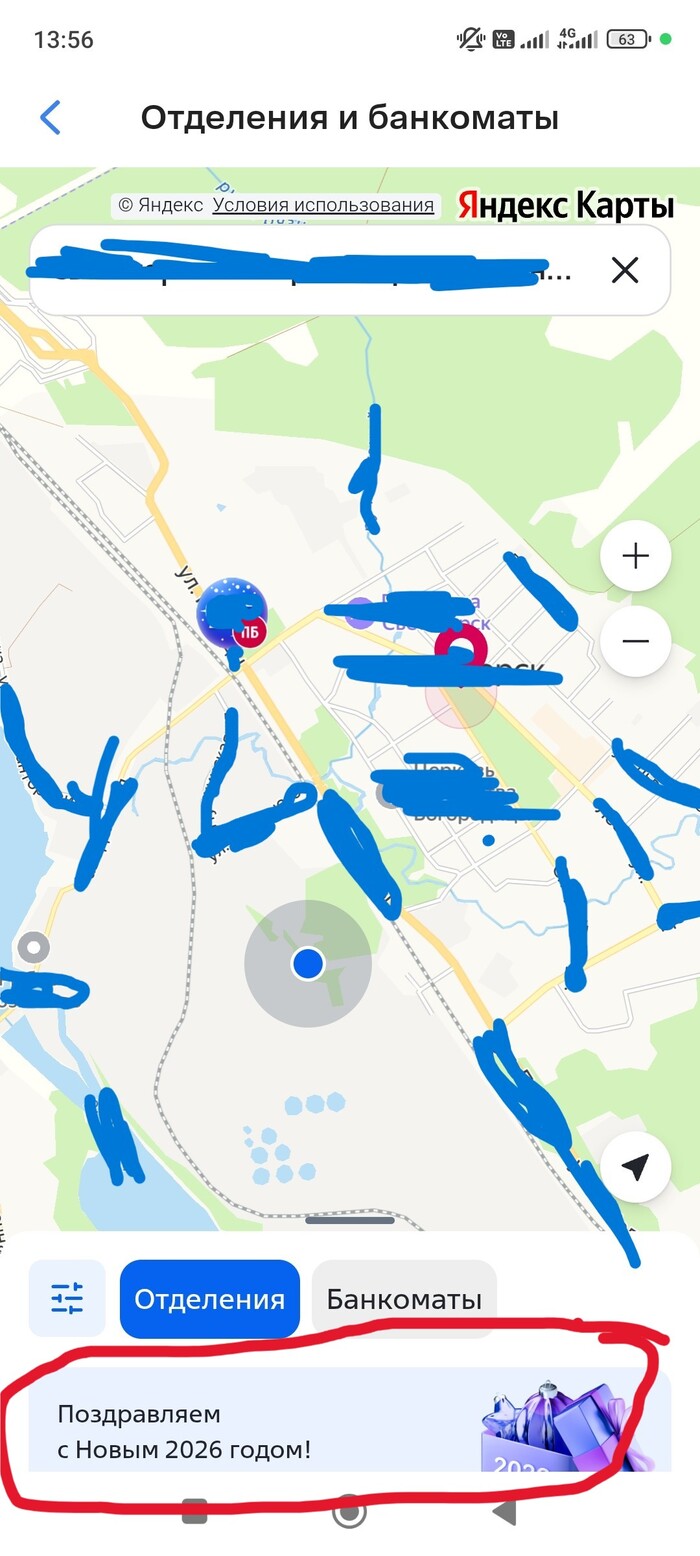

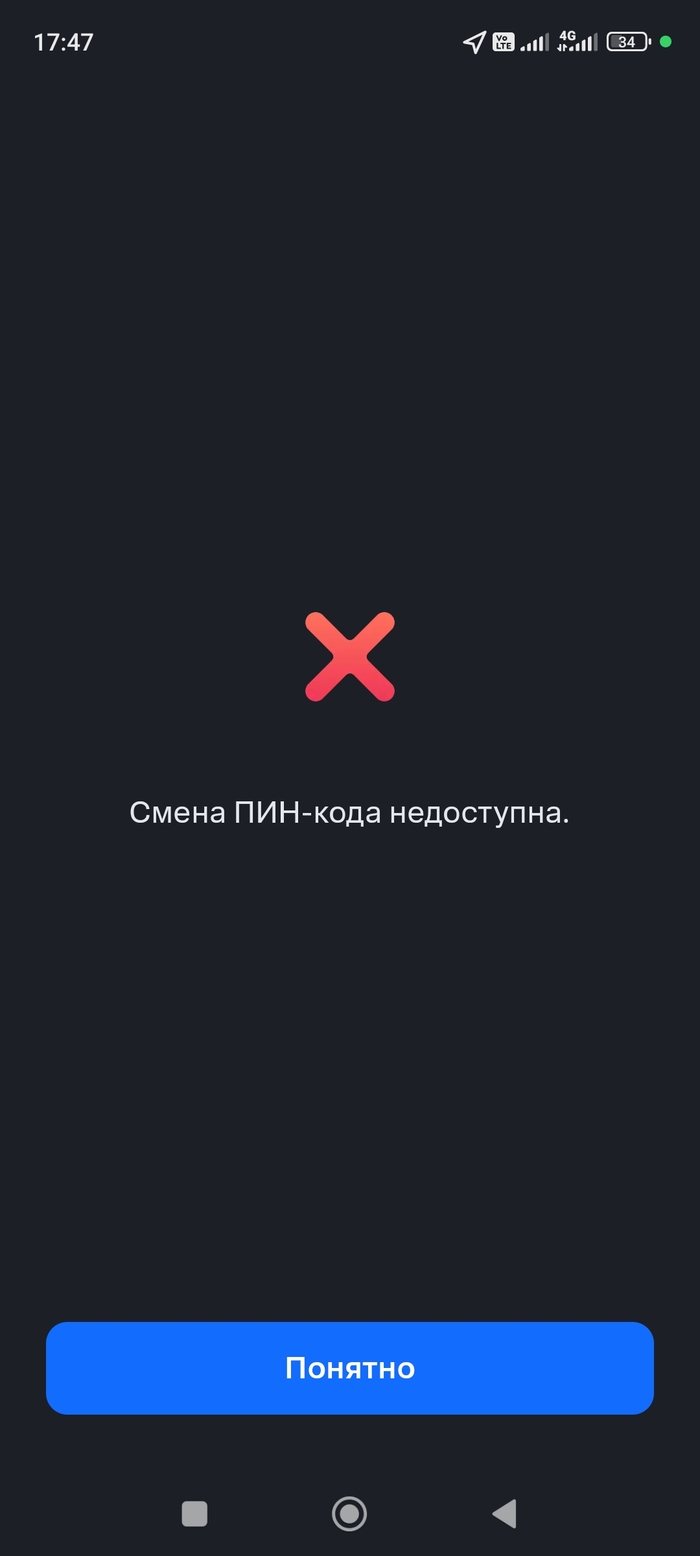

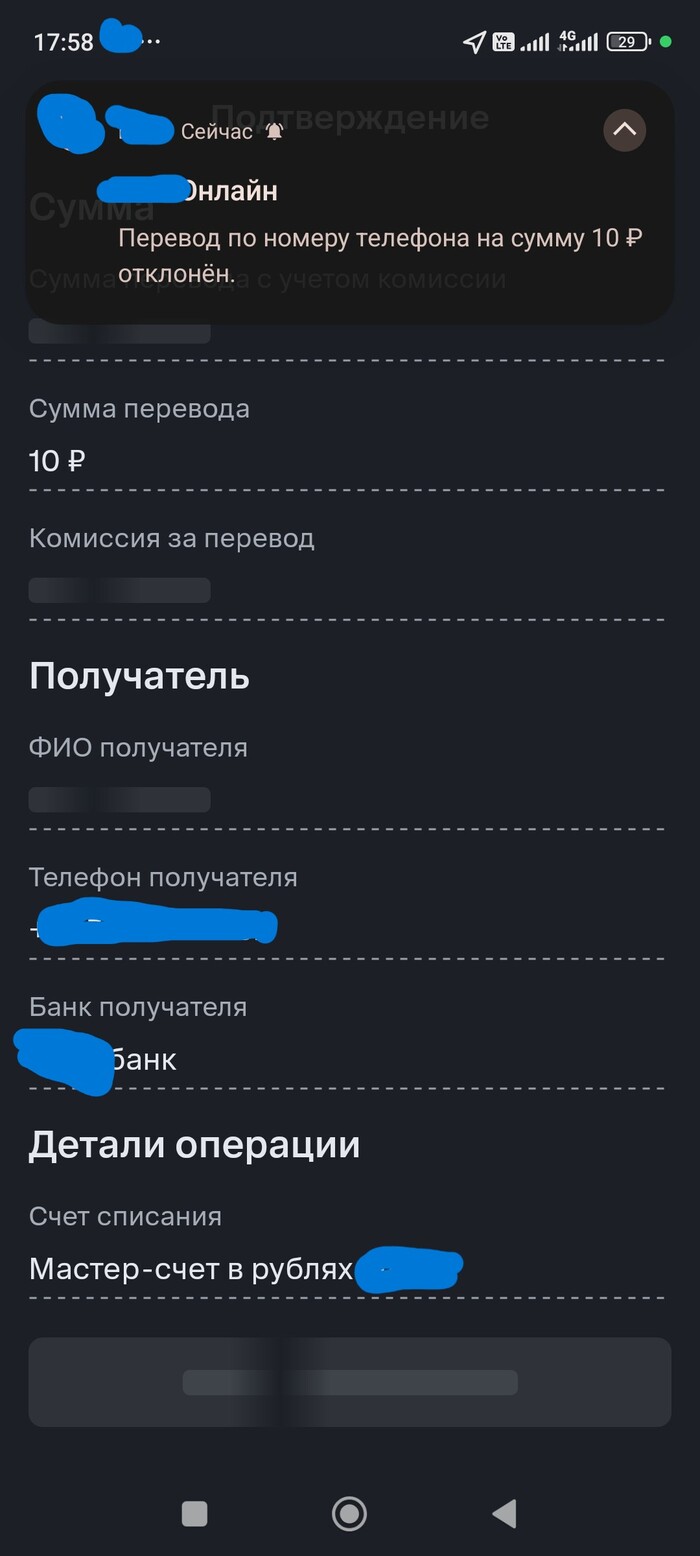

3) Пришел в отделение банка с паспортом, приложение разблокировали, карту пришлось выпускать новую, старая почему то не восстанавливалась и после входа в личный кабинет не мог поставить ПИН на карту, не мог перевести 10 рублей по СБП по своему номеру мобильного в другом банке. 18 часов, сотрудник отделения закончил рабочий день и предложил либо прийти в рабочее время либо позвонить на горячую линию.

4) На горячей линии опять задали ряд вопросов, после чего карту разблокировали. В этот раз отвечал сдержанно, т.к. был немного не в себе от бессилия повлиять на ситуацию, хотя пришел в отделение и по сути что ещё нужно, вот он я, вот он паспорт, вот смартфон, вот карта(заблокированная).

5) В конце разговора с оператором поблагодарил и задал вопрос какие действия мне не повторять, что бы не столкнуться с аналогичной ситуацией. Оператору горячей линии естественно никто алгоритмов блокировки не скажет, но из ответа я понял, что система реагирует на действия с средствами для вас не характерные.

P.S. на самом деле очень, очень легко отделался, возможно даже и не зачем писать пост, но возможно кому то поможет, а мне этот "подзатыльник" от банка хорошее напоминание, что система непредсказуема и точно знать когда потеряешь возможность распоряжаться "своими" средствами в данный момент невозможно.

Сгонял в офис. Накропал пост тут и на банки ру . Пописал однотипные обращения в чат. Позвонил на 400 (не без крытья буями за настойчивый вопрос по кодовому слову, которого вообще не установлено -видимо я их клиент раньше, чем они это придумали). А мне в отместку барышня страховку попыталась оформить.

И, о чудо! Ровно также, без объяснения причин карты разблокировали. Но осадочек остался...

К делу.

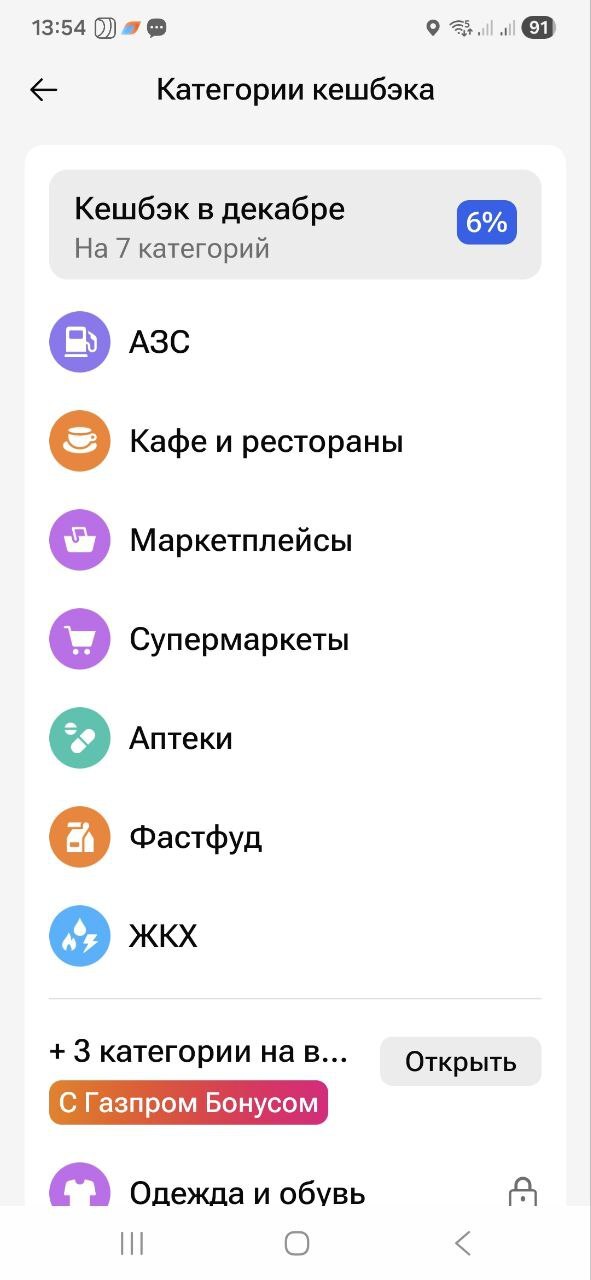

Нарублю, пока дают кышбека 6%. В эти игры я играл с 2007 еще с "телефонной картой" Уралсиба. Набивал до 40000 в год и это под 3%.

ГПБ сами меня задалбывали звонками "купи подписки", " выбери привилегии". В конце концов пробудили интерес. Я попадал уже полтора года назад на их акцию, по которой запросто срубил копеечку в виде 35% кешбека но на очень ограниченную сумму.

И вот вам лайфхак (если еще актуально, такие акции обычно не на долго)).

Категории годные - я взял АЗС, ЖКХ, кафе и рестораны, маркетплейсы (не берите - их внутренний зачастую больше), супермаркеты (идут все продуктовые магазины!!!), фастфуд, аптеки.

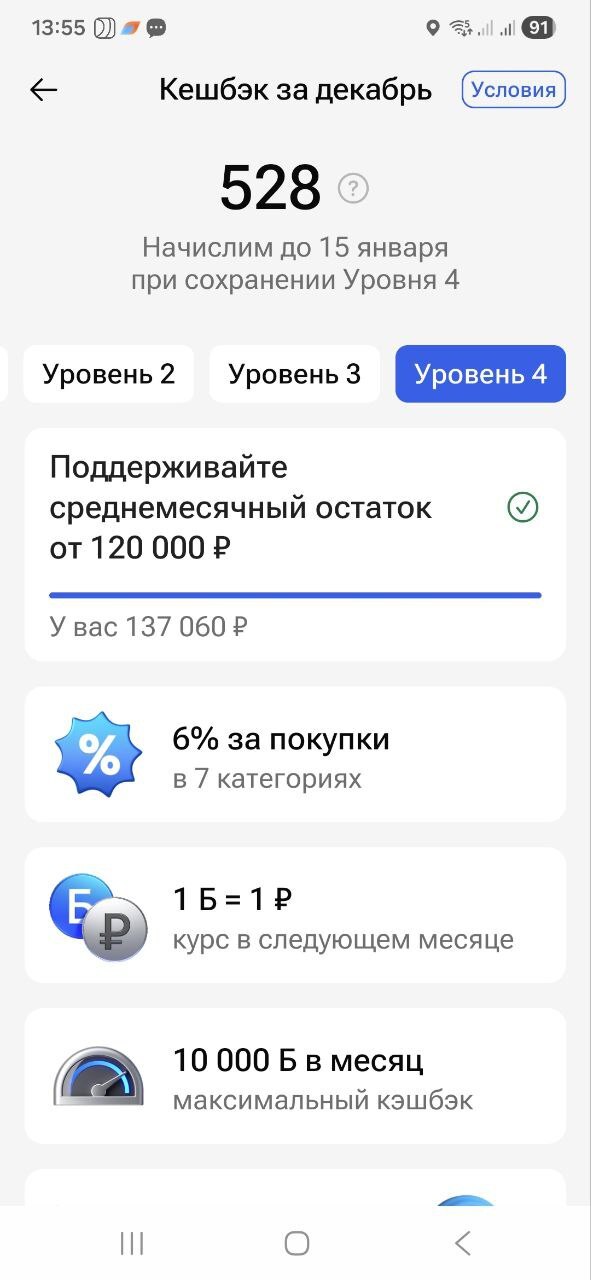

Нужна(желательно) зарплатная карта (на нее должны перевести хоть раз ЗП официально и дебетовая таковой становится). У меня есть. Желательно МИР, тогда можно будет раскидать ее домочадцам через Газпромпей. Увы - у меня мастер.

На ней надо за месяц до заработка кэшбека иметь в среднем 10000 по месяцу. (можно загнать 310001 рубль на один день к 00:00 в месяц с 31 днем). Это позволит вывести впоследствии 1 балл = 1 рубль до суммы 10000р без оформления платных подписок и привилегий (вся эта компания ради них, подписка просто увеличит лимит кышбека до 40000р, но это актуально для тех кто тратит выше 170 тр по выбранным категориям и не боится заронить - потратить меньше, снять со счета накопления и пр. - штраф в виде абонентки 3000 в месяц)

Среднемесячный остаток на карте должен быть 120000+. Я решил просто держать +/- такую сумму. В конце месяца нехватку добить разовым вложением как в п.2. 6% в месяц это 72% годовых. Выгоднее депозита априори.

4. ПредНГ это период массовых трат. 6% это 2 дня жизни в месяц за счет ГПБ.

Сегодня. Ничего не предвещало. Зарплатная карта и много чего еще лет 10+. Не ИП, не дропер. не криптан. Капал 6% кешбэк, проценты по вкладу. И вдруг сегодня после попытки оплаты на WB шуруповерта и пачки кофе (+ в этот день еще были Перекресток и Ароматный мир) 2 из 3 карт блокируются. Причина не называется. Обещают связаться, но не связываются. Еду в офис банка - не могут помочь и не знают что делать, ибо даже не указана даже причина блокировки. Оставил в офисе обращение №2878961. И вроде же нормальный банк был...

Завтра попробую накатать жалобу в ЦБ.

Можно ли как-то "обналичить" мои страдания от их действий по суду?