РУСАЛ ввел в эксплуатацию первый электролизер на инертных анодах в рамках программы замены технологии ЭкоСодерберг. Компания первой в мире провела промышленные испытания этой технологии и довела ее до стадии внедрения. Теперь инертные аноды смогут замещать не только обожженные аноды (как планировалось изначально), но и более массовую технологию ЭкоСодерберг, на которой работают крупнейшие российские заводы.

Фото: ТАСС/Александр Манзюк

Инертные аноды принципиально меняют экологический профиль производства. Они не вступают в реакцию с кислородом, выделяющимся при разложении глинозема. В результате вместо углекислого газа в атмосферу выделяется чистый кислород — около 900 кг на каждую тонну алюминия. При этом полностью исключаются выбросы парниковых газов.

Исторически в алюминиевой промышленности сложились два подхода. Технология Содерберга (изобретена более ста лет назад) использует самообжигающиеся аноды: анодная масса постоянно подается в электролизер и спекается прямо в процессе. Это экономично и позволяет сделать производство непрерывным. На Содерберге в 1960-е построили крупнейшие заводы — Братский, Иркутский, Красноярский. Сегодня по этой технологии работают также Волгоградский, Кандалакшский и Новокузнецкий заводы.

РУСАЛ значительно усовершенствовал классическую технологию, создав ЭкоСодерберг. Компания оптимизировала состав анодной массы, снизила содержание пека, улучшила герметичность электролизеров. С 2016 года технологию внедрили на заводах. Позже разработали экологичный нефтяной пек, который практически обнуляет выбросы бензапирена. Построили 20 сухих газоочистных установок, улавливающих 99% газов. А компьютерный мониторинг вдвое сократил время разгерметизации электролизеров.

Вторая ключевая технология — обожженные аноды. Здесь аноды обжигают заранее в специальных печах, и вредные выбросы остаются на этом этапе. На обожженных анодах работают Саяногорский, Хакасский, Богучанский и Тайшетский заводы.

Обе классические технологии используют угольные аноды, поэтому алюминиевое производство остается крупным источником СО2: кислород, выделяющийся из глинозема, реагирует с углеродом. Инертные аноды эту реакцию исключают.

РУСАЛ испытывал инертную технологию с 2017 года, изначально нацеливаясь на замену обожженных анодов. Компания добилась стабильного получения алюминия сорта А7 (самого востребованного в мире) — это ключевое условие для масштабирования. За годы испытаний произвели 6 тысяч тонн металла и отгрузили клиентам.

Теперь сделан следующий шаг: первый электролизер с инертными анодами запущен на замену ЭкоСодербергу, рассказали в компании. Это открывает перспективу для модернизации большей части российского алюминиевого производства.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Человек, который превратил советский алюминий в личное состояние.

• Рос в хуторах Краснодарского края, воспитывался бабушкой и дедушкой. • Поступил на физфак МГУ. • Планировал стать ученым-физиком, сидеть в НИИ и двигать науку.

Но в 1991 году страна, которой нужны были физики, исчезла. Олег понял: законы Ньютона больше не работают, работают законы рынка.

Первый кэш: Сахар и Спекуляции

Пока другие студенты зубрили конспекты, Дерипаска с однокурсниками открыл «Военную инвестиционно-торговую компанию».

Чем занимались? • Покупали сахар дешево, продавали дороже. • Торговали металлом на товарных биржах.

Именно тогда он понял главную фишку России 90-х: Арбитраж цен. Внутри страны ресурсы стоили копейки (рубли), а за границей — доллары. Разница — в карман.

Почему Алюминий?

Дерипаска быстро смекнул: алюминий — это «упакованное электричество». В России электричество дешевое (спасибо советским ГЭС), рабочая сила копеечная. А металл на Лондонской бирже (LME) стоит дорого. Это был идеальный экспортный товар. Он начал скупать ваучеры у рабочих Саянского алюминиевого завода (СаАЗ). Ездил по поселкам, скупал акции за водку, продукты и мелкий кэш.

Алюминиевые войны: Кто реально держал рынок?

Чтобы понять крутость Дерипаски тех времён, нужно знать, с какими монстрами он сел играть за один стол. В 90-е алюминий контролировали не директора, а Trans World Group (TWG).

Что такое TWG? (Справка для пацанов с Моекс стрит) Чтобы понять масштаб: в середине 90-х эта группа контролировала почти 70% всего российского производства алюминия и стали. Союз британских денег и советской грубой силы.

В картель входили: • Братья Рубены (Дэвид и Саймон): Британские миллиардеры. Отвечали за финансы, международные продажи и лондонский лоск. • Братья Черные (Лев и Михаил): Бывшие «цеховики» из Ташкента. Отвечали за «работу на земле» в России: договориться с директорами, «решить вопросы» с бандитами, пробить законы.

Главное изобретение: Толлинг (Tolling)

Именно TWG подсадила Россию на эту иглу. • Схема: TWG привозит на российский завод сырье (глинозем) из-за границы. Завод его перерабатывает. TWG забирает готовый алюминий и увозит на экспорт. Завод не покупает сырье и не продает металл. Он оказывает услугу по переработке. • Итог: Вся прибыль оседала в офшорах. Завод получал копейки на зарплату, чтобы печи не остыли, а бюджет РФ — дырку от бублика вместо налогов.

Теневые партнеры

Когда говорят про TWG, нельзя не упомянуть их «силовой блок». По данным СМИ тех лет, партнером братьев Черных была Измайловская ОПГ и её лидер Антон Малевский. Алюминиевые заводы тогда штурмовали не юристы с папками, а ребята в кожанках. Чтобы твои активы не отжали конкуренты (например, «Уралмашевские» или татарские группировки), нужна была своя армия. Малевский эту армию предоставлял. В такой «теплой» компании Дерипаска стал гендиректором СаАЗа. Ему было 26 лет.

Survival Mode

Дерипаска был наемным менеджером TWG. Они поставили его рулить СаАЗом, потому что считали молодым и управляемым. Так они считали...

Что он сделал важного для бизнеса? • Остановил воровство: Металл тащили вагонами. Дерипаска жестко перекрыл каналы местным бандитам. Ему угрожали, в машину стреляли (по легендам — из гранатомета, но промахнулись). Было так же сделано много другой операционной работы.

В конце 90-х империя TWG треснула.

Братья Черные поссорились между собой, их «крыша» в правительстве ослабла. Дерипаска понял: пора становиться собственником, а не управляющим у офшорных дядей. (Кстати, понял он это одновременно с господином Лисиным из НЛМК).

Он провернул красивую комбинацию: • Сделал допэмиссию акций (размыл доли партнеров из TWG). • Объединился с новыми союзниками (Романом Абрамовичем). • Выдавил братьев Черных и Рубенов из бизнеса.

Империя TWG рухнула, а на её месте появился «Русский алюминий» (Русал).

Братьям выплатили отступные, и они покинули российский бизнес. Михаил Черной потом долго судился с Дерипаской в Лондоне, но проиграл (отозвал иск).

Фактор «Семьи»

Нельзя не упомянуть главный социальный лифт того времени. В 2001 году Дерипаска женился на Полине Юмашевой. • Отец Полины — Валентин Юмашев (глава администрации Ельцина). • Отчим Полины — сам Борис Ельцин.

Олег стал членом «Семьи» в самом прямом смысле. Это дало ему броню на долгие годы. (В 2018-м они развелись, но империя уже была построена).

Кризис 2008: Классика нагруженных долгом

К 2008 году Дерипаска был самым богатым человеком России ($28 млрд). Он скупал всё: заводы, стройки, автопром (ГАЗ), аэропорты. Но всё это было в кредит. Когда рынки рухнули, к нему пришёл Коля Маржин. Долги составляли $20 млрд. Его спасло государство (ВЭБ дал денег) и лично Путин (знаменитая сцена в Пикалево: «Авторучку мне верните»). Сразу после публичной порки госбанки (ВЭБ и ВТБ) залили долговую яму Дерипаски многомиллиардными кредитами, закрыв те самые страшные маржин-коллы. Фактически, государство спасло его от банкротства и потери активов, которые иначе ушли бы западным кредиторам за долги. Сделка была простой: ты терпишь выволочку на камеру, а мы спасаем твою империю деньгами из казны. Потому что ты плохой парень, но наш парень.

Что сейчас?

1. Сделка века (План Баркера) В 2018 году США включили Дерипаску в SDN-лист (черный список). Это грозило смертью для «Русала» — с ним никто в мире не мог торговать

Чтобы спасти заводы, Олег пошел на беспрецедентный шаг: он отказался от контроля. • Снизил свою долю в En+ (материнская компания) ниже 50%. • Ввел в совет директоров независимых иностранцев.

Санкции с компаний сняли, но Дерипаска де-юре перестал быть их единоличным хозяином. Де-факто же его влияние никуда не делось.

2. Главный оппозиционер… экономической политики

Сейчас Дерипаска — главный критик Эльвиры Набиуллиной. В своем Телеграм-канале он ведет крестовый поход против высокой ставки ЦБ. Его логика проста: «Дайте дешевые деньги, и мы построим новую страну». ЦБ отвечает: «Будет инфляция». Этот баттл длится годами. Мы все с вами знаем, что не будет Черешни при ставке 18 )))

3. Феодал Юга

Дерипаска строит империю внутри России. • Агробизнес: Его «Кубань» — один из крупнейших землевладельцев. • Аэропорты: Контролирует хабы юга: Краснодар, Сочи, Анапа. • Логистика и стройка: Активно осваивает Сибирь и Дальний Восток.

Рекордный экспорт в Китай, долг и отрицательная расчетная стоимость акций — сложная ситуация для инвестора. Как разобраться в этих противоречивых сигналах? Эта статья будет полезна инвесторам, которые ценят не только рост выручки компании, но и финансовую устойчивость. Я помогу разобраться в противоречивых сигналах от «Русала» уже сегодня.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Как «Русал» адаптируется к новым вызовам.

«Русал» входит в число мировых лидеров по производству алюминия. Мощности компании огромны: она может выпускать 3,75 млн тонн алюминия и 7,77 млн тонн глинозема в год.

Сейчас «Русал» активно перестраивает свои процессы, подстраиваясь под изменения на мировом рынке. Главный точка для роста — это разворот основного канала поставок в страны Азии. Например, за восемь месяцев 2025 года Китай нарастил импорт российского алюминия на 64%. Это позволило компенсировать снижение продаж в Европу и США.

Параллельно с перестройкой логистики компания проводит масштабную модернизацию четырех своих заводов в Сибири. Чтобы сделать управление инвестициями более эффективным, в конце сентября 2025 года были созданы две отдельные компании: «Енисейский алюминиевый завод» в Красноярске и «Ангарский алюминиевый завод» в Братске. Только в первом полугодии 2025 года объем инвестиций в этот проект составил 707 млн долларов.

Для укрепления своей сырьевой базы «Русал» активно вкладывается так же и в зарубежные активы. Компания завершила первый этап покупки доли в индийском глиноземном заводе Pioneer и ранее приобрела долю в китайском производителе Hebei Wenfeng. Это позволит снизить зависимость от дорогостоящих закупок сырья на открытом рынке.

«Русал» действует в условиях, знакомых другим российским компаниям-лидерам, таким как «Норникель» или ВСМПО-Ависма. Запреты на поставки и высокие пошлины со стороны западных стран заставили перекраивать глобальные цепочки поставок цветных металлов.

Оценка стоимости «Русала» методом дисконтирования денежных потоков.

Для прогнозирования будущей стоимости компании мы используем метод дисконтированных денежных потоков (DCF). Этот подход основывается на исторических данных и предполагаемых темпах роста.

За основу взяты квартальные отчеты РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составляет два года. Мы предполагаем консервативный годовой рост в 2,0%.

Ставки дисконтирования учитывают текущую стоимость денег. Использованы средневзвешенные ставки по данным Банка России на 08.09.2025: 12,65% в долларах и 15,46% в рублях.

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в прилагаемой галерее. Это позволяет отследить историческую траекторию развития компании.

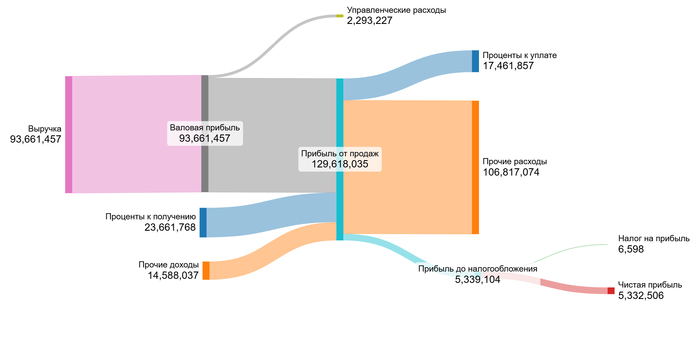

2022 год.

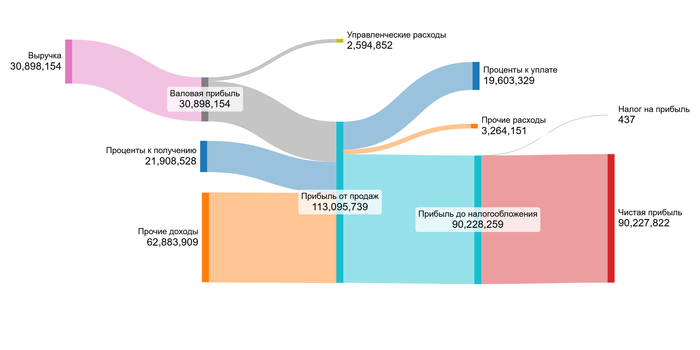

2023 год.

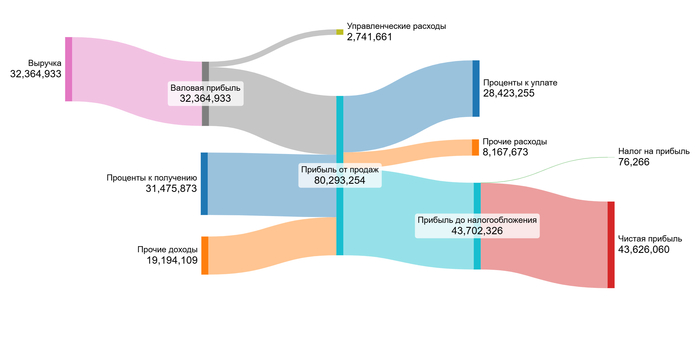

2024 год.

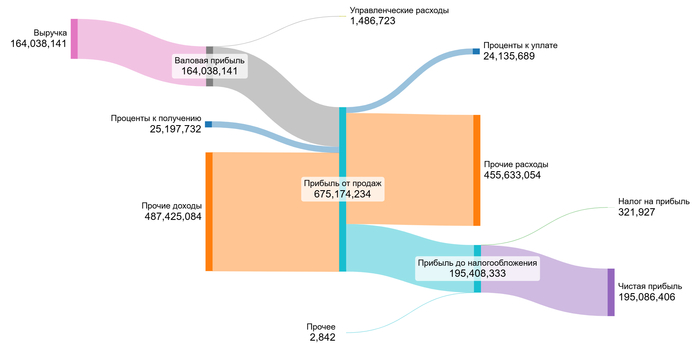

1 полугодие 2025 года.

Анализ диаграмм показывает резкий рост выручки и прибыли в 2025 году. Исторически выручка сохраняла стабильность в 2023-2024 гг.

Валовая прибыль повторяет динамику выручки. Прибыль от продаж демонстрирует устойчивую положительную динамику до скачка в 2025 году. Проценты к получению и уплате стабильно высоки, указывая на значительные заемные операции.

Ключевой особенностью являются экстремальные колебания прочих доходов и расходов, которые определяют итоговую чистую прибыль. Именно прочие операции, вероятно связанные с переоценкой активов и курсовыми разницами, были основным драйвером волатильности финансового результата.

В ближайшие 2 года основным драйвером показателей, помимо операционной деятельности, вероятно, останутся прочие доходы/расходы, а также динамика процентных ставок, влияющая на финансовые результаты компании.

Поскольку «Русал» является холдингом, анализ долевого вклада отдельных статей в выручку нецелесообразен. Мы переходим непосредственно к расчету стоимости на основе средних значений финансовых показателей.

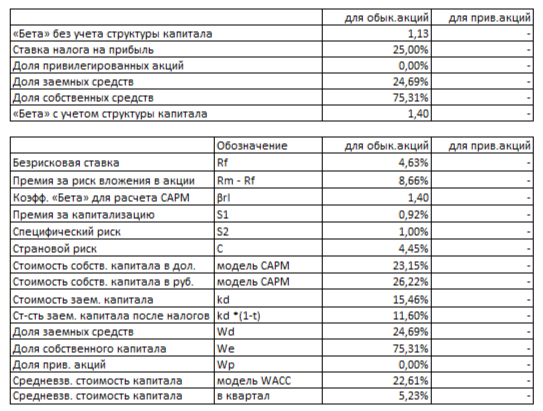

Далее рассчитываем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних гособлигаций США — 4,63%. Учтены премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (0,92%) и специфические риски компании (1,00%).

WACC Русала на 1 полугодие 2025 года.

Рассчитанная WACC составила 22,61%. Этот показатель ниже среднего по отрасли (23,78%), что указывает на относительно меньшую стоимость привлечения капитала и может положительно повлиять на итоговую расчетную стоимость бизнеса. Для инвестора это сигнал о сравнительно умеренном уровне риска.

Расчет стоимости акций «Русала».

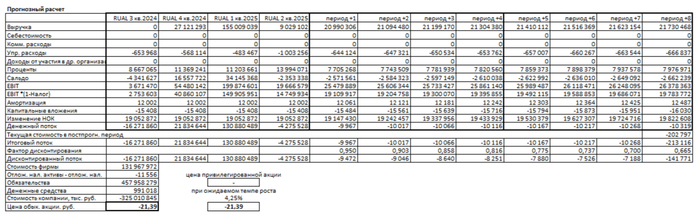

Мы смоделируем два сценария для оценки стоимости компании методом DCF. Этот метод суммирует все будущие денежные потоки и вычитает текущие долговые обязательства.

Итоговый расчет Русала на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 2% расчетная стоимость одной акции составляет -21,39 руб. Это на 169% ниже рыночной цены. Отрицательное значение указывает на высокую долговую нагрузку. Текущих доходов может не хватить для полноценного обслуживания долга. Это сигнал для инвесторов тщательно оценить возможности компании.

Сценарий 2: Расчетный рост При ожидаемом темпе роста 4,25% стоимость акции также показывает -21,39 руб. Разница с рынком сохраняется на уровне 169%. Оба сценария демонстрируют одинаковый результат из-за доминирующего влияния долга в расчетах. Компании необходимо наращивать операционную прибыль для улучшения показателей.

Лично я рассматриваю компанию для вложений только когда ее расчетная стоимость превышает обязательства. Пока этот баланс не достигнут, разумнее наблюдать за развитием ситуации.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Вывод: стоит ли инвестировать в «Русал»?

Мы начали с вопроса: что стоит за деятельностью «Русала» в условиях роста экспорта в Китай и отрицательной расчетной стоимости акций? Ответ прост: компания показывает высокую операционную эффективность и растущую прибыль, но пока не делится ею с акционерами. Все средства уходят на модернизацию и погашение долга. Инвестировать в «Русал» возможно имеет смысл, если вы верите в его долгосрочный рост после разворота на восток и завершения текущих инвестиций.

А вы бы купили «Русал» сейчас — ради будущего роста или всё же надеетесь на дивиденды?

Если вам было полезно — поставьте лайк и подпишитесь на мой блог в Telegram. Там я каждый день по будням разбираю реальные компании, считаю их стоимость. Уверен, вы найдёте там что-то ценное для своего портфеля!

Новая линия непрерывного литья на предприятии в г. Михайловске Свердловской области позволила компании увеличить литейные мощности предприятия примерно в 1,5 раза. Ежегодный объем выпуска алюминиевой заготовки может достигать 18 000 тонн. Это полностью обеспечит потребности завода в сырье для производства фольги и алюминиевой ленты, а также позволит освоить выпуск новых видов продукции.

Как рассказали в компании Русал, при реализации проекта были применены энергоэффективные решения. Использование газа вместо электроэнергии для плавления металла позволит снизить расходы на энергоносители на 10%. Новая система литья также улучшит качество поверхности заготовки и сократит использование расходных материалов.

Завод «Уральская фольга» специализируется на производстве алюминиевой фольги и ленты. Новая линия является ключевым звеном в технологической цепочке предприятия, позволяя увеличить объемы выпуска конечной продукции и расширить ассортимент.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.

💭 Анализируем текущее положение компании и ее инвестиционную привлекательность...

💰 Финансовая часть (1 п 2025)

📊 Объем произведенного алюминия сократился на 2%, продажа металла увеличилась на 22% благодаря использованию запасов. За счет роста цен на металл общая выручка достигла 7,52 млрд долларов, увеличившись на 32%. Однако себестоимость продукции поднялась почти на 40%, составив 6,11 млрд долларов. EBITDA оказалась ниже прошлогоднего уровня на 4,8%, достигнув отметки в 748 млн долларов, а рентабельность EBITDA упала до 10%. Несмотря на положительную динамику валовой прибыли (+7,7%), операционная прибыль резко снизилась на 42,7%.

💳 Результатом стало появление чистого убытка в размере 87 млн долларов, тогда как в прошлом году компания зафиксировала чистую прибыль в 565 млн долларов. Кроме того, повышение расходов и усиление национальной валюты привели к негативному свободному денежному потоку (-127 млн долларов). Вследствие этого чистый долг увеличился на 15%, достигнув суммы в 7,4 млрд долларов, а соотношение долгового бремени к EBITDA ухудшилось до 5,1х по сравнению с прошлым показателем в 4,3х.

✔️ Операционная часть (1 п 2025)

🏭 Заводы Русала значительно нарастили железнодорожный экспорт алюминия — на 26%, достигнув объема в 1,78 млн тонн. Общий объем перевозки алюминия с заводов компании вырос на 15% и составил 2,03 млн тонн. Однако внутренние российские поставки сократились почти на треть — до 250 тысяч тонн. Ранее российское предприятие Белая Калитва («Алюминий Металлург Рус») тоже занималось транспортировкой металла внутри страны.

⚠️ Несмотря на рост объемов поставок, большая часть предыдущего года характеризовалась снижением экспорта алюминия из-за введения новых ограничений. Весной 2024 года США и Великобритания наложили эмбарго на российский алюминий, медь и никель, изготовленные после апрельского запрета. Это усилило проблемы с внешними платежами и снизило объемы международных продаж цветных металлов.

⏯️ Компания начала испытания микрокремнезема в аграрной компании. Это удобрение частично заменит традиционные азотно-фосфорно-калийные удобрения. Эксперименты показали его эффективность в повышении стрессоустойчивости и продуктивности растений, а также способности аккумулировать влагу. Испытания проходят в Хакасии на 45 демо-полях. При успешном завершении будет начата сертификация.

🇮🇳 Русал завершил первую стадию сделки по приобретению 26% акций индийского завода Pioneer Aluminium Industries Limited за $243,75 млн. Ранее было объявлено о намерении приобрести до 50% долей в компании. Завод обладает проектной мощностью 1,5 тонны в год, сделка осуществляется поэтапно.

📌 Итог

🤷♂️ Компания продолжает сталкиваться с трудностями в поддержании достаточной рентабельности вследствие увеличения стоимости исходных материалов для изготовления алюминия. Санкционное послабление может вызвать сильную переоценку котировок, но это спекуляции, а не инвестиции. Фундаментально у компании проблемы, и текущие котировки отражают реальность: Русал не выглядит дешёвым для бизнеса с нестабильными финансовыми результатами и отсутствием дивидендных выплат.

🤔 Компания находится в состоянии балансирования между успехом и рисками, где успех во многом зависит от внешних факторов и способности менеджмента эффективно управлять текущей ситуацией.

🎯 ИнвестВзгляд: Идеи нет.

📊 Фундаментальный анализ: 🟰 Держать - нестабильные финансовые результаты вполне предсказуемы, но потенциал у компании при стабилизации геополитической напряженности достаточно высокий.

💣 Риски: ⛈️ Высокие - зависимость от рыночной конъюнктуры, неблагоприятные внешние условия и значительное увеличение долговой нагрузки делают риски крайне значительными.

💯 Ответ на поставленный вопрос: Решение о покупке лучше отложить до появления позитивных изменений.

💭 Рассмотрим ключевые финансовые показатели, операционные результаты и стратегические планы компании...

💰 Финансовая часть (за 2024 год)

📊 Выручка компании уменьшилась несущественно, опустившись с $ 12,2 млрд в 2023 году до $ 12,08 млрд в 2024-м. Однако значительно выросли другие финансовые показатели: чистая прибыль увеличилась почти втрое, достигнув $803 млн, скорректированная EBITDA удвоилась, поднявшись до $ 1,494 млрд, а прибыль до налогообложения возросла примерно в четыре раза, став равной $858 млн.

🗓️ Несмотря на улучшение показателей EBITDA, слабый свободный денежный поток обусловлен ростом инвестиционных расходов и увеличением кредитной нагрузки. Отмечается значительное снижение цен на сырье (глинозём), что положительно сказалось на финансовых показателях предприятия, тогда как цена на алюминий слегка повысилась, укрепляя финансовое состояние компании.

🇨🇳 Китайское рейтинговое агентство China Chengxin International Credit Rating (CCXI) присвоило РУСАЛу высший кредитный рейтинг AAA со стабильным прогнозом. Это подтверждает способность компании своевременно обслуживать долговые обязательства даже в условиях экономической нестабильности.

✔️ Операционная часть (1 п 2025)

🏭 Заводы Русала значительно нарастили железнодорожный экспорт алюминия — на 26%, достигнув объема в 1,78 миллиона тонн. Общий объем перевозки алюминия с заводов компании вырос на 15% и составил 2,03 миллиона тонн. Однако внутренние российские поставки сократились почти на треть — до 250 тысяч тонн. Ранее российское предприятие Белая Калитва («Алюминий Металлург Рус») тоже занималось транспортировкой металла внутри страны.

⚠️ Несмотря на рост объемов поставок, большая часть предыдущего года характеризовалась снижением экспорта алюминия из-за введения новых ограничений. Весной 2024 года США и Великобритания наложили эмбарго на российский алюминий, медь и никель, изготовленные после апрельского запрета. Это усилило проблемы с внешними платежами и снизило объемы международных продаж цветных металлов.

😎 Развитие

⏯️ Компания начала испытания микрокремнезема в аграрной компании. Это удобрение частично заменит традиционные азотно-фосфорно-калийные удобрения. Эксперименты показали его эффективность в повышении стрессоустойчивости и продуктивности растений, а также способности аккумулировать влагу. Испытания проходят в Хакасии на 45 демо-полях. При успешном завершении будет начата сертификация.

🤔 В планах приобрести до 50% акций индийского глиноземного завода Pioneer Aluminium Industries. Мощность завода — 1,5 млн тонн глинозема в год. Сделка пройдет в три этапа с общей стоимостью 244 млн долларов. После завершения сделки самообеспеченность глиноземом возрастет до более 90%, что повысит EBITDA на 20–25% в год.

💸 Дивиденды

📛 Компания приняла решение не выплачивать дивиденды ни за 2024 год, ни за первый квартал 2025 года. Такое решение является ожидаемой мерой.

📌 Итог

🤷♂️ Компания продолжает сталкиваться с трудностями в поддержании достаточной рентабельности вследствие увеличения стоимости исходных материалов для изготовления алюминия. Санкционное послабление может вызвать сильную переоценку котировок, но это спекуляции, а не инвестиции. Фундаментально у компании проблемы, и текущие котировки отражают реальность: Русал не выглядит дешёвым для бизнеса с нестабильными финансовыми результатами и отсутствием дивидендных выплат.

🎯 ИнвестВзгляд: Риски высоки - идеи сейчас нет.

💯 Ответ на поставленный вопрос: Компания находится в состоянии балансирования между успехом и рисками, где успех во многом зависит от внешних факторов и способности менеджмента эффективно управлять текущей ситуацией. Безусловно - это "крепкий орешек", а временные трудности испытывают компанию на прочность.

На заводе «РУСАЛ Кремний Урал» в Каменске-Уральском запустили производство таблетированных лигатур железа и титана. Эти добавки используются при изготовлении алюминиевых сплавов — титан делает металл прочнее, а железо придает твердость и устойчивость к высоким температурам.

Мощности нового производства позволяют выпускать до 3 тысяч тонн лигатур в год. Этого хватит, чтобы обеспечить потребности российских алюминиевых заводов. Раньше такие добавки приходилось закупать за рубежом.

1/2

На проект потратили 133 млн рублей. Теперь РУСАЛ сможет не только обеспечивать свои предприятия, но и продавать лигатуры другим производителям алюминиевых сплавов, сообщили в пресс-службе правительства Свердловской области. Завод «РУСАЛ Кремний Урал» — один из основных производителей кремния в России.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.