0 просмотренных постов скрыто

Новые машины с пробегом до 450 км, которые приехали на страховой аукцион!

Листая сториз, наткнулся на канал со страхового аукциона IAAI, внимание привлек один из красивейших кузовов 2025 PORSCHE 911 CARRERA 4 GTS, сам на похожем откатал пару месяцев, так что в целом могу понять владельца, который смог проехать всего лишь 400 км и удачно разложился в пригороде Сиэттла.

Скорость ошибки не прощает и законы физики знает лучше водителя, но здесь в минус ушла только страховая, новый Carrera GTS при покупке стоил около 250.000 долларов.

И стало интересно, а что еще попадает на аукцион с таким малым пробегом, и как часто в ДТП виноват именно водитель?

Погуглил, оказалось, что США уже не первый автомобильный рынок США, а уступили Китаю, но за 2025 год было продано почти 16 миллионов автомобилей, может чуть больше, или чуть меньше, но в любом случае цифра колоссальная, и это касается только новых автомобилей.

По отчетам страховых компаний есть тоже интересная инфа, водители новых авто в течение первых шести месяцев в два раза чаще попадают в аварии. Это связывают с периодом привыкания к особенностям управления, еще бы возраст водителей увидеть, чтобы провести логическую цепочку, ведь явно здесь лидировать будут новички.

Пошел на аукцион, сделал выборку по году 25-26, у них модельный 26 начинается в сентябре октябре и поэтому некоторые машины определяются как 26 год и получилось в продаже почти 15000 относительно новых автомобилей, сюда входят автодома, прицепы, техника, в общем любая автомобильная техника.

Чемпионом по пробегу стал коммерческий грузовик Peterbilt, который до момента столкновения пробежал 280.000 км, и это за год! Получается 24.000 км в месяц и почти 800 км каждый день.

Надеюсь он в кого-то влетел не от усталости и бесконечности нахождения за рулем.

Из легковушек с подтвержденным 25 годом стала Камри, которая за 10 месяцев пробежала 160.000 км, тоже приличные 16.000 км в месяц или 530 км в день. Тоже лобовой удар, явно водитель что-то прощелкал.

Но меня интересовали только машины с пробегом до 400 км, так более интересная выборка, кому повезло затоталить новый авто и возможно даже не доехать до дома.

В США, где стоимость квалифицированного ручного труда высока, даже незначительное ДТП может привести к дорогому ремонту и очень часто страховым компаниям проще продать годные остатки, так как стоимость восстановления будет близка к рыночной стоимости нового авто.

2026 CADILLAC VISTIQ PLATINUM, новая электричка, пробег 400 км.

А дальше будем гадать на кофейной гуще, по мне так водитель не виновен, кто-то неудачно въехал в него. Стоимость новой 100.000 долларов.

2026 HONDA ODYSSEY EX-L, пробег 400 км, легчайший удар, который поначалу даже и не заметил, привел в вскрытию передних подушек безопасности

Вторичное повреждение Biohazard, в целом это биологическое или химическое загрязнение, опасное для здоровья человека. Это может быть как серьезное ДТП, в результате которого человек погиб в машине, так и просто запачканная подушка безопасности кровью из сломанного носа.

2025 TOYOTA GR86, пробег 400 км, здесь явно не хватило опыта и тормозов. И даже всемогущий Мишлен не помог, удивительно видеть приличную резину на японце, когда на более премиальных немцев ставят никчемный Пирелли или Бриджстоун.

2026 BMW X5 XDRIVE40I, пробег 400 км, машина попала в замес сразу с двух сторон, новая обошлась владельцу под 80.000 долларов

2025 TESLA CYBERTRUCK CYBERBEAST, в таком ракурсе выглядит мега агрессивоно, пробег меньше 400 км, и стоимость новой под 100.000 долларов.

2025 MERCEDES-BENZ GLS 450 4MATIC, пробег 300 километров, по факту машина вообще 24 года, год стояла, ждала своего покупателя, который еще и скидку снял с дилера за годовалый авто, и на 20 светофоре кто-то его догнал.

2025 TESLA MODEL 3 LONG RANGE REAR-WHEEL DRIVE, пробег 300 км, и повреждения по кругу, даже интересно, какую машину выберут дальше, такую же модель или что-то новое?

а как бы поступили вы?

2025 VOLKSWAGEN ID.4 PRO S PLUS, пробег 300 км, удар четко по центру, явно кто-то пропустил знак уступи дорогу

2025 CHEVROLET SUBURBAN 4WD Z71 -пробег 300 км, и автомобиль явно приуныл, да водитель явно тоже.

2025 JEEP WRANGLER 4XE WILLYS 4XE, 300 км, повреждения в задней левой части, неужели раму повело вместе с колесом?

2025 TESLA MODEL 3 LONG RANGE REAR-WHEEL DRIVE, пробег 250 км, их много, такое чувство что их водители пытаются выжать все соки из этих малышек, и многим это удается.

2026 CHEVROLET SILVERADO 1500 4WD STANDARD BED LT, пробег 250 км, владельцы пикапов тоже стараются не отставать от быстрых седанов и многие успевают)

2025 MINI HARDTOP COOPER S, лупоглазика хватило на 200 км)

2025 AUDI Q6 E-TRON PREMIUM PLUS QUATTRO, 180 км, на этой машине хоть один полный цикл зарядки батареи был?)

2025 BMW X1 M35I, пробег 170 км, еще одному быстрому БМВ не хватило тормозов.

Ну и завершу подборку 2025 JEEP GRAND CHEROKEE LIMITED 4X4, который на пробеге 170 км умудрился даже сделать уши.

Надеюсь все живы здоровы

Скоро опубликую подборку битых машин с пробегом до 100 км!

Жаль наш автомобильный рынок не может предложить автомобилистам такой выбор моделей, по достаточно вменяемым ценам(

Показать полностью

22

Total - Камасутра (4к 2025)

@support, я честно пытался, уже не первый раз залить видео на ваш говносервис, сначала вы говорили про 500 мегабайт, но этот видос весит меньше 462, он не один такой, я заливаю, там идёт пролистывание, а потом выдаёт -сорян братан, не получилось-не срослось, меняйте ваш сраный кодек, он у вас не поддерживает ни av1, mov, ff9, да вообще он на уже древнем fp265 тупо падает. Вам ресурс нужен только для выкачивания бабла ?

О, кстати, я приобрёл вчера новый смарт, летят обновы и рекомендуемые приложения, вкупе со скамом, но я зашёл в сам магазин, чтобы скачать приложение Pikabu, а его нет, вот реально Max который тут все хейтят есть, а пикабу нету

чёт я разошёлся, не по теме немного )

Показать полностью

1

Стратегия ставок на тотал больше 2.5 от нейросети

Золотое сечение футбола: Прогрессивная стратегия ставок на тотал больше 2.5

Введение: Почему ТБ 2.5 остается "золотой жилой" для профессиональных беттеров

В мире беттинга существует несколько универсальных стратегий, которые выдерживают проверку временем. Ставки на тотал больше 2.5 голов в футболе — одна из таких стратегий, которая при правильном подходе может обеспечить стабильный долгосрочный доход. В этой статье мы раскроем уникальную прогрессивную систему, основанную на глубоком анализе данных и математических закономерностях, которая позволит вам значительно повысить процент выигрышных ставок на ТБ 2.5.

Математическое обоснование: Почему именно 2.5?

Тотал 2.5 не случайно стал стандартом в линиях букмекеров. Средняя результативность в топ-5 европейских лиг за последние 10 сезонов составляет 2.62 гола за матч. Это математически обоснованная "точка равновесия", которая делает ставки на ТБ 2.5 особенно интересными.

Распределение голов в матчах топ-лиг выглядит следующим образом:

0 голов: ~7%

1 гол: ~14%

2 гола: ~24%

3 гола: ~22%

4+ голов: ~33%

Таким образом, историческая вероятность прохода ТБ 2.5 составляет около 55%. Это делает данный показатель идеальным для разработки долгосрочных стратегий.

Трехфазная система анализа для ставок на ТБ 2.5

Наша уникальная система основана на трех взаимосвязанных аналитических фазах:

Фаза 1: Идентификация высокорезультативных лиг

Не все футбольные лиги одинаково результативны. Ниже представлена таблица средней результативности по ведущим лигам за последние три сезона:

Ключевой вывод: Сосредоточив внимание на Бундеслиге и Эредивизи, вы уже повышаете базовую вероятность прохода ТБ 2.5 до 60-65%.

Фаза 2: Анализ командных трендов и встречных стилей

На проход тотала больше 2.5 значительно влияют стили игры команд и их совместимость. Необходимо анализировать:

Коэффициент атаки/обороны команды:

Атакующий коэффициент = количество забитых голов / среднее по лиге

Оборонительный коэффициент = количество пропущенных голов / среднее по лиге

Индекс результативности матча (ИРМ):

ИРМ = (АтК_хозяев × ОбК_гостей + АтК_гостей × ОбК_хозяев) / 2

Где:

АтК — атакующий коэффициент

ОбК — оборонительный коэффициент

Если ИРМ > 1.2, вероятность прохода ТБ 2.5 возрастает до 70-75%.

Фаза 3: Анализ временных паттернов и контекстуальных факторов

Третья фаза включает анализ:

Временных трендов (матчи в середине недели статистически более результативны)

Сезонных факторов (результативность обычно растет к концу сезона)

Турнирной мотивации (команды, сражающиеся за выживание или попадание в еврокубки, чаще играют результативно)

Физического состояния (усталость от плотного графика обычно ведет к увеличению количества голов)

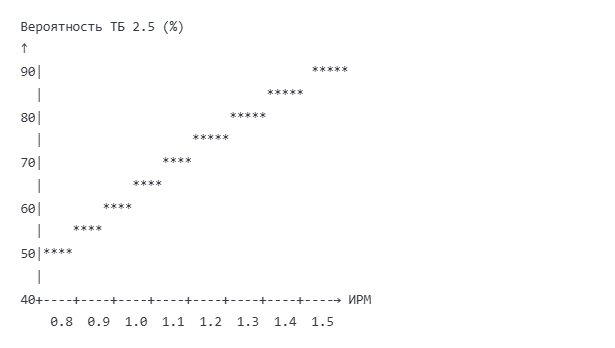

Визуализация стратегии: Статистический анализ результативности

Рассмотрим график, демонстрирующий зависимость между Индексом результативности матча (ИРМ) и вероятностью прохода ТБ 2.5:

График наглядно показывает, что при ИРМ выше 1.3 вероятность прохода ТБ 2.5 превышает 75%.

Прогрессивная модель управления банкроллом для ставок на ТБ 2.5

Для максимизации прибыли при ставках на ТБ 2.5 рекомендуется использовать модифицированный метод Келли:

Размер ставки = (p×k - 1) / (k - 1) × f × Банк

Где:

p — вероятность исхода (рассчитывается через ИРМ)

k — коэффициент букмекера

f — коэффициент Келли (рекомендуемое значение 0.25-0.5)

Данная формула позволяет оптимизировать размер ставок в зависимости от вероятности исхода и коэффициента, что обеспечивает долгосрочный рост банка.

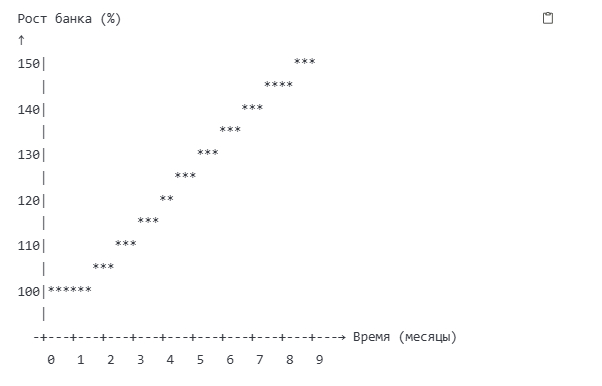

Эффективность стратегии: Практические результаты

Применение описанной трехфазной системы с прогрессивной моделью управления банкроллом показывает следующие результаты:

При стандартном подходе к ставкам на ТБ 2.5: ROI ~2-3%

При использовании только Фазы 1 (выбор результативных лиг): ROI ~5-7%

При использовании Фаз 1+2 (лиги + индекс результативности): ROI ~10-12%

При использовании полной трехфазной системы: ROI ~15-18%

График динамики банка при использовании полной системы выглядит следующим образом:

Применение на практике: 5 шагов к успешным ставкам на ТБ 2.5

Выбор матча: Сосредоточьтесь на играх из Бундеслиги и Эредивизи

Расчет индекса: Вычислите ИРМ для выбранного матча

Оценка контекста: Проанализируйте временные и контекстуальные факторы

Расчет вероятности: Определите вероятность прохода ТБ 2.5

Управление банком: Рассчитайте оптимальный размер ставки по формуле Келли

Ловушки и типичные ошибки при ставках на ТБ 2.5

Игнорирование погоды: Сильный дождь снижает результативность на 12-15%

Переоценка травм защитников: Отсутствие ключевых защитников повышает вероятность ТБ 2.5 лишь на 5-7%

Недооценка травм ключевых нападающих: Может снизить результативность на 15-20%

Игнорирование тактических особенностей тренеров: Стиль тренера может изменить ожидаемую результативность на 10-15%

Заключение: Эволюция стратегии и адаптация к изменениям рынка

Представленная стратегия ставок на ТБ 2.5 демонстрирует эффективность при долгосрочном применении. Однако важно помнить о постоянной эволюции футбола и адаптировать параметры стратегии к изменениям в игре.

Регулярно пересматривайте значения ИРМ, корректируйте весовые коэффициенты в зависимости от изменений в тактиках и тенденциях современного футбола. Успешный беттинг — это непрерывный процесс обучения и адаптации.

С правильным подходом к анализу данных и дисциплинированным управлением банкроллом, ставки на тотал больше 2.5 могут стать вашим стабильным источником дохода в мире спортивных ставок.

Показать полностью

4

Страховая не доплатила по КАСКО. Суд сказал - доплатить!

В результате аварии автовладелец лишился своей машины: она была разбита и восстановлению не подлежала. Страховая компания выплатила ему возмещение по программе КАСКО, но размер выплаты не покрывал всю стоимость автомобиля, на которую он оценивался на момент аварии.

Тогда автовладелец подал в суд иск, требуя взыскать с виновника ДТП разницу между стоимостью автомобиля и полученной суммой страховки. Но суды отказали ему, посчитав, что такое взыскание приведет к образованию у истца неосновательного обогащения.

Верховный суд РФ отменил решения и направил дело на пересмотр, отметив следующее: страховая выплата и возмещение причиненного ущерба — это совершено разные понятия (страховое возмещение предусматривается соглашением, а ответственность виновника ДТП определяется законом).

Поэтому потерпевший может требовать возместить ущерб в размере, превышающем сумму полученных страховых выплат (ВС РФ, № 75-КГ23-4-К3).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

Страховая списала машину в "тотал" с помощью какой-то странной схемы. Как с этим бороться? Нужна ваша помощь, Пикабу!

Хочу поведать такую свою историю, надеюсь на всепобеждающую силу Пикабу. Попал я в аварию на своем автомобиле Шкода Актавия 2021 г.в.. Ну как попал, влетел мне в «зад» грузовик Hino, а я соответственно, ударил впереди стоявший Ford Transit, т.е. вот такой «бутерброд». По справке ГИБДД я, однозначно, потерпевшая сторона. Авария произошла в начале Октября 2023 года. Машина находится в автокредите. Есть договор КАСКО на 2 млн. рублей, страхователь РЕСО-гарантия. Машину решил ремонтировать, т.к. выплаты ничего не принесут, я только кредит ими смог бы погасить. Со слов страховой после осмотра машины Страховым комиссаром мне предварительно одобрили лимит в 1 млн. рублей на ремонт. Ждал месяц очередь только на детализацию в СТО, по итогам детализации СТО отправила в страховую запрос на увеличение лимита до 1 270 тыс. рублей. Страховая направила своего эксперта на повторную детализацию ущерба. Страховой эксперт детализацию ущерба подтвердил, и в конечном итоге страховая согласовала подтверждение увеличение сметы на ремонт.

Оказалось, что отсутствуют в наличии примерно 6 позиций из списка запчастей на замену. Это ожидаемо, все мы понимаем, какая сейчас логистика из Европы. Однако, запчасти были заказаны и смета согласована. Тем не менее, к моменту прихода запчастей, т.е. сейчас СТО утверждает, что запчасти пришли, стоимость их «выросла» и СТО отправила страховой в одностороннем порядке на согласование очередное увеличение сметы ремонта, теперь на сумму 1511тыс рублей. Страховая в свою очередь, рассмотрев данное обращение приняла решение о нецелесообразности ремонта и передала дело о страховом случае в отдел «тотального ущерба».

В данном отделе мне сказали, что решение уже принято и ремонт автомобиля производится, не будет, т.к. стоимость ремонта превысили 75% от стоимости суммы страхового полиса.

Я не могу понять как такое возможно, если ходовая у машины вообще не повреждена, я доехал с места аварии до дома вообще своим ходом.

И более того, уже была согласована смета на 1270тыс. рублей. Этот документ у меня на руках.

Получается, что цены на запчасти изменились уже после того, как их доставили? Выглядит как какая-то дешевая махинация со сговором страховой и СТО.

Есть ли какой-нибудь закон, который регламентирует деятельность страховой/СТО, потому что вот это изменение согласованной сметы задним числом выглядит слишком подозрительно.

Можно ли обратиться в роспотребнадзор или в какие-либо другие инстанции по поводу этой ситуации?

В общем, резюмируя: вопрос тут в том, как тут лучше поступить.

Машину брали за 2 млн, а теперь она стоит около 3+.

Страховых выплат ранее никаких не производилось.

Согласиться со страховой на полную гибель и забрать 2 млн? Но тут дело еще в том, что банк выступает бенефициаром, поэтому он сразу заберет оставшиеся 800к кредитные. Т.е. я останусь без машины и с 1.2кк на руках.

Либо не отдавать машину страховой и получить меньшее кол-во денег? Можно ли будет выгодно продать машину в таком состоянии?

В идеале нам бы хотелось отремонтировать эту машину без доп. вложений либо приобрести с доплатой такую же или лучше.

Какой алгоритм действий посоветуете, чтобы мы, в конечном итоге, остались с наименьшими издержками?

Гражданин в тапочках, к слову, тот самый водятел, который залип в телефон и устроил мне кустарный "тюнинг" автомобиля.

Сработали, как видите, абсолютно все 4 подушки :с

Скажу сразу, что похожий пост уже отправлял. Но мне нужно было его сильно дополнить. Потому предыдущий удалил и публикую новый.

Показать полностью

3

История одного тотала или тотал - это не конец ?

Так уж получилось, что одним прекрасным солнечным днем я чуть-чуть поцарапал свою любимую машинку.

Вы наверно спросите почему именно поцарапал и почему слегка ? Так решило наше ГИБДД - повреждения совершенно незначительные судя по схеме.

Страховая компания решила, что повреждения значительные и решила выплатить всю сумму и отправить машину в ТОТАЛ. К страховой претензий нет - денег дали. На этом вроде бы и все, купил новую машину и забыл, но совсем недавно звонит чел: "Владислав Александрович, а расскажите, пожалуйста, как вы так умудрились машинку поцарапать так что вся морда желтая (см. инфо о ДТП). Я даже сразу не понял о чем это он, а осознав что это звонит без 5 минут новый владелец затоталеной моей машинки чуть дар речи не потерял. А произошло буквально вот что ...

Не прошло и года, а она уже живее всех живых

Конечно я ее сразу узнал, таких машин в городе не так много, да и диски с зимней резиной от Q5 ее выдают. Брал ее за 2 ляма, после тотала машина только дороже становится - уже 3,499,000. Вот думаю скататься глянуть на ласточку и оставить в бардачке записку новому хозяину... Всем добра и проверяйте машины перед покупкой

Показать полностью

4