0 просмотренных постов скрыто

Свежие облигации Борец 1Р-05 и 1Р-06 на 2-3 года на размещении. Покупать или нет?

Весной 2025 казалось, что мы теряем пациента — сначала был иск прокуратуры, затем обеспечительные меры и полный запрет на выплату купонов. Я подробно освещал эту ситуацию в своем блоге.

Но прошло время, и обновлённый Борец опять готовится порадовать нас свежим размещением — причем снова двойным. Давайте смотреть, какие подводные булыжники прячутся в этом кейсе.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🗜️Эмитент: ООО «Борец Капитал»

«Борец Капитал» привлекает финансирование для компании «Борец».

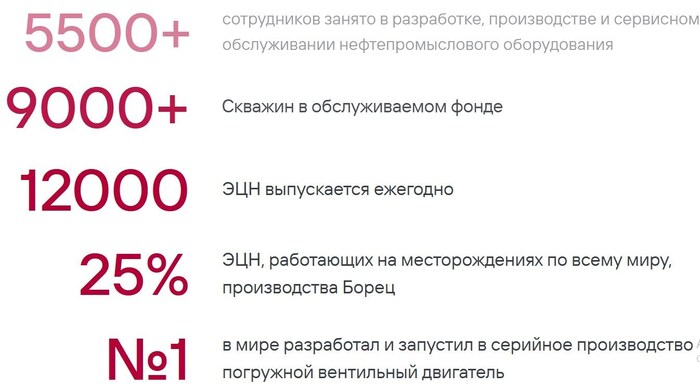

ПК «Борец» — вертикально интегрированная производственная компания в сфере нефтяного машиностроения. Создана на базе московского завода «Борец» в 2001 г. Специализируется на разработке, производстве и сервисном обслуживании оборудования для добычи нефти.

Продуктовая линейка представлена установками электроцентробежных и винтовых насосов, а также горизонтальными насосными агрегатами. Безусловный лидер этого рынка в РФ, рыночная доля составляет около 30-34%. Другие хорошо известные эмитенты из этой ниши и конкуренты «Борца» — ООО «Новые технологии» и «Гидромашсервис».

🛠️«Борец» самостоятельно выполняет все необходимые производственные процессы и работы (литьё, механическую обработку, гальванические, термические, сварочные работы).

📛 В феврале 2025 Ген. прокуратура потребовала обратить в доход государства ПК «Борец» и другие компании холдинга. Уже в апреле все российские активы компании перешли под контроль Росимущества.

По иску Генпрокуратуры был наложен запрет на выплаты купонов. Сначала их разрешили платить только некоторым профучастникам, но в августе запрет сняли и для частных инвесторов.

⭐Кредитный рейтинг: A- «стабильный» от АКРА (июль 2025) и НКР (август 2025).

💼В обращении 4 выпуска общим объемом 19 млрд ₽. Я длительное время держал в портфеле замещайку Борец-ЗО26, но избавился от неё после запрета на выплату купонов. В ноябре 2025 был успешно погашен выпуск 1Р2 на 8 млрд.

Облигации ПК Борец на Мосбирже. Данные от 11.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Борец

Здесь всё непрозрачно. В открытом доступе есть только отчеты по РСБУ эмитента ООО «Борец Капитал», которые нам совершенно неинтересны, т.к. не отражают финансовое положение самой компании. В сентябре вышло интервью эмитента, в котором среди прочего упомянули, что в старом Борце объём выручки был в 2 раза выше вместе с зарубежным сегментом. При этом презентацию копировать и воспроизводить запрещено🤦♂️ — кому интересно, переходите по ссылке выше.

Поэтому придется пользоваться скудными данными из отчетов рейтинговых агентств:

✅Выручка за 2024 г.: 39,7 млрд ₽ (+19% г/г). Отношение OIBDA к выручке за 2023–2024 гг. в среднем составляло 35% (очень хороший показатель), рентабельность активов по чистой прибыли за аналогичный период в среднем составляла 5%.

✅Чистая прибыль: 6,5 млрд ₽ (рост в 2,4 раза). Собственный капитал на 31.12.2024 достиг 35,2 млрд ₽ (+23% за год).

💰Метрики структуры фондирования — на уровне «выше среднего». На долю капитала в 2023–2024 гг. приходилось 34% пассивов. По итогам 2025 ожидается сохранение уровня капитализации свыше 30%.

🔺Общий долг: 54,8 млрд ₽ (+1,8% за год). Нагрузка по показателю суммарный долг/OIBDA на конец 2024 года улучшилась до 3,9х с 4,6х годом ранее, однако НКР ожидает, что по итогам 2025 она снова превысит 4,6х. Покрытие процентных расходов операционной прибылью сократилось до 2,7х в 2024 г. (3,6х годом ранее).

👉АКРА отмечает сильный бизнес-профиль и высокую рентабельность, но указывает на слабую ликвидность и пиковые выплаты по долгу в 2025-2026 годах.

👉НКР обращает внимание на позитивное влияние госстатуса, но также констатирует высокую долговую нагрузку и волатильность денежных потоков.

Инфографика: сайт borets.ru

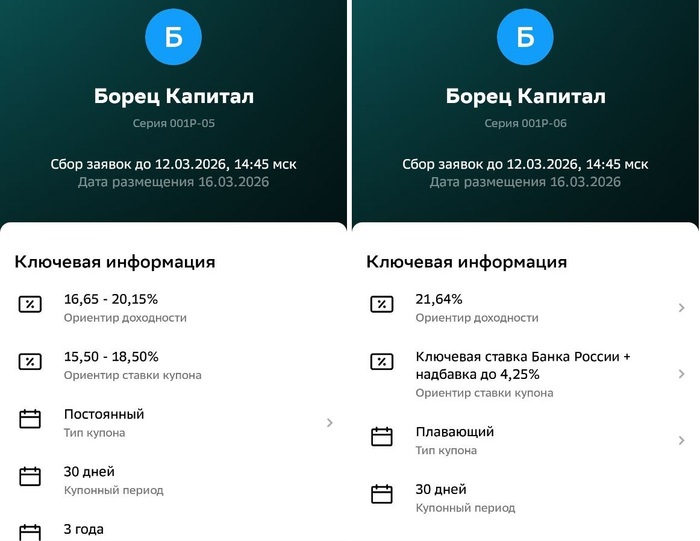

⚙️Параметры выпусков

💎Выпуск 1Р5 (фикс):

● Название: Борец-001Р-05

● Купон: до 18,5 (YTM до 20,15%)

● Срок: 3 года (1080 дней)

💎Выпуск 1Р6 (флоатер):

● Название: Борец-001Р-06

● Купон до: КС+425 б.п.

● Срок: 2 года (720 дней)

❗ Только для квалов

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 2 млрд ₽

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: А- от АКРА и НКР

👉Организаторы: Альфа-Банк, ВТБ Капитал Трейдинг, Газпромбанк, Sber CIB, Совкомбанк.

⏳Сбор заявок — 12 марта, размещение — 16 марта 2026.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: непрозрачно

🗜️Итак, Борец размещает фикс на 3 года и флоатер на 2 года общим объемом от 2 млрд ₽ с ежемесячным купоном, без оферты и без амортизации.

✅Крупный и известный эмитент. Один из мировых лидеров на рынке электроцентробежных насосов (ЭЦН) для добычи нефти. Занимает около трети всего рынка данного оборудования в РФ.

✅Гос. поддержка. Компании холдинга в 2025 г. перешли под контроль государства. Рейтинговые агентства отмечают также высокую долю капитала и рост ликвидных активов.

⛔Растущий долг. Суммарные обязательства достигли 55 млрд ₽. У компании отрицательный свободный денежный поток (FCF) из-за роста потребностей в оборотном капитале. Покрытие процентных расходов операционной прибылью в 2024 г. сократилось до 2,7х и ожидается дальнейшее падение до 2,1х.

⛔Непрозрачная отчетность. Компания сейчас не публикует регулярные МСФО и РСБУ в открытом доступе. Даже собственную презентацию запрещают копировать, редиски. Это сильный минус в карму.

⛔Флоатер только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: интересно, но непрозрачно. При этом за дальнейшие выплаты я бы не сильно беспокоился — наверное, всё самое страшное облигационеры уже пережили. В прошлый раз на размещении не смогли собрать заявленный объем, сейчас учли ошибки и сделали купоны более заманчивыми. Поможет ли?

Насосы качают, но вода как будто мутноватая. Возможно, стоит дождаться лета, когда будут опубликованы новые кредитные рейтинги и цифры из отчетности. Хотя если заявленная высокая доходность сохранится, после размещения вполне возможен спекулятивный апсайд.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Показать полностью

5

Как вам такой компрессор?

Вот он на Али, на Яндекс Маркете. Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Облигации Гидромаш 002Р-01 (флоатер) на размещении. Насосные купоны до 19% на 10 лет!

Парад свежих интересных облигаций не заканчивается. 5 марта Гидромашсервис собирает книгу заявок на свой новый 10-летний выпуск.

Со времени размещения прошлых облигаций прошло 8 месяцев. Расскажу об эмитенте, параметрах выпуска и в конце озвучу свое мнение, стоит ли вкладываться в облигации Гидромаш.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🗜️Эмитент: АО «Гидромашсервис»

🛠️Гидромашсервис — одна из ведущих компаний в РФ, которая обеспечивает поставки насосного, блочного и другого оборудования для различных отраслей промышленности. Также предоставляет услуги по монтажу, ремонту, сервисному обслуживанию и модернизации оборудования.

💪Входит в «Группу ГМС», занимающую лидирующие позиции в производстве промышленных насосов, компрессоров и нефтегазового оборудования.

Крупнейшими заказчиками компании являются Газпром (~20%), Газпромнефть (~20%) и Роснефть (~7%).

🇷🇺В начале 2025 г. в Группе ГМС указом президента РФ ввели внешнее управление (фактически — национализировали). Компания стала подконтрольной Росимуществу. А в августе контроль был передан РусГазДобыче.

⭐Кредитный рейтинг: А «развивающийся» от ЭкспертРА (октябрь 2025), А+ «стабильный» от НКР (сентябрь 2025).

💼В обращении 5 фиксов и 2 флоатера общим объемом 13,5 млрд ₽. На все предыдущие выпуски я делал подробные обзоры.

Облигации Гидромаш на Мосбирже на 03.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

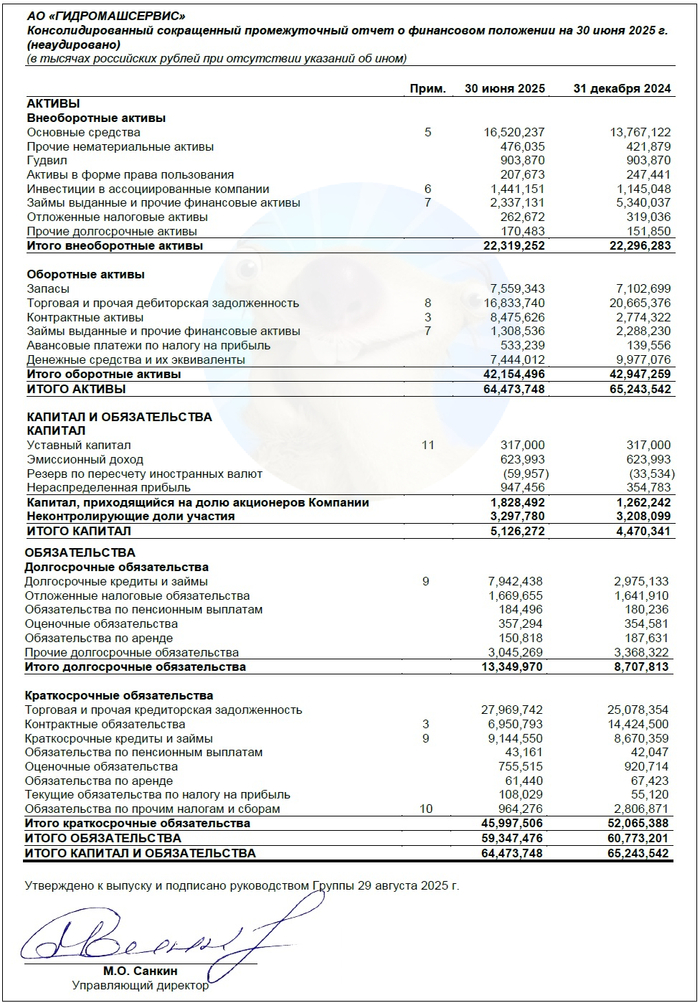

Ждём отчетность за весь 2025 год, а пока что смотрим на основные цифры из отчета МСФО за 6 мес. 2025:

🔻Выручка: 25,1 млрд ₽ (-12,8% г/г). Правда, и себестоимость уменьшилась на 9,7%, до 20,3 млрд ₽. Капзатраты увеличились на 23% до 3,2 млрд. По итогам 2024 г. Гидромаш заработал 68,2 млрд ₽ выручки (рост в 2 раза на фоне 2023).

🔻Скорр. EBITDA: 1,64 млрд ₽ (-64% г/г). Сильное падение с высокой прошлогодней базы. За весь 2024 г. EBITDA составила 8,42 млрд ₽ (рост в 2,6 раза г/г).

🔻Чистая прибыль: 786 млн ₽ (-72% г/г). Главный провал — в сегменте «Компрессоры», который до этого приносил основной доход, а в 1П25 стал убыточным. Финансовые расходы резко выросли в 1,5 раза до 1,04 млрд. По итогам 2024 прибыль была 5,63 млрд ₽ (+104% г/г).

💰Собств. капитал: 5,13 млрд ₽ (+14,7% г/г). Размер активов составил 64,5 млрд ₽ (-1,2%). На счетах 7,44 млрд ₽ кэша (годом ранее было 9,98 млрд).

🔺Чистый финансовый долг: 9,64 млрд ₽ (рост в 5,8 раза!). Показатель Чистый долг/Капитал вырос в 5 раз, с 0,37х до 1,88х. Долговая нагрузка ЧД /EBITDA LTM составляет 1,96х (в конце 2024 была почти нулевая).

Источник: отчет АО «Гидромашсервис» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: Гидромаш-002Р-01

● Номинал: 1000 ₽

● Объем: 4 млрд ₽

● Купон до: КС+350 б.п.

● Выплаты: 12 раз в год

● Срок: 10 лет (3630 дней)

❗ Оферта: пут через 3 года

● Амортизация: нет

● Рейтинг: А от ЭкспертРА, А+ НКР

❗Только для квалов

👉Организатор: Совкомбанк.

⏳Сбор заявок — 5 марта, размещение — 11 марта 2026.

🤔Резюме: как бы резьбу не сорвало

🗜️Итак, Гидромашсервис размещает флоатер объемом 4 млрд ₽ на 10 лет с ежемесячным купоном, без амортизации и с офертой через 3 года.

✅Относительно крупный эмитент. Ведущий производитель насосов и нефтегазового оборудования в России и странах СНГ с достойным кредитным рейтингом, находится в ведении Русгаздобычи.

⛔Резкое ухудшение ключевых показателей. Выручка снизилась на 13%, EBITDA – на 64%, чистая прибыль – на 72%. При этом процентные расходы выросли на 54%, а кэш на балансе постепенно тает.

⛔Рост долговой нагрузки. Чистый долг за полгода взлетел почти в 6 раз, а его отношение к капиталу подскочило с 0,37 до 1,88х. Коэффициент покрытия процентов ICR упал с 6,6 до 2,2х. При этом ЧД/EBITDA пока более-менее комфортная — ниже 2х.

⛔Краткосрочный долг. На середину 2025 у компании 46 млрд ₽ суммарных обязательств, по которым нужно расплатиться в течение 1-2 лет. Ликвидности может не хватить, и придется набирать новые займы по высоким ставкам.

⛔Только для квалов. Из-за этого ликвидность торгов может быть пониженной. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: «плывунец» от довольно серьезной промышленной компании, с недавних пор подконтрольной государству (т.е. популярные нынче риски национализации уже реализовались). Но в 2025 г. основной сегмент бизнеса резко просел: санкции, охлаждение экономики и вынужденная смена собственника сильно ударили по доходам ГМС.

Также очень смущают краткосрочные обязательства, которые превышают оборотные активы на 3,8 млрд ₽. Возможно, руководство рассчитывает на активную поддержку головной структуры и погашение займов от связанных сторон? Лично я, пожалуй, мимо.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Показать полностью

3

YESPER X1 — маленький герой для запуска бензиновых или дизельных двигателей!

Вы уверены в своем автомобиле, но ведь техника иногда подводит... Компактное, надежное и невероятно полезное устройство YESPER X1, чтобы запустить двигатель при разряженном аккумуляторе!

✅ Что предлагает вам YESPER X1?

Резервный источник питания №1: Устройство способно завести машину с бензиновым двигателем до 8 литров объема или дизель мощностью до 6 литров, причем оно готово на повторные попытки запуска вплоть до 20 раз подряд!

Инновационный аккумулятор: Внутри находится современная батарея емкостью 12000 mAh, обеспечивающая мощные всплески тока до 2000 ампер. Она способна спасти ситуацию, даже если основной аккумулятор авто совсем сел.

Помощник для путешествий: Благодаря наличию порта USB (5V/2.1A) можно быстро зарядить телефон, планшет или другое мобильное устройство прямо на ходу.

Три полезных режима освещения: Фонарик пригодится в темноте, режим SOS привлечёт внимание спасателей, а стробоскоп — эффектное дополнение к ярким вечеринкам.

Портативный компрессор: Помогает оперативно поднять давление шин вашего автомобиля, велосипеда или мяча до необходимого уровня всего за пару минут, обеспечивая комфортные условия движения и уверенность на дороге.

Простота использования: Никаких сложностей — зеленый индикатор показывает правильное подключение, красный предупредит о неправильной установке клемм.

Безопасность гарантирована: Наличие защитных функций от короткого замыкания, обратного подключения, перегрева и разряда батареи исключают возможные риски.

✅ Дополнительные бонусы:

Весит всего 635 граммов, поместится в багажнике, бардачке или рюкзаке.

Применяется для разных транспортных средств — от легковых машин до грузовых, мотоциклов, катеров и тракторов.

Использовать можно не только в автомобилях, но и на природе, прогулках, походах или дальних поездках.

Позаботьтесь о своей машине заранее — приобретите комплект YESPER X1, и пусть ни одна поломка больше не застигнет вас врасплох!

***

Реклама. ООО "АЛИБАБА.КОМ (РУ)" ИНН 7703380158 erid=2SDnjda1VVs

Показать полностью

1