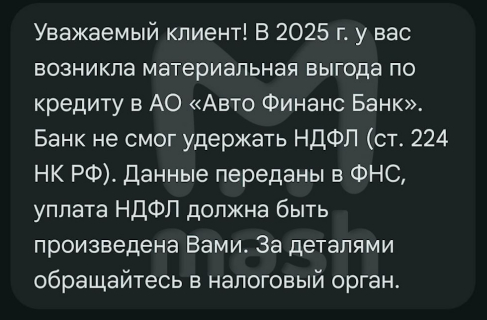

Что теперь? Банк сам будет рассчитывать разницу между процентами по кредиту (0,01%) и 2/3 ставки от ЦБ. Затем передавать в налоговую службу. Автовладельцам остаётся смириться гасить задолженности. Первый платёж обяжут внести уже в этом году.

От себя: взял автокредит под 0.8%, в месяц процентов выходит 500-600 рублей. Общая переплата по кредиту за два года в районе 8к. С учётом данной новости, мне надо будет доплатить родному государству около 45-50к налога на "полученную прибыль" от ставки за эти два года. Вроде и один хуй дешевле, чем с текущей ставкой, но наглость государства, залезающего во все мои карманы, начинает зашкаливать. Я и так в этом году налог на вклады заплачу около 85к! А ведь ещё три года назад такой хуйни не было..

UPD: Скорее всего, Mash разгоняет фейк, не разобравшись в вопросе. На сайте ФНС размещён полный текст, имеющий некоторые оговорки

С 1 января 2025 года материальная выгода от экономии на процентах за пользование заемными средствами облагается НДФЛ, если соответствующие заемные средства получены налогоплательщиком от организации или ИП, которые признаны взаимозависимым лицом по отношению к работодателю. Федеральный закон от 8 августа 2024 года № 259-ФЗ внес соответствующие поправки в пункт 1 статьи 212 Налогового кодекса.

Организация, выдавшая заем, является налоговым агентом на основании абзаца 2 подпункта 2 пункта 2 статьи 212 Налогового кодекса. Она обязана исчислить, удержать и уплатить сумму налога в бюджет.

Также действуют еще два условия, при выполнении которых необходимо рассчитать материальную выгоду:

заемные средства на льготных условиях получены от взаимозависимого лица, например от подконтрольной фирмы или компании, с которой налогоплательщик состоит в трудовых отношениях;

заемные средства на льготных условиях фактически являются материальной помощью или оплатой за поставленные товары (работы, услуги).

С суммы материальной выгоды, полученной резидентом в форме экономии на процентах по заемным средствам, налог удерживают по ставке 35% (пункт 2 статьи 224 Налогового кодекса). При определенных условиях такая материальная выгода может освобождаться от налогообложения. Например, если у физлица есть право на имущественный налоговый вычет при приобретении жилья, установленный подпунктом 3 пунктом 1 статьи 220 Налогового кодекса. Данное право должно быть подтверждено налоговым органом.

Напомним, доходом налогоплательщика признается материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или ИП (пункт 1 статьи 212 Налогового кодекса).

Материальная выгода возникает, когда заемщик платит небольшие проценты за пользование заемными (кредитными) средствами (если сумма процентов по договору займа в рублях меньше суммы, исчисленной исходя из 2/3 ставки рефинансирования Банка России) или не платит проценты совсем (беспроцентный займ).