Продолжаем знакомиться с книгой Гари Смита.

Все части выложены в серии.

Коротко для ЛЛ: Вероятность часто не интуитивна, и потому неизбежны парадоксы. Но стоит вникнуть в это дело, ведь нейронка на это неспособна, в отличие от нас. Также не стоит думать, что всё вокруг случайно: часто это не так. Например, биржа - это не казино.

В теории вероятностей есть много удивительных парадоксов, с которыми иногда приходится сталкиваться обыкновенной публике. Например, про парадокс Монти Холла я уже рассказывал два раза. Или возьмём парадокс мальчика и девочки:

Мистер Смит - отец двоих детей. Мы встретили его, когда он гулял с маленьким мальчиком, про которого он с гордостью сказал, что это его сын. Какова вероятность того, что второй ребёнок мистера Смита тоже мальчик?

Интуитивный ответ – 1/2. И, надо сказать, он же правильный. Несмотря на то, что кому-то более искушённому в теорвере, чем простой обыватель, покажется, что 1/3. Ведь изначальная вероятность, что у него два мальчика – 1/4, а вариант с двумя девочками уже отпал. Но нет. Ведь в противном случае вероятность разнополых детей была бы 2/3 вне зависимости от того, встретили ли мы мистера Смита с мальчиком или девочкой.

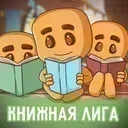

Наверное, излишне будет написать, что искусственный интеллект решает подобные задачи исходя из того, что он читал сам. Автор решил проверить это на примере задачи с тремя картами. Представьте, что у нас три карты в коробке, одна из которых с обеих сторон красная, другая – синяя, а третья с одной стороны красная, а с другой синяя (RR, BB и RB). Мы взяли из коробки одну карту, и видим, что одна сторона у неё красная. Какова вероятность того, что другая тоже красная? Можно подумать, что 1/2, но на самом деле будет 2/3. Потому что всего у нас три красных стороны, и две из них расположены на полностью красной карте RR.

Так вот, нейронка правильно решает эту задачу в классическом виде. Но что будет, если изменить условие задачи, заменив в ней красно-синюю карту на красно-зелёную (RR, BB и RG), и спросив, какова будет вероятность, что обратная сторона красной карты окажется зелёной? Правильный ответ – 1/3, поскольку из трёх равновероятных красных сторон только одна имеет на обороте зелёную. Гуглевский бард выдал 2/3, а ChatGPT написал 472 слова, заключив о том, что вероятность вообще нулевая.

Когда говорят о вероятностях, речь часто идёт о случайных событиях. Однако роль независимого случая оказывается нередко преувеличенной. Часто всплывают скрытые зависимости. Если мы бросим две игральные кости, то вероятность того, что выпадут две единицы будет равна 1/6 * 1/6 = 1/36. И это верно, потому что это независимые события. Но если, например, мы захотим вычислить вероятность того, что случайно выбранный американец окажется старше 90 лет (P=0,009) и притом женщиной (P=0,5), то она окажется равной не 0,009*0,5, а 0,009*0,67. Почему? Потому что в пожилом возрасте женщины встречаются чаще.

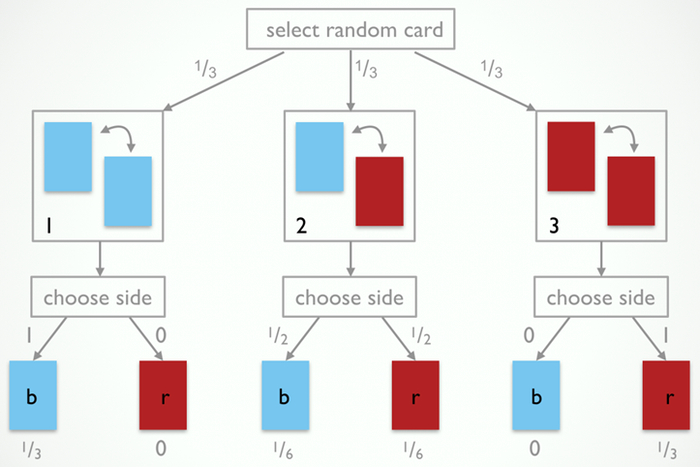

Многие слышали выражение, что играть на бирже – всё равно, что играть в казино. И даже Нобелевский лауреат Пол Самуэльсон выразился на этот счёт:

Запишите эти 1800-процентные изменения ежемесячных цен акций на таком же количестве листков бумаги. Положите их в большую шляпу. Энергично потрясите. Затем случайным образом вытяните пару тысяч новых билетов, каждый раз заменяя предыдущий и энергично встряхивая. Таким образом, мы сможем создать новые реалистично репрезентативные возможные варианты развития будущих фондовых рынков.

Наш автор решил, что неплохо бы проверить, и сложил ежемесячный доход акций S&P за сотню лет в память компьютера и на базе этих данных сгенерировал случайным образом курсы на 25 лет вперёд. И так – миллион раз. 15% всех симуляций оказались слишком экстремальными, то есть не вписывались в диапазон той прошлой сотни лет.

Неизбежная проблема состоит в том, что цена акции на бирже – это не метание игральной кости. Она отражает в себе дивиденды и прибыли компании. Она не будет падать бесконечно долго: найдётся инвестор, который сочтёт новую цену неотразимой.

Эти рассуждения не являются очень уж академичными и праздными. За ними стоит риск реальных последствий. Исходя из «случайного» поведения цен акций на бирже некоторые аналитики советовали людям избавляться от своих акций после обвала биржи в 2008 году:

Если у вас нет задатков азартного игрока, торгующего по-крупному, немедленно избавьтесь от акций и вложите свои пенсионные накопления в государственные облигации с защитой от инфляции и аналогичные инструменты. Эти инвестиции защищены от катастроф, подобных тем, что пережил Уолл-стрит в прошлом году.

9 марта 2009 было достигнуто дно, после чего акции пошли вверх, превзойдя тогдашний курс в несколько раз. Потому что курс акции зависит от дохода компании. Будет доход – будет и рост курса.

Однако эта логика не работает для курса крипты. На чём основаны предсказания непрестанного роста биткойна? На прошлом развитии? Но ребята, если он продолжит расти, как рос когда-то, то его курс должен утраиваться каждые два года. Национальное бюро экономических исследований рассчитало на основе прошлых данных, что курс биткойна может рухнет до нуля в любой день с вероятностью в 0,4%. Пузырю биткойна суждено, конечно, когда-то лопнуть, но эти 0,4% дадут 99,9% уже за пять лет, и эти пять лет уже прошли с момента выхода в свет этого исследования. Как видно, даже крипта не работает по закону случая.

Если рассказывать о вероятностях, то не обойтись без условных вероятностей. Если кому-то придёт в голову идея устроить тестирование на наркотики на рабочем месте для, скажем, работников службы поддержки, то автор уверяет нас, что это нехорошая идея. Потому что тесты имеют свойство ошибаться. Допустим, что тест на марихуану сработает в 95% случаев. Попробуем задать вопрос наоборот: какова вероятность того, что если у кого-нибудь протестированных колег обнаружился тест сработает, то он курил марихуану? Всё зависит от цифр. Чем больше народу тестируешь – тем больше ошибок. Представим себе, что мы тестируем 10 тысяч человек, из которых 500 покуривают травку. Из этих 500 тест выявит 500*0,95=475 человек. И ещё 9500*0,05=475 выявятся из остальных 9500 человек через ложнопозитивный тест. Получается, что вероятность того, что если тест сработал, то человек на самом деле «дунул» накануне, составляет всего лишь 50%.

Похожая проблематика возникает при тестировании на очень редкую болезнь: пусть тест очень точный, но таких больных так мало, что ложнопозитивные срабатывания большого числа проводимых тестов перевесят. Они становятся практически неизбежными. Если одного и того же здорового человека подвергнуть тестированию на разные болезни с пятипроцентным шансом ложнопозитивного срабатывания, то уже после десятка тестов насобираем 40%. Увеличим количество тестов – и неизбежно приблизимся к ста процентам.

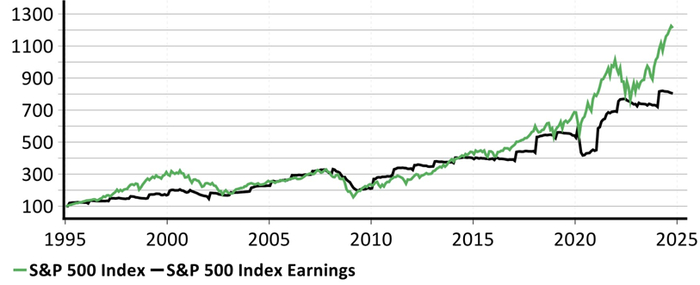

Курьёзной иллюстрацией этого принципа может служить исследование студента Крейга Беннетта, который делал МРТ у дохлой лососи. У него получилось! Ведь, как известно, магнитно-резонансная томография характеризуется высоким уровнем шумов, которые можно интерпретировать как значимый отклик. За свежий взгляд и новаторство Крейгу присудили Шнобелевскую премию.

Проблемой ложнопозитивных мы досыта наелись в пандемию. Не так давно я рассказывал в обзоре книги Век диагноза, что подобная проблематика существует с тестированием на клещевой энцефалит Лайма, который ставят многим пациентам в Австралии, несмотря на то, что этот клещ там не водится. Как известно, хорошим решением проблемы ложнопозитивных является обыкновенный повторный тест. Так что не так всё плохо. Условная вероятность – достаточно популярная тема в популярной литературе. Про неё рассказывали и Йейтс, и Граймс, и Пинкер.

В этой главе мне лично понравился оптимизм автора по поводу фондовых рынков. Всё-таки это не казино! Вложишься на полную – что-то, да и останется. Что ж, если потеряешь не все деньги, а лишь половину – уже позитив. Хотя то, что оставалось после прогоревшей крипты – это были слёзы. Сколько останется от лопнувшего пузыря биткойна – сказать трудно. Но я уверен – много. Потому что лох – не мамонт, он не вымрет. Это раз. В то время, как традиционные финансы тоже имеют свойство рушиться, так что ещё неизвестно, где найдёшь, где потеряешь. Это два.