Ответ на пост «1 марта - не забываем отметить категории!»3

Не так уж всё и абсурдно

Показать полностью

1

Не так уж всё и абсурдно

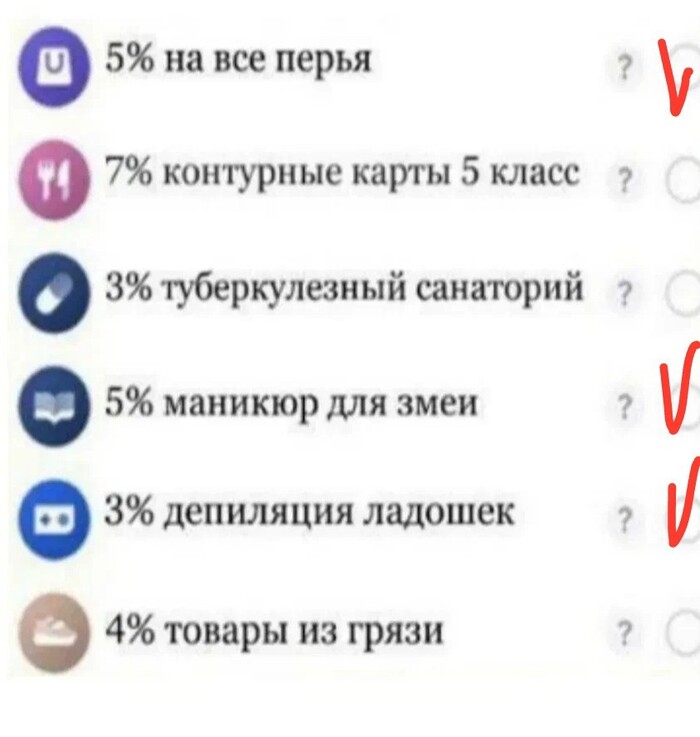

Категории кешбека стали настолько плохими, что их бессмысленно выбирать.

У меня только один банк чёт там нормально даёт.

Если скажете, что дескать тоже хотите такое, вы там карту не откроете.

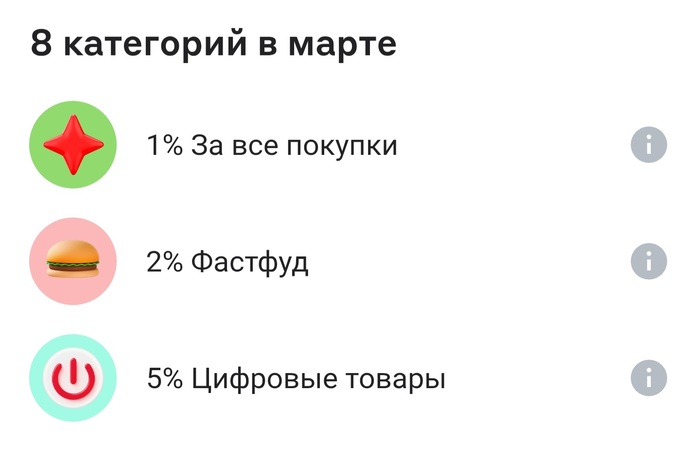

Про то, как ozon отменил категорию Фаст фуд за озон плюс я уже писал

Прощай подписка озон

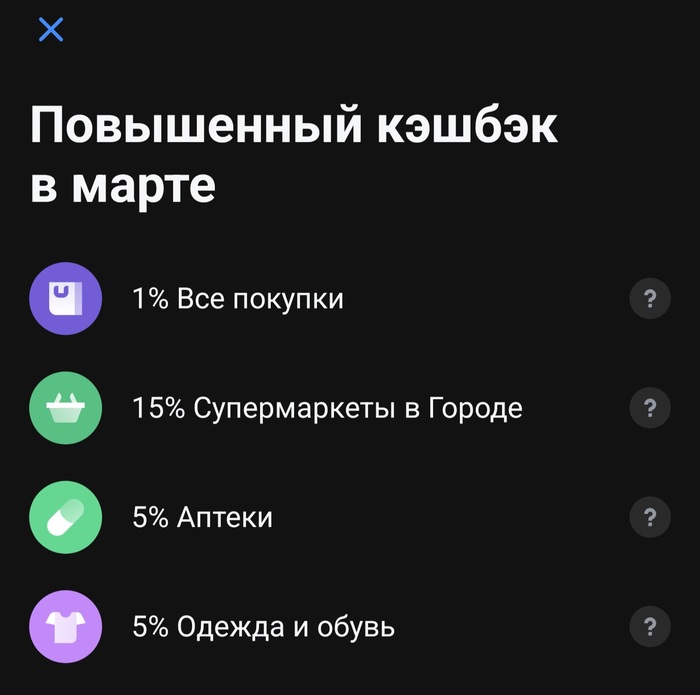

У остальных банков стало совсем грустно, практически как с картинки. Ещё и сократили % кешбека до 2-3% в повышенной категории.

Яндекс точно давал 2% на всё.

Более менее вот у жёлтого, но мне кажется, это мое индивидуальное везение.

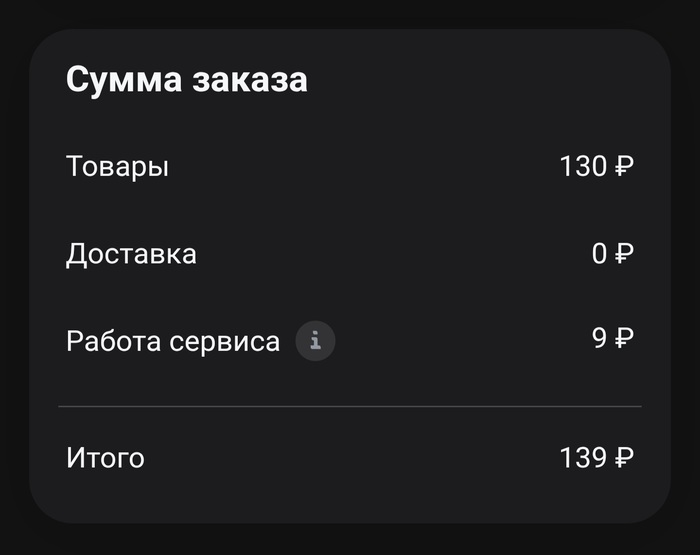

И да, 15% за супермаркеты в городе это в их сервисе. То есть с сервисным сбором и доставкой. Даже из бесплатных магазинов типа вкусвилла

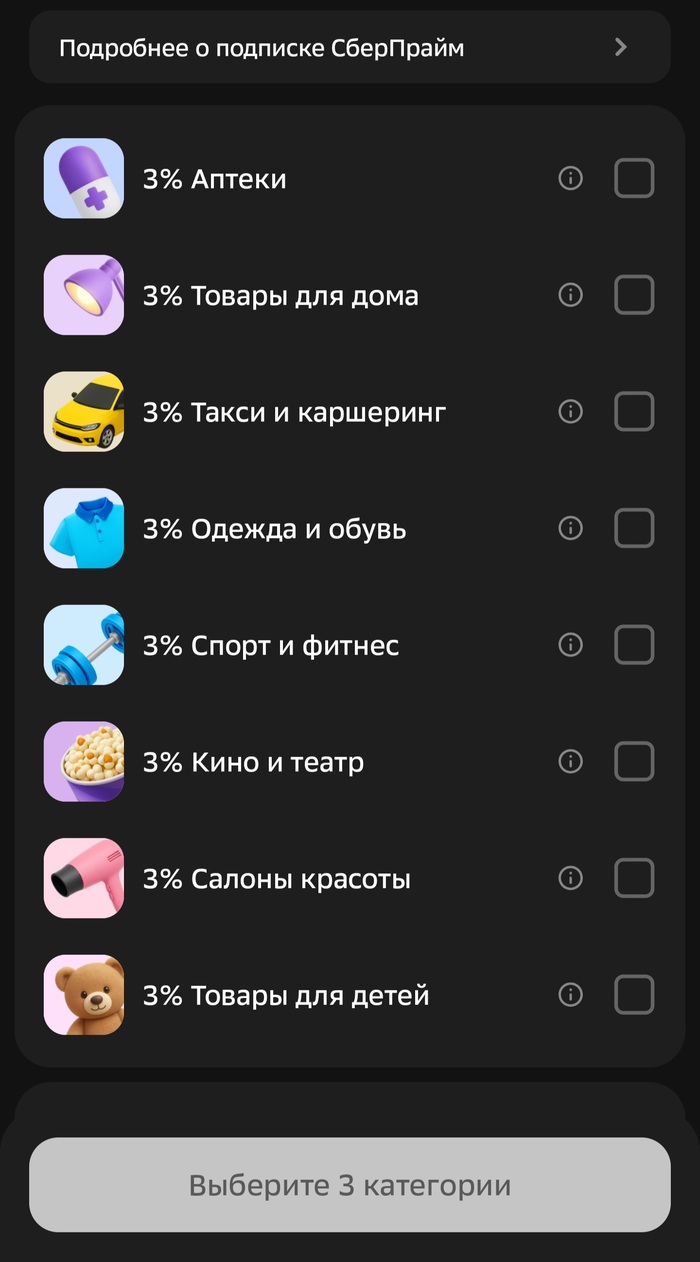

Ну а зелёный банк отменил кешбек с кредиток. Почему и нет. Кстати снизил процент с 5 до 3 по всем категориям повышенным.

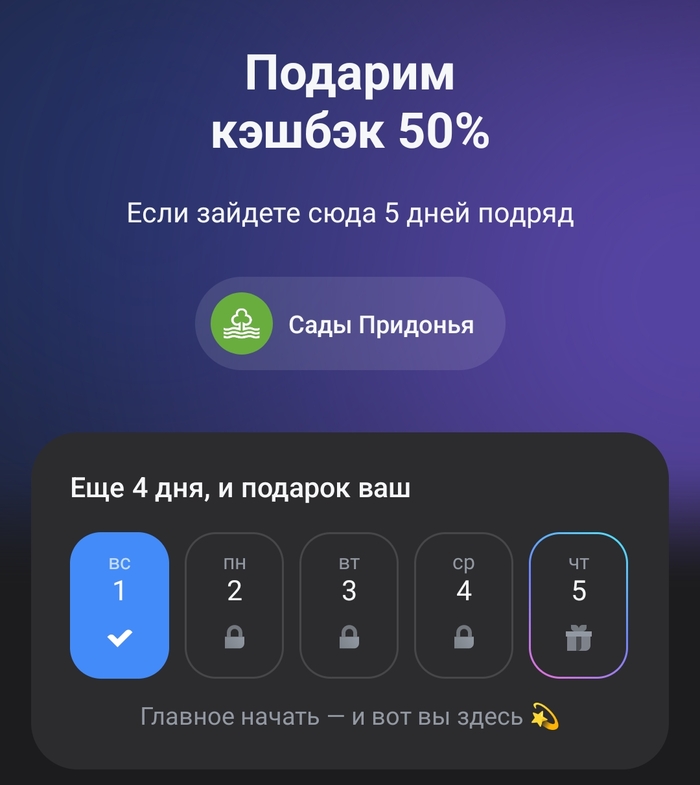

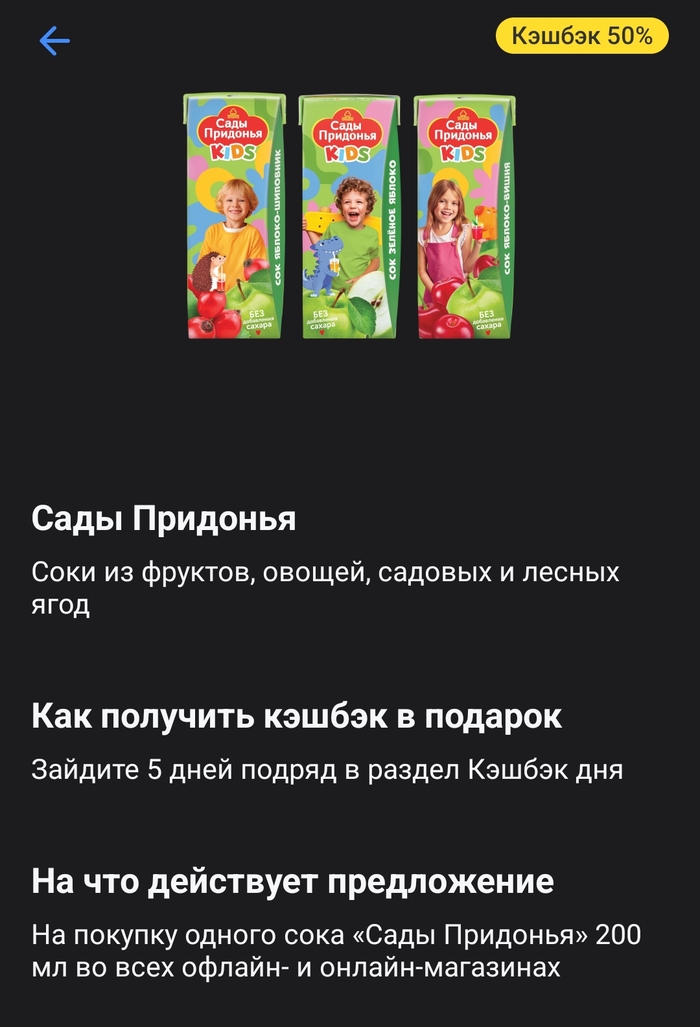

Мне тинёк шикарнейшее предложение сделал по кэшбэку:

Заходи 5 дней - 50% кэшбэк на сок.

Правда, на одну штуку и 0.2л.

Тиньков, вы же разоритесь с такой щедростью

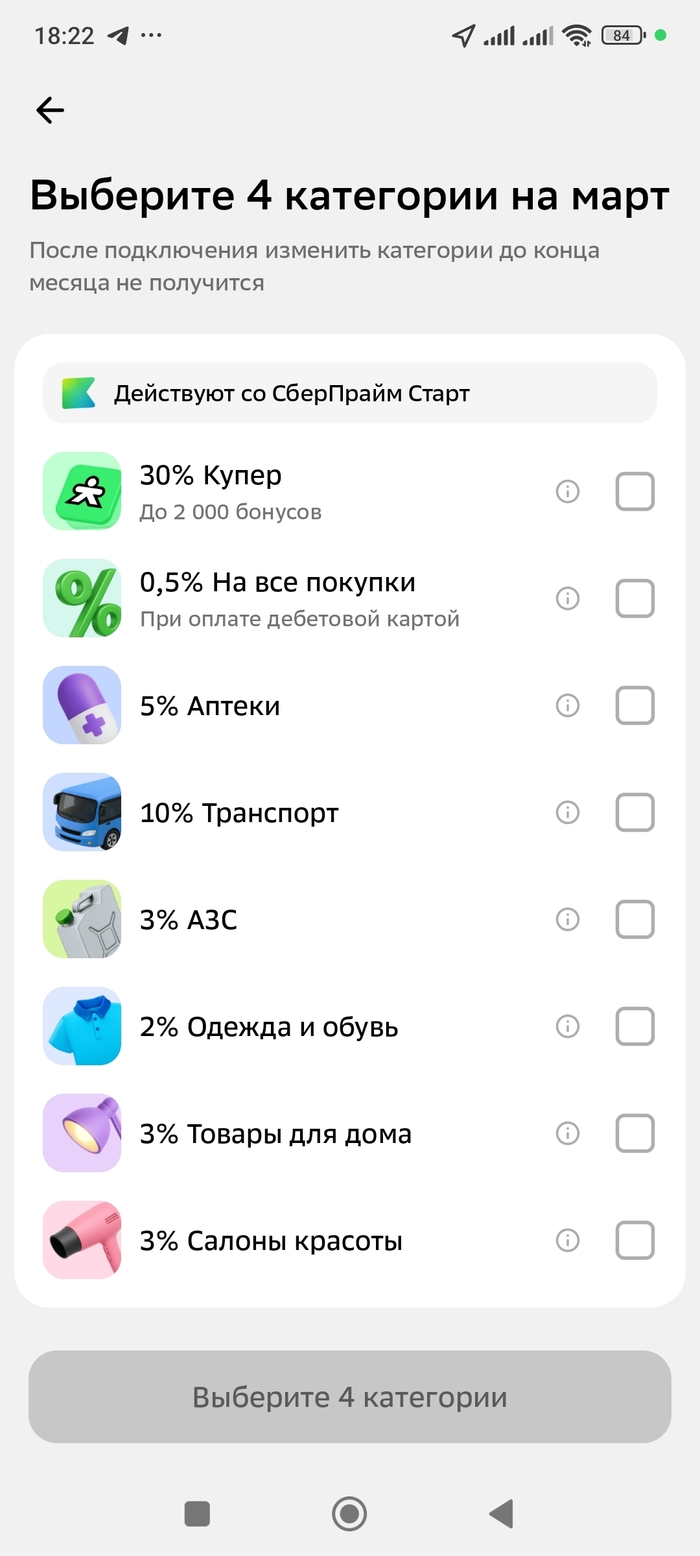

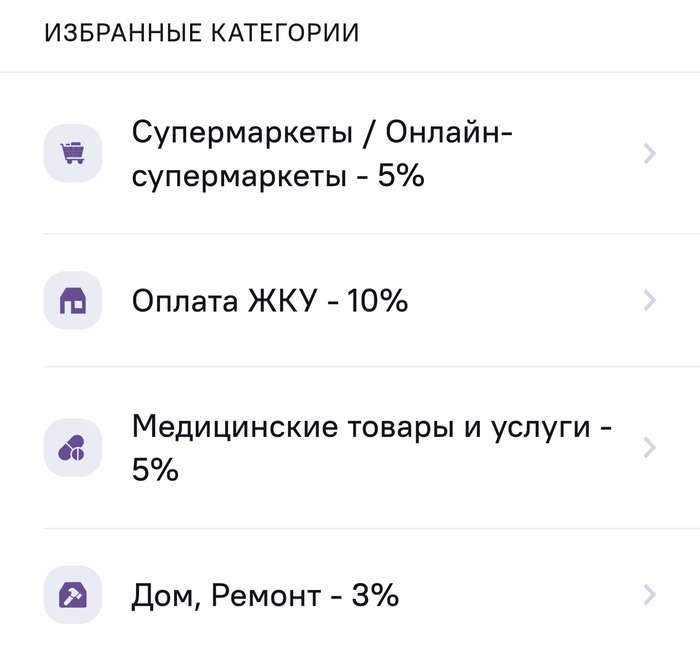

Начался сентябрь. Дети идут в школу, осень началась. Не забудьте выбрать новые категории кэшбэка при оплате картой.

В тэгах не силен, добавьте плиз какие надо

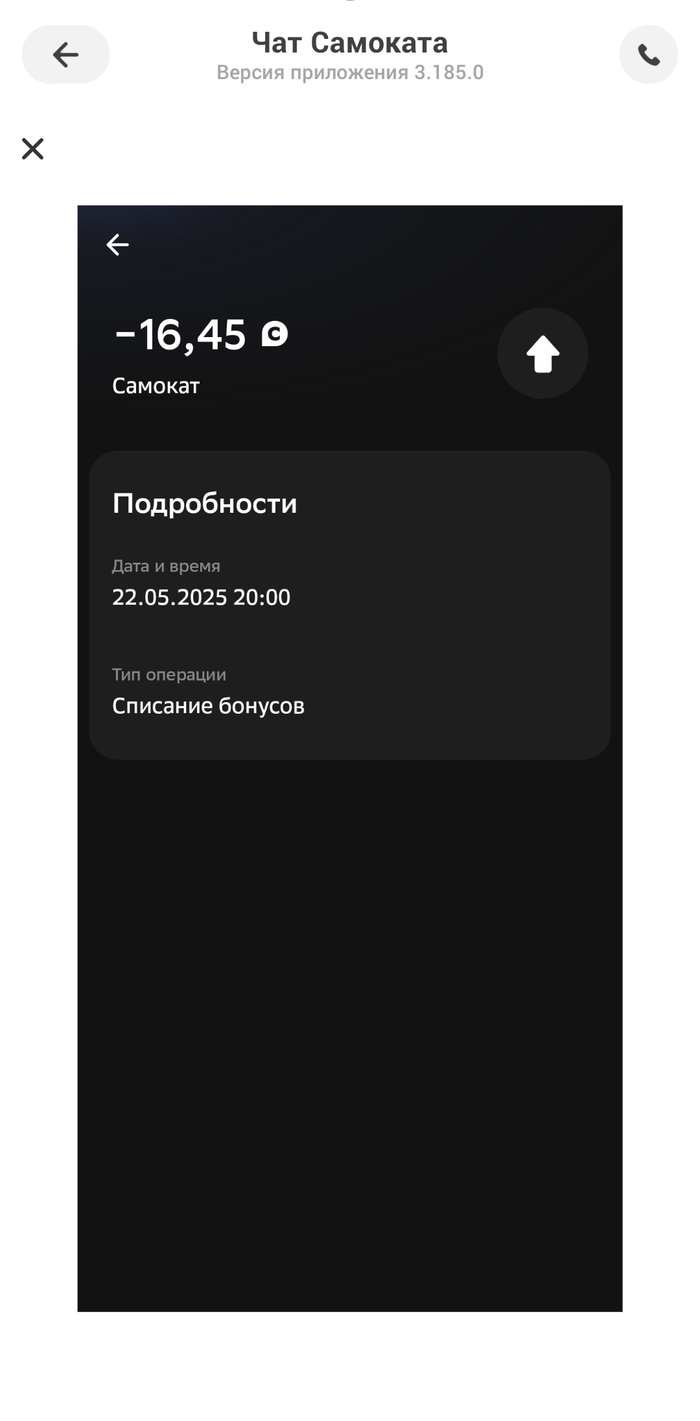

Добрый вечер, пикабу, подскажите, как такое бывает. Увидела в приложении банка, что самокатом списаны сберспасибы, 16 бонусов, не много, но странно.

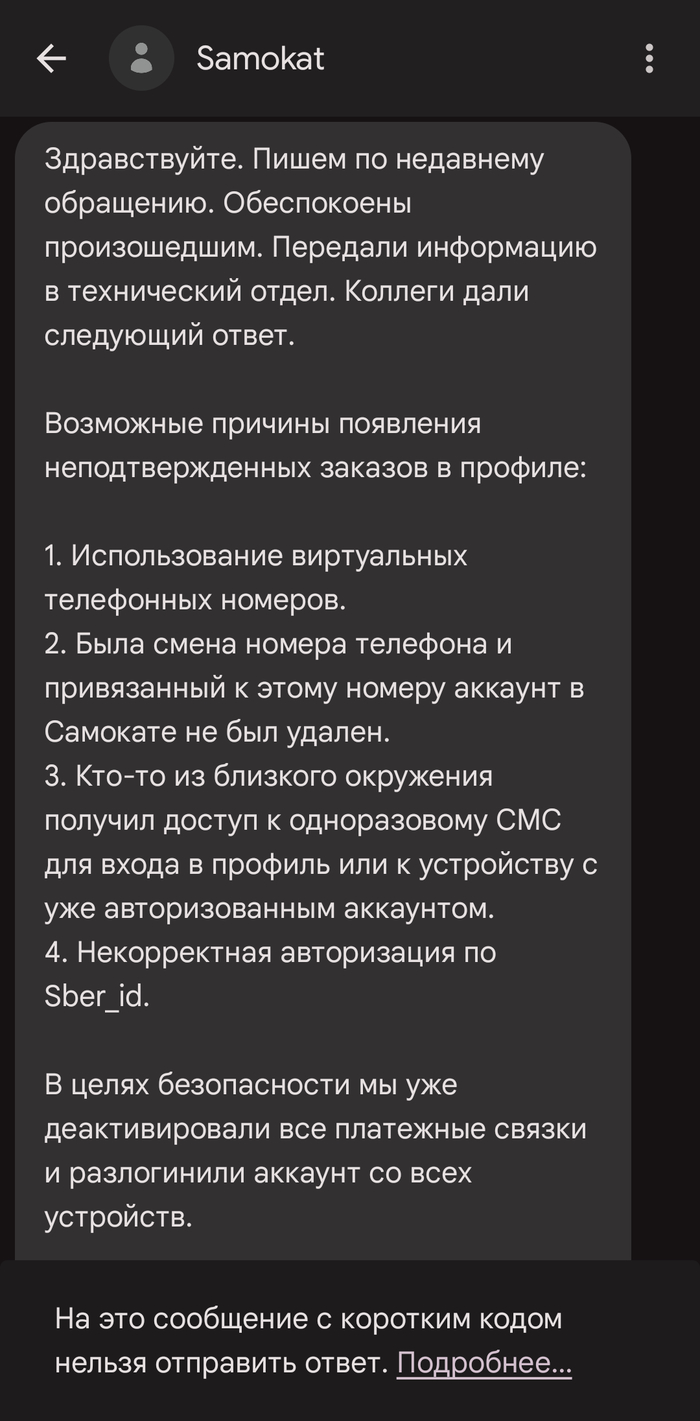

Проверила, заказов в этот день не делала. Написала в поддержку, сказали вернутся ко мне с смской в течении 3х рабочих дней. Сегодня вернулись с смской:

Про неподтвержденные заказы не спрашивала их, ну бог с ними, пишу в поддержу опять.

Все их ответы с любовью ❤️ но не на мои вопросы.

Пробую ещё пару раз спросить, отвечают то же самое и сразу закрывают чат и предлагают его оценить.

В общем и целом как-то так.

Чувствую себя на кассе пятерочки, как будто ругаюсь с кассиров, что она пробила мне молоко на 4 рубля дороже, чем на ценнике, но блин, это мои 4 рубля, всмысле мои 16 спасибов. Как такое могло произойти? Я бегунок на списание спасибов ваще не трогаю, он всегда на выкл. Не до конца догоняю, негодовать или это норм и я чего-то не понимаю.

Пардон за ошибки, запятые, первый раз пишу пост, если теги или ещё что не по правилам, ткните.

Когда-то дебетовые карты считались скучным, но надёжным инструментом для хранения и траты своих денег. Но времена меняются: сегодня банки предлагают не просто возможность расплачиваться без наличных, а целые экосистемы льгот, кэшбэков и приятных подарков. В условиях жёсткой конкуренции за клиента оформление дебетовой карты превращается в выгодную сделку — если знать, где искать. Бонусные программы становятся всё щедрее, и теперь можно получать реальные преимущества буквально за каждую покупку.

Банковские карты с большими бонусами | Накопить и потратить | Banki Lab

Представьте: вы платите своей картой, как обычно — в магазине, на заправке или в кафе, а взамен получаете бонусы, которые можно потратить снова или даже вывести. Такие дебетовые карты уже давно перестали быть просто заменой кошельку. Они работают на вас, начисляя бонусы за повседневные траты. И неважно, путешествуете ли вы по миру или делаете утреннюю покупку кофе — бонусы начисляются автоматически, экономя ваш бюджет и добавляя приятные моменты в обычный день.

Всё больше россиян выбирают дебетовые карты не только для удобных трат, но и за возможность получать бонусы. При этом, оформления дебетовой карты становится выгодным шагом: начисляются бонусы за каждую покупку.

🟢 Дебетовая карта Black от Т-Банка ➔ подробнее

Кэшбэк до 30% | Снятие без комиссии до 500 000 ₽ | До 17% годовых на остатке

Т-Банк продолжает удивлять. Его карта Black — одна из лидеров по бонусам: можно получить до 30% кэшбэка в любимых категориях. Также доступны высокие лимиты на снятие наличных без комиссии (до 500 000 ₽ в банкоматах банка), а на накопительном счёте — до 17% годовых. Идеально для тех, кто хочет совмещать выгоду и контроль над своими средствами.

🟡 My life от УБРиР ➔ подробнее

Кэшбэк до 5% | Безлимитное снятие без комиссии | Бесплатные переводы

Эта карта создана для ежедневного использования. Выпуск бесплатный, комиссии минимизированы: снимать наличные можно без ограничений в банкоматах банка и партнёров. Кэшбэк до 5% начисляется при обороте покупок от 5 000 ₽. Переводы внутри банка и по СБП тоже без доплат — идеальный выбор для активных пользователей.

🔵 Карта с умным кэшбэком от Совкомбанка ➔ подробнее

До 10% кэшбэка | Бесплатные переводы по СБП | Снятие до 1 млн ₽

Удобная карта для тех, кто часто совершает покупки. Бонусы начисляются в пяти категориях, максимальный кэшбэк — 10%. Бесплатные переводы по СБП и возможность снять до миллиона рублей в месяц делают эту карту универсальным инструментом.

🟥 Дебетовая карта для жизни от ВТБ ➔ подробнее

Кэшбэк до 50% | Ежедневный лимит до 350 000 ₽

ВТБ предлагает выгодную карту с повышенным кэшбэком у партнёров — до 50%! Также есть щедрые лимиты на снятие наличных: до 350 000 ₽ в сутки и до 2 млн ₽ в месяц. Отличный выбор для путешественников и крупных покупателей.

🟣 Дебетовая ОТП карта ➔ подробнее

Процент на остаток до 14% | Бесплатные переводы до 5 млн ₽

Если вы хотите, чтобы деньги работали на вас даже на счёте — эта карта то, что нужно. ОТП даёт до 14% годовых на остаток, а также позволяет переводить до 5 миллионов рублей в месяц без комиссии. Плюс — нет возрастных ограничений, кроме как от 18 лет.

🟤 Альфа-карта от Альфа-Банка ➔ подробнее

Кэшбэк до 30% | Бесплатные переводы до 100 000 ₽ | Снятие до 100 000 ₽ без комиссии

Альфа-Банк — фаворит среди молодежи. Эта карта дарит до 30% кэшбэка в выбранных категориях. Бесплатные переводы по СБП до 100 тысяч рублей и аналогичный лимит на снятие наличных делают её особенно популярной.

🟢 Бесплатная дебетовая карта МИР Газпромбанка ➔ подробнее

Бесплатное обслуживание | Снятие до 200 000 ₽ без комиссии

Простая и надёжная карта для повседневного использования. Все базовые операции — бесплатно. Снятие наличных до 200 тысяч рублей в месяц — это выше среднего уровня по рынку. Хороший выбор для тех, кто ценит простоту и честность.

🔵 CARD PLUS от Кредит Европа Банка ➔ подробнее

Кэшбэк от 1,5% до 5% | Процент на остаток 7% | Бесплатные переводы до 1 млн

CARD PLUS — карта с гибкой системой бонусов. Базовый кэшбэк — 1,5%, но он может вырасти до 5% по акциям. На остаток начисляется 7% годовых, а переводы до миллиона в день — без комиссии.

🟠 Ак Барс Карта ➔ подробнее

Бесплатные переводы до 150 000 ₽ | Бесконтактная оплата | Срок действия 7 лет

Эта карта подходит тем, кто много перемещается и любит платить быстро. Поддерживает бесконтактную оплату, бесплатные переводы до 150 тысяч рублей в месяц и действует целых 7 лет без замены.

🟤 Бесплатная карта Промсвязьбанка ➔ подробнее

Бесплатное обслуживание навсегда | Переводы до 100 000 ₽ без комиссии

Один из немногих банков, который действительно даёт вечное бесплатное обслуживание. Карта подходит для тех, кто не хочет заморачиваться с условиями: просто пользуйся и не плати ничего.

🟢 Карта «Всё включено» Фора Банка ➔ подробнее

Кэшбэк до 35% | Снятие до 750 000 ₽ без комиссии

Максимально выгодная карта для тех, кто хочет получать до 35% кэшбэка. При этом снятие до 750 тысяч рублей в месяц — без комиссии. Лимит на бонусы — до 10 000 ₽ в месяц.

🟥 Дебетовая СберКарта ➔ подробнее

Снятие до 3 млн ₽ | Бесплатная доставка | Кэшбэк через СберСпец

СберКарта — классика. Бесплатная доставка, льготные условия по снятию (до 3 млн в месяц) и возможность получать кэшбэк через приложение СберСпец. Для тех, кто уже в экосистеме Сбера — идеальный выбор.

🟡 Дебетовая карта от МТС Банка ➔ подробнее

Процент на остаток до 21% | Бесплатные переводы до 100 000 ₽

Ещё один лидер по доходности на остаток. До 21% годовых — это серьёзный плюс, и — бесплатные переводы до 100 тысяч рублей в месяц. Хорошо подходит как для хранения, так и для регулярных трат.

🟣 Три карты на выбор от МКБ ➔ подробнее

Кэшбэк баллами до 7% | Бесплатное обслуживание | Разные уровни сервиса

МКБ предлагает сразу три варианта дебетовых карт. Можно выбрать подходящую под свои цели: от минимальных требований до максимальных бонусов. Кэшбэк начисляется баллами, которые можно потратить в партнёрской сети.

Более 60% россиян не подозревают, что их дебетовая карта может возвращать до 30% стоимости покупок — например, у карты Black от Т-Банка может начисляться кэшбэк именно в таком размере при выборе подходящих категорий.

Раньше дебетовая карта воспринималась как простой инструмент для хранения и траты своих денег — без переплат, но и без лишних привилегий. Но постепенно ситуация менялась: банки начали предлагать дебетовые карты с кэшбэком, баллами, процентами на остаток и другими преимуществами, которые делают их не просто удобным, а выгодным финансовым продуктом.

Постоянно что-то меняется. И 2025 год не стал исключением.

Конкуренция за клиента выросла

Банки активно борются за внимание пользователей, у которых нет желания связываться с кредитными продуктами. Их цель — сделать так, чтобы Вы платили только своими деньгами, но при этом ещё получали вознаграждение в виде дополнительных бонусов, как будто это полноценная программа лояльности.

Пользователи стали требовательнее

Сегодня клиенты хотят больше, чем просто возможность оплатить покупку. Они ожидают:

что кэшбэк начисляться будет автоматически;

при этом будет полное бесплатное обслуживание;

гибкие условия по снятию наличных;

и возможность накапливать кэшбэк в виде бонусных баллов.

Технологии позволяют всё больше

Современные системы позволяют моментально отслеживать траты, подсчитывать бонусы и начислять их уже через несколько часов после покупки. Например, 1 балл может равняться 1 рублю, который можно потратить в любимом магазине или вернуть на счёт.

Вот что даёт использование современной бонусной дебетовой карты:

✅ Возможность экономить на повседневных покупках.

✅ Бонусы, которые можно обналичить или использовать повторно.

✅ Прозрачные условия начисления бонусов.

✅ Доступ к программам лояльности без необходимости брать кредит.

✅ Условия, при которых обслуживание бесплатным остаётся даже при минимальной активности.

Многие крупные игроки уже предлагают дебетовые карты с продуманными бонусными системами. Среди них — Т-Банк, ВТБ, Альфа-Банк, МТС Банк и другие. Некоторые банки идут ещё дальше и дают бонусы с бесплатным обслуживанием даже без выполнения сложных условий.

Если Вы хотите не просто платить картой, а получать реальную выгоду, то выбор бонусной дебетовой карты становится не просто разумным шагом — он становится инвестицией в свою финансовую свободу.

Мы постараемся раскрыть потенциал каждой карты, чтобы у вас перед глазами была достоверная и понятная информация. Исходя из этого, можно будет подойти к выбору именно вашей дебетовой карты с различными бонусами.

Выпуск: бесплатно.

Обслуживание: от 0 рублей.

Переводы: без комиссий по СБП.

Процент на остаток: до 11% годовых по накопительному счёту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии в банкоматах Т‑Банка, от 3 000 до 100 000 ₽ в других банкоматах.

Кэшбэк / бонусы: до 30%.

Доставка на дом: бесплатно.

Т-Банк предлагает дебетовые карты, которые выгодно выделяются среди других благодаря щедрым бонусным программам. Это идеальный выбор для тех, кто хочет получать преимущества за каждую покупку и при этом оставаться в рамках своего бюджета.

Карта выпускается бесплатно, а при соблюдении условий обслуживание может быть бесплатным на постоянной основе. Упор сделан не только на удобство использования, но и на то, чтобы после оформления карты клиент сразу получал доступ к выгодному кэшбэку и другим бонусам.

Дополнительный плюс — возможность накапливания бонусных баллов, которые можно использовать повторно. В таких дебетовых продуктах, карты становятся не просто платёжным средством, а инструментом для ежедневной экономии.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий на карты УБРиР или по СБП до 100 000 ₽/мес.

Процент на остаток: до 23% годовых по накопительному счёту.

Снятие наличных: без комиссии в банкоматах банка и партнеров, до 100 000 ₽/мес. – в других.

Кэшбэк и бонусы: до 5% в 4 категориях; до 35% у партнеров банка.

Доставка на дом: бесплатно.

У Уральского Банка реконструкции и развития представлены выгодные решения среди дебетовых карт с крупными бонусами. Владельцы получают возможность использования дебетовой карты не только как удобного платёжного инструмента, но и как источника регулярной выгоды.

Клиенты получают кэшбэк за покупки — в том числе онлайн — что делает карту универсальной для повседневных трат. Также доступны бесплатное обслуживание, высокие лимиты на снятие наличных и доставка карты без доплат.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: в другие банки через СБП платежной системы МИР без комиссии.

Снятие наличных: до 1 000 000 ₽ / мес. (есть комиссия).

Кэшбэк / преимущества: до 10% в 5 категориях.

Дебетовая карта Совкомбанка — идеальный инструмент для тех, кто хочет получать максимум выгоды от любых покупок. В отличие от того что мы видим в кредитных картах, данный продукт позволяет оставаться в рамках своего бюджета, но при этом активно накапливать кэшбэк и участвовать в бонусных программах.

Карта выпускается и обслуживается бесплатно, доставляется в течение 1–2 дней. Поддерживает оплату как через терминалы, так и с помощью мобильного телефона. Все траты приносят реальную пользу, а управление счётом доступно через удобное приложение — без лишних условий и сложностей.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: бесплатно (через приложение ВТБ Онлайн).

Снятие наличных в банкоматах: бесплатно в банкоматах группы ВТБ и банков - партнеров (бесплатно для зарплатных клиентов в банкоматах других банков до 50 000 ₽ в месяц).

Лимиты на выдачу наличных в банкоматах: 350 000 ₽ — ежедневно / 2 млн. ₽ — в месяц.

Кэшбэк и привилегии: до 50% (за покупки у партнёров).

Доставка на дом: бесплатно.

Дебетовая «Карта для жизни» от ВТБ — выгодное предложение для тех, кто хочет получать реальные бонусы за каждую покупку. Кэшбэк начисляется в рублях, а не баллами, что делает его максимально удобным и полезным.

Карта выпускается бесплатно, как и её обслуживание. Вы можете получать до 50% кэшбэка у партнёров банка — это одно из самых выгодных предложений среди дебетовых карт. Также доступен лимит на снятие наличных до 150 000 рублей в месяц без комиссий, что подходит тем, кто часто использует физические деньги.

При выборе подходящей банковской карты важно сравнивать не только бонусы, но и дополнительные возможности. Условия по продуктам можно найти на официальном сайте банка (www.vtb.ru), чтобы подобрать оптимальный вариант под ваши цели.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: до 5 000 000 ₽ / мес.

Процент на остаток: до 14% годовых на карту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии.

Кэшбэк / льготы: до 5%.

Доставка на дом: бесплатно.

Дебетовая карта ОТП — практичный инструмент для тех, кто хочет анализировать все суммы покупок и при этом получать реальные бонусы. Карта поддерживает бесконтактную оплату, а также возможность заказать виртуальную версию для онлайн-платежей.

Продукт предлагает выгодные условия: высокие лимиты на снятие наличных без комиссий и удобное управление через мобильное приложение. Онлайн-оформление занимает всего несколько минут, карту можно получить без посещения офиса.

Клиенты получают кэшбэк за каждую операцию, а условия начисления кэшбэка остаются прозрачными. Такие предложения пока доступны не во всех российских банках, что делает карту ОТП особенно актуальной.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий по СБП до 100 000 рублей / мес.

Снятие наличных: до 100 000 ₽ / мес. без комиссии.

Кэшбэк / подарки от банка: возврат средств за счет банка до 100% в случайной категории каждый месяц.

Доставка на дом: бесплатно.

Альфа-Банк предлагает дебетовую карту, которая подходит не только для удобных трат, но и для получения бонусов за каждую покупку. Карта выдаётся и обслуживается бесплатно, а лимиты на снятие наличных — одни из самых высоких, что особенно удобно для тех, кто часто использует физические деньги.

Бонусная система позволяет эффективно использовать средства, ведь такие банки всё чаще предлагают дополнительные преимущества, чтобы сделать продукт ещё выгоднее для клиента.

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: 23% годовых по накопительному счёту.

Снятие наличных: до 200 000 ₽ / мес. без комиссии.

Кэшбэк (вознаграждение от банка): до 50% у партнёров.

Доставка на дом: бесплатно.

Бесплатная карта МИР от Газпромбанка — практичное решение для тех, кто предпочитает прозрачные условия и минимальные расходы. Она выдаётся и обслуживается бесплатно, а бесплатную доставку можно оформить при заказе онлайн.

Карта выгодна не только по комиссиям, но и по возможностям: клиентам доступны высокие лимиты на снятие наличных без доплат — даже при больших суммах операций. Это делает её удобной как для повседневного использования, так и для управления крупными средствами.

Для постоянных клиентов доступен кэшбэк и другие бонусы, что повышает общую выгоду от использования. Простота, надёжность и реальные преимущества — основные плюсы этой дебетовой карты.

Выпуск и доставка: 0 ₽.

Обслуживание: бесплатно.

Переводы: без комиссии через СБП до 4 650 000 ₽ / мес.

Процент на остаток: 7% годовых на остаток более 10 000 ₽.

Снятие наличных: без комиссии в банкоматах банка; до 15 000 ₽/мес - в банкоматах других банков.

Кэшбэк и призы: 1,5 % - плавающий - акции от партнеров.

Доставка на дом: бесплатно.

Здесь клиенты получают кэшбэк за покупки, а также могут воспользоваться дополнительными выгодами через программу лояльности, в том числе от партнёров банка. Управление счётом — через мобильное приложение, а использование карты в любых банкоматах — без скрытых платежей.

Этот продукт сочетает удобство наличных операций и современные дополнительные выгоды, которые делают его привлекательным для активных пользователей.

Выпуск: бесплатный.

Обслуживание: от 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: повышенные ставки по вкладам и накопительным счетам.

Снятие наличных: до 400 000 ₽ / мес. через банкоматы банка.

Кэшбэк и баллы: до 3% на все покупки.

Доставка на дом: бесплатно.

Карта Ак Барс изначально позиционировалась как региональное решение, но сегодня уверенно конкурирует с предложениями федеральных банков. Помимо высоких лимитов на снятие наличных, она удобна для ежедневного использования — с возможностью оплачивать покупки в любом уголке страны.

Банк активно развивает бонусные программы и предлагают клиентам кэшбэк, льготные условия по переводам и другие преимущества. Это делает карту не просто платёжным инструментом, а выгодным решением для управления бюджетом.

Выпуск: бесплатный.

Обслуживание карты: бесплатное, навсегда и без условий.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 23% годовых по накопительному счёту «Акцент на процент».

Снятие наличных: до 600 000 ₽ / мес. в банкоматах ПСБ и их партнёров.

Начисления кэшбэка: до 5%.

Доставка на дом: бесплатно.

Дебетовая карта ПСБ — надёжный инструмент для тех, кто ценит финансовую свободу и хочет получать дополнительный кэшбэк за повседневные траты. Банк предлагает несколько моделей карт, чтобы клиент мог выбрать подходящий вариант — с высоким кэшбэком, удобным управлением или интеграцией с мобильным банком.

Карта поддерживает бесконтактную оплату и позволяет снимать деньги без комиссии в банкоматах партнёров. Прозрачные условия и бесплатное обслуживание хорошо сочетаются с дополнительными преимуществами, такими как бонусы у торговых партнёров. Это делает продукт выгодным решением для ежедневного использования.

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Процент на остаток: 8% годовых (зависит от учетной ставки ЦБ РФ).

Снятие наличных: до 750 000 ₽ / мес. в банкоматах банка без комиссии.

Выгода от кэшбэка: до 35%.

Доставка на дом: бесплатно.

Карта МИР «Все включено» от Фора Банка — выгодное решение для тех, кто часто использует наличные и хочет оплачивать покупки бесконтактно. Она работает по всей стране и поддерживает управление средствами через мобильные приложения.

Снятие денег без комиссии доступно не только в банкоматах банка, но и у сторонних партнёров. При этом, хотя многие банки предлагают высокие лимиты, Фора Банк выделяется бесплатным обслуживанием и интеграцией с Google Pay / Apple Pay. Это делает карту удобной и выгодной для повседневного использования.

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Процент на остаток: 9% годовых (в среднем) по накопительному счёту.

Снятие наличных: до 3 000 000 ₽ / мес.

Кэшбэк (бонусы «Спасибо»): до 70%.

Доставка на дом: осуществляется бесплатно.

Дебетовая карта от Сбера — удобное решение для тех, кто регулярно работает с крупными суммами. Она поддерживает высокие лимиты на снятие наличных и интегрируется с мобильным банком, где держателям карты доступны управление счётом, отслеживание трат и блокировка пластика при необходимости.

Оформить карту можно онлайн — быстро и без комиссий. Благодаря широкому функционалу, включая бесплатные переводы и прозрачные условия, это один из надёжных вариантов для повседневного использования. Ограничения в сторонних банкоматах есть, но редко становятся проблемой для большинства клиентов.

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 21% годовых с накопительным МТС Счётом.

Снятие наличных: до 100 000 ₽ / мес. в любых банкоматах без комиссии.

Акции и кэшбэк: 3% от покупок.

Дебетовая карта от МТС Банка — удобное решение для тех, кто часто использует наличные. Она позволяет снимать крупные суммы без комиссий в банкоматах, что делает её выгодной по сравнению с другими конкурентами из таких же хороших дебетовых продуктов.

Клиент может персонально выбрать категории для начисления кэшбэка, а также подобрать подходящий тарифный план. Бесплатное обслуживание доступно при условии 5 покупок в месяц или наличии вклада/кредита в банке.

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей (в зависимости от карты).

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 7% годовых.

Снятие наличных: бесплатно (в пределах льготного лимита).

Кэшбэк (баллами): до 7%.

Доставка на дом: бесплатно.

Некоторые банки предлагают бесплатное пополнение и возможность снимать деньги без комиссий даже в чужих банкоматах. В МКБ условия немного отличаются: снятие доступно без переплат только в своих банкоматах и в рамках установленного лимита.

По условиям обслуживания, бесплатно будет предоставлена доставка и выпуск пластика, если соблюдать минимальные требования. Такие карты подходят как для повседневных покупок, так и для управления крупными суммами — особенно с поддержкой бесконтактной оплаты и других удобных функций.

Современные дебетовые карты давно перестали быть просто платёжным инструментом. Теперь владельцы карты (особенно бонусной) могут не только расплачиваться своими средствами, но и получать реальные выгоды — от кэшбэка до накоплений. Разберём, как именно работают бонусные опции и какие схемы используют банки.

🔹 Кэшбэк за каждую покупку

Это самая популярная система: кешбэк начисляется в процентах от суммы каждой покупки. Например:

1% на всё без исключения.

До 30% в выбранных категориях (например, кафе или одежда).

Бонусы приходят на отдельный счёт или списываются автоматически при следующих тратах.

🔹 Программы лояльности

Многие банки создают собственные программы лояльности, где вместо кэшбэка начисляются баллы. Их можно обменивать:

На подарки.

На пополнение телефона.

На авиабилеты через партнёрские сервисы.

Такой подход делает карту частью экосистемы банка.

🔹 Спецпредложения по категориям

Некоторые банки предлагают спецпредложения, которые активируются ежемесячно или сезонно. Например:

Утроенный кэшбэк на АЗС в выходные.

Бонусы за онлайн-покупки у конкретных брендов.

Важно следить за акциями и вовремя их подключать.

🔹 Реферальные награды

Ещё один способ увеличить выгоду для себя — это использовать реферальную систему банка по партнёрской программе. Приглашайте друзей по своей ссылке, и вы оба получите:

Фиксированную сумму на счёт.

Дополнительные бонусы за первую покупку.

Повышение статуса в программе лояльности.

🔹 Проценты на остаток

Не все считают это бонусом, но возможность получать доход от неизрасходованных средств — тоже своего рода поощрения от банков. Некоторые карты дают:

До 17% годовых на остаток.

Возможность капитализации процентов.

При этом годовое обслуживание может быть бесплатным при выполнении условий.

🔹 Бонусы за пополнение и переводы

Некоторые банки стимулируют клиентов пользоваться своими сервисами:

Бесплатное пополнение без комиссии.

Кэшбэк за переводы по СБП.

Бонусы за оплату ЖКХ или налогов через приложение.

Эти схемы показывают, что современная дебетовая карта — это не просто замена наличным. Это полноценный инструмент управления финансами с возможностью получать дополнительную выгоду. Главное — выбрать подходящую модель и правильно использовать бонусные опции.

А вы знали, кто в России придумал идею кэшбэка не для кредитных, а именно для дебетовых карт — где клиенты могли получать до 5% от суммы покупки ещё в 2013 году, когда большинство банков это даже не рассматривали. Это заслуга Тинькофф Банка (ныне Т-Банк).

Выбор дебетовой карты с бонусами — это не только про красивые проценты в рекламе. Чтобы выгода была реальной, важно обратить внимание на несколько ключевых моментов.

🔹 Наличие и стоимость банковских услуг

Не все банковские услуги включены в бесплатное обслуживание. Проверьте, что входит в пакет: бесплатные переводы, снятие наличных, пополнение счёта — всё это влияет на общую выгоду.

🔹 Условия бонусной программы

Важно понимать, как работает бонусная программа: начисляется ли кэшбэк автоматически или его нужно активировать, есть ли лимиты и сроки действия бонусов. Это поможет избежать неприятных сюрпризов.

🔹 Категории, в которых начисляются бонусы

Некоторые карты дают повышенный кэшбэк в 3 категориях на выбор — например, кафе, онлайн-покупки и транспорт. Другие фиксируют ставку в размере 1–2% на всё без исключения. Выбирайте то, что соответствует вашему образу жизни.

🔹 Формат начисления: кэшбэк или бонусные баллы

Узнайте, как именно начисляются вознаграждения: в виде денег (бонус за траты) или бонусных баллов. Второй вариант может быть менее удобен, если их сложно обналичить или использовать повторно.

🔹 Прозрачность условий получения кэшбэка

Проверяйте, какие требования банк предъявляет к получению кэшбэка: нужен ли минимальный оборот средств или просто клиенты совершают покупки в определённых сетях и за это им причитается вознаграждение. Так же, некоторые банки могут обращать внимание на ежемесячную активность по карте.

🔹 Возможности бонусного счёта

Если карта предусматривает бонусный счёт, узнайте, можно ли:

Выводить средства на основной счёт.

Использовать бонусы для оплаты.

Переводить их другим пользователям.

Эти параметры сильно влияют на удобство использования.

🔹 Сравнение с обычными дебетовыми картами

Даже если карта называется бонусной, иногда она мало чем отличается от обычных дебетовых. Проверяйте, насколько реально получить заявленные преимущества и нет ли скрытых платежей.

🔹 Интеграция в экосистему банка

Если вы уже используете другие продукты одного банка, выбирайте карту, которая интегрируется с ними. Это может повысить уровень кэшбэка напрямую. Главное, чтобы вашему банковскому продукту соответствовали условия бонусной программы — например, повышенный кэшбэк за оплату ЖКХ, если вы пользуетесь услугами банка по коммунальным платежам, или начисление баллов за онлайн-покупки, если активно используете интернет-магазины.

Выбирая карту, помните: главное — не количество бонусов, а их реальная возможность вернуться к вам в виде пользы. Тогда бонус за покупки станет не просто акцией, а частью вашего финансового плана.

Оказывается, некоторые дебетовые карты не только позволяют бесплатные снятия наличных в банкоматах по всей стране, но и дают кэшбэк за каждую такую операцию — то есть вы получаете деньги и бонусы одновременно.

Мы ответили на самые популярные вопросы по дебетовым картам, которые буквально генерируют начисление бонусов на ваш счет. Их не много, зато вы получите ответы даже на каверзные вопросы.

Да, многие банки позволяют снятие наличных бесплатно, особенно в своих банкоматах или у партнёров. Однако важно помнить: не все операции с наличными дают бонусы.

Это процент, который начисляется на неизрасходованные средства на счёте. Например, если у вас лежит 100 000 ₽, то бонус на остаток может составлять до 17% годовых — это как депозит, но без блокировки средств.

Нет, дебетовая карта не располагает кредитным лимитом — вы тратите только свои деньги. Но при этом можете получать бонус в виде кэшбэка за каждую покупку.

Накопленные бонусы можно обналичить, потратить на оплату услуг или подарки от партнёров программы — всё зависит от условий конкретного банка.

Иногда да. Некоторые карты позволяют выбирать категории, в которых будет повышен кэшбэк — например, кафе, АЗС или онлайн-покупки. Это помогает увеличить сумму бонусов в привычных тратах.

Вам может быть полезно:

Дебетовые карты с большими бонусами — это не просто тренд, а новый уровень управления личными финансами. Они позволяют получать выгоду за каждую покупку, выгодно снимать наличные, накапливать бонус на остаток и использовать накопленные кэш в реальной жизни.

Современные банки предлагают гибкие условия, где можно выбирать категории, участвовать в программах лояльности и даже получать бонус от банка за подключение дополнительных услуг. Главное — выбрать подходящий продукт и правильно использовать все его возможности. Тогда вся сила бонусов будет работать на вас, а не просто лежать мёртвым грузом.

Реклама АО «ТБанк», ИНН 7710140679; «УБРИР» ПАО КБ, ИНН 6608008004; ПАО «Совкомбанк», ИНН 4401116480; Банк ВТБ (ПАО), ИНН 7702070139; АО «Отп Банк», ИНН 7708001614; АО «Альфа-Банк», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО «АК БАРС» БАНК, ИНН 1653001805; ПAO «Промсвязьбанк», ИНН 7744000912; АКБ «ФОРА-БАНК» (АО), ИНН 7704113772; ПАО Сбербанк, ИНН 7707083893; ПАО «МТС-Банк», ИНН 7702045051; ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», ИНН 7734202860.

Первоначально бонусы спасибо начислялись всем кто их подключил.

Но в какой то момент они перестали копиться от слова совсем. Так прошло наверное с пол года точно. Я также как и при использовании любого другого банка, оплачиваю все покупки картой, но только другие банки обещанный кэшбэк платят...

Оказывается Сбербанк в какой то момент решил без предупреждения ввести "категории" и если не выбрал, то кэшбэка и не начисляют. Потом я зашел в сбер спасибо, понял, проставил. Так теперь проставлять нужно каждый месяц... Забыл - не начисляют. Так еще получается, как сказали в поддержке Сбер спасибо, категории из которых можно выбрать - си тема сама формирует. Как я понял по принципу - в какой категории ты собрал больше кэшбэка, той в следующем месяце у тебя уже не будет. Это у них называется "список формируется автоматически")))

Появился Сбер прайм, стоил в первый месяц 300 рублей, потом по-моему 399.. С ним появилась опять категория которая мне нужна и по истечению исчезла. Сбербанк заботливо анализирует ваши траты и заботливо убирает из списка нужные вам категории.

Собираюсь переходить на более честный банк. Думаю бывший Тинькоф тоже испортится после того ккак стал Т банком, но посмотрим. По крайней мере к Т банку претензий пока нет или я их просто пока не знаю.