💭 Разберём, какие факторы нужны для возврата былой устойчивости…

💰 Финансовая часть (9 мес 2025)

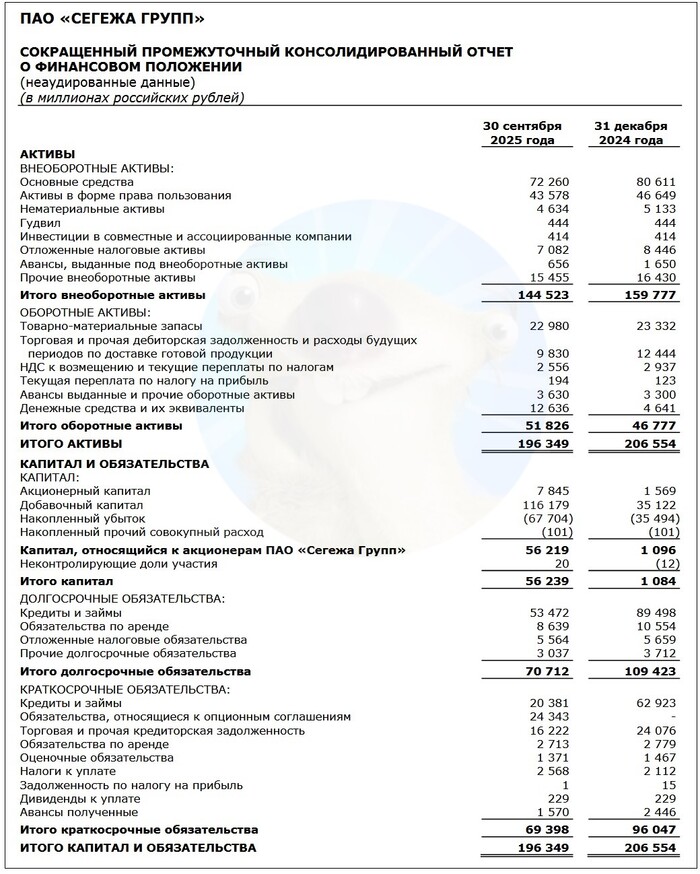

📊 Выручка достигла отметки в 68,32 млрд рублей, продемонстрировав снижение на 10% по сравнению с аналогичным периодом 2024 года. OIBDA составил 3,1 млрд рублей, сократившись существенно — почти на две трети 63%. Из-за значительного падения OIBDA рентабельность бизнеса по этому показателю уменьшилась до уровня всего лишь 4,6%.

📛 Скорректированный чистый убыток вырос на 31%, достигнув значения в 19,52 млрд рублей. Основной причиной роста чистого убытка стали уменьшение операционной прибыли и повышение затрат на обслуживание долга.

🧐 А вот размер чистого долга снизился значительно — практически вдвое, составив 61,2 миллиарда рублей. Такое значительное сокращение стало возможным благодаря успешному размещению дополнительного выпуска акций во втором квартале.

✔️ Операционная часть (9 мес 2025)

🪓 Заготовка круглого леса показала отрицательную динамику, уменьшившись на 8% по сравнению с аналогичным периодом 2024 годом и остановившись на отметке 5,7 млн кубических метров. При этом доля заготовленного собственными силами сырья увеличилась, составив 73% итогового объема лесозаготовок. Важно отметить, что уровень самодостаточности по древесному сырью стабильно удерживается выше 90%.

📄 Продажа готовой продукции демонстрирует смешанные тенденции. Так, продажи бумаги увеличились на 4% относительно показателей, а реализация топливных пеллет и брикетов продемонстрировала значительный рост, увеличившись сразу на 87%. Однако ситуация в сегментах пиломатериалов и упаковки оказалась негативной: объем продаж пиломатериалов упал на 7%, а упаковочной продукции — на 14%.

❇️ Развитие

🇨🇳 Компания подписала договор с властями китайской специальной экономической зоны Линьган о запуске промышленного комплекса, включающего производство потребительской упаковки и создание распределительно-производственного центра для фанеры из березы и обработанной древесины. Китайские власти положительно оценили инициативу, считая её важным вкладом в привлечение инвесторов и развитие экономики региона. Для самой группы этот проект укрепит сотрудничество с китайскими партнерами в лесной отрасли, оптимизирует затраты на транспортировку товаров и улучшит процессы оплаты поставок через границу.

🫰 Оценка

💭 Рассматривая рыночную стоимость, вспоминаются успешные годы 2021-го, когда компания демонстрировала прибыль в размере 15–20 млрд рублей. По данной оценке коэффициент P/E достигает 6–8, что значительно превышает приемлемые значения для современного рынка.

📌 Итог

🤷♂️ Ожидаемые меры по улучшению ситуации включают оптимизацию логистики и программы повышения операционной эффективности. Несмотря на значительный объем долга, привлечение финансирования позволило существенно сократить кредитную нагрузку и увеличить устойчивость бизнеса.

🧐 Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса. Финансовое состояние остаётся нестабильным, что неизбежно приведет к дальнейшему росту долгового бремени. Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса. Ежегодный прирост задолженности составит от 6 до 10 млрд рублей.

🎯 ИнвестВзгляд: Такие бумаги следует обходит стороной. Только для спекуляций.

📊 Фундаментальный анализ: ⛔ Продавать- текущая оценка не отражает реальных перспектив компании. Присутствует вероятность дальнейшего ухудшения финансового состояния.

💣 Риски: ⛈️ Высокие- несмотря на усилия по стабилизации финансовой ситуации, высокий уровень задолженности и внешние условия делают компанию уязвимой.

💯 Ответ на поставленный вопрос: Запаса прочности нет. Для возвращения прежних показателей необходимы отмена санкций, благоприятная экономическая обстановка и падение курса национальной валюты.

Пока доходности на долговом рынке сдуваются, я продолжаю копаться в 💩, чтобы разыскивать и доставать оттуда 💎. Вот и новый выпуск от Сегежи — вроде и блестит, но как будто с явным коричневым оттенком.

🪓Моя любимая деревяха решила не останавливаться и штампует облигации одну за другой. Видимо, опилочники грамотно рассудили, что пока дают — надо хватать, причем по-максимуму и в разных валютах «на всякий пожарный». Разумеется, я не могу пройти мимо такого счастья и опять ПИЛЮ* свой авторский разбор.

*количество каламбуров на одну только вводную часть опять зашкалило, прошу прощения.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🌲Эмитент: ПАО «Сегежа Групп»

🪓Сегежа (Segezha Group) — крупный российский холдинг, объединяющий предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

🪵Сегежа сформировалась в 2014 г. на основе лесопромышленных активов АФК Система, которая является ключевым акционером Сегежи с долей более 60%. Конкурентное преимущество компании — вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

После февраля 2022 Сегеже сильно поплохело, когда основной для неё рынок ЕС оказался закрыт. Компания набрала огромную кучу долгов, а оплачивать их быстро стало нечем.

Сегежский ЦБК в Карелии. Источник: Яндекс.Картинки

⚠️Чтобы избежать банкротства, Сегежа весной 2025 г. провела по закрытой подписке допэмиссию акций по цене 1,8 ₽ за бумагу и привлекла 113 млрд ₽. Около половины размещения выкупила сама АФК «Система», остальное — банки-кредиторы компании.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (снижен в сентябре 2025). Рейтинг последовательно ухудшался с середины 2023 года, начиная с A+. Всё, Сегежа — это официально «мусорная» бумага😥

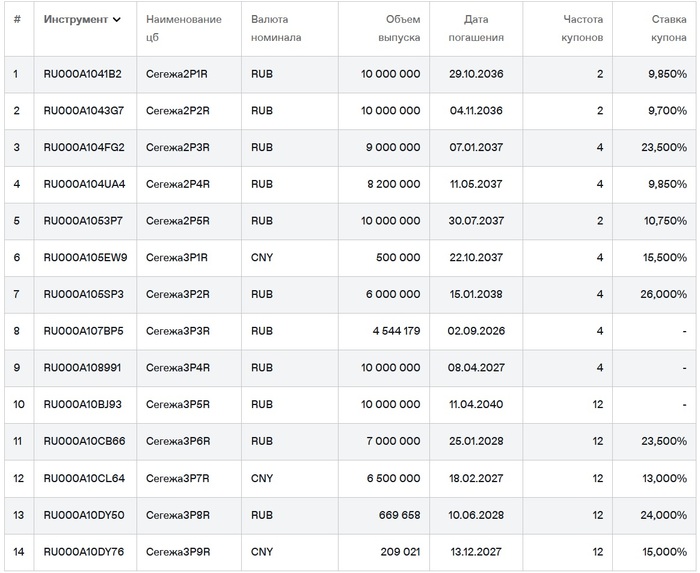

💼В обращении 11 рублёвых выпусков на ~31 млрд ₽ и 3 юаневых на 1,35 млрд юаней, первый из которых я держу с 2022 г. В сентябре 2025 был погашен выпуск 2Р6R на 5 млрд ₽, теперь ближайшее погашение — в сентябре 2026.

Облигации Сегежи на Мосбирже. Данные от 29.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Сегежа

Смотрим цифры из консолидированного отчета по МСФО за 9 мес. 2025 г.:

🔻Выручка: 68,3 млрд ₽ (-10% г/г). Себестоимость осталась на том же уровне — 57,2 млрд ₽. За весь 2024 год компания получила 102 млрд ₽ выручки (+15% на фоне 2023).

🔻Скорр. OIBDA: 3,1 млрд ₽ (-63% г/г). Резко грохнулась операционная рентабельность. По итогам 2024 OIBDA составила 10 млрд ₽ (+8% г/г).

🔺Чистый убыток: 32,2 млрд ₽ (рост в 2,2 раза!). Одни процентные расходы достигли бешеных 20,5 млрд ₽ (+12% г/г).

💰Собств. капитал: 56,2 млрд ₽. На 55 млрд больше, чем в начале года, благодаря допэмиссии. Но за 3-й квартал потеряно уже 10 млрд. На счетах 12,6 млрд ₽ кэша (в конце 2024 было 4,64 млрд).

🔺Кредиты и займы: 73,9 млрд ₽ (+19% за квартал!). Чистый долг вырос с 58 до 61,2 млрд ₽ (в начале года было 148 млрд). Долговая нагрузка по показателю ЧД/EBITDA LTM уменьшилась с 14,8х в начале года до ~11х на 30.09.2025. Но это всё равно ОЧЕНЬ много.

Источник: отчет ПАО «Сегежа» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Сегежа-003P-10R ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 25% (YTM до 28,07%) ● Выплаты: 12 раз в год ● Срок: 3 года ● Оферта: нет ● Рейтинг: BB- от ЭкспертРА ● Выпуск для всех ❗Амортизация: по 25% от номинала в даты выплат 27, 30, 33, 36 купонов.

⏳Сбор заявок — 30 января, размещение — 4 февраля 2026.

🤔Резюме: во все тяжкие

🌲Итак, Сегежа размещает фикс на 3 года объемом от 1 млрд ₽ с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Эмитент крупный и известный. Правда, в последние годы — в основном своими долгами, проблемами и моими шутками про него.

✅Хорошие купоны. Ориентир купонной доходности 25% — по нынешним временам это довольно смело даже для махрового ВДО.

✅Успешная допэмиссия. Фанерщики смогли привлечь 113 млрд ₽ и сократить свой бешеный долг почти втрое. И тут же начали его восполнять!

⛔ДОЛГИ!!! Они все равно слишком большие, чтобы их можно было нормально обслуживать. 60 ярдов чистого долга, который нужно будет как-то гасить/рефинансировать в ближайшие годы. Текущий оценочный показатель ЧД/OIBDA — около 10-11х.

⛔Чистый убыток. Продолжает расти и уже в 1,5 раза обгоняет убыток 2024 года. Операционный денежный поток резко отрицательный. Экстренные меры улучшили ситуацию с долгом, но операционные проблемы не решены.

⛔Снижение рейтинга. ЭкспертРА снизил его ещё на 2 ступени из-за продолжающегося ухудшения долга и процентной нагрузки. При этом он до сих пор учитывает сильную поддержку от АФК! Собственный рейтинг был бы ещё хуже — уже преддефолтный.

💼Вывод: с одной стороны, у Сегежи опять ОЧЕНЬ привлекательная доходность. С другой — гигантские убытки, вечные проблемы с ликвидностью и долговая нагрузка 10х. Помочь может лишь дальнейшее снижение ставок и постепенное восстановление экспорта, на что я лично очень надеюсь.

⚠️Скажу честно — я бы снова влетел, но и так уже «под завязку» в Сегеже (есть акции, юаневый и рублевый выпуски). Однако я пристрастен — просто люблю Сегежу, а вы решайте своим умом! Пациент еле дышит, как бы не понадобилась новая допэмиссия.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Один или два раза в месяц я анализирую все основные новые выпуски, которые разместились в последнее время, выбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В декабре выпусков опять набралось много, и все достойные внимания не влезли в один пост. Поэтому первую часть я опубликовал в середине прошлого месяца, а вторую публикую сегодня.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

🎯А если возникнет желание более глубоко погрузиться в бизнес эмитента и подробности выпуска, можно кликнуть на кнопку "Подробнее" и перейти на детальный обзор. По-моему, очень удобно.

📍Про самые любопытные выпуски ноября рассказал здесь и здесь.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок во 2-й половине декабря 2025. *Конечно же, не ИИР.* Поехали!

💎Атомэнергопром 1Р10 (фикс)

● ISIN: RU000A10DYG9 ● Объем: 25 млрд ₽ ● Купон: 15,15% ● Выплаты: 4 раза в год ● Погашение: 18.06.2031 ● Рейтинг: ААА от АКРА и ЭкспертРА

👉Консервативный фикс от сверхмощной компании. По надежности почти как ОФЗ-ПД, но он выгодно отличается от госбумаг повышенной ставкой и более частыми купонами. Для защитной части портфеля — вполне адекватная история, чтобы ближайшие 5,5 лет получать «ядерные» выплаты и не переживать за вложенные деньги. Подробнее

💎Артген БО-02 (фикс)

● ISIN: RU000A10DY27 ● Объем: 300 млн ₽ ● Купон: 21% ● Выплаты: 12 раз в год ● Погашение: 27.11.2030 ● Рейтинг: BBB- от АКРА ❗Колл-опционы на 13, 26, 38 и 50 купоне

👉Всё произошло в точности, как я и прогнозировал перед размещением. После моего позитивного обзора на выпуск Артгена случился ажиотажный спрос (почти драка) с жесткой аллокацией. С высокой вероятностью выпуск будет погашен через год на ближайшем колл-опционе. Подробнее

💎АПРИ 2Р12 (фикс)

● ISIN: RU000A10DZH4 ● Объем: 600 млн ₽ ● Купон: 25% ● Выплаты: 12 раз в год ● Погашение: 08.06.2029 ● Рейтинг: BBB- от НКР и НРА ❗Амортизация: по 25% в даты выплат 33, 36, 39 и 42 купонов.

👉Самый доходный выпуск из подборки с шикарным купоном аж 25%. Ещё один застройщик, ещё один мой позитивный обзор и снова «в яблочко» — цена улетает в небеса сразу после размещения, несмотря на декабрьскую мини-панику в ВДО. Амортизация здесь играет отчасти в плюс, поскольку снижает риски эмитента. Подробнее

💎Центр-К БО-01 (фикс)

● ISIN: RU000A10DWP4 ● Объем: 300 млн ₽ ● Купон: 22,5% ● Выплаты: 12 раз в год ● Погашение: 02.12.2028 ● Рейтинг: BB+ от АКРА ❗Колл-опционы на 12 и 24 купоне ❗Амортизация: по 33,3% от номинала в даты выплат 34-36 купонов.

Производитель контрольно-кассовой техники в плане финансовой устойчивости смотрится неплохо. Генерирует приличную прибыль, доля капитала в активах почти 30%, коэф-т покрытия процентов ICR выше 10х — отличный показатель.

👉Смущает только резкое ухудшение ликвидности (запасов кэша) в нынешнем году — видимо, для покрытия временного дефицита и понадобилось выйти на биржу. Подробнее

💎А101 1Р3 (флоатер)

● ISIN: RU000A10DZT9 ● Объем: 6,35 млрд ₽ ● Купон: КС+400 б.п. ● Выплаты: 12 раз в год ● Погашение: 16.12.2027 ● Рейтинг: А+ от ЭкспертРА и АКРА ❗Только для квалов

Достойный «плывунец» от крепкой строительной компании. Один из немногих корпоративных флоатеров, который сразу после размещения ушел заметно выше номинала. Скорее всего, этому тоже поспособствовал мой положительный разбор (надо бы быть поаккуратнее, а то так закупиться ничем не дадут).

👉Одновременно с этим выпуском А101 разместил фикс 1Р2 (RU000A10DZU7) с купоном 17%, но на мой взгляд флоатер с таким спредом выглядит любопытнее — в случае, если вы квал. Подробнее

💎Сегежа 3Р9R (CNY)

● ISIN: RU000A10DY76 ● Объем: 100 млн ¥ ● Номинал: 100 ¥ ● Купон: 15% ● Выплаты: 12 раз в год ● Погашение: 13.12.2027 ● Рейтинг: BB- от Эксперт РА

Единственный валютный выпуск, разместившийся «под ёлочку». Не мог не включить его в подборку, вы же знаете моё теплое отношение к опилочникам. У меня самого есть и акции, и облигации Сегежи, в т.ч. и юаневые.

👉Доходность для валютных бондов просто бешеная — сейчас некоторые надежные эмитенты в рублях дают меньше. Но «надежность» и «Сегежа» — это немного разные понятия. Подробнее

🎯Подытожу

По итогам размещений во 2-й половине декабря, отобрал 6+1 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность. Любопытно, что 4 эмитента из 6 — на букву «А».

Получилось 4 фикса, 1 флоатер и 1 выпуск с привязкой к юаню. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Лично мне особенно нравятся Артген (отличный купон от относительно надежного эмитента) и флоатер от А101 (достойная «плавающая» доходность). Остальные бумаги тоже ничего, но помните, что Сегежа — для бесстрашных ковбоев типа меня.

🚀Все облигации, которым я дал свои позитивные оценки перед сбором заявок, сразу после размещения взлетели в цене и сейчас торгуются заметно выше номинала. Меня, если честно, это начинает напрягать, поскольку я сам часто закупаюсь уже из стакана, а переплачивать не хочется.

В январе также будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Моя любимая деревяха решила не останавливаться и радует всех нас сразу ДВОЙНЫМ размещением в родных деревянных (ха-ха) рублях и в китайских юанях. Видимо, несмотря на то что и прошлый, и позапрошлый выпуск раздулись в объеме аж в 7 (!) раз, денЯК всё равно категорически не хватает.

Видимо, опилочники грамотно рассудили, что пока дают — надо хватать, причем по-максимуму и в разных валютах «на всякий пожарный». Разумеется, я не могу пройти мимо такого счастья и опять ПИЛЮ* свой авторский разбор.

*количество каламбуров на одну только вводную часть опять зашкалило, прошу прощения.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🌲Эмитент: ПАО «Сегежа Групп»

🪓Сегежа (Segezha Group) — крупный российский холдинг, объединяющий предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

🪵Сегежа сформировалась в 2014 г. на основе лесопромышленных активов АФК Система, которая является ключевым акционером Сегежи с долей более 60%. Конкурентное преимущество компании — вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

После февраля 2022 Сегеже сильно поплохело, когда основной для неё рынок ЕС оказался закрыт. Компания набрала огромную кучу долгов, а оплачивать их быстро стало нечем.

⚠️Чтобы избежать банкротства, Сегежа весной 2025 г. провела по закрытой подписке допэмиссию акций по цене 1,8 ₽ за бумагу и привлекла 113 млрд ₽. Около половины размещения выкупила сама АФК «Система», остальное — банки-кредиторы компании.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (снижен в сентябре 2025). Рейтинг последовательно ухудшался с середины 2023 года, начиная с A+. Всё, Сегежа — это официально «мусорная» бумага😥

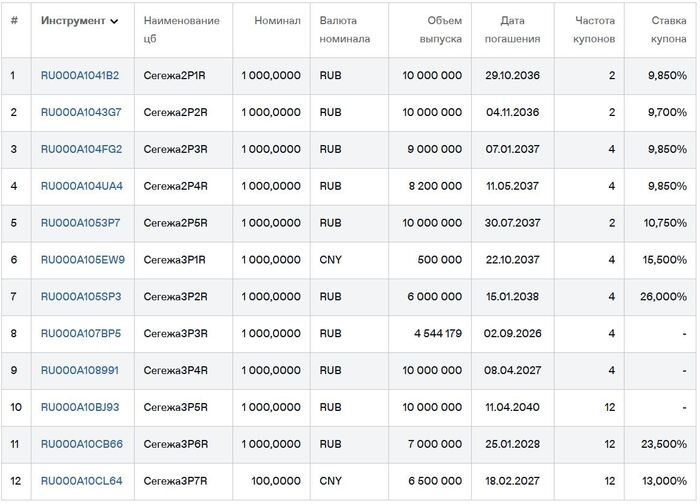

💼В обращении 10 рублёвых выпусков на ~30 млрд ₽ и 2 юаневых на 1,15 млрд юаней, первый из которых я держу с 2022 г. В сентябре был погашен выпуск 2Р6R на 5 млрд ₽, теперь ближайшее погашение — в сентябре 2026.

Облигации Сегежи на Мосбирже. Данные от 16.12.2025. Источник: сайт Мосбиржи

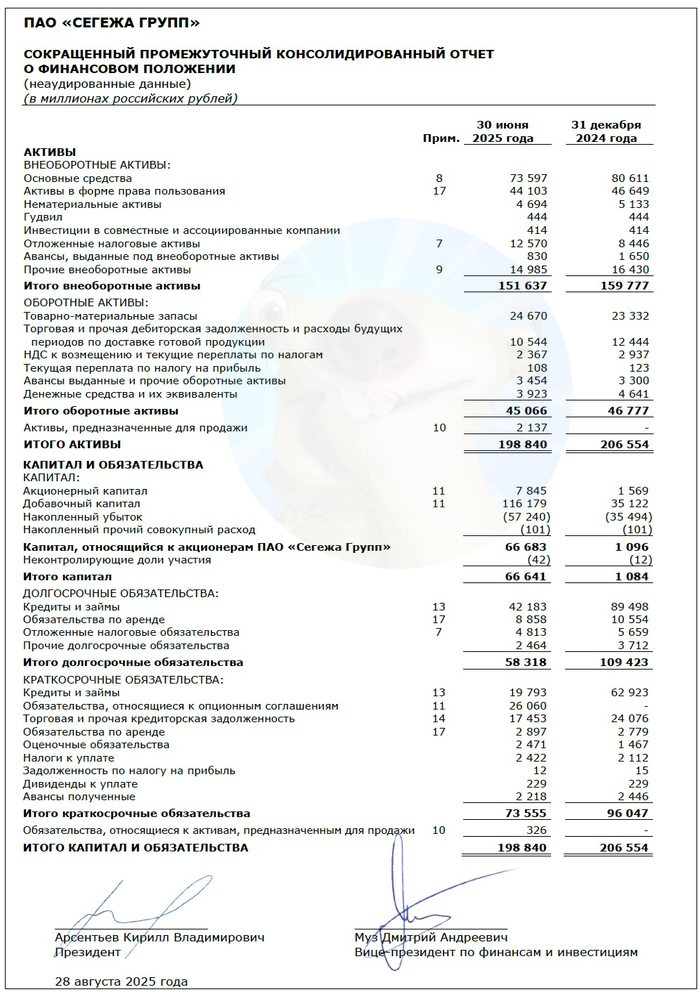

🔻Выручка: 44,8 млрд ₽ (-8,4% г/г). Себестоимость осталась на том же уровне — 36,6 млрд ₽. За весь 2024 год компания получила 101,9 млрд ₽ выручки (+15% на фоне 2023).

🔻OIBDA: 2,62 млрд ₽ (-54% г/г). Резко грохнулась операционная рентабельность. По итогам прошлого года OIBDA составила 10 млрд ₽ (+8% г/г).

🔺Чистый убыток: 21,7 млрд ₽ (рост в 2,2 раза!). Одни процентные расходы достигли бешеных 15,8 млрд ₽ (+36% г/г).

💰Собств. капитал: 66,6 млрд ₽. Зловещая цифра😈 На 65 млрд больше, чем в начале года, благодаря допэмиссии. Активы уменьшились на 3,7% до 199 млрд ₽. На счетах 3,92 млрд ₽ кэша (в конце 2024 было 4,64 млрд).

🔻Кредиты и займы: 62 млрд ₽ (-59% за полгода). Допка позволила вздохнуть свободнее. Чистый долг снизился с 148 млрд до 58 млрд ₽. Долговая нагрузка по показателю ЧД/EBITDA LTM уменьшилась с 14,8х в начале года до ~7,0х на 30.06.2025. Но это всё равно очень много.

Источник: отчет ПАО «Сегежа» по МСФО за 6 мес. 2025

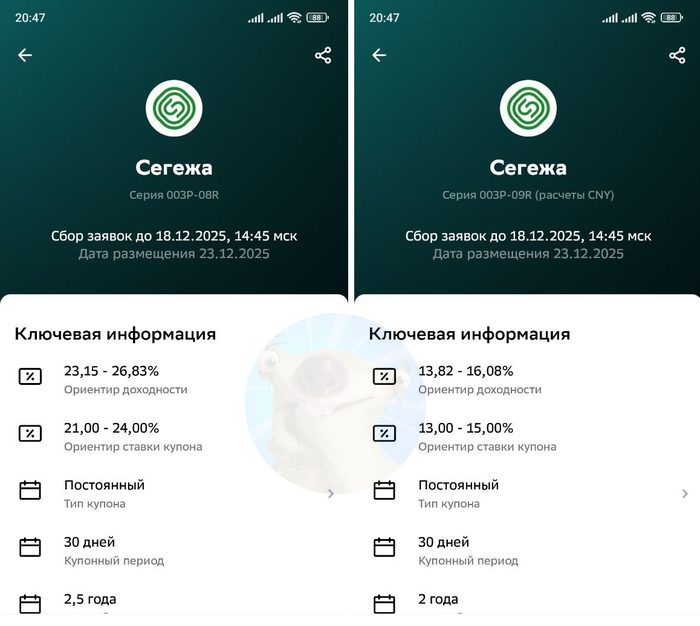

⚙️Параметры выпусков

💎Выпуск 3Р8 (RUB):

● Название: Сегежа-003Р-08R ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 24% (YTM до 26,82%) ● Срок: 2,5 года

💎Выпуск 3Р9 (CNY):

● Название: Сегежа-003Р-09R ● Номинал: 100 ¥ ● Объем: 100 млн ¥ ● Купон: до 15% (YTM до 16,08%) ● Срок: 2 года ● Расчеты в рублях по курсу ЦБ на дату выплат

💎Общие для обоих выпусков:

● Выплаты: 12 раз в год ● Оферта: нет ● Амортизация: нет ● Рейтинг: BB- от Эксперт РА ● Выпуск для всех

⏳Сбор заявок — 18 декабря, размещение — 23 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: во все тяжкие

🌲Итак, Сегежа размещает рублевый фикс на 2,5 года и квази-юаневые бонды на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Эмитент крупный и известный. Правда, в последние годы — в основном своими долгами, проблемами и моими шутками про него.

✅Отличные купоны. Ориентир купонной доходности 15% — рекорд для валютных облигаций. 24% в рублях тоже смотрится сурово.

✅Успешная допэмиссия. Фанерщики смогли привлечь 113 млрд ₽ и сократить свой бешеный долг почти втрое. И тут же начали его восполнять!

⛔ДОЛГИ!!! Они все равно слишком большие, чтобы их можно было нормально обслуживать. 60 ярдов чистого долга, который нужно будет как-то гасить/рефинансировать в ближайшие годы. Текущий оценочный показатель ЧД/OIBDA — около 7х.

⛔Чистый убыток. Продолжает расти и за 1П2025 почти догнал убыток всего 2024 года. Операционный денежный поток отрицательный (–19 млрд ₽). Экстренные меры улучшили ситуацию с долгом, но операционные проблемы не решены.

⛔Снижение рейтинга. ЭкспертРА снизил его ещё на 2 ступени из-за продолжающегося ухудшения долга и процентной нагрузки. При этом он до сих пор учитывает сильную поддержку от АФК! Собственный рейтинг был бы ещё хуже — уже преддефолтный.

💼Вывод: с одной стороны, у Сегежи опять ОЧЕНЬ привлекательная доходность. С другой — постоянно растущие убытки, вечные проблемы с ликвидностью и долговая нагрузка 7х на середину года, которая сейчас наверняка ЕЩЁ выше. Помочь может дальнейшее снижение ставок и постепенное восстановление экспорта, на что я лично очень надеюсь.

⚠️Скажу честно — я бы снова влетел, но и так уже «под завязку» в Сегеже (есть акции, юаневый и рублевый выпуски). Однако я пристрастен — просто люблю Сегежу, а вы решайте своим умом! Тот же Полипласт выглядит НАМНОГО более финансово здоровым, чем опилочники, а купоны по юаневым бондам у него не сильно ниже.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

⚡️Ну что, бандиты и бандитки, пока индекс Мосбиржи пытается удержать хотя бы 2500 п., запилил для вас видеомем про актуальную ситуацию в разных российских облигах от Олега Тинькова*. Зацените👇 *признан иноагентом, экстремистом и прочая, и прочая в РФ. Фу таким быть!

Так сказать, весело о наболевшем 😄 ❗️разумеется, есть мат (ну а как по-другому о нашем рынке).

При желании, репостните друзьям — мне как автору будет приятно👍 Если Ютуб не пашет или проблемы со звуком, то ролик можно посмотреть здесь.

👉Авторские инвест-мемы, качественную авторскую аналитику и обзоры выкладываю здесь.

Почему Уоррен Баффетт советовал остерегаться компаний с высокими процентными расходами? И как этот принцип применим к российской «Сегеже»? Эта статья будет полезна инвесторам, которые хотят применять классические правила инвестирования к российскому рынку. Сегодня я проведу аналогии и проиллюстрирую всё конкретными цифрами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Сегежа: лидер лесной промышленности.

Segezha Group — это крупный вертикально интегрированный лесопромышленный холдинг. Его преимущество — полный контроль над всей цепочкой создания стоимости: от заготовки древесины до производства продукции с высокой добавленной стоимостью, такой как крафт-бумага и фанера. Компания арендует лесные массивы общей площадью 15,6 млн га. Это позволяет ей удовлетворить до 90% потребностей в сырье и создать прочную ресурсную базу, учитывая растущий глобальный спрос на экологичную упаковку.

В августе 2025 года холдинг провел успешное размещение облигаций как в рублях, так и в юанях. Полученные средства были направлены на рефинансирование текущей задолженности, что позволило снизить нагрузку на ликвидность. Выпуск облигаций в юанях также стал частью стратегии по управлению валютными рисками, поскольку значительная часть доходов компании поступает в этой валюте.

Высокий интерес инвесторов к этим выпускам позволил улучшить условия размещения. В июне компания провела допэмиссию акций, вложив 113 млрд рублей в сокращение долга. Эти меры привели к снижению чистого долга до 58 млрд рублей, что существенно уменьшит будущие процентные расходы и освободит средства для операционной деятельности.

Холдинг работает в секторе Paper/Forest Products, который характеризуется высокой капиталоемкостью и цикличностью. Как и у других игроков, таких как Mondi или Ilim Group, его прибыльность тесно связана с конъюнктурой мировых рынков.

Анализ финансовых показателей ПАО Сегежа демонстрирует, что подавляющая часть доходов компании (99,5%) формируется за счёт сервисных услуг и комиссий по договорам. Это указывает на холдинговую структуру организации.

Оценка бизнеса методом дисконтирования денежных потоков (DCF).

Для прогнозирования потенциальной стоимости акций «Сегежи» мы применим модель дисконтирования денежных потоков (DCF). Этот метод позволяет оценить компанию на основе ее будущих финансовых поступлений, приведенных к текущей стоимости.

Мы берем в качестве исходных данных официальные отчеты по РСБУ за период с 2022 года по второй квартал 2025 года. Этот детальный анализ по кварталам служит надежной основой для составления прогноза.

Период прогнозирования мы ограничим двумя годами. Для оценки роста выручки примем консервативный сценарий с ежегодным приростом в 3%, что соответствует долгосрочным тенденциям.

Ставки для дисконтирования взяты из актуального «Статистического бюллетеня Банка России». Средневзвешенные ставки составляют 9,83% в долларах и 15,39% в рублях для займов сроком от одного до трех лет.

Динамика ключевых финансовых показателей за анализируемый период наглядно отражена на диаграммах ниже. Это позволяет оценить историческую волатильность и стабильность компании.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

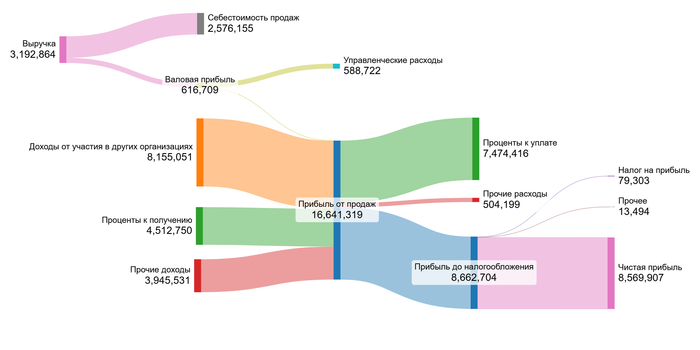

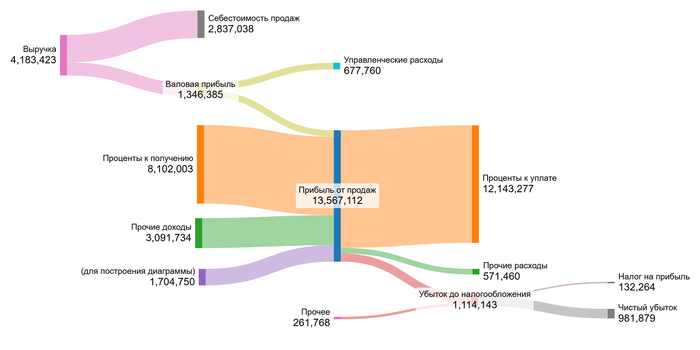

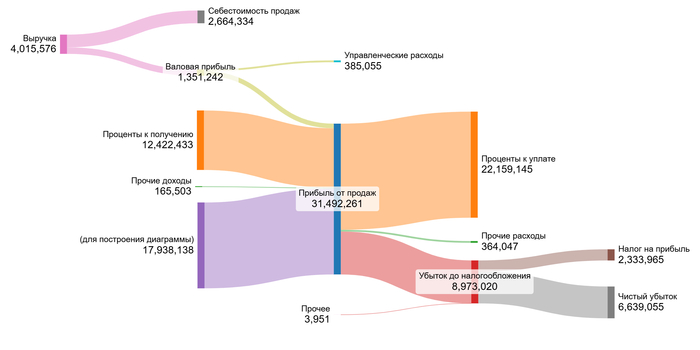

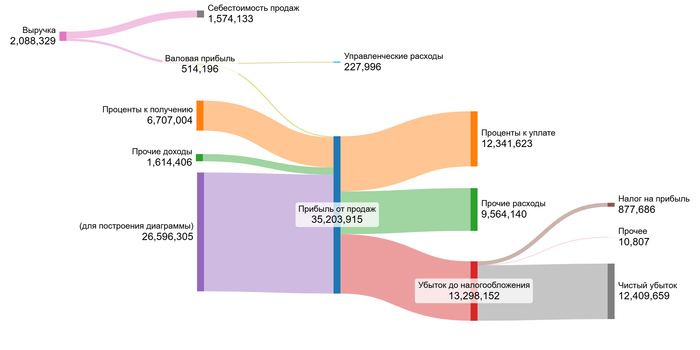

Выручка компании демонстрирует положительную динамику с 2022 по 2023 год. В 2024 году зафиксировано незначительное снижение, но данные за первое полугодие 2025 года указывают на восстановление показателя до уровня предыдущего года.

Одной из ключевых положительных тенденций является стабильный рост валовой прибыли и прибыли от продаж. Это свидетельствует об улучшении операционной эффективности и усилении контроля над затратами.

Чистая прибыль, напротив, характеризуется высокой волатильностью и с 2023 года показывает отрицательные значения. Основной причиной этого является значительный рост процентных расходов, связанных с обслуживанием долга, а также увеличение прочих расходов в 2025 году. Доходы от участия в других организациях, которые были существенными в 2022 году, полностью прекратились. Вероятно, это связано с изменением принципа отражения доходов от дочерних компаний.

В ближайшие два года ключевым фактором, влияющим на финансовые результаты, станет снижение долговой нагрузки. Успешное рефинансирование и сокращение задолженности, о которых сообщила компания, должны существенно снизить процентные расходы. Это позволит прибыли от продаж, которая демонстрирует уверенный рост, трансформироваться в чистую прибыль и вернуть компанию к устойчивому прибыльному положению.

Поскольку «Сегежа» является холдинговой структурой, мы не будем детализировать долю отдельных показателей в выручке. Вместо этого перейдем непосредственно к расчету стоимости на основе агрегированных денежных потоков.

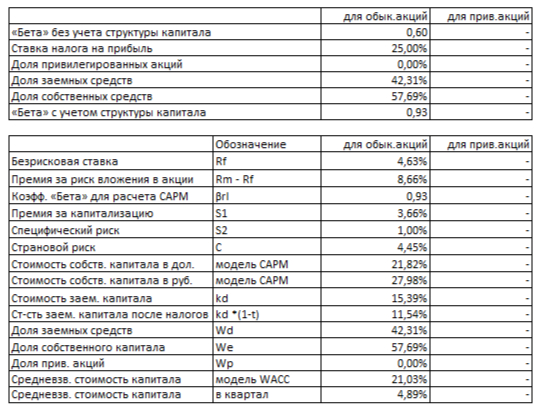

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учитываем безрисковую ставку по US Treasury (4,63%), а также премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (3,66%) и специфические риски компании (1%). Итоговое значение WACC составило 21,03%.

WACC Сегежи на 1 полугодие 2025 года.

Этот показатель отражает высокий уровень риска, характерный для компании. Значительное превышение над усредненными отраслевыми значениями (которые, как правило, ниже) напрямую влияет на итоговую оценку: чем выше WACC, тем ниже стоимость компании при прочих равных условиях.

Оценка стоимости компании и инвестиционные выводы.

Мы смоделируем два сценария для оценки акций «Сегежи». Модель DCF суммирует все будущие денежные потоки компании и вычитает текущие долговые обязательства. Таким образом рассчитывается справедливая стоимость бизнеса.

Итоговый расчет Сегежи на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз При ежегодном росте выручки на 3% расчетная стоимость одной акции составляет -5,66 рублей. Отрицательное значение сигнализирует о высоких рисках. Текущие прогнозируемые доходы компании не покрывают ее долговую нагрузку. Это не означает, что бизнес безнадежен — ситуация может измениться при снижении долга и росте прибыли.

Сценарий 2: Ожидаемый темп роста При расчетном темпе роста 3,16% стоимость акции также остается отрицательной (-5,65 рублей). Оба сценария демонстрируют одинаковую проблему — долг превышает потенциальную стоимость компании. Инвесторам лучше дождаться улучшения финансовых показателей. Ключевым аспектом, который необходимо достичь, является способность компании генерировать доход, достаточный для выполнения своих обязательств. Регулярно отслеживайте отчетность: рост выручки, сокращение долга и положительный денежный поток станут сигналами к пересмотру оценки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и ваше решение.

Мы начали с вопроса Уоррена Баффетта о компаниях с высокой долговой нагрузкой. На примере «Сегежи» мы увидели, как значительные процентные расходы могут уничтожить даже растущие операционные доходы и привести к снижению стоимости акций.

Эта статья предоставила вам метод для анализа подобных ситуаций. Мы рассмотрели все аспекты бизнеса, от анализа финансовых показателей до расчёта стоимости по модели DCF и оценки перспектив выплаты дивидендов (в расширенной версии). Теперь вы понимаете основной риск «Сегежи» — высокий уровень долга, а также основную надежду — его сокращение.

Как вы думаете, сможет ли руководство «Сегежи» в течение двух лет улучшить ситуацию и вернуть компанию к прибыльности? Поделитесь своими мыслями в комментариях!

Если вам было полезно, поставьте лайк и подпишитесь на мой блог Telegram-канал. Там я регулярно делюсь подобным анализом и помогаю находить интересные инвестиционные идеи. Удачи в инвестициях!

💭 Разбираем текущее финансовое положение компании, причины падения выручки и оцениваем шансы на выживание...

💰 Финансовая часть (1 п 2025)

📊 Компания получила выручку в размере 44,8 млрд рублей, что на 9% меньше показателя предыдущего года. Чистый долг значительно уменьшился, достигнув уровня 58,1 млрд рублей благодаря дополнительной эмиссии акций. Средневзвешенная процентная ставка по задолженности составила 15,3%, а отношение чистого долга к OIBDA составляет 22х. Операционная маржа была подвержена негативному влиянию роста затрат производства и уменьшения дохода в рублях. Сокращение капитальных вложений позволило сэкономить ресурсы, хотя дополнительно компания потратила средства на приобретение оборудования.

🧐 Причиной падения доходов стали одновременно действующие факторы: строгая политика управления капиталом негативно сказалась на потреблении продукции предприятия и стоимости финансирования инвестиционных проектов, укрепление национальной валюты отрицательно повлияло на доходность бизнеса ввиду значительного влияния иностранной компоненты на структуру выручки, кроме того, цены на сырье ещё не успели восстановиться вследствие спада потребительского спроса.

👨💼 Руководство компании признаёт, что рыночная обстановка существенно улучшилась: начиная со второй половины второго квартала 2025 года произошло значительное снижение ставок по кредитам в рублях, способствующее активизации потребления в важнейших сегментах экономики. Предприятие располагает свободными производственными мощностями, следовательно, готово воспользоваться благоприятными условиями восстановления деловой активности реального сектора экономики. Организация наращивает выпуск высокорентабельной продукции, включая строганую древесину, CLT-панели, паллеты и топливные брикеты, стремясь занять более выгодную позицию среди конкурентов.

🫰 Оценка

💭 Рассматривая рыночную стоимость, вспоминаются успешные годы 2021-го, когда компания демонстрировала прибыль в размере 15–20 миллиардов рублей. По данной оценке коэффициент P/E достигает 6–8, что значительно превышает приемлемые значения для современного рынка. Для возвращения прежних показателей необходимы отмена санкций, благоприятная экономическая обстановка и падение курса национальной валюты.

📌 Итог

🤷♂️ Ожидаемые меры по улучшению ситуации включают оптимизацию логистики и программы повышения операционной эффективности. Несмотря на значительный объем долга, привлечение финансирования позволило существенно сократить кредитную нагрузку и увеличить устойчивость бизнеса.

❗ Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса, лишь откладывая неизбежное решение, надеясь на чудо. Без отмены санкций предприятие не способно стабильно приносить прибыль.

🧐 Банковские учреждения вышли из проекта без убытков, тогда как сам бизнес сохранился, оставаясь нерентабельным. Финансовое состояние остаётся нестабильным, что неизбежно приведет к дальнейшему росту долгового бремени. Капиталовложения в 2024 году составили около 10 миллиардов рублей, причем вся операционная прибыль ушла исключительно на инвестиции, оставив нехватку ресурсов для покрытия процентов по займам. Следовательно, ежегодный прирост задолженности составит от 6 до 10 миллиардов рублей.

🎯 ИнвестВзгляд: Такие бумаги следует обходит стороной. Только для спекуляций, но это уже не инвестиции.

📊 Фундаментальный анализ: ⛔ Продавать - текущая оценка не отражает реальных перспектив компании. Присутствует высокая вероятность дальнейшего ухудшения финансового состояния.

💣 Риски: ⛈️ Высокие - несмотря на усилия по стабилизации финансовой ситуации, высокий уровень задолженности и неблагоприятные внешние условия делают компанию уязвимой.

💯 Ответ на поставленный вопрос: Компании удалось лишь искусственно улучшить некоторые показатели в финансовой части, однако без изменения внешней среды это временное явление. Геополитика играет ключевую роль в вопросе выживания.