Долями не является кредитным продуктом, поэтому установить запрет не получится.

Если это не является кредитным продуктом, может ли кто-нибудь из юристов объяснить на каком основании предоставляется подобная услуга?

Получается здесь не работает федеральный закон "О потребительском кредите (займе)" N 353-ФЗ, соответственно должен работать какой-то другой закон, защищающий как права потребителя, так и лица, реализующего такую услугу? Например, как в случае ТС, что делать если "Долями" воспользовались мошенники? Или что делать некредитору, которому не возвращают средства, если никакого договора не заключалось, а услуга была предоставлена без паспортных данных, без личного присутствия, а через смс?

1. конечно вы не будете оплачивать, ваш отец будет

2. идти по ссылке в тг, там скачать файл, с кучей предупреждений, запустить его, еще с одной кучей предупреждений (вспоминаем, что шли за видео изначально)

3.разрешить доступ опять же

ну это так себе идеи

но виноваты все, кроме того, кто читая предупреждение на экране телефона, жамкал - далее, далее, даже с учетом 10 секундной задержкой на то чтоб кнопка далее (ДА) стала активной

зы

самый веселый развод что я знаю

жене соседа звонит "оператор" и втюхивает, что есть возможность ее телефон сделать 5G, всего то надо программу установить и запустить

она - я мужу тогда счас позвоню, уточню

оператор - зачем, вы ж не глупее мужа, сами все сделаете спокойно

она - думая, действительно, я ж не лошара ...

вечером она с неясным беспокойством, сообщила мужу, что она легко и просто превратила телефон в 5G

Привет, меня зовут Иван. Я хочу описать ситуацию, которая случилась недавно с моим отцом.

Отец на работе

Моего отца зовут Сергей, ему 61 год, он всю жизнь честно трудится обычным рабочим. Сейчас работает в «Мосводоканале». Он из тех людей, на которых держится город, но которые абсолютно беззащитны перед циничными юридическими формулировками финтех-гигантов.

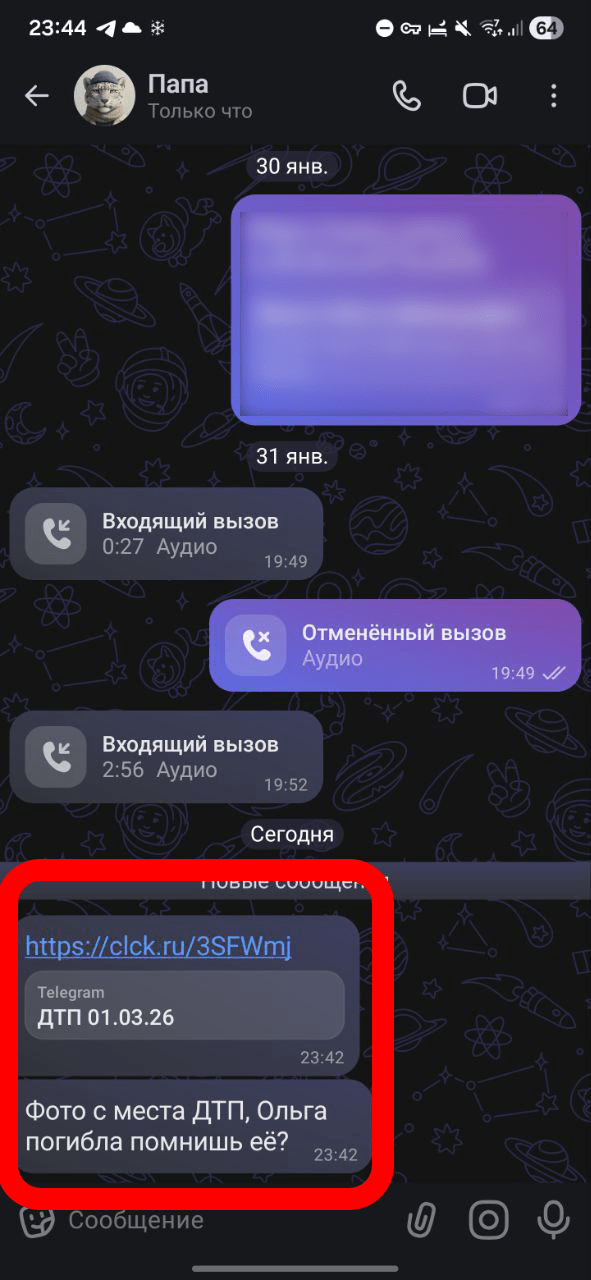

1. Точка входа: Вирус в мессенджере

2 марта 2026 года. Отцу в рабочий чат мессенджера МАХ приходит сообщение от коллеги: «Беда, знакомые попали в аварию, посмотри». Ссылка вела в Telegram, где предлагалось скачать .apk файл.

Отец, переживая за товарища, установил файл. Это был классический троян, про который писали последнее время в новостях. Телефон незаметно превратился в «зомби»: он читал СМС, видел коды подтверждения и мог рассылать спам по всей записной книжке. Мне самому пришло такое сообщение.

Троян рассылает спам, но уже после того, как покопался в банковских сервисах

2. Ночной рейд мошенников: Выживает только «Долями»

Ночью, около 23:00, пока отец спал, мошенники начали «простукивать» все финансовые сервисы:

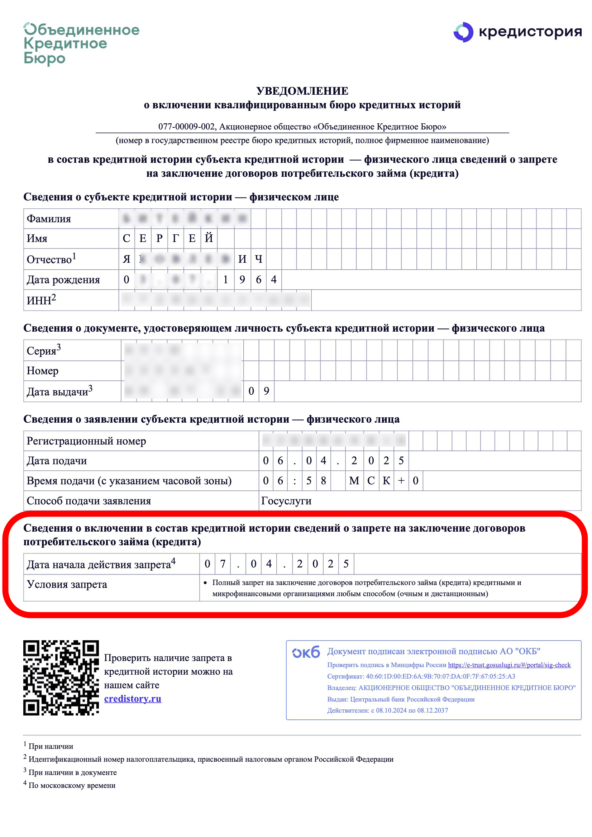

1.Т-Банк: Пробовали оформить кредитные карты. ОТКАЗ. Система увидела «Самозапрет на выдачу кредитов», который я предусмотрительно установил родителям еще в 2025 году. Государственная защита сработала.

2.ВТБ: Мошенники вывели 15 000 ₽ с дебетовой карты, но при попытке следующих транзакций антифрод ВТБ заблокировал карту. Защита сработала.

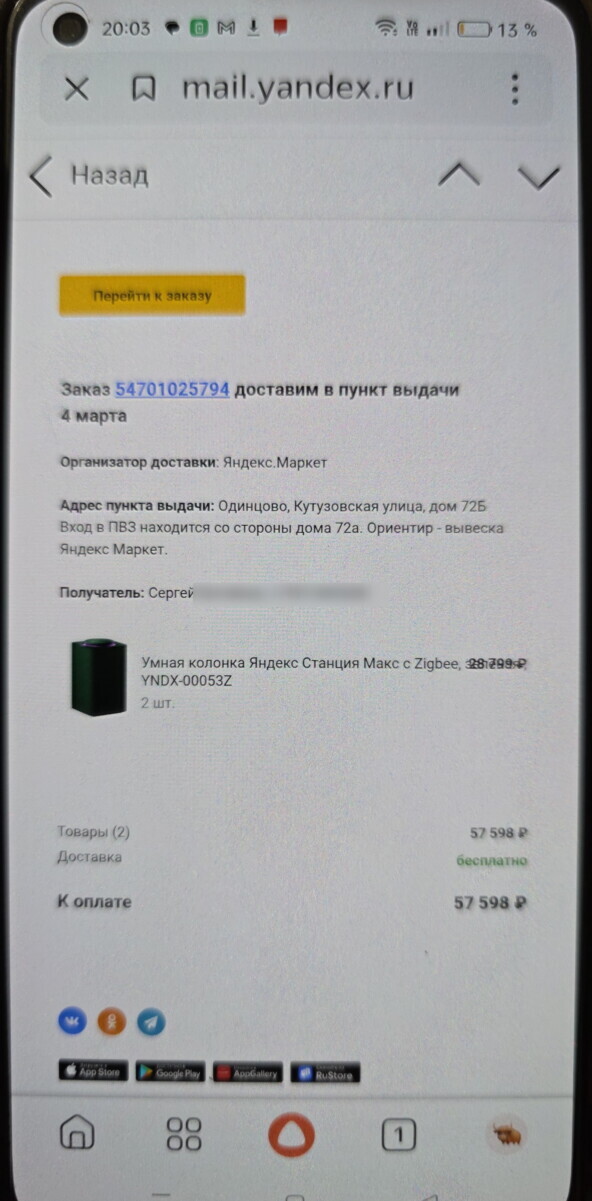

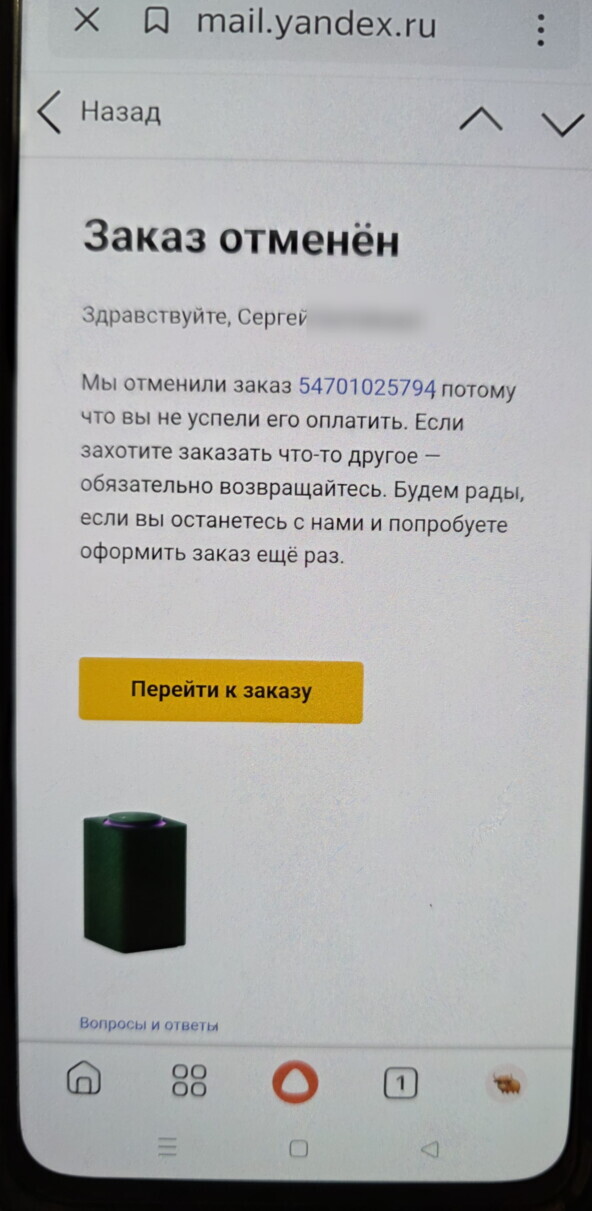

3.Яндекс.Маркет: Пытались купить две колонки «Дуо Макс» в рассрочку. Мошенники привязали какую-то свою карту, но заказ отменился (видимо, сработал внутренний скоринг Яндекса)

Попытка оформить заказ в Яндекс.Маркете с самовывозом в Одинцово

Отмена заказа

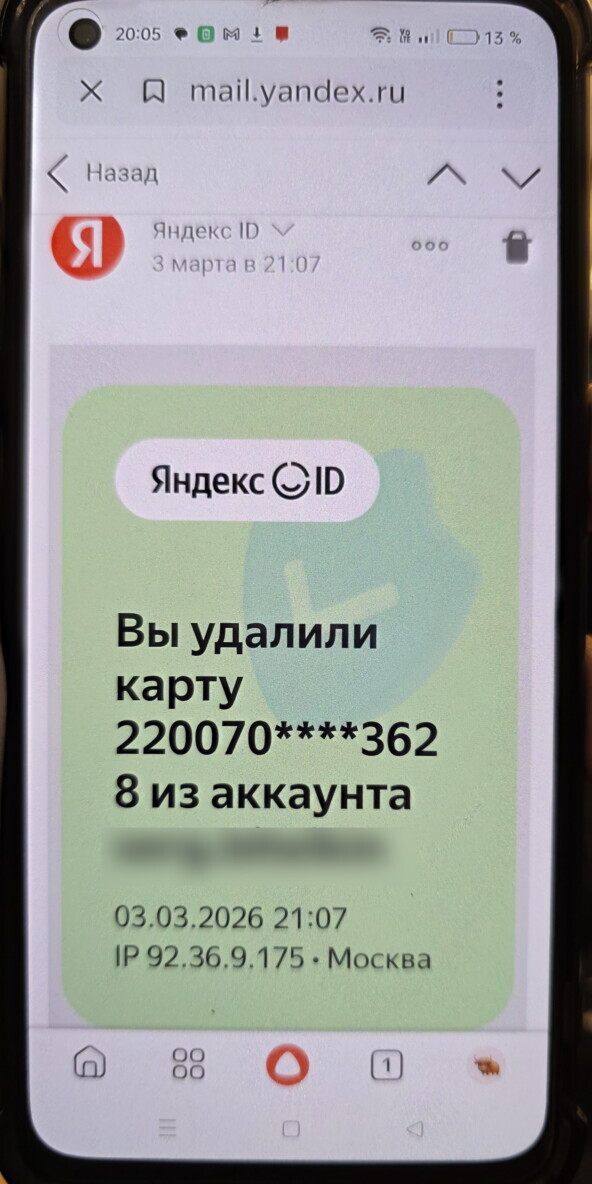

Мошенники отвязывают свою банковскую карту, с которой собирались сделать первый платеж

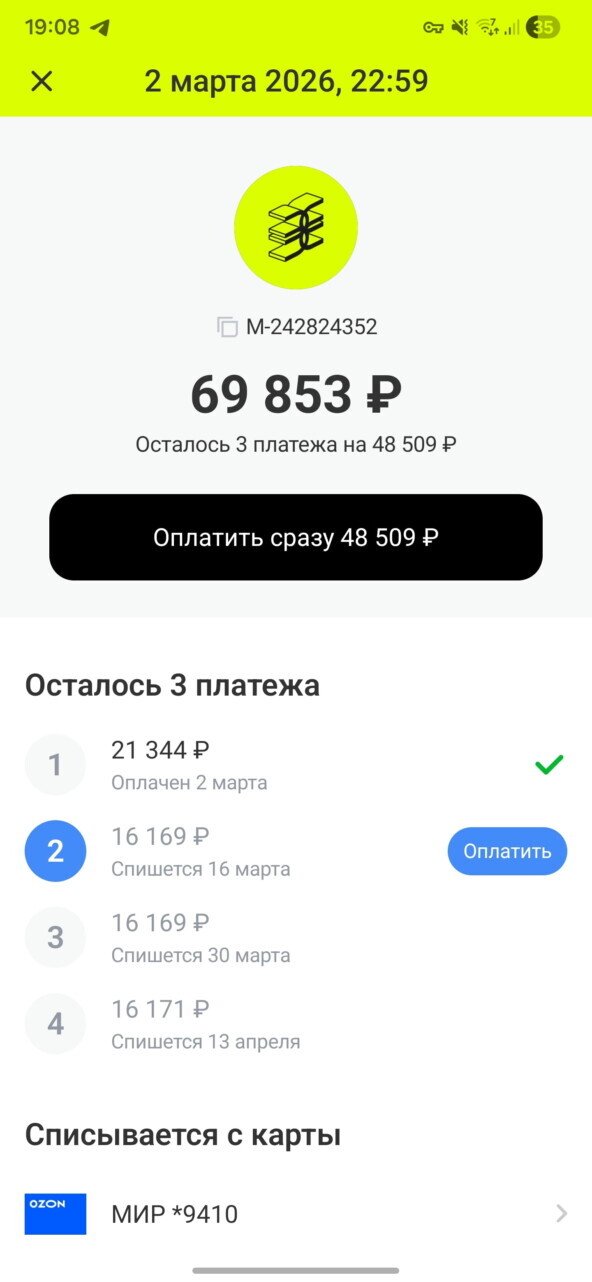

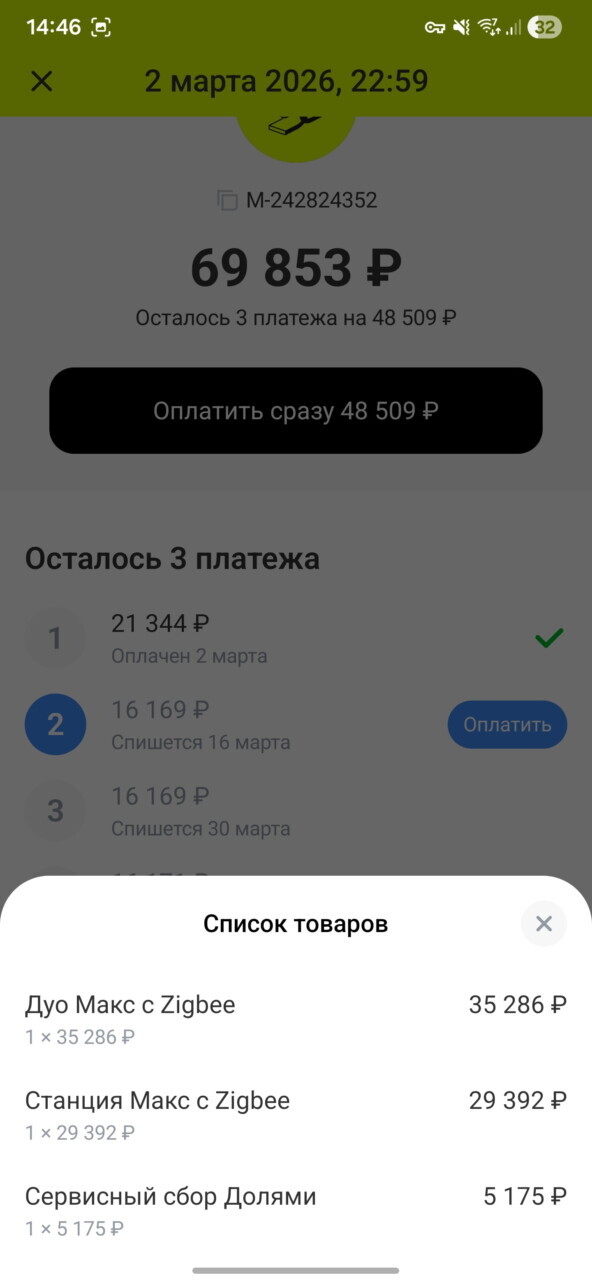

4.Сервис "Долями" (Т-Банк): УСПЕХ!Сервис «Долями» одобрил покупку на 69 853 рубля. Мошенники купили две топовые колонки Яндекса. Самое интересное: первый платеж в 21 344 рубля был списан с чужой карты "Озон Банка".

Мошенники оформили заказ в сервисе "Долями". Карта OZON отцу не принадлежит

Я не снимаю ответственности с отца: он совершил ошибку, установив вредоносный файл. Мне даже понятно, как мошенники смогли обчистить его дебетовую карту на 15 000 ₽ — они получили доступ к СМС. Но мне категорически непонятно другое: как при официально установленном самозапрете на выдачу кредитов система позволила навесить на человека долг в 70 000 ₽?

Выписка из БКИ об установке самозапрета на кредит 07.04.2025

Вопрос к комплаенсу «Долями»: почему ваша система позволяет оформить финансовое обязательство на одного человека, принимая оплату с карты абсолютно другого лица (скорее всего, тоже украденную)? Где ваш антифрод?

3. Ответ поддержки: «Идите в полицию, мы ни при чем»

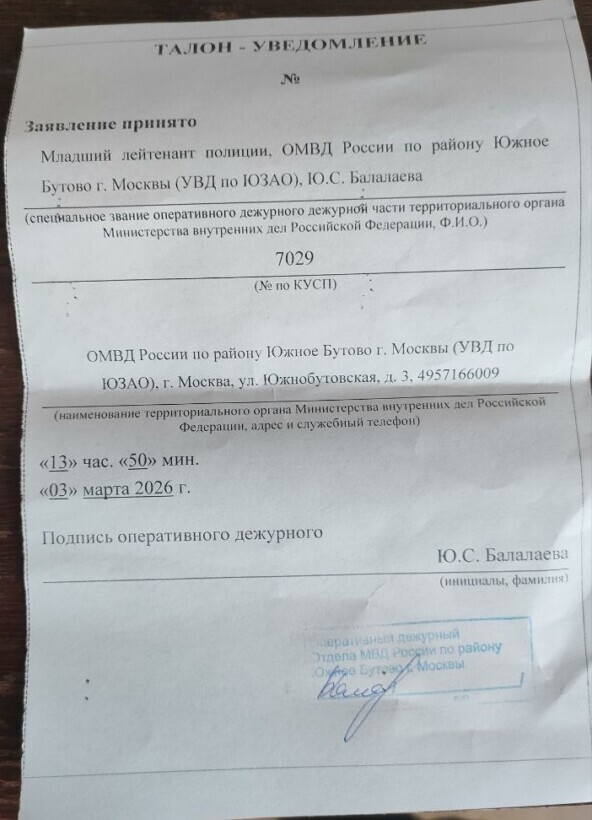

Отец сходил в полицию. Получил талон КУСП. Мы отправили его в Т-банк (инцидент №702645935).

Талон из полиции

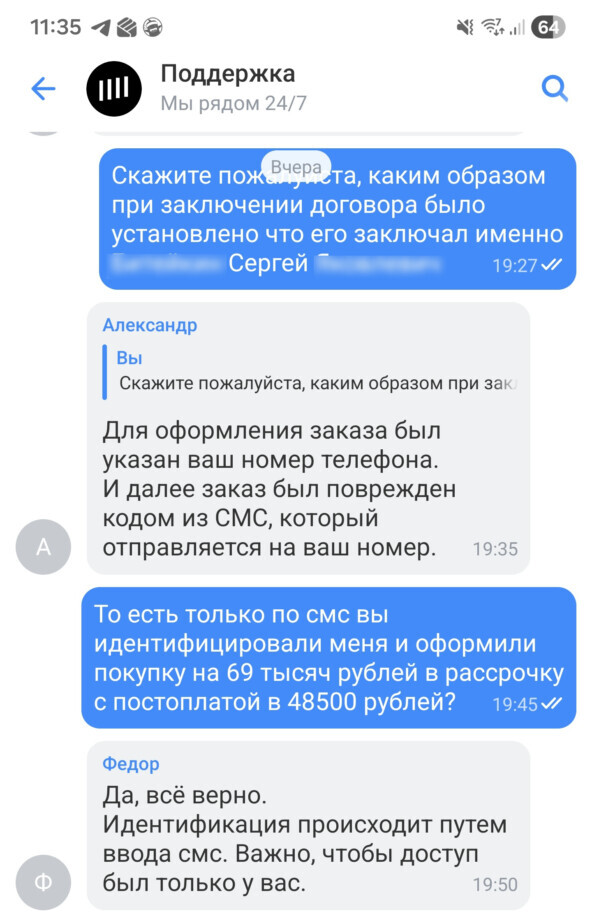

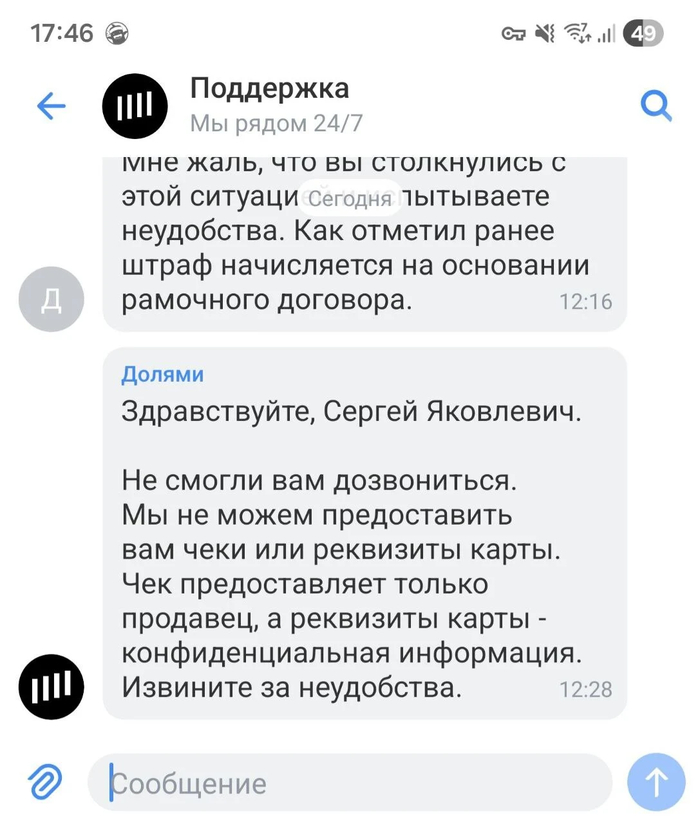

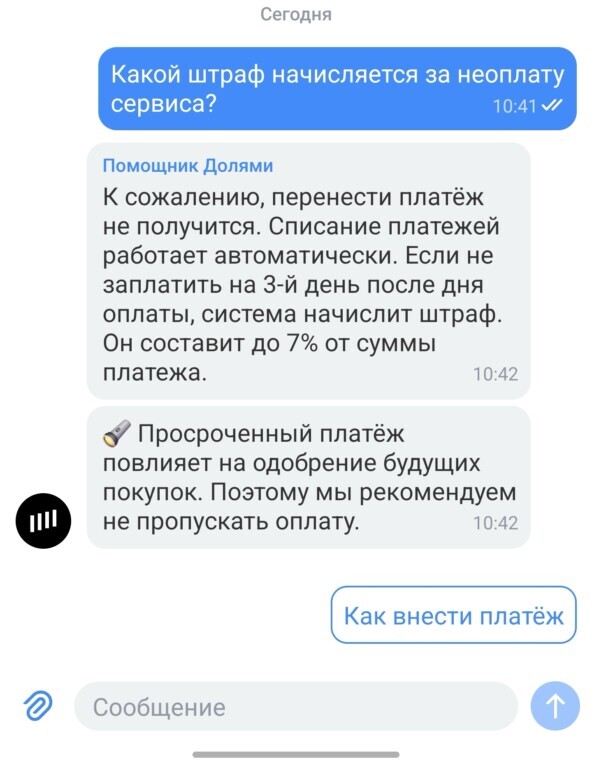

Итог: Спустя 2 недели ожидания и общения с поддержкой Т-Банк ответил: «Претензия не подтверждена. Оформление было через код из СМС. Платите или начислим штрафы».

То есть банк и сервис "Долями" признает: им достаточно СМС, чтобы повесить на 60-летнего человека долг в 70 тысяч, проигнорировав его официальный запрет на кредитование. Сегодня, 16 марта, пришло уведомление: «Оплатите 16 тысяч, иначе штраф».

KYC при оплате более 60 000 ₽ проводят только на основании кода из СМС

Вишенка на торте: я весь день пытался выбить из сервиса "Долями" элементарные документы: договор или чек. Ответ убил: у них ничего нет. Сделку оформили мошенники, оплатили её украденными деньгами с чужой карты, а у Т-Банка на руках нет ни единой бумажки, подтверждающей чистоту сделки. Зато у них есть «счетчик» штрафов и требование: "Просто отдайте нам 50 тысяч". То есть документов нет, но долг — есть. 👏

Ни чеков, ни договор

4. Юридическая эквилибристика: «Это не кредит, но штраф мы начислим»

Когда мы начали разбираться, поддержка «Долями» выдала базу, от которой веет запредельным цинизмом:

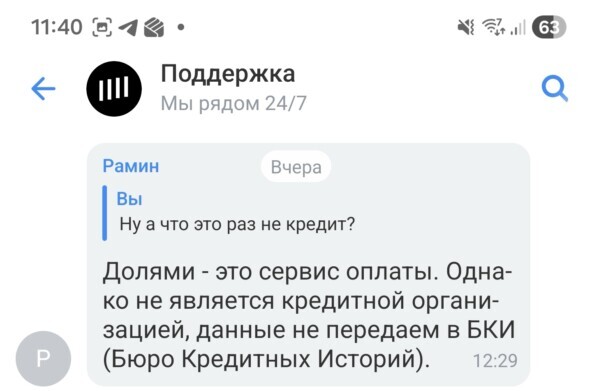

«Долями — это не кредит. Мы не проверяем самозапрет. Данные в БКИ не передаем».

Посмотрите на математику этого «не кредита» в чеке:

Колонка Дуо Макс — 35 286 ₽

Станция Макс — 29 392 ₽

Сервисный сбор «Долями» — 5 175 ₽

Сервисный сбор 5 175 ₽. Не перепутайте с кредитом

За полтора месяца (3 платежа раз в две недели) сервис берет более 10% от суммы. В пересчете на годовые — это конские проценты, которые и не снились обычным кредитам. Но юридически они называют это «сервисным сбором», чтобы обходить закон о самозапрете.

Штраф за просрочку 7% от суммы платежа. Но всё ещё "не кредит"

Логика сломана: Когда я спрашиваю, кому писать досудебную претензию — они отправляют в АО «Т-Банк». Т-Банк — это кредитная организация. Но продукт «Долями» внутри него — якобы нет. Удобно, правда?

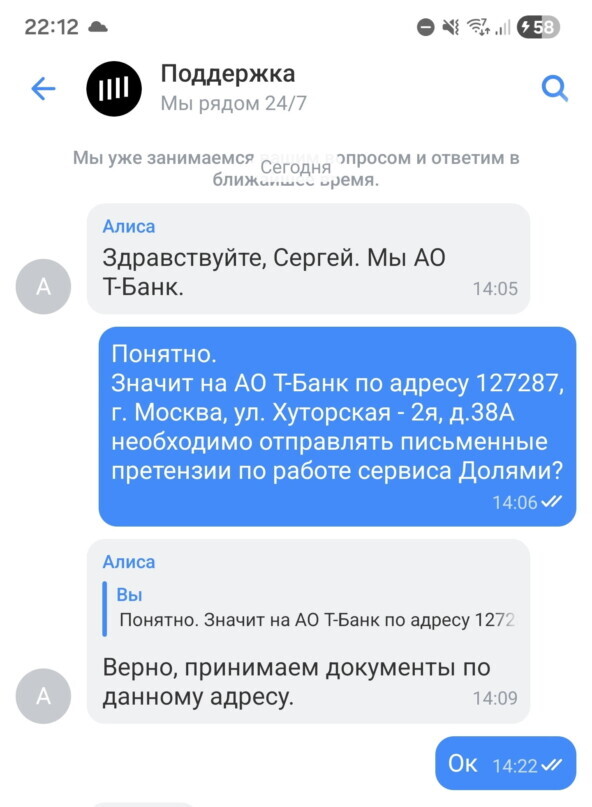

Здесь поддержка говорит, что они не кредитная организация

Далее они просят отправоять письменные претензии в АО Т-Банк

5. Мой отец готов был сдаться. Я — нет.

Мой отец, узнав о долге, сначала впал в ступор, а потом сказал: «Сынок, может, я просто оплачу? Всё равно правды там не найдём».

Мне больно это слышать. Человек, который всю жизнь работал руками, готов отдать одну свою зарплату просто потому, что крупная корпорация нашла лазейку в законе и не хочет признавать дыру в своей безопасности. И даёт возможность использования для мошеннических действий.

Сколько таких обычных людей по всей стране прямо сейчас платит за колонки и телефоны, которые они не покупали? Сколько стариков отдают последние деньги, потому что «Долями» и прочие сервисы рассрочек — это якобы «не кредит»?

Отец с мужиками на работе

6. Итоги

Я не собираюсь оплачивать дыры в комплаенсе Т-Банка. Который оформляет кредиты в обход самозапрета. Я готовлю обращение по данной ситуации в суд и надзорные органы. Чтобы они присмотрели к данной схеме и оценили её законность.

Если вы или ваши близкие тоже столкнулись с тем, что на вас оформили «Долями» в обход вашего желания или самозапрета — напиши мне. Вместе мы подадим коллективный иск.

Дополнение. Странно - один банк ТКБ публикует отчет перед ЦБ по форме ОКУД на сайте банка, а Т банк не только не публикует, но и отказывается мое требование из предоставить выполнять.

Коллегия ВС РФ писала, что банки клиенту обязаны предоставлять экономически выгодные условия. Навязывание не выгодных условий, комиссий - это недобросоветное поведение по ст.10 ГК РФ. Более того, экономически не выгодные условия ничтожны по ст.166 п.5 ГК РФ, разъясняла коллегия ВС РФ.

Берем ставки по накопительному счету Т-Банка..и смотрим - без подписки 9%, с подписками 12-13%.

Естественно экономически выгодная ставка тут - 13%, хотя маме Тбанк на месяц-полтора дал 14%. Но..за данную ставку (13%) Т-банк просит деньги за подписку!! Т.е за лучшие экономические условия он просит деньги, навзывает их за деньги! При этом дискриминация по публичным договорам запрещена ст.426 ГК РФ. Т.е для всех ставка - 13% должна быть без денег, а ставка 9% юридически ничтожна как экономически не выгодная.

При этом я хочу посмотреть справку по форме ОКУД 0409119. Я сужусь с ТКБ и там эти справки помесячно были размещены на сайте банка. Но, как оказалось, Т-банк ее скрывает от клиентов. О чем эта справка - это отчет банка перед ЦБ о действующих ставках вкладов. Мне интересно ..что он там заявлет, так как это нужно для суда.

По-моему я как-то постарался пояснить правовые коллизии с этими подписками. Ладно бы..проходы в кино..аэропорт были бы в этой подписке, заказ цветов от Цвирко..и прочее..хорошо, кому это важно. заплатит. Но вклады тут причем, комисии за переводы. Их не должно быть в подписке никак..это не выгодные условия без подписки.

Вместо скидок за лояльность у Т.Банка к старым клиентам новый подход - комиссии за каждый чих, заниженные ставки по вкладам и платный сервис не пойми за что.. за мнимое качество видимо....

Все разбираюсь с этими платными подписками. ЦБ РФ их называет сервисами. Дескать сервисы не подключил..вот у тебя и ставки по вкладу меньше. Получается какое-то масло масленное. Сервис и есть обслуживание. Говорю, в Росбанке был персональный менеджер. Ответ ЦБ - а у Т-банка офисов же нет, значит и персональных менеджеров тоже. Вот как! Оцените логику. Т.е все байки Т-банка про персональный сервис - не правда. Т-Банк поясните..я запутался. От какого такого сервиса зависит моя ставка по накопительному счету..и качество оказания ваших услуг. и куда делся этот мифический сервис качественного обслуживания..который был у меня подключен, но вдруг с чего-то стал очень платным..

Я тут понял, что зря вообще пытался ограничиться 7 способами (поиска "скрытых" доходов и расходов). НЕ будем себя ограничивать. Их не 7. И даже не 20. И самое забавное, что список этот пополняется чуть ли не каждую неделю. Так что решил не играть больше в красивые цифры, а просто выкладывать сюда все новое по мере появления.

Вот еще свеженькая мысль у налоговой "налоговая начала смотреть на кассиров через ККТ"!

То есть логика теперь совсем простая: если у вас в чеках есть кассиры, а в отчетности этих людей нет, могут начаться вопросы. И это уже не байки из бухгалтерских чатов, а вполне официальный подход. УФНС по Амурской области 27 февраля 2026 года прямо написало, что такие расхождения считают признаком серой занятости, а ФНС письмом от 24.02.2026 № БС-36-11/1367@ обновила контрольные соотношения по РСВ. они это смотрят.

Берут актуальные кассы, по которым выручка за три месяца не меньше 50 тысяч рублей. Потом сравнивают это количество с численностью людей в РСВ — то есть по уникальным СНИЛС из раздела 3. Если это ИП, к расчету еще плюсуют самого предпринимателя. сли касс выходит больше, чем людей в отчетности, налоговая делает очень простой вывод: возможно, у вас есть неоформленные кассиры. Плюс отдельно они смотрят на тех, у кого есть работающая ККТ и выручка, но при этом нет 6-НДФЛ и РСВ или в них нули есть, схема теперь примерно такая:

есть касса, есть выручка, в чеке светится кассир, а в отчетности человека нет.

И дальше уже начинается переписка в стиле «объясните, пожалуйста, что это у вас за магия».

Причем история тут неприятная тем, что сказать «да это просто старая касса висит, мы ее не сняли» уже не очень получится. Смотрят именно на активные кассы, через которые реально идет выручка и тут важный момент: это уже не просто местная инициатива на местах. ФНС отдельно выпустила письмо по контрольным соотношениям к РСВ — то есть эту логику уже встроили в саму проверку отчетности. Иными словами, история перешла из разряда «могут обратить внимание» в разряд «это уже положили в механизм контроля». Что это значит, раньше многие жили в логике: если человека официально не оформили, то он как будто нигде и не светится. Сейчас так работает все хуже.

Потому что человек может всплыть вообще не через жалобу и не через проверку на месте, а через самый обычный кассовый чек. А дальше уже налоговая сама сведет ККТ, выручку, 6-НДФЛ и РСВ. что вывод простой: если у вас в чеках указаны кассиры, лучше заранее проверить, все ли эти люди есть в отчетности.

Потому что потом объяснять, почему человек в чеке есть, а в РСВ его нет, — удовольствие сильно ниже среднего.

Вслед за молоком и пивом, шринкфляция постигла и Тинькофф

Как и у всех банков у Тинькофф есть кэшбек 1% за все покупки, но пару дней назад поменяли правило, теперь 1балл = 0,5 рублей. Что, несомненно, очень круто и хитро)))

Сделано это было не с нового периода, чтобы люди могли как то планировать, а в аккурат за пару дней до зачисления кэшбека, так как премию тоже кто-то хочет получить.

Но ирония в том, что сделать это торопились так сильно, что для уточнения курса отправляют на Т-помощь, а вот в самой Т-помощи информацию обновить не успели.

По итогу, теперь у Тинькова, также как и у всех банков, есть кэшбек 1% за все покупки, но есть один нюанс.

Зы: техподдержка, можно мне ничего не начислять и не компенсировать, просто напишите для общего развития, сколько на этом деньжат смог поднять Тиньков. Думаю, это более полезная информация, для общего развития.