Привет, инвесторы! Мосбиржа показала народный портфель февраля, ну и что мы там видим? Видим адский рост доли акций ВТБ в нем! Я поражен, конечно, приличных слов нет, не понимаю, почему у инвесторов такая короткая память. Давайте смотреть детальнее и разбираться.

Узнаем, куда перетекают деньги частников, а кто из «народных любимцев» реально достоин внимания. Что из этого добра годится для пассивного дохода, а кого выносим вперед ногами? Ведь народный портфель — это своего рода бенчмарк для обычных инвесторов. Но не эталон для тех, кто любит пассивный доход.

👋 Кто тут народный акционер?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 30 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

⚖️ Что мне подходит?

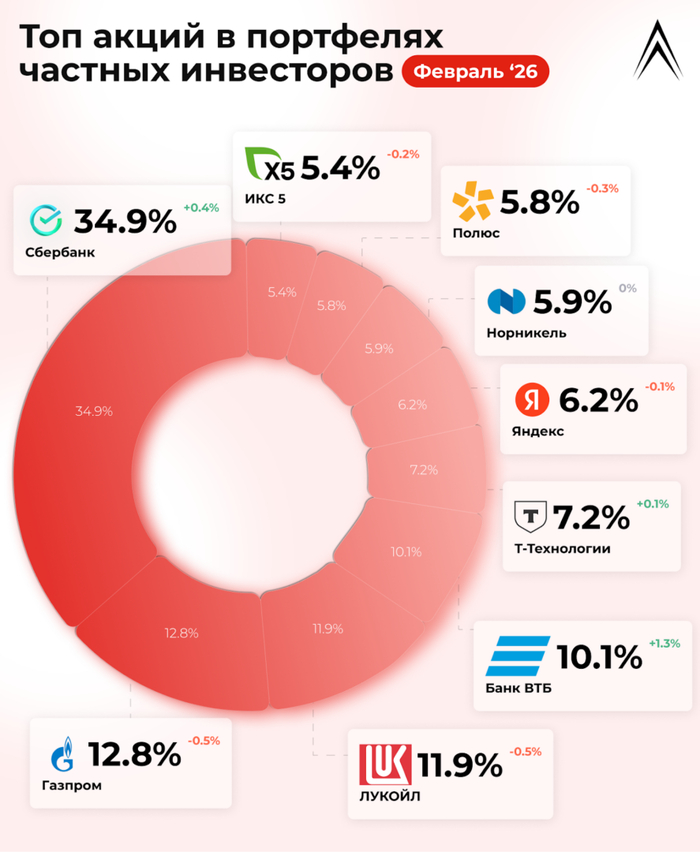

Критерии что может пригодиться, а что нет у меня простые, но жесткие. Акция должна быть дивидендной, бизнес должен быть стабильным. Нет выплат? Высокие риски? Токсичность? Скам? Сразу «мимо», досвидания, ауфидерзеен, гудбай, пошли н…. Поехали смотреть состав. В скобках указаны доли месяц назад.

💼 Народный портфель февраля

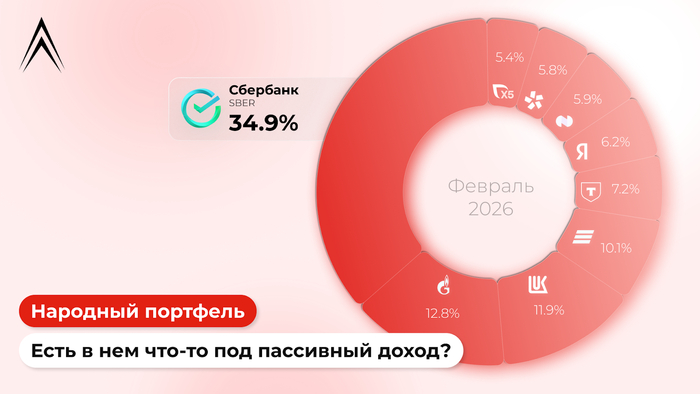

Сбербанк (ао и ап) — 34,9% (было 34,5%) в сумме. Интерес к Сберу остаётся стабильно высоким, отчеты радуют. У меня в портфеле имеется ✅. Докупаю его всегда. Писал разбор по нему.

Газпром — 12,8 (было 13,3%). Доля снизилась, но второе место осталось. Но снижение за счет чего? Не перетекли ли деньги в идущий третьим ЛУКОЙЛ? А вот и нет. Я Газпром не покупаю, у него свои цели, а у меня цель — дивиденды, которых от Газпрома ждать и ждать.

ЛУКОЙЛ — 11,9 (было 12,4%). Тоже падение доли. Блин, куда же деньги идут? Видимо, в ВТБ. У ЛУКОЙЛа времена непростые, но я остаюсь с ним. В моем портфеле есть ✅. Также есть разбор по нему.

Банк ВТБ — 10,1% (было 8,8%). Доля очень сильно выросла. Комментировать я это не буду, чтобы никого не обидеть. Лично я воздерживаюсь от покупки акций синего банка и буду воздерживаться дальше.

Т-Технологии — 7,2% (было 7,1%). Доля слегка подросла. Отличный банк, даже платит дивиденды, но пока не про жирный пассивный доход. Этот банк у меня в виш-листе, но пока не беру, наблюдаю, думаю.

Яндекс — 6,2% (было 6,3%). Доля чуток вниз. Яндекс планирует повысить дивиденды, но они все равно остаются небольшими. Но Яндекс я люблю. Пока в виш-листе, но не в портфеле.

Норникель — 5,9% (было 5,9%). На месте. Крайне интересная дивидендная акций (в прошлом), но сейчас я не готов ее брать под туманную перспективу в туманном будущем. ЧД/EBITDA растет из года в год, сейчас уже около 2x.

Полюс — 5,8% (было 6,1%). Не скажу, что Полюс — плохая компания, но я с опасением смотрю на его мажоров. Миноры для них не в приоритете. Но дивиденды платят, золото блестит.

ИКС 5 — 5,4% (было 5,6%). Немного снизилась доля. Аналитики ждут новую порцию дивидендов около 11%. Я тоже на них надеюсь. X5 у меня в портфеле есть ✅. И разбор тоже есть. Надеюсь, дивиденды и дальше будут хорошими.

Кто выпал из народного портфеля?

В этот раз НИКТО! В феврале обошлось без ротации. Движения только внутри десятки.

Итоги

Сбер — бессменный лидер с высокой долей. Тут добавить нечего. А вот следом за ним разразилась нешуточная борьба.

ВТБ начал подпирать ЛУКОЙЛ и Газпром, которые синхронно теряют вес в народном портфеле. ВТБ уже взял более 10%, а ведь совсем недавно никто о таком и подумать не мог. Если бы мне сказали, что ВТБ может обойти ЛУКОЙЛ, я бы покрутил пальцем у виска и назвал его сумасшедшим. Но это может произойти. Может и не произойти.

Важно, будет ли ВТБ выплачивать высокие дивиденды или нет. Такое ощущение, что инвесторы верят. Эх, вера до добра никого еще не доводила. Но я не злыдень, буду надеяться, что инвесторов не разочаруют.

Под наблюдением у меня из этого списка Т-Технологии, Яндекс, немного Норникель. Точно пройду мимо Газпрома, ВТБ и Полюса. А вот Сбер, ЛУКОЙЛ и X5 — красавчики, лежат в моем портфеле и готовы делиться денежками.

Но в марте уже все изменилось и нефтянка пошла вверх. Будет интересно посмотреть, как изменится народный портфель. Что думаете?

P.S. Народный портфель — классный бенчмарк. Но слепо копировать его — это как идти в поход за незнакомцем, который уверенно свернул в лес и сказал: «иди за мной, я примерно знаю дорогу».

Так что слепо копировать его в свой портфель не мой стиль (да и вам не советую). У каждого своя стратегия. У меня — пассивный доход! И поэтому в портфель я беру только тех, кто платит и уважает миноров.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.