Помогал родственнику снизить КБМ после смены прав на сайте НСИС https://nsis.ru/ и ради любопытства решил посмотреть свой КБМ. И тут, вдруг... на мне висят ЛЕВЫЕ полисы ОСАГО! Какой-то Солярис в Самаре катается с моими данными как страхователя, так и собственника (ФИО, дата рождения, номер прав)! Притом я там ни разу не был! Посоветуйте, что делать? Чем мне это может грозить?

UPD:

PS, поискал в сети, были такие случаи. ссылки модератор удаляет, к сожалению. но можно найти и на Дзене и в 9111 по теме "Мои данные в чужих полисах ОСАГО - что делать и куда обращаться?"

Не кидайте тапками за наивность, но с этим пора что-то делать.

Сразу для любителей смешивать с фекалиями: с запятыми у меня со школы проблемы и идеальной пунктуации дальше не будет.

Предыстория.

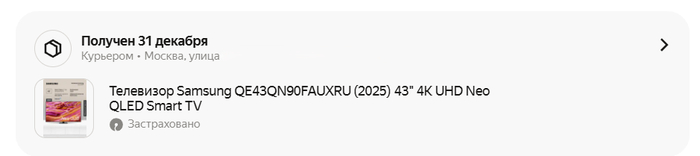

Прикупил на Яндекс Маркете свежий ТВ Samsung 43" себе в качестве НГ подарка. Продавец - фирменный магазин Самсунг. Легальность подтверждена выездным мастером по гарантии. Поставка белая и пушистая. Скептикам вот факт покупки:

При покупке оформил гарантию Яндекс Маркета "3 месяца обман обмен на новый или возврат денег".

"Ящик" огонь, но не об этом. Хотя...

Есть у него проблемки пока нерешенные. Через собственное приложение SmartThings не управляется. Регистрацию через приложение не проходит. Географическое положение менял - не помогло, хотя саундбар того же производителя с этой подменой работает, а без подмены не работает. Напомню - белизна происхождения и поставки подтверждена гарантийным мастером сервис-цента Самсунг. Он при мне звонил в представительство и диктовал серийный номер. Вердикт - гарантийному ремонту подлежит.

Мелкая, но раздражающая неисправность (то ли баг, то ли фича): часть сетей WiFi просто не видит. Но он у меня в качестве монитора для компа, так что не особо и нужна. К одному из роутеров подключился и бес с ним. Причем к дешевому роутеру от МТС. А к Keenetic KN-3811 Hopper не подключился. 5 ГГц вообще не видит, 2.4 видит, но подключаться отказывается. Настройки заводские. Все остальное подключается без проблем в обоих диапазонах.

А на днях чё-то полыхнуло слегка. Какого лешего ТВ за сотку с лишним работает как no name китаец по параллельному импорту. Написал в поддержку Самсунг. Ответили быстро. Мастера назначили на следующий день. Честь и хвала как минимум за соблюдение законодательства, о чем Яндекс вообще не напрягается. Дальше будет очевидно.

Мастер приехал, долго отмораживался, виня во всем роутеры и провайдеров, но когда я в нямнадцатый раз спросил как получается что ТВ не видит ни один из двух смартфонов разных производителей и ценовых категорий (один Xiaomi топ, второй Realme середнячок) в режиме точки доступа со скрипом согласился заменить WiFi модуль. Ему это не удалось. Он просто не смог его снять. В голову мастера пришла гениальная идея - отключить шлейф и на весу подключить свежий модуль. Оба смартфона обнаружились. Мастер крепко удивился. Но старый модуль снять так и не удалось. Так что вопрос подвис.

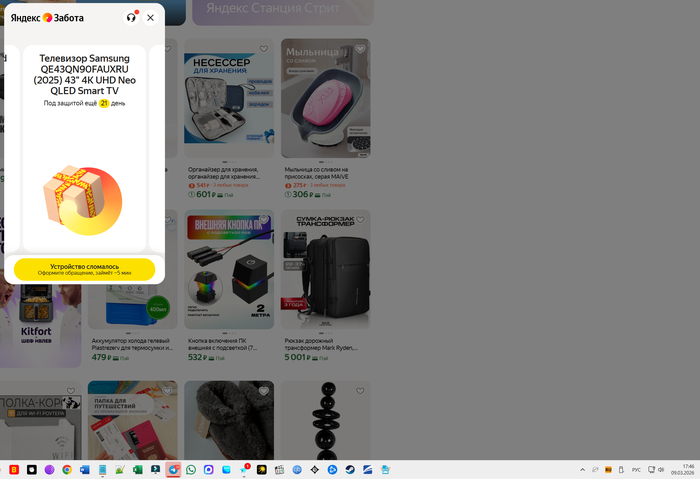

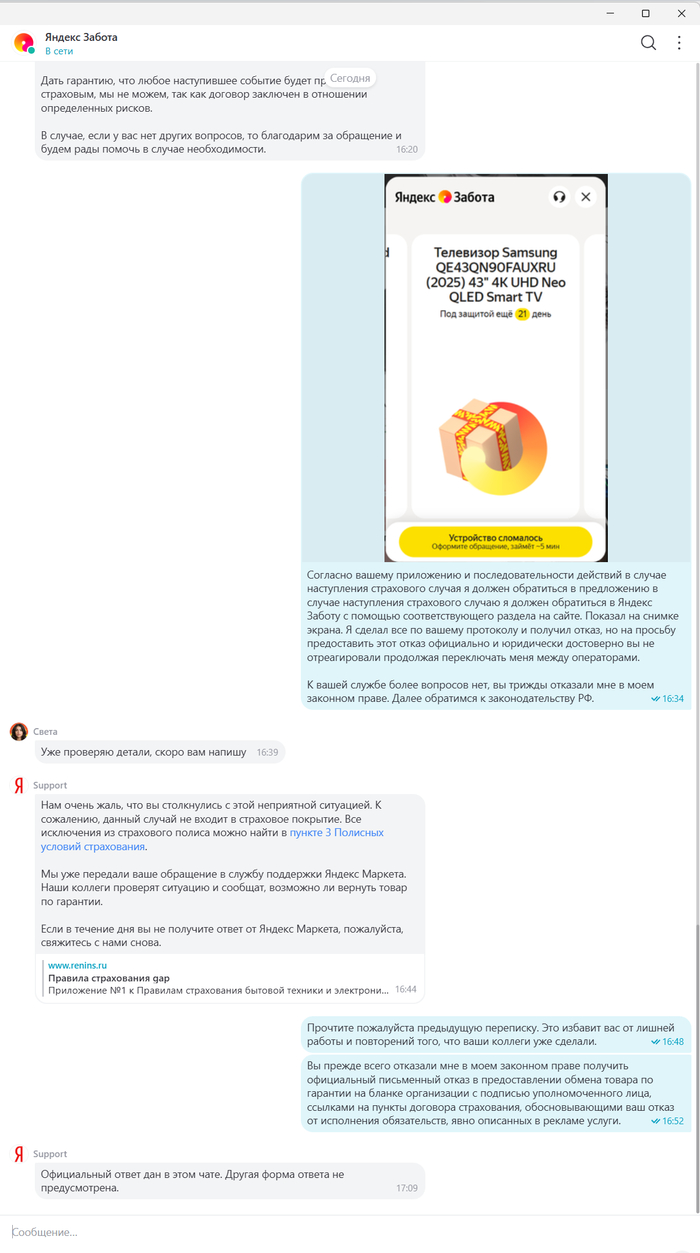

И решил я воспользоваться купленной страховкой. Согласно инструкции обратился через раздел маркета "страховки". На сегодняшний день страховка все еще действует.

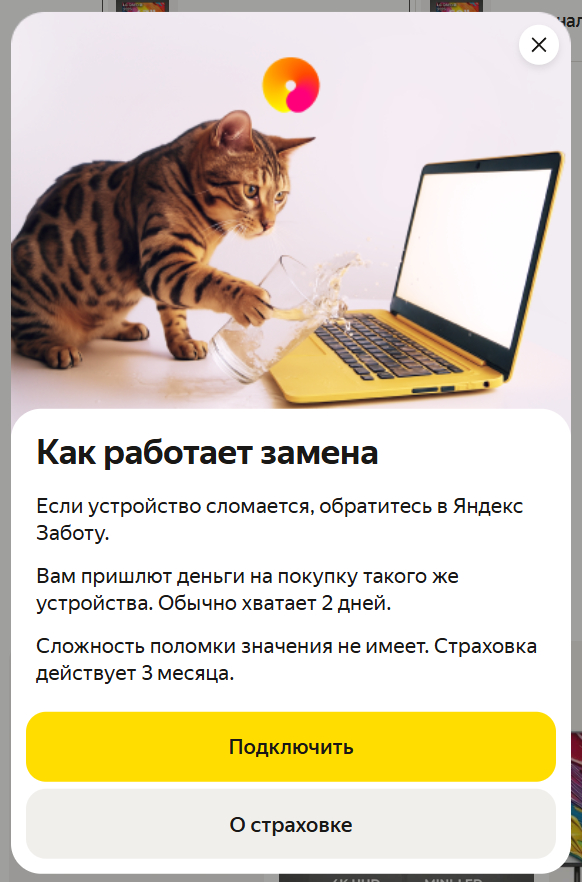

Вот как выглядит рекламное предложение о платной дополнительной гарантии. Недвусмысленное обещание. А я даже не просил вернуть деньги. Я просил замену. Но они просто пишут - "Вам пришлют деньги".

"Если устройство сломается". У меня именно, что сломалось. И "сложность поломки значения не имеет".

На момент обращения страховка еще действует.

Прошу прощения за такой скрин - окно Яндекс Заботы (какая ирония) двигать по экрану нельзя. Такой у нас техно гигант, а дату хотелось бы показать.

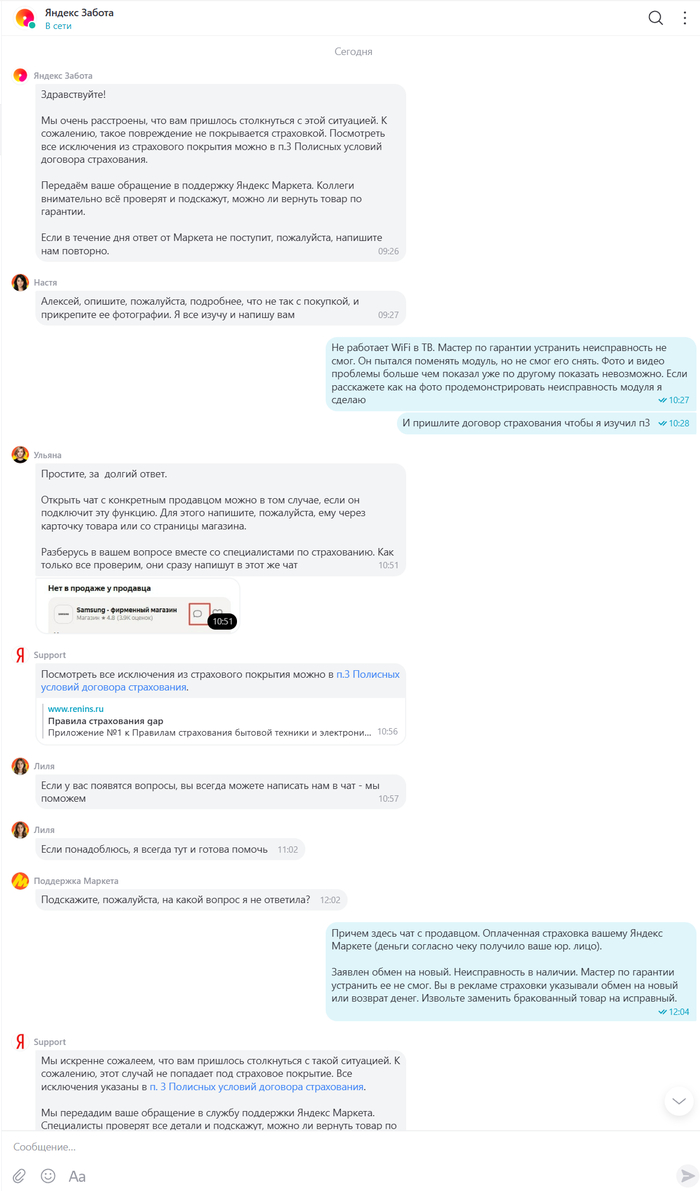

Сейчас будет переписка со службой поддержки (заботы). Это не с целью в стотысячный раз пожаловаться на ботов и скрипты, а для наглядной демонстрации того, как Яндекс плюет на законы нашей страны и на нас с высоты своей монополии.

Итак,

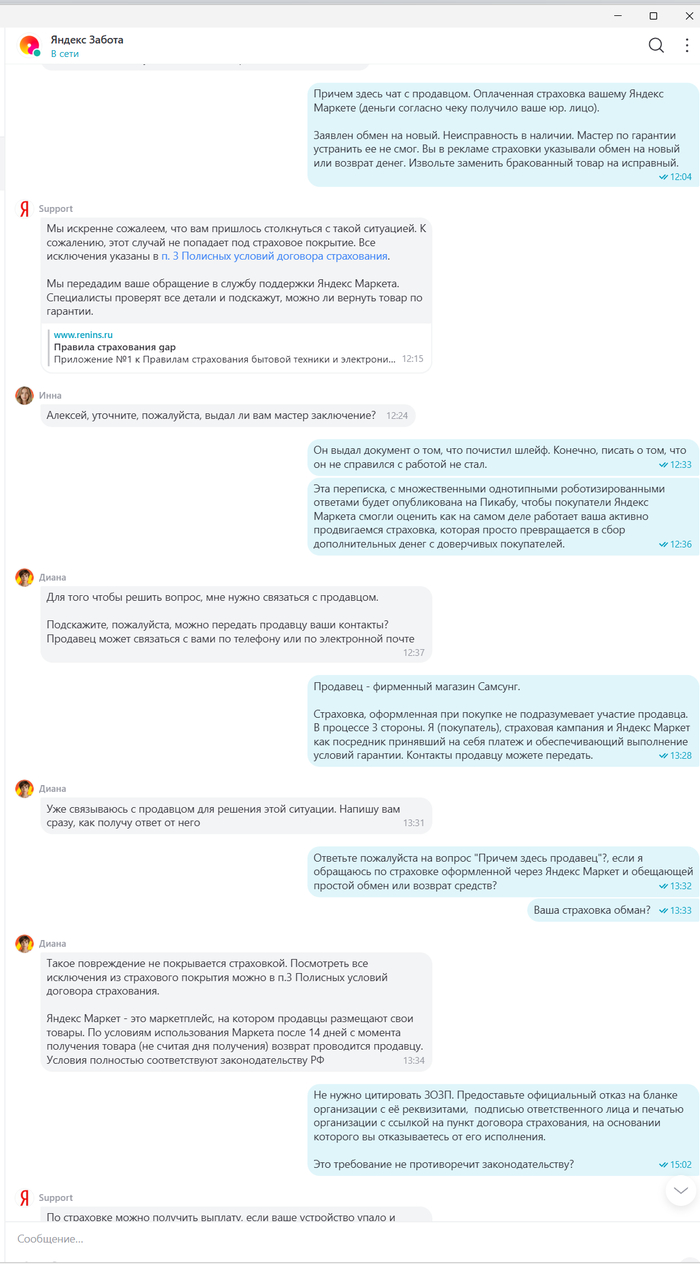

Акт 1. Обратите внимание, что первым же сообщением пришел отказ в страховом покрытии. Я еще ничего не написал, но автоматом бот отказывает. Тем не менее оператор подключился.

Естественно то ли бот, то ли скрипт.

Предупреждение 1, в надежде что есть триггер на слово "Пикабу" и подключится старший смены.

На этом вопрос страхового покрытия был исчерпан.

В принципе дальше шедевр. Выплату оказывается можно получить, если залить ТВ пивом или уронить на пол. Можно еще подать 380 или просто сжечь. А вот неисправность техническая страховкой не покрывается. Смешно, что в случае, если ТВ был бы полностью неисправен, я, согласно теории оператора, действительно получил бы выплату, пройдясь пару раз молотком по матрице.

В нижней части скрина начинается акт 2.

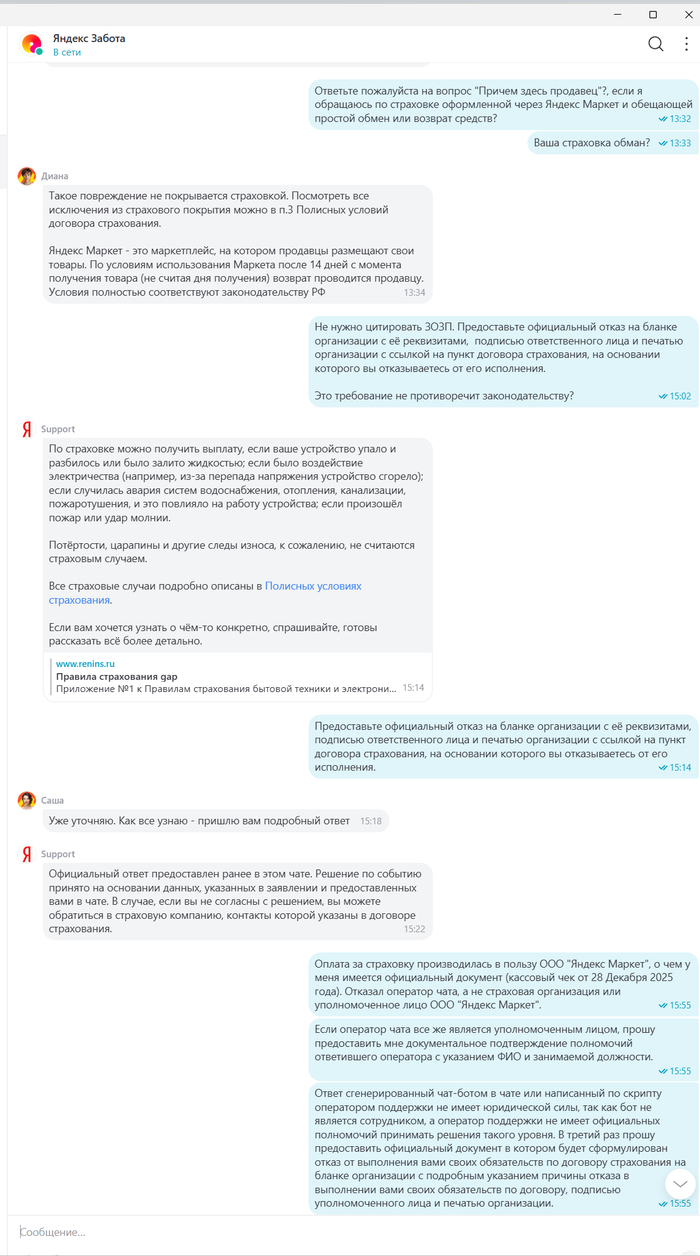

Обратите внимание - оказывается ответ бесправного оператора на скриптах это официальный ответ ООО "Яндекс Маркет". Запишем в блокнотик. Пригодится.

Не пытаюсь спорить с ботами из кремния и ботами из мяса и прошу простейшую вещь. Откажите официально. И вот тут начинается паноптикум и нарушение законов.

Предупреждение 2. Надеюсь на второй триггер. Слова РКН, РПН и ФАС.

Смена оператора...

Ни Фи Га. Смелы как заяц с револьвером.

И начинают путаться в показаниях. То отказ оператора - это официальный отказ Яндекса, то решение принимает страховая, которая об этом чате ни сном ни духом. Почему-то пытались отправить меня обращаться к продавцу, хотя вопрос по страховке.

Снова смена оператора. То есть просто закрывают диалог. Последняя попытка.

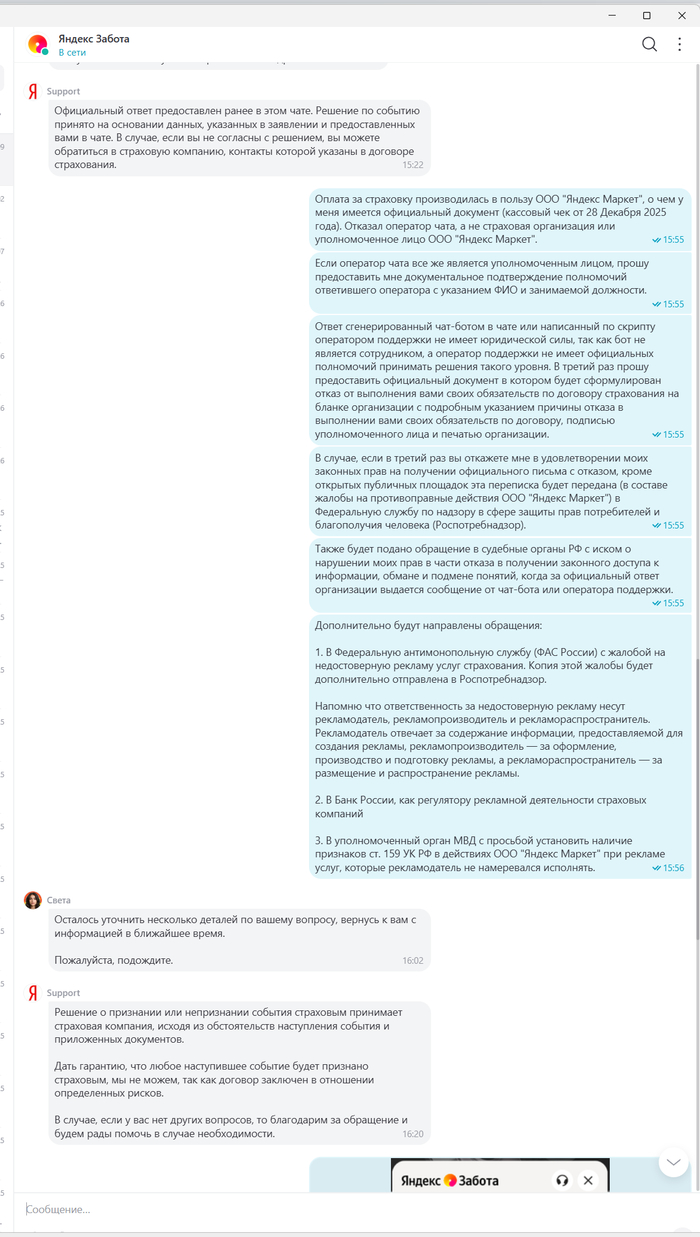

И вот тут наступило откровение. Оказывается "Другая форма ответа не предусмотрена".

Именно это меня и активизировало (на этой фразе у меня триггер сработал).

Итог.

Я дедушка фрилансер. Время свободное имеется. Работаю из дома. Найду несколько часов на вдумчивое составление жалоб во все означенные в переписке с Яндекс ботами инстанции.

Приму любой совет (кроме "убить сибя ап стену") на что лучше ссылаться и как заставить Яндекс все же соблюдать нормы законодательства и не разбрасываться обещаниями, равно как и игнорировать потребителей и законы с ними связанные.

Отмечу особо: Теперь задача не вернуть ТВ или обменять на другой (хотя факт неисправности подтвержден сервисным центром Самсунг).

простимулировать ООО "Яндекс Маркет" чуть внимательнее относиться к тем, кто на самом деле позволяет им жить и работать. То есть к нам. Обывателям и потребителям.

И, возможно, подтолкнуть программистов чат-бота реагировать на слова триггеры и подключать к диалогу хотя бы старшего смены, а не просто завершать диалог и подключать свежего мясного или кремниевого бота.

Буду, по мере поступления реакций от надзорных органов, публиковать ход расследования исследования границ, дозволенных Яндексу отечественными исполнительными органами.

Высокая ключевая ставка действительно знатно перекроила инвестиционный ландшафт. Всё больше внимания привлекает финансовый сектор, который остается чуть ли не единственной прибыльной отраслью.

🏛️Но если сами банки — это история про нарастающие кредитные риски и чувствительность к ставке, то у страховщиков своя, более спокойная механика. Это бизнес в первую очередь на денежном потоке, а в эпоху дорогих денег он становится особенно интересен тем, кто ищет стабильные дивиденды и устойчивость.

Поймал недавно себя на мысли, что ни разу у себя в блоге не разбирал «Ренессанс», хотя компания далеко не новичок на бирже — IPO состоялось ещё в 2021 году. Решил исправиться и сделать предновогодний обзор RENI.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Чем вообще занимается Ренессанс?

Ренессанс Страхование — крупный универсальный страховщик. Компания работает в двух основных сегментах:

● Life (страхование жизни, включая накопительное и инвестиционное).

● Non-Life (автострахование, ДМС, страхование имущества и т.д.).

Клиенты — и частные лица, и корпорации. Модель заработка классическая: сбор страховых премий → формирование резервов под будущие выплаты → инвестирование этих резервов → получение инвестиционного дохода.

Зарабатывают здесь и на актуарной разнице (когда собранных премий больше, чем выплат), и на грамотном управлении огромным инвестпортфелем. Короче, чистая финансовая математика с положительным мат. ожиданием.

🤔Почему сектор сейчас любопытен?

● Регулярный денежный приток. Деньги клиентов (страховые резервы) работают на компанию очень долго, иногда годами до момента выплаты. Это постоянный, предсказуемый пул ликвидности.

● Инвест-доход. Значительная часть резервов размещается в консервативные инструменты — ОФЗ, надежные облигации, депозиты. Высокие ставки (как сейчас) увеличивают доходность этого портфеля. И чем дольше ставки держатся высокими — тем сильнее нарастает прибыль, как снежный ком.

● Низкая капиталоёмкость. По сравнению с банками, страховщикам не нужны огромные капиталы под рискованные кредиты. Их финансовая устойчивость определяется адекватностью резервов и качеством активов.

📊Что у RENI по цифрам

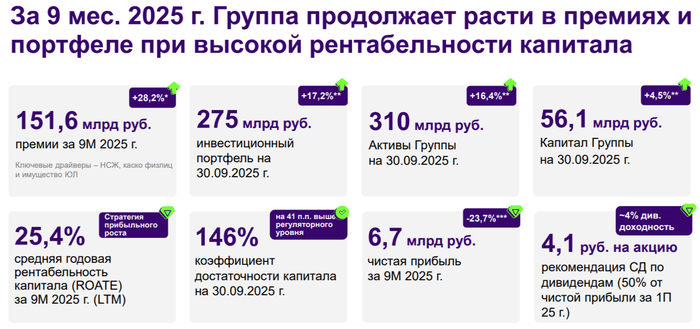

Согласно свежим данным от Банка России, по итогам 9 месяцев 2025 г. страховой рынок РФ вырос на 14,7% до 2,8 трлн ₽.

При этом суммарные премии Группы «Ренессанс страхование» за 9М2025 увеличились сразу на 28,2% г/г до 151,6 млрд ₽. Получается, что RENI рос в 2 раза быстрее, чем сектор в целом.

👉Основные драйверы — сегмент Life (накопительное и инвестиционное страхование жизни). Он показал рост в 1,5 раза до 95,3 млрд ₽ (на уровне объёма премий за весь 2024 год).

👉Чистая прибыль снизилась на 23,7% до 6,7 млрд ₽, но в основном из-за «бумажных» причин: перехода на новый стандарт МСФО 17 и валютной переоценки. Операционно бизнес здоров. Менеджмент ожидает рост годовой прибыли до 11-12 млрд ₽.

👉Инвестпортфель вырос до 275 млрд ₽, состав консервативен: ~70% в ОФЗ и надежных корп. облигациях + депозиты. Это определенно сильная сторона. Управляют им хорошо. Надеюсь, когда-нибудь и я смогу похвастаться таким размером портфеля😉

Инвест-портфель Ренессанс Страхование. Данные эмитента

💸А как с дивидендами?

В отличие от многих «коллег» по Мосбирже, здесь дивиденды — не сюрприз, а часть стратегии.

За 2023 и 2024 годы выплатили по 10 ₽ на акцию (див. доходность 9,6% и 9,1% соответственно). За 1-е полугодие 2025 уже выплачены 4,1 ₽, вот-вот придут акционерам. При достижении целей по прибыли, выплаты за 2-е полугодие могут составить ещё ~6,2 ₽.

Итоговая дивдоходность за 2025 год может приблизиться к 10.3% — заметно выше средней дивдоходности широкого рынка.

🎯Подытожу

«Ренессанс Страхование» выглядит скорее не как акция роста, а как защитная история для дивидендной части портфеля. Без резких всплесков, падений и нервотрёпки — как раз так, как я люблю.

📉Котировки акций сейчас вблизи годовых минимумов. По ожидаемой прибыли 2025 года бумага торгуется с P/E ~4.8x. Это существенно ниже исторических средних. Если мультипликатор вернётся к более типичным 6x, это даст потенциал роста курса ~29% без учёта дивидендов.

Сама компания тоже считает свои акции недорогими, и поэтому активно скупает их с рынка. На начало года объём байбэка составлял уже 5,1 млрд ₽ (9% от капитализации). Правда, как это часто бывает, потратить акции планируют на долгосрочную программу мотивации сотрудников.

💼В общем, выглядит как понятная бизнес-модель с сильным денежным потоком и четкой дивидендной политикой. Оценка рынком адекватная, есть потенциал переоценки. Естественно, не ИИР, но возможно, имеет смысл присмотреться.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

🏦 Группа Ренессанс Страхованиеопубликовала финансовые результаты по МСФО за 9 месяцев 2025 г. Полноценный отчёт по МСФО компания публикует по полугодиям (в квартальном многие фин. статьи скрыты), также в 2025 г. страховщики перешли на новый стандарт учёта, из-за которого исказились прошлогодние данные (в старом стандарте прибыль за 9 м. 2024 г. составляла 4,5₽ млрд, при новом — 8,8₽ млрд, соответственно, образуется % минус по этому году, а не выход в плюс по прибыли). Сам же отчёт считаю нейтральным, стоит отметить, что курсовые разницы занизили прибыль, но страховой бизнес прибылен в обоих сегментах, а инвестиционный портфель подрастает и ожидает продолжения снижения ключевой ставки:

📞 Страховые премии, брутто: 151,6₽ млрд (+28,2% г/г) 📞 Чистая прибыль: 6,7₽ млрд (-23,7% г/г)

🟣 Компания имеет 2 основных вида страхования, премии: life — 95,3₽ млрд (+50,9% г/г, продажи НСЖ взлетели из-за расширения территории, плюс по нему можно взять налоговый вычет), non-life — 56,2₽ млрд (+2,2% г/г, помогло автострахование и рост страхования имущества юр. лиц, ещё в начале года в сегменте была стагнация из-за жёсткой ДКП). В этом отчёте нет раскрытия сегментов, но можно ориентироваться на презентацию (условно), как итог оба прибыльные non-life — 3,4₽ млрд, а life — 4,5₽ млрд (результат от страховых операций). После инвестиций (портфель инвестиций из премий), life повысила свои показатели (напомню вам, что во II кв. было снижение из-за финансовых расходов по договорам страхования -15,2₽ млрд, ставку дисконтирования снизили, это привело к росту резервов, но судя по презентации сейчас общая статья отняла всего -5,2₽ млрд) — 3,9₽ млрд, non-life — 3,3₽ млрд.

🟣 Что ещё повлияло на снижение прибыли? Валютная переоценка отняла -1,1₽ млрд. Судя по той же презентации инвестиционная деятельность продолжает приносить прибыль (приобретение страхового портфеля компании ВСК - Линия жизни размером ~12₽ млрд и компании Райффайзен Лайф, добавило около ~18₽ млрд активов помогло).

🟣 Инвестиционный портфель увеличился на 40,3₽ млрд за 9 месяцев до 275₽ млрд. Портфель консервативный, полностью соответствует бизнесу компании: корпоративные облигации (39%), ОФЗ (29%) депозиты и денежные средства (23%), акции (4%), прочее (5%).

🟣 Коэффициент достаточности капитала составил 146% (в 2024 г. — 141%, в III кв. он нормализовался, с начала года был ниже из-за сделок в конце 2024 года). ROE находится на уровне 25,4%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже.

🟣 Напомню, что СД рекомендовал выплатить дивиденды за I п. 2025 г. в размере 4,1₽ на акцию, если акционеры утвердят данную выплату, то на дивиденды направят 2,3₽ млрд, как раз 50% от чистой прибыли.

📌 С учётом смягчения ДКП сегмент non-life оживился, судя по презентации давление на прибыль с помощью увеличения резервов остывает. Сильный ₽ уже не даёт такой мощный эффект на курсовые разницы, как в начале года, но всё же валютная переоценка забирает некую часть прибыли. Главное — это переоценка портфеля из-за снижения ключевой ставки, у компании огромная позиция в облигациях, именно она и будет драйвером прибыли на ближайшие годы. При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,9% от ВВП России против 7% в среднем в мире), объём страховых премий растёт из года в год.

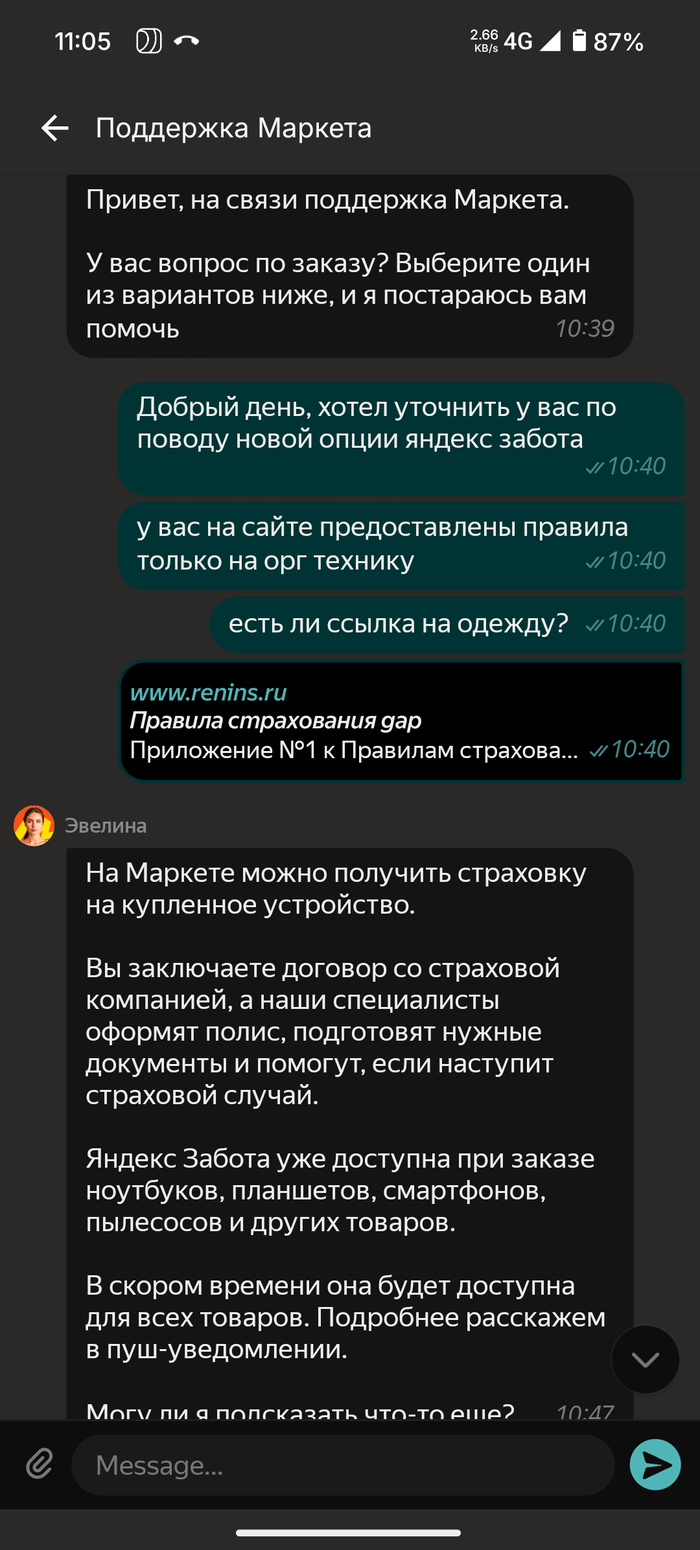

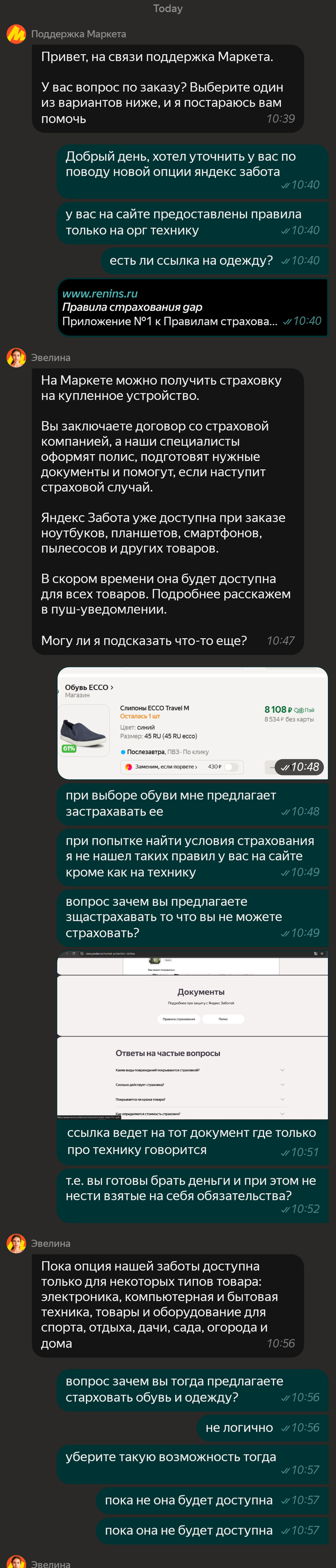

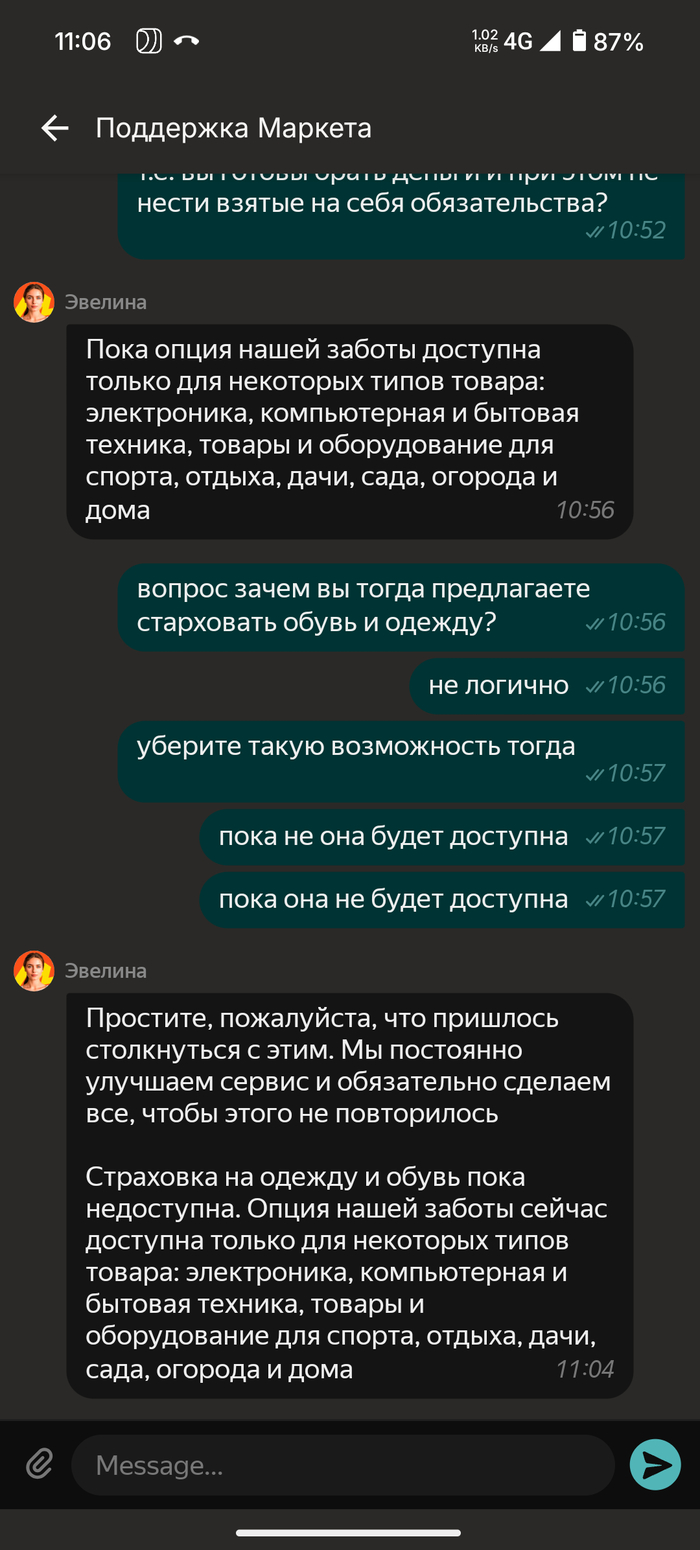

Яндекс Маркет - новая опция для развода : Яндекс забота застрахуй нестрахуемое.

Решил я присмотреться к обуви на ям и увидел новую опцию Заменим если порвёте 430 руб. Думаю норм! Я часто покупаю обувь ведь она на мне "горит". Решил ознакомиться с условиями страхования (а это именно оно) и был удивлен ведь акция распространяется только на электронику и бытовую технику, думаю наверное не загрузили условия спрошу у поддержки, но нет.. и там тоже сказали что страхуют на данный момент только быт.технику и электронику.. на мой вопрос а почему так ответ в стиле скоро будет, на уточняющий вопрос зачем тогда добавили уже сейчас ответа нет.

Как я вижу это : вы оформляете страховку, вы платите, обувь рвется в течение недели и вы обращаетесь в Ренессанс страхование за возвратом, вам сразу откажут.. денег нет, товара нет но у Яндекса на 430 руб с чистая прибыль на ровном месте.

00:00 | Вступление 00:18 | В августе 2025 г. потребительское кредитование снижается, но корпоративное значительно ускорилось, а ипотека по выдаче выше, чем в 2024 г. 06:41 | Чистая прибыль банковского сектора в августе 2025 г. — снизилась вдвое из-за отчислений в резервы и падения процентных доходов, повлияла к.с. 13:22 | RENI отчиталась за I п. 2025 г. — валютная переоценка, резервы "отобрали" большую часть инвестиционного дохода. Рекомендовали дивиденды. 21:02 | Инфляция к концу сентября — недельные темпы ускорились, но инфляция всё равно ниже, чем год назад. Топливный кризис настораживает! 31:11 | Аукционы Минфина — спрос возрос при увеличении доходностей в ОФЗ. Займ хотят увеличить, ожидаем новые флоатеры в конце года? 35:45 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

🏦 Группа Ренессанс Страхованиеопубликовала финансовые результаты по МСФО за I полугодие 2025 г. В 2025 г. страховщики перешли на новый стандарт учёта, из-за которого исказились прошлогодние данные (в старом стандарте прибыль за I п. 2024 г. составляла 3,9₽ млрд, при новом — 5,4₽ млрд, соответственно, образуется % минус по этому году, а не выход в плюс по прибыли). Сам же отчёт считаю нейтральным, стоит отметить, что курсовые разницы значительно занизили прибыль, но страховой бизнес прибылен в обоих сегментах, а инвестиционный портфель подрастает и ожидает продолжения снижения ключевой ставки:

📞 Результат от страховых услуг: 7,4₽ млрд (+1,7% г/г) 📞 Результат от финансовой и инвестиционной деятельности: 3,6₽ млрд (-15,3% г/г) 📞 Чистая прибыль: 4,6₽ млрд (-13,8% г/г)

🟣 Компания имеет 2 основных вида страхования, премии: life — 58₽ млрд (+49,1% г/г, продажи НСЖ взлетели из-за расширения территории, плюс по нему можно взять налоговый вычет), non-life — 34,2₽ млрд (-1% г/г, снижение из-за жёсткой ДКП, сокращение продаж в ипотечном страховании, грузах). В полугодовых отчётах есть раскрытие сегментов, как итог оба прибыльные non-life — 3,9₽ млрд, а life — 3,2₽ млрд (результат от страховых операций). После инвестиций (портфель инвестиций из премий), life снизила свои показатели (обычно life после инвестиций растёт больше, чем non-life), виноваты финансовые расходы по договорам страхования (15,2₽ млрд vs. 0,2₽ млрд, ставку дисконтирования снизили, это привело к росту резервов) — 1,6₽ млрд, non-life — 3,3₽ млрд.

🟣 Что ещё повлияло на снижение прибыли? Валютная переоценка отняла -1,2₽ млрд (годом ранее -300₽ млн), инвестиционная деятельность дала мощный выстрел — 24,9₽ млрд (+369,8% г/г, приобретение страхового портфеля компании ВСК - Линия жизни размером ~12₽ млрд и компании Райффайзен Лайф, добавило около ~18₽ млрд активов помогло, итог знатно подросла переоценка и % доходы), но как писал выше финансовые расходы по договорам страхования составили -15,8₽ млрд (годом ранее -202₽ млн), то есть отняли значительную часть от инвестиций. А ещё увеличились административные расходы — 14,4₽ млрд (+13,7% г/г, инфляция не щадит).

🟣 Инвестиционный портфель увеличился на 27₽ млрд за полугодие до 262₽ млрд. Портфель консервативный, полностью соответствует бизнесу компании: облигации (40%), ОФЗ (24%) депозиты и денежные средства (25%), акции (5%), прочее (6%).

🟣 Коэффициент достаточности капитала составил 118% (в 2024 г. — 141%, из-за проведения сделок по слиянию и поглощению он снизился). ROE находится на уровне 30,3%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже.

🟣 Напомню, что менеджмент рекомендовал СД выплатить дивиденды за I п. 2025 г. в размере 4,1₽ на акцию, если акционеры утвердят данную выплату, то на дивиденды направят 2,3₽ млрд, как раз 50% от чистой прибыли.

📌 С учётом смягчения ДКП сегмент non-life должен оживиться, но не стоит забывать про расход по договорам страхования, давление на прибыль с помощью увеличения резервов будет присутствовать. Ослабление ₽ под конец III кв. не даст такой мощный эффект, но всё же валютная переоценка не заберёт столь жирный кусок от прибыли. Главное — это переоценка портфеля из-за снижения ключевой ставки, у компании огромная позиция в облигациях, именно она и будет драйвером прибыли на ближайшие годы. При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,9% от ВВП России против 7% в среднем в мире), объём страховых премий растёт из года в год.

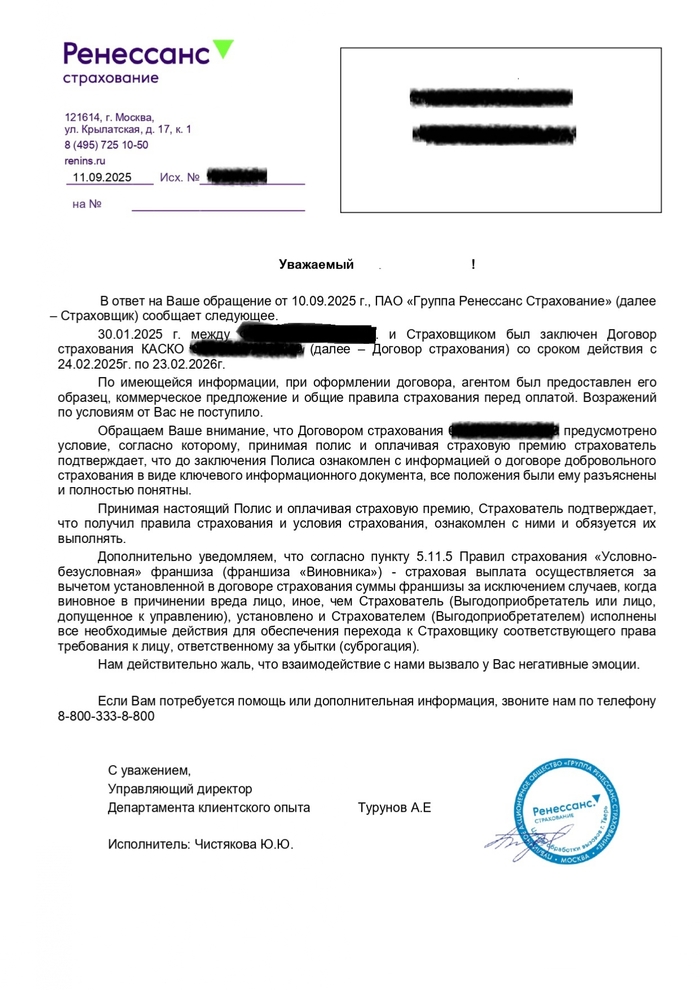

30.01.2025г я оформил полис КАСКО на автомобиль. Полис страхования Ренессанс Страховании. В момент выбора страховой, мне звонил страховой агент Виталий. После получения расчета стоимости КАСКО, я запросил макет полиса страхования. По условиям у меня возникло много вопросов. Особенно по пункту Франшиза по риску Виновника: 150 000 рублей ( Пункт правил 5.11.5). Виталий, а после и менеджеры Ренессанса, которые мне перезванивали с городского телефона поясняли так, что 150 000р я оплачиваю в страховом случае только тогда, когда за рулем находился не вписанный в страховку водитель. ТОЛЬКО НЕ ВПИСАННЫЙ В СТРАХОВКУ ВОДИТЕЛЬ. (Сам пункт 5.11.5 правил я укажу в конце поста, кому интересно ознакомятся).

Катался я на машине в свое удовольствие, пока на трассе не попал камень в лобовое стекло и не пошла трещина. Я, немного огорченный, но понимая, что имею КАСКО (О мои спасители Ренессанс Страхование думал я) направляю через приложения заявку на страховой случай и замену стекла. Оперативно выбираю место замены стекла из предложенного и выясняется !! Что у меня обычная Франшина 150 000р ! То есть, чтобы заменить стекло, которое стоит 50 000р, я сначала должен заплатить Ренессансу 150 000р. Вчера я начал отправлять жалобы по всем каналам связи. Менеджеры страховой компании меня нагло обманули. Я несколько раз перед оформлением уточнял значение данного пункта, и получал ответ, описанный в 1 абзаце. В свое оправдание могу сказать, что хоть я не юрист, но периодически имею дело с разными договорами. В тот период января голова шла кругом от работы, и я, не совсем понимая точный перевод п. 5.11.5 просил менеджеров простыми словами объяснить его значение. А вместо этого меня ПРОСТО ОБМАНУЛИ, а я как дурак повелся.

На данный момент получил пока Уведомление от одной из служб Ренессанс Страхования(прикладываю ниже). Ребята, у кого были подобные ситуации и как вы их решали ? Помогите советом и опытом решения данного казуса.

Как звучит пункт. 5.11.5 правил страхования: 5.11.5. «Условно-безусловная» франшиза (франшиза «Виновника»)-страховая выплата осуществляется за вычетом установленной в договоре страхования суммы франшизы за исключением случаев, когда виновное в причинении вреда лицо, иное, чем Страхователь (Выгодоприобретатель или лицо, допущенное к управлению), установлено и Страхователем (Выгодоприобретателем) исполнены все необходимые действия для обеспечения перехода к Страховщику соответствующего права требования к лицу, ответственному за убытки (суброгация).