Комиксы Herta Burbe

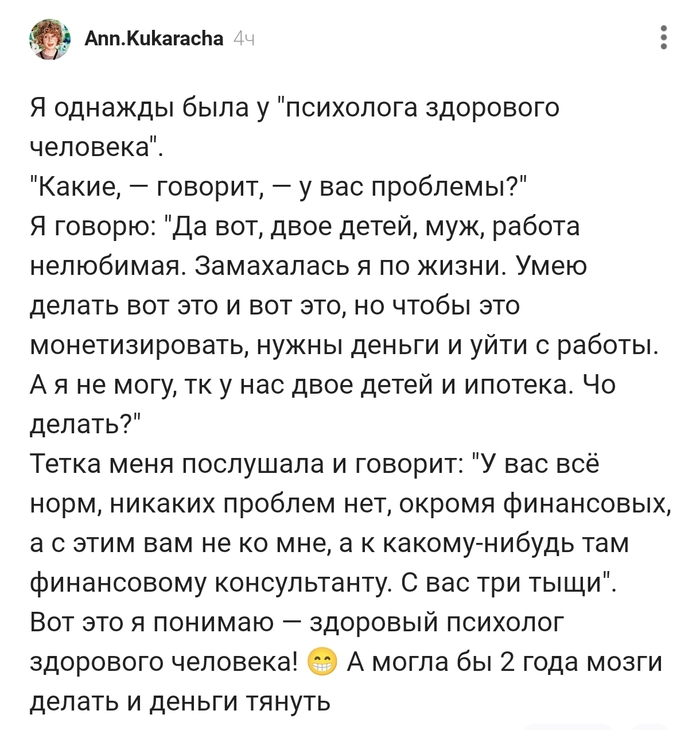

1

2

Показать полностью

2

1

2

На прошлой работе работали вместе с пареньком, отношения были не особо дружеские, много спорили, но не ругались. Я уволился от туда, он тоже куда то ушёл.

Понадобилось мне взять в долг деньги, кредиты, приставы замучили. Всё знакомые отказывают, обратился к нему без всякой надежды. Типа, возьму в долг, верну с процентом. Взял 3000 рублей ,через неделю вернул 3333 рублей.

Потом мне снова понадобилось, попросил в долг на несколько дней 5 к, он дал - вернул 5555 рублей. Проходит месяц, он мне пишет, займи 6 к с процентами. Тогда у меня как раз была эта сумма, поужался, дал ему, ведь выручал. Он через 3 дня возвращает 6600 рублей. И так, мы перекидываемся деньгами, выручаем друг друга. А мфо назвал, так как вовращаем с таким же процентом, как в этих конторах.

© EPA/ NINA PROMMER

МОСКВА, 18 декабря. /ТАСС/. Мошенница выманила у пенсионера из Костромы 245 тыс. рублей, выдавая себя за голливудскую актрису Дженнифер Энистон. Мужчина был уверен, что отправляет средства на лечение подруги и на билет из Калифорнии в Кострому, сообщили в пресс-службе регионального УМВД.

"Как установили сотрудники полиции, костромич через интернет начал переписываться с пользовательницей соцсети под никнеймом "Дженнифер Энистон". В переписке подруга рассказывала, что родом из Калифорнии и делилась самым сокровенным. В начале декабря девушка прислала реквизиты своей банковской карты и попросила финансовой помощи на лечение. Доверчивый пенсионер без лишних вопросов перечислил 150 тыс. рублей", - сообщили в ведомстве.

Спустя три дня подруге потребовалось 95 тыс. рублей на билет в Кострому, чтобы лично поблагодарить своего благодетеля. Мужчина вновь совершил транзакцию.

"Спустя неделю от собеседницы поступила еще одна просьба, но перевод на 50 тыс. рублей не прошел. Банковская система увидела подозрительную активность", - сообщили в ведомстве.

Сотрудники УМВД России по Костромской области призывают жителей региона проявлять бдительность. В переписке не делиться сведениями о состоянии своих счетов и финансовых возможностях, избегать переводов третьим лицам, даже если они кажутся хорошо знакомыми.

Зарплата только поступила, а спустя несколько дней в кошельке снова пусто? Многие теряют часть дохода, даже не осознавая этого. По данным исследований, примерно 10% средств уходит неизвестно куда. Но стоит лишь освоить автоматизацию финансового учета и научиться замечать каждую трату — и можно вернуть контроль над бюджетом.

Вместо сложных таблиц и платных экспертов теперь можно использовать анализ расходов с помощью ChatGPT. Не нужны никакие специальные программы. Сейчас расскажу, как из разбросанных чеков собрать четкую картину своих расходов.

Когда-то пробовали вести учет личных финансов в Excel или скачивали приложения для контроля денег? Обычно энтузиазма хватает всего на несколько дней.

Причины просты:

Рутинно и скучно вбивать все вручную

Неясно, как использовать накопленные цифры

Нет результативности — мотивация быстро исчезает

С помощью нейросетей привычный подход меняется. Вы становитесь сыщиком, который раскрывает загадку исчезающих денег, а ChatGPT выступает в роли вашего цифрового ассистента, берущего на себя всю рутину.

Минимальный набор инструментов:

Подключение к ChatGPT (например, бесплатный бот с нейросетями)

Банковские выписки за 2-3 последних месяца

Полчаса свободного времени

Дополнительно пригодятся:

Фото чеков (если часть покупок оплачивается наличными)

Перечень подписок и регулярных платежей

Первое правило: чтобы ChatGPT понял ваши расходы, нужно правильно их оформить. Как это сделать:

Вариант А. Экспорт данных из банка

Зайдите в мобильный банк и скачайте выписку за 2-3 месяца в Excel или CSV. Обычно эта функция находится в разделе "История операций".

Важно: обязательно удалите из файла персональные данные (номер карты, ФИО) перед загрузкой в ChatGPT — оставьте только даты, суммы и описание платежей.

Вариант Б: Ручное составление списка

Если не удается выгрузить расходы автоматически, просто запишите все траты за месяц в любом удобном формате:

15 сентября — Перекресток — 2450 руб

16 сентября — Такси — 340 руб

17 сентября — Кофе — 250 руб

Здесь не нужна стопроцентная точность. Важно получить общее представление о расходах.

Теперь начинается самое необычное. Откройте ChatGPT и запустите обсуждение. Вот промт, который пригодится:

Ты — специалист по управлению семейным бюджетом. Я отправлю тебе список своих расходов за несколько месяцев. Тебе нужно:

Разделить расходы по категориям (продукты, транспорт, досуг, сервисы и т.п.)

Определить 3-5 направлений, куда уходит больше всего средств

Найти незаметные, но значимые мелкие траты, которые суммарно оказываются большими

Рассчитать, какой процент дохода расходуется по каждой категории

Предложить практические шаги для экономии

Мой доход за месяц: [впишите сумму]

Вот мои расходы: [добавьте перечень]

Что делать дальше: Вставьте свои данные и отправьте запрос. ChatGPT приступит к анализу расходов.

После базового анализа расходов с помощью ChatGPT нейросеть покажет общую структуру расходов. Но самые интересные детали всплывают, когда задаете дополнительные вопросы.

Промты для расширенного анализа:

1. Выявление закономерностей:

Проследи, есть ли у меня повторяющиеся сценарии трат. Может быть, траты увеличиваются в определенные дни недели или после каких-то событий?

2. Сравнение с усредненными данными:

Сопоставь мои расходы с рекомендациями экспертов по финансам. В каких категориях есть явные отклонения?

3. Прогноз расходов:

Если я продолжу тратить в таком же ритме, сколько средств уйдет за год? А за пять лет, во что это выльется?

4. Поиск лишних подписок:

Проверь регулярные небольшие списания. Есть ли среди них сервисы, о которых я забыл?

Живой пример: как это устроено

Разберем на истории Марины (28 лет), маркетолога с ежемесячным доходом в 80 000 рублей.

Что Марина предполагала о своих расходах:

Главная статья — аренда жилья (30 000 рублей)

На еду уходит примерно 15 000 рублей

Остальные траты — на повседневные нужды

Что выявил разбор расходов с помощью ChatGPT:

Заказ еды — 12 500 рублей в месяц (ожидания были 3-4 тысячи)

Поездки на такси — 8 200 рублей (при выборе метро экономия до 6 000)

Неиспользуемые подписки — 4 сервиса по 500 рублей, в сумме 2 000 рублей

Кофе навынос — 6 300 рублей (по 300 рублей ежедневно)

В результате Марина обнаружила, что ежемесячно незаметно уходит 22 000 рублей. За год эта сумма достигает 264 000 рублей!

После анализа важно не просто удивиться итогам, а приступить к разработке понятного плана. Здесь снова приходит на помощь искусственный интеллект для автоматизации финансового учета.

Промт для создания стратегии:

Используя анализ моих затрат, составь четкий план сокращения расходов на ближайшие 3 месяца.

Условия:

Не хочу резко менять привычки

Готова делать небольшие шаги

Хочу отслеживать успех каждую неделю

Раздели задачи так:

Мгновенные меры (реализовать сегодня)

Задания на неделю

Цели на месяц

Для каждого этапа укажи:

Конкретные действия

Сколько потребуется времени

Какую сумму удастся сэкономить

ChatGPT подготовит детализированный план, подстроенный под ваши потребности и поможет вести учет личных финансов эффективнее.

Искусственный интеллект поможет проанализировать каждую статью отдельно. Вот варианты промтов для популярных категорий:

Питание и продукты:

Вот мои расходы на еду за месяц: [данные] Проанализируй: Как часто я выбираю доставку вместо приготовления дома? Есть ли закономерности в лишних тратах (например, дорогие кафе по пятницам)? Какие 5 простых шагов помогут уменьшить эти расходы на 20-30% без ухудшения рациона?

Подписки и сервисы:

Вот перечень всех подписок и регулярных платежей: [список] Помоги: Определить, что действительно используется. Найти более выгодные предложения. Замечать дубли (например, две подписки на музыку). Посчитать, сколько можно сэкономить при отмене каждой.

Развлечения и покупки по импульсу:

Вот мои расходы на развлечения и незапланированные покупки за 3 месяца: [данные] Покажи: Проявляются ли триггеры для спонтанных трат (стресс, определенный день, время суток)? Какие товары приобретаю под влиянием эмоций? Как грамотно планировать бюджет на досуг, чтобы не ограничивать себя, но и не уходить в минус?

Освоив основы, переходите к следующим шагам:

1. Разработка финансовых сценариев

Сформируй три варианта развития финансов на год вперед:

Вариант А (оптимистичный):

Доход вырастет на 15%

Траты сократятся на 20%

Вариант Б (реалистичный):

Доход останется прежним

Траты снизятся на 10%

Вариант В (пессимистичный):

Доход уменьшится на 10%

Траты останутся на прежнем уровне

Для каждого варианта определи:

Сколько можно отложить за год

Какие цели реально достичь

Какие шаги предпринять

2. Проверка по правилу 50/30/20

Проверь свои расходы по принципу 50/30/20:

50% — на обязательные нужды (жилье, питание, транспорт)

30% — на удовольствия (отдых, хобби)

20% — на накопления

Твои данные: [информация о доходах и расходах]

Насколько твоя структура трат совпадает с этой схемой?

Что стоит откорректировать?

3. Сопоставление с прошлыми месяцами

У тебя есть сведения о расходах за:

Сентябрь: [данные]

Октябрь: [данные]

Ноябрь: [данные]

Разбери динамику:

Какие моменты стали лучше?

Где появились сложности?

Какие тенденции заметны?

Какой прогноз на декабрь?

ChatGPT распознает текст на снимках, что полезно при расчетах наличными.

Пошагово:

Сделай снимки чеков за неделю

Загрузи их в ChatGPT (GPT-4 поддерживает загрузку фото)

Введи промт:

На фото — мои чеки за неделю. Выдели из них: Дату покупки, магазин, сумму, основные категории товаров. Собери сводную таблицу, проанализируй структуру расходов.

Частая ошибка — пытаться контролировать каждую мелочь. Вот несколько советов, помогающих не перегореть:

Правило 1: Сначала крупные расходы

Нет смысла разбирать покупку жвачки за 50 рублей. Сосредоточься на тратах свыше 500 рублей — именно они формируют большую часть общей суммы.

Правило 2: Анализируй раз в месяц

Нет нужды делать это ежедневно. Определи один день в конце месяца, поставь напоминание и выдели 30-40 минут на анализ.

Правило 3: Сосредоточьтесь на действиях, а не на чувстве вины

Обнаружили, что расходы на доставку еды слишком велики? Не вините себя. Лучше спросите у ChatGPT:

Я трачу X рублей на доставку еды. Не планирую полностью отказываться от этого сервиса. Подскажи 3 варианта, как уменьшить эти траты на 30-40%, сохраняя привычный уровень удобства.

Правило 4: Отмечайте даже небольшие успехи

Удалось сохранить 2000 рублей? Это уже победа! Обратитесь к ChatGPT с просьбой:

Я сэкономил 2000 рублей за этот месяц. Предложи 5 разумных способов потратить эти средства, чтобы получить еще больше пользы для бюджета.

Ошибка 1: Слишком расплывчатые запросы

Пример неудачного запроса: "Помоги с бюджетом"

Более точно: "Разбери мои траты на продукты за сентябрь: [данные]. Подскажи, где я могу уменьшить расходы."

Ошибка 2: Загрузка чрезмерного количества информации

Нет необходимости копировать выписку на сотни строк. Лучше использовать данные за 2-3 характерных месяца или сгруппировать траты по неделям.

Ошибка 3: Недостаток информации о вашей ситуации

В запросе всегда указывайте:

Доход

Семейное положение

Город

Цели в финансах

Так нейросеть сможет подобрать советы именно под вашу ситуацию.

Ошибка 4: Ожидание мгновенных чудес

ChatGPT — это помощник, а не фокусник. Он выявит слабые места, но предпринимать шаги придется самостоятельно.

Если совсем не хватает денег:

Мой доход: [сумма] Обязательные траты: [список]. Есть ли долги: [если нужно]. Ситуация сложная — не хватает даже на самое необходимое. Составь антикризисную стратегию: Какие расходы урезать в первую очередь? Как быстро найти новые источники дохода? Какие шаги предпринять для пересмотра долгов? Как выйти из кризиса за 3 месяца?

Если хотите накопить на важную цель:

Планирую отложить [сумма] на [цель] за [период]. Мой доход: [сумма]. Текущие траты: [данные]. Помоги: Оценить, достижима ли эта задача? Какую сумму стоит откладывать регулярно? На чем экономить, чтобы не ущемлять себя? Придумай пошаговый план накоплений с контрольными датами.

Для ведения семейного бюджета:

Семейный доход: [сумма]. Состав семьи: [информация]. Ежемесячные расходы: [данные]. Анализ трат: Соответствует ли распределение бюджета числу членов семьи? Какие статьи расходов выходят за разумные пределы? Где есть возможность уменьшить затраты на детей или совместные приобретения? Какую систему лучше выбрать для учета семейных финансов?

Спустя месяц работы с ChatGPT повторно посмотрите на свои расходы:

Месяц назад траты выглядели так: [старые данные]

На текущий момент: [новые данные]

Сравните результаты:

В каких сферах удалось добиться прогресса?

В чем не удалось удержаться от лишних расходов?

Сколько средств получилось сохранить?

Какие новые сложные моменты появились?

Какие шаги запланировать на следующий месяц?

Если ChatGPT не подходит, обратите внимание на другие решения для автоматизации финансового учета:

Claude (Anthropic) — хорошо анализирует крупные таблицы

Google Bard — легко связывается с Google Sheets

Bing Chat — бесплатный доступ к GPT-4

Подходящие промты работают с каждым из этих сервисов.

Отмечайте пункты раз в месяц:

☐ Собраны сведения о тратах

☐ Проведен первичный анализ расходов с помощью ChatGPT

☐ Определены 3-5 ключевых зон перерасхода

☐ Найдены незаметные расходы

☐ Составлен план экономии

☐ Отключены лишние подписки

☐ Подобраны способы снизить основные затраты

☐ Сформулированы финансовые задачи на следующий месяц

☐ Отложено минимум 10% дохода

☐ Запланирован повторный анализ через месяц

Теперь все нужные инструменты для контроля бюджета уже под рукой. Самое важное — не откладывать действия.

Начните с простых шагов:

Откройте приложение банка

Скачайте выписку за прошедший месяц

Перейдите в ChatGPT

Вставьте основной промт, приведенный в статье, изменив его под свою ситуацию

Внесите свои данные

Нажмите Enter

На весь процесс уйдет не больше пяти минут, зато результат может приятно удивить — экономия за год может составить десятки тысяч рублей, если использовать анализ расходов с помощью ChatGPT.

Деньги не испаряются, просто становятся незаметными, когда за ними не следят. ChatGPT — словно увеличительное стекло, позволяющее увидеть все финансовые потоки и вести учет личных финансов более осознанно.

То, что стало явным, легко взять под контроль. Управляемое меняется. А перемены приносят плоды. Начинайте прямо сейчас — будущее обязательно отблагодарит за этот шаг.

P.S. Добавьте эту статью в избранное — полезные промты и подсказки еще не раз выручат. Если советы помогли обнаружить, куда исчезают финансы, отправьте материал знакомым. Быть может, они тоже хотят вернуть свои пропавшие средства.

Всем добрейший привет! Напишу некоторые мысли по поводу действенности постов и тегов. В основном на пикабу пишу больше про духи, и всякие житейские истории. А уже в телеге свои мысли, эксперименты с финансами, забавные случаи из жизни, книги и все то, что нравится непосредственно мне. Конкретно одной темы нет. Вот и сейчас получилось. Пишу пост в телегу, и понимаю, что выходит слишком объемно. И туда не влезет. Поэтому решил написать сюда. Знаю, что тема с финансами вызывает у искушенных господ много ненависти и хейта. Поэтому сразу могу остеречь особо невосприимчивых. Прекрати читать, листай дальше. А тем кому интересно, велком.

На что обратил внимание. Вот пишу эти посты и ставлю снизу теги, и по этим тегам люди переходят и смотрят, что у меня написано. Хоть от этого группа не растет (для меня пока что это не приоритет, тк больше сам для себя это делаю. Но в перспективе, хотелось бы иметь больше людей), но вот люди забегают и смотрят посты. И возможно, кому-то они помогают. Хотя справедливости скажу, там уровень действий обычного школьника. Это все может повторить любой (я конкретно про финансы). Там нет ничего сверхординарного. Тем не менее, кто-то берет на заметку мои действия. +Я сам этими же действиями помогаю родным, чтобы они видели, где можно что открыть и куда вложить. Поэтому мною было принято стратегическое решение - продолжить писать.

Сегодня хочу поделиться некими финансовыми действиями с моей стороны за последнее время. Конечно суммы там ухахатбл, но суть не в этом. Суть в поиске механизмов приумножения, даже тех копеек, что уже удалось заработать. Это никакие не советы, ни призывы, ни рекомендации. Это конкретно мои действия и мои риски.

1) Тинькоф банк иногда дарит подарочные акции. Чтобы их продать, нужно выполнить различные условия. Обычно условия людоедские. По типу, положи на счет 3 миллиона. Продержи какое-то время, и мы тебе подарим акцию за 500 рублей. На такое даже не обращаю внимание. Самое, что мне не нравится в таких историях, когда эти акции дарят, они как бы приростают к портфелю и твой баланс пересчитывается. Но недавно обратил внимание, что мне подарили акцию яндекса. Не целую за 4 тысячи, а часть. Те там получается 1000 рублей. И условия следующие. Продержите на балансе 80 тысяч 1 месяц, и затем забирайте акцию. У меня на тот момент уже было 50 тысяч. Думаю, докину еще 30. Конкретно доходность в % посчитать не могу (если кто знает, как ее рассчитать, напишите). По выходу получится, что за 30 тысяч в месяц, я сверху получу 1 тысячу. В целом сделка неплохая.

* Для особо придирчивых скажу. Да я понимаю, что эта акция и мои акции через месяц могут стоить не 80, а 60 тысяч. Да, риски никто не отменял. Конкретно у меня там экспериментальный портфель, который я выводить не буду. Хотя справедливости ради не так давно не смог выдержать просадку, и продал в минус одни акции. Но там была другая история, либо у меня слабые руки.

Короче подытожу. Появилась такая возможность. Пользуюсь. Конкретно у вас, может такого подарка не быть.

2) Основные мои вклады закрылись. По накопительным счетам дают мало. Какой вариант нашел. У меня уже есть яндекс банк, был там льготный период. Сейчас можно оформить новый счет и дадут 17% на накопительный счет на 2 месяца. С выплатой на ежедневный остаток. В целом, неплохо. Оформлю на жену. Опять же, мне сейчас дают 13%, а будет 17%. В целом, 4% на дороге не валяются. Можно пробовать.

3) Неудачный опыт с тиньковом. Они активно предлагают свои дебетовые и кредитные карты. Посоветуй другу, мы тебе заплатим. Помню год 2016-2017 этот банк радовал своими программами и различными выгодными решениями. Я тогда активно советовал друзьям, потому что сам пользовался и был доволен. Сейчас не так все радужно, но это мой основной зарплатный счет, поэтому пользуюсь. И вот они предложили очередную акцию. Предложи кредитку другу, а мы выплатим 4 тысячи тебе. Ну раз предлагают, почему бы не воспользоваться. К сожалению возникла проблема. Скорее всего по моей невнимательности. Я по наивности думал, что кредитка будет с льготным периодом. То есть вдвойне профит. И за рекомендацию дадут денег. И можно еще кредитными пользоваться. Оказалось, что это обычная кредитка с сумасшедшим процентом. Еще и по условиям, тот человек, который получил ее, должен потратить 3 тысячи. А проценты начисляются ежедневно. Вывод какой. Знакомый сейчас тратит 3 тысячи, я получаю свои 4. И знакомый гасит долг и закрывает эту кредитку. Потому что смысла в ней нет никакого. Изначально советовал друзьям, но узнав условия подробнее, перестал. Опять же, вы можете сделать так же как и я, и залутать 4 тысячи. Дело за вами. Но я бы не рекомендовал.

4) Сейчас активно пользуюсь программой по учету финансов. Она так и называется финансы. На иконке зеленая свинья нарисована. Можете у меня в телеге посмотреть, писал о ней не так давно.

* Некоторое примечание. Да я понимаю, что нужно не считать копейки, а стараться увеличивать доходы. Работаю над этим. Тем не менее тема финансов мне интересна. И как писал выше, может кому-то поможет это. Ни к чему не призываю. Действуйте исходя из той ситуации и потребности, что у вас есть. Если же кому-то это было полезно, буду рад вашим плюсам. Всем добра.

Если тебе нравится то, что я пытаюсь делать, то можешь следить за мной в телеграмме, там моя группа, где я выкладываю больше лайв контент. Если интересно, заходи в гости.

Если не нравится, и считаешь меня дурачком, не заходи. Не заставляю.

Всем продуктивного дня и хорошего настроения.

Всем привет, незнакомцы! Меня зовут Д, и я давно уже являюсь читателем Пикабу, но вот пост публикую впервые (вроде)… Наверное, от безысходности (заранее скажу, что ни у кого ничего не прошу, просто делюсь жизненной ситуацией).

И так, я женат и 10 месяцев назад у нас родился сын! (Для жены это третий ребенок, у меня же первый) Мы оба уже ни в первом браке, но до нее у меня как-то не складывалось, а тут на те)) Мы и планировали, очень хотели совместного детеныша. Беременность была очень сложной психологически (для меня!!!) беременная женщина - это нечто прекрасное, чудесное и непередаваемое! Но как же сильно у них съезжают гормоны и меняется мировосприятие… родила, приехали домой, вроде начала налаживаться жизнь, да? Нет!!!! Потому что нас окружают «друзья», которые вечно лезут в нашу жизнь и плетут жене всякое про меня! Где-то откровенно выдумывают!!! Каждую ссору я пытался замять и как-то ее уладить. Но бонусом ко всем моим косякам добавляется моя невозможность обеспечить семью… у нас трое детей, жена официально не работает (фрилансер, если можно так сказать). Я зарабатываю Н денег из которых около 60 тысяч - это мои кредиты…. Да, я абсолютно финансово не грамотен (был раньше!!!) плюс к 60 это плата за квартиру (комм платежи) 10к и мобильно-интернетная жизнь. Остаток от зп - смехотворный по меркам даже регионов. Но к своему глубочайшему стыду я не имею высшего образования, да и не понятно спасло ли оно меня… на такую семью реально нужно 300 чистых, а я… не способен даже своего ребенка обеспечить подгузниками… стыдно? Невероятно! Пытаюсь ли я что-то сделать чтобы изменить ситуацию? Конечно!!!! Не так давно уровень зп вырос с Н до М. Разница не слишком большая, но на моей позиции - это выше среднего. Жена в очередной раз начала с «придраться к словам» и опять речь о разводе. А я настолько не верю в чудо, что уже согласен… сына люблю больше жизни!!! Читал про «уйти на СВО» москвичам хорошо платят за подписание контракта. Может это как-то спасет ситуацию? Ни брак, нет! Но эти деньги хоть как-то помогут самым дорогим мне людям. Квартиру оставлю сыну, все оставлю ему! Нет на свете человека дороже… Как-то так получился мой первый пост. Пожалуй, выложу анонимно. Спасибо если дочитали.

Financial Times | Великобритания

Кэти Мартин (Katie Martin)

Некоторые считают, что это "хороший" пузырь, но инвесторы должны помнить, что все пузыри в конце концов лопаются.

Многие очевидные негативные тенденции на рынках пока не проявляют себя. Это свидетельствует о том, что, вероятно, настало время подготовиться к серьезному спаду, который может произойти в последние месяцы текущего года.

Управляющие фондами проявляют все больше беспокойства, начиная от США и Франции и заканчивая, как кажется, теперь и Японией. Их опасения распространяются на различные аспекты: от стабильности долговой ситуации до необоснованного оптимизма на рискованных рынках. Однако, как и после апрельского шока, вызванного введением пошлин США, ситуация остается прежней: акции растут, корпоративные облигации также дорожают, а денежные потоки устремляются на частные рынки. Все это происходит благодаря уверенности в том, что фея дезинфляции будет и дальше снижать процентные ставки, чтобы обуздать инфляцию.

Если не можешь победить — присоединяйся! И даже осторожные инвесторы готовы последовать этой тенденции.

"Клиенты часто спрашивают: „Это пузырь?“ — рассказывает Майк Ридделл, управляющий портфелем Fidelity International в Лондоне. — Да, ситуация кажется запутанной, и, возможно, мы столкнемся с такими же проблемами в течение следующих двух лет... Сложно сказать, когда все это закончится".

Однако выявить риски довольно легко, и никто не удивится, если они возникнут в одной из трех ключевых областей. Возможно, самый очевидный из них — это ажиотаж вокруг искусственного интеллекта (ИИ). Корпоративные расходы на ИИ сейчас сильно сдерживают рост — как на государственном, так и на частном рынках — и также составляют значительную долю экономического роста США. Некоторые утверждают, что без этого страна, возможно, уже переживала бы рецессию. Инвесторы открыто задаются вопросом, не является ли это всего лишь "пузырем". Джефф Безос, основатель Amazon, со всей серьезностью утверждал, что это "хороший" пузырь. Однако ему следует помнить, что все они рано или поздно лопаются.

Вторая — невероятно узкие кредитные спреды. В то время как акции демонстрируют значительный рост — американский индекс S&P 500 увеличился на 15% с начала года и почти на 40% с момента своего апрельского пика — инвесторы практически не ощущают того дополнительного стимула, который они привыкли получать от покупки корпоративных, а не государственных облигаций. Bank of America отмечает, что в последние месяцы наблюдается "всплеск" оптимизма инвесторов в отношении данного класса активов. Это, в свою очередь, создает "угрозу коррекции". Действительно, здесь нет права на ошибку, что делает недавние проблемы, связанные с рынками частного долга, еще более серьезными. Никто не удивится, если ситуация ухудшится.

Однако главная проблема — это продолжающаяся деградация американских институтов и политических норм. Соединенные Штаты, будучи слишком богатой и важной страной в мировой финансовой системе, не могут быть отнесены к категории развивающихся рынков. Тем не менее они ведут себя как развивающийся рынок, и процесс поглощения Федеральной резервной системы (ФРС) движением MAGA еще не окончен.

В условиях неопределенности рынки отдают предпочтение Америке. Это связано с тем, что страна обладает значительными преимуществами благодаря статусу доллара как основной резервной валюты. Кроме того, на рынке труда существуют нестабильные тенденции, и есть вероятность, что ФРС все же придется снизить ставки.

В некоторой степени это хорошо, однако существует серьезный риск — возобновившаяся инфляция, которая уже сказывается на потребительских ценах в США. Любое препятствие на пути снижения ставок со стороны центрального банка может остановить этот рост, что приведет к падению цен на облигации и увеличению стоимости заимствований. Дело в том, что из-за шатдауна в США официальные экономические данные стали недоступны. Поэтому нам приходится действовать в основном вслепую.

В то же время управляющие активами внимательно следят за государственными облигациями Великобритании в преддверии принятия бюджета страны в следующем месяце. Они также пристально следят за японскими государственными облигациями, которые уже испытали значительное падение в этом году. Инвесторы опасаются, что новый премьер-министр Санаэ Такаити (Sanae Takaichi) может удержать Банк Японии от ожидаемого повышения процентных ставок. Эти рынки не так важны, как рынок казначейских облигаций США, но они могут стать поводом для глубокого анализа того, действительно ли облигации обеспечивают инвесторам достаточную компенсацию за риск.

Однако пока все это и многое другое остается лишь приманкой для пессимистов, в то время как более оптимистичные инвесторы наслаждаются жизнью. "Fomo (страх упущенных возможностей — прим. ИноСМИ) в самом разгаре", — отмечают Эммануэль Кау и его коллеги из Barclays. Розничные инвесторы активно вкладывают средства в американские акции. С момента пика активности на рынке акций, который пришелся на ноябрь прошлого года, когда цены достигли высшей точки и казалось, что Америка достигла вершины, наблюдается стремительный приток средств в паевые инвестиционные фонды. В то же время различные виды хедж-фондов, которые часто упускают из виду самые привлекательные возможности, представляют собой еще одну крупную группу покупателей, которые пока не охвачены страхом что-то упустить.

Многие считают, что мы находимся на завершающей стадии застоявшегося рыночного цикла. Возможно, это так. Однако трудно представить, насколько далеко могут завести эти тенденции.