Свежие облигации ЭнергоТехСервис 001Р-09 на 4 года. Горячие купоны до 19%!

12 марта заявки на новый выпуск соберёт Энерготехсервис. Это вам не какой-нибудь дурацкий банк, тут серьёзные энергичные мужики в спецовках и касках работают руками. Энергетики из Тюмени предложат фикс с неплохой ориентировочной доходностью аж на 4 года, но разумеется есть нюансы.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Эмитент: ООО «ЭнергоТехСервис»

⚡ЭнергоТехСервис — энергетическая компания со специализацией в сфере распределенной энергетики. Основные направления — генерация электроэнергии, производство и продажа оборудования, эксплуатация и техническое обслуживание электростанций, их капитальный ремонт и строительство. Компания управляет энергопарком мощностью 250 МВт.

ЭТС производит модульные газопоршневые и дизельные электростанции, а также мини-ТЭЦ на собственном Тюменском заводе энергетического оборудования (ТЗЭО). Также в Тюмени находится сервисный участок и тренинг-центр для подготовки специалистов.

В 2019 г. компания создала торговое представительство в Казахстане, учредив дочернее общество ТОО «ЭТС-Астана».

Владельцы (по открытым данным): ООО «СЛ Групп» (50%) и Свергин А.А. (50%).

⭐Кредитный рейтинг: BBB+ «стабильный» от ЭкспертРА (январь 2026).

💼В обращении 3 выпуска (фикс 1Р07 и два флоатера 1Р06 и 1Р08) общим объемом 2,9 млрд ₽. Фикс 1Р05 был успешно погашен в декабре 2025. Пик выплат придётся на декабрь 2026.

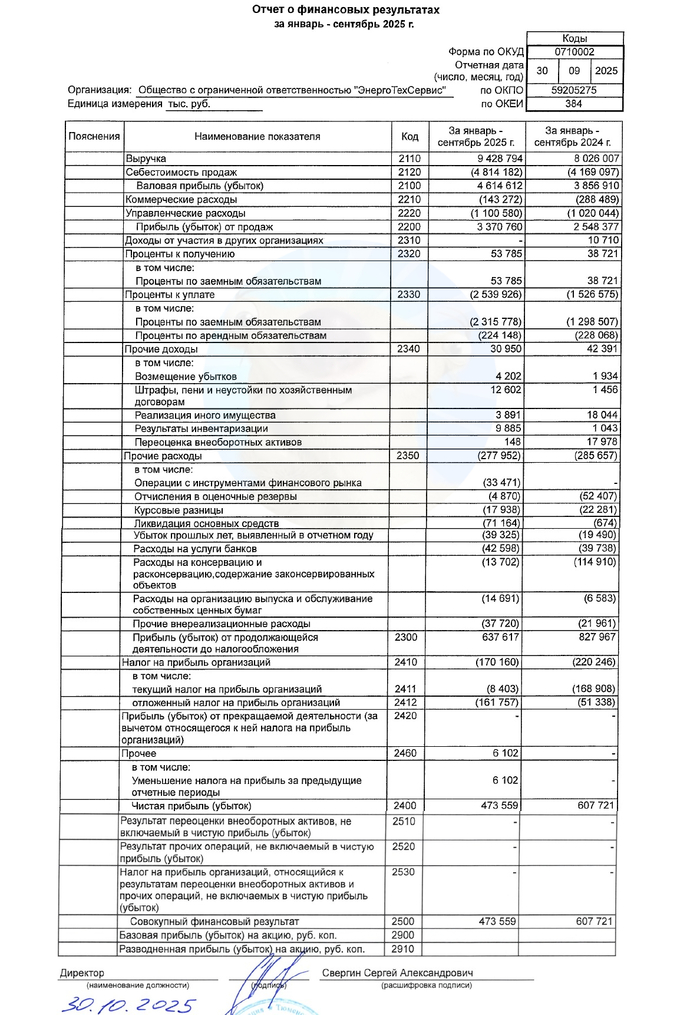

📊Финансовые результаты ЭТС

Есть минус — отчетность по МСФО компания не размещает. Поэтому смотрим самый свежий отчет по РСБУ за 9 мес. 2025:

✅Выручка: 9,43 млрд ₽ (+17,5% г/г). Бизнес расширяется. Себестоимость продаж выросла чуть меньше, на 15,5% до 4,81 млрд ₽. За весь 2024 г. компания заработала 11,7 млрд ₽ (+57% на фоне 2023).

🔻Чистая прибыль: 474 млн ₽ (-22% г/г). Основная причина падения — сильный рост процентных расходов из-за высоких ставок (+66% г/г) до 2,54 млрд. По итогам всего 2024 г. прибыль составила 726 млн ₽ (+60% г/г).

💰Собств. капитал: 3,01 млрд ₽ (+6,4% за 9 мес). Размер активов подрос на 5,4% до 22,3 млрд ₽. На счетах 734 млн ₽ кэша (в начале 2025 было 1,49 млрд).

🔺Кредиты и займы: 14,5 млрд ₽ (+8,3% с начала года). Долгосрочные обязательства — 9,86 млрд ₽, краткосрочные — 4,69 млрд ₽. На конец 2024 г. долговая нагрузка по показателю Чистый долг / EBITDA LTM оценивалась в ~3х, сейчас на уровне ~2,7х за счёт роста операционной прибыли.

Источник: отчет ООО «Энерготехсервис» по РСБУ за 9 мес. 2025

⚙️Параметры выпуска

● Название: ЭТС-001Р-09

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 19% (YTP до 20,75%)

● Выплаты: 12 раз в год

● Срок: 4 года (1440 дней)

❗ Оферта: пут через 2 года

● Амортизация: нет

● Рейтинг: BBB+ от Эксперт РА

● Выпуск для всех

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 12 марта, размещение — 17 марта 2026.

🤔Резюме: да будет свет

🔌Итак, ЭнергоТехСервис размещает фикс на 4 года и флоатер на 3,5 года общим объемом от 1 млрд ₽ с ежемесячными купонами, без амортизации и с офертой на середине срока обращения.

✅Крепкие операционные результаты. Выручка, валовая прибыль и капитал уверенно растут последние несколько лет. Компания хорошо известна в своей отрасли. Спрос на распределенную энергетику в суровых условиях Сибири только увеличивается.

✅Относительная устойчивость. Компания смогла немного снизить долговую нагрузку — год назад ЧД/EBITDA была выше 3х, сейчас в районе 2,7х. Но в абсолютных цифрах долг подрастает.

⛔Процентные расходы. Из-за высоких ставок, они в 6 раз (!) выше чистой прибыли за 9м2025. Чистый долг обеспечен капиталом лишь на 22% — очень невысокий показатель. Денежные средства на счетах уменьшились вдвое. Покрытие процентов ICR снизилось с 2,1х до 1,8х.

⛔Понижение рейтинга в 2025-м. Эксперт РА отмечал риск наращивания долга из-за потенциальных кап. затрат, низкое покрытие процентных платежей и неясность с дальнейшими перспективами масштабирования бизнеса. Компания вновь ушла в зону ВДО.

💼Вывод: сама компания довольно симпатичная, и доходность по нынешним временам для такого рейтинга выглядит более-менее адекватной, хотя и не очень высокой. Бизнес у ЭТС достаточно диверсифицированный, поэтому на горизонте 2-4 лет сильных проблем вроде бы возникнуть не должно (но не забываем про кейс завода КЭС). Жаль, нет отчетности МСФО.

Учитывая отсутствие достойной рисковой премии и наличие пут-оферты, брать новый выпуск я, пожалуй, не собираюсь. Зафиксировать доходность дальше чем на 2 года всё равно не получится, а купон наверняка укатают в район 17,5-18%.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.