Граждане России не должны сомневаться в том, что ограничения в работе интернета вводятся для обеспечения безопасности, заявил пресс-секретарь президента РФ Дмитрий Песков журналистам.

Я не знаю, в качество кого Вы давали вышеприведенный комментарий по обеспечение безопасности, но обращаюсь к Вам с тем, чтобы в целях обеспечения безопасности были ограничены все сервисы электросамокатов в России до решения всех проблем безопасности эксплуатации сервисов электросамокатов. А именно - путем введения общероссийского замедления самокатов до скорости 8 км\ч. В этом случае граждане России не будут сомневаться, что данные ограничения были введены в целях обеспечения безопасности. Дайте, пожалуйста, кремлевское поручение Минтрансу, Роскомнадзору и Минцифры.

Whoosh несётся предложить сразу два выпуска облиг — пятый и шестой. Но т.к. самокаты — дело рискованное (можно например неудачно грохнуться и разбить себе физиономию), предлагаю сначала внимательно прочитать мой авторский разбор.

Тем более, что предыдущие многочисленные обзоры от коллег (feat. ChatGPT) уже устарели — эмитент сегодня перенёс книгу заявок, увеличил купон фикса и, похоже, решил не размещать флоатер (но это не точно).

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Эмитент: ПАО «ВУШ Холдинг»

🛴ВУШ Холдинг – крупнейший в России оператор кикшеринга, т.е. аренды средств индивидуальной мобильности (в первую очередь, электросамокатов). Whoosh контролирует более половины рынка кикшеринга в стране.

🌎Кроме РФ, сервис Whoosh представлен в Беларуси, Казахстане и с недавних пор — в Латинской Америке. Я редко пользуюсь СИМ, но в феврале 2024 катался на их самокатах по Олимпийскому Парку в Сочи — так сказать, внёс некоторую лепту в операционные результаты 2024 года.

Компания провела IPO в декабре 2022 по цене 185 ₽ за 1 акцию (это было единственное IPO в 2022 г.) и с тех пор торгуется на Мосбирже под тикером WUSH.

⭐Кредитный рейтинг: A- «стабильный» от АКРА (апрель 2025).

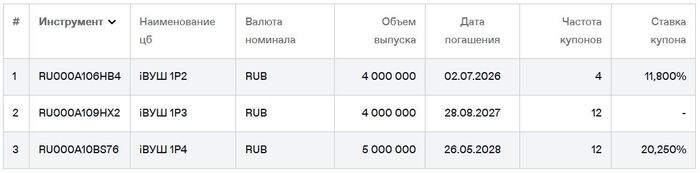

💼В обращении 2 фикса общим объемом 9 млрд ₽ и флоатер iВУШ 1Р3 объемом 4 млрд ₽. Оба фикса я уже давно держу в своем портфеле. Фикс 1Р4 я держу в своем портфеле, а дебютный выпуск ВУШ 1Р1 на 3.5 млрд, который у меня тоже был, успешно погасился в июне 2025.

Облигации ПАО «ВУШ» на Мосбирже. Данные от 20.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Whoosh

Смотрим ключевые цифры из отчета по МСФО за 9 мес. 2025:

🔻Выручка за 9М2025: 10,8 млрд ₽ (-13,9% г/г). Себестоимость, наоборот, выросла на 18%. По итогам всего 2024 г. выручка составила 14,3 млрд ₽ (+33,3% г/г).

🔻EBITDA кикшеринга: 3,69 млрд ₽ (-43% г/г). Маржа EBITDA упала с 52,1% до 34,3%. За весь 2024 г. EBITDA была 6,05 млрд ₽ (+36% г/г).

🔻Чистый убыток: 1,16 млрд ₽ (против прибыли 2,9 млрд). Главная проблема — гигантские фин. расходы в 2,23 млрд ₽ (рост почти в 2 раза за год).

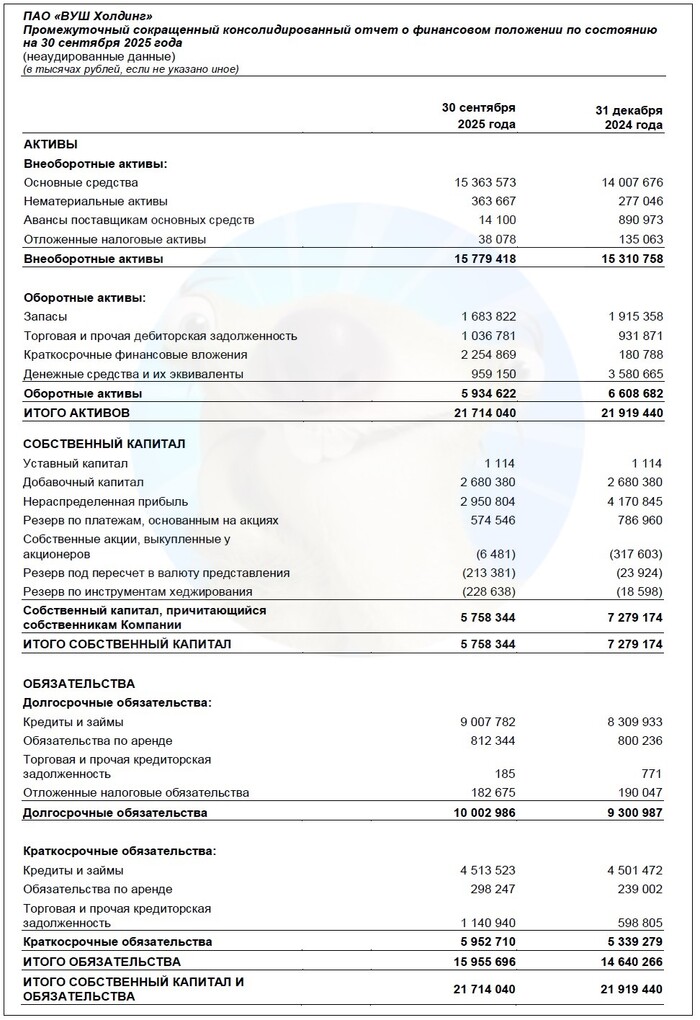

💰Собств. капитал: 5,76 млрд ₽ (-21% за 9 мес). Активы чуть снизились до 21,7 млрд ₽. На счетах 959 млн ₽ кэша (в начале 2025 года было 3,58 млрд).

🔺Кредиты и займы: 13,5 млрд ₽ (+5,5% за 9 мес). Из них долгосрочные — 9 млрд ₽, краткосрочные — 4,5 млрд ₽. Долговая нагрузка Чистый долг/EBITDA LTM резко выросла до 3,5x с 1,7x из-за падения EBITDA.

Источник: отчет ПАО «ВУШ» по МСФО за 9 мес. 2025

⚙️Параметры выпусков

💎Выпуск 1Р5 (фикс)

● Название: ВУШ-001P-05 ● Купон: до 22% (YTM до 24,36%) ● Выпуск для всех

⏳Сбор заявок — 26 января, размещение — 29 января 2026.

🤔Резюме: самокатная «двоечка»

🛴Итак, Whoosh размещает фикс и флоатер на 1,5 года общим объемом 1 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Лидер проката СИМ в России с долей рынка более 50%. Неплохой кредитный рейтинг A-.

✅Операционные показатели растут. За последние годы ВУШ ударными темпами нарастил количество техники, число пользователей, расширил список городов присутствия и успешно вышел на рынок Латинской Америки.

✅Хорошая доходность. Заметно выше рынка по нынешним временам, особенно для флоатера.

⛔Убыточность. В 2025 году Whoosh с разгону влетел в сильные убытки из-за огромных финансовых расходов на процентные выплаты и поддержание парка устройств. Ситуацию усугубили повсеместные проблемы с мобильным интернетом в РФ.

⛔Резкий рост долговой нагрузки. Показатель ЧД/EBITDA за неполный 2025 год удвоился и достиг 3,5х. Соотношение ЧД/Капитал ухудшилось с 1,27х до 2,18х. Динамика удручающая.

⛔Флоатер только для квалов(если его всё же разместят). Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

⛔Риски бизнеса: конкуренция со стороны других крупных игроков — Юрент (который купила с потрохами МТС) и Яндекс. Потенциальные регуляторные ограничения и новые правила ПДД, ужесточающие использование СИМ.

Не все верят в Whoosh 😂 Источник фото: Яндекс.Картинки

💼Вывод: короткие «прозрачные» выпуски для тех, кто не боится рисковать. ВУШ, как и Делимобиль, столкнулся с серьезными внешними вызовами. Есть ощущение, что если бы кредитный рейтинг пересматривался сейчас, то ВУШ мог бы нарваться на его снижение и вылететь из инвест-грейда в зону ВДО.

У меня в портфеле есть предыдущий выпуск, и я присматриваюсь к новым. Всё-таки КС+6% на дороге не валяются, как иногда это делают самокаты. Акции покупать не планирую, но рискнуть дать в долг можно. Есть вероятность, что в случае усугубления проблем, нас ждёт не дефолт, а поглощение другим крупным игроком.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Хотела в субботу отправить сигнал, о нарушении, обнаружив кучку малолеток, оседлавших коней и помчавших в нарушение всех правил рисковать своими и чужими жизнями и обнаружила (см фото с мальчиком, что номера не читаются). Заинтересовалась, на следующий день подошла к парковке и только на части её (было лень осматривать всю) насчитала порядка 12 самокатов с нечитаемыми или поврежденными, отсутствующими номерами. Я так понимаю, сервис специально это делает, чтобы избегать штрафов. Куда писать сигнал? Сколько ещё покалеченных судеб должно быть….

💭 Анализ факторов, влияющих на перспективы компании...

💰 Финансовая часть (1 п 2025)

📛 Whoosh впервые столкнулся с убытком, составившим 1,98 млрд рублей. Причинами стали снижение доходов, увеличение операционных затрат и повышение процентных платежей. Соотношение чистого долга к EBITDA достигло отметки 3,0x.

📊 Выручка сократилась на 15%, остановившись на отметке 5,4 млрд рублей. Такое падение объясняется уменьшением количества поездок и их длительности вследствие неблагоприятных погодных факторов и проблем с геолокацией в апреле-мае текущего года.

🤷♂️ EBITDA составила 1,0 млрд рублей (-63,6%). Рентабельность упала до уровня 18,8%, главным образом из-за увеличения издержек на содержание парка самокатов (ремонт, техобслуживание, зарядка и транспортировка внутри России), а также повышения расходов на персонал.

✔️ Операционная часть (1 п 2025)

🛴 Число поездок сократилось на 10% по сравнению с прошлым годом, хотя парк самокатов увеличился на 19%. Среднее количество поездок на одного активного пользователя снизилось до 13, тогда как в предыдущем году оно составляло 13,5.

🤔 Количество поездок на один самокат уменьшилось до 235, в то время как в прошлом году было 314. Но радует динамика Латинской Америки, где среднее количество поездок на один самокат возросло до 548,1 по сравнению с 262,5 годом ранее. По словам финансового директора, высокая оборачиваемость в Латинской Америке объясняется отсутствием выраженной сезонности, характерной для России.

🌎 Тем не менее, сам парк самокатов в Латинской Америке практически не расширялся, увеличившись лишь с 8 до 10,4 тысячи единиц. Учитывая, что зарегистрировано 3,1 миллиона пользователей, получается, что на каждого зарегистрированного пользователя приходится примерно 3,35 самоката, в отличие от России, где аналогичный показатель равен 7,9. Пока неясно, почему компания не увеличивает парк самокатов в Латинской Америке столь же быстро.

🧐 Перспективы

💤 Whoosh относится к числу компаний, чьи предстоящие финансовые результаты трудно предсказуемы из-за особенностей отрасли: высококонкурентный рынок с нестабильной динамикой цен (стоимость средней поездки ежегодно снижается, притом сами цены не растут), присутствие крупных игроков, способных подавлять конкурентов ценой (например, МТС и Яндекс), регулярные изменения регулятивных условий, а также сложность оценки потенциала латиноамериканского сегмента. Прогнозировать реальный темп роста парка самокатов непросто, так как действительность может кардинально отличаться от заявлений руководства компании, причем вероятнее сценарий замедления роста на фоне ухудшения текущих показателей.

📌 Итог

📋 Пока преждевременно окончательно отказываться от истории. Компания продолжает расширять сервисы и технологические решения. Растёт число пользователей и городов присутствия по всему миру. Однако динамика показывает существенное ослабление ожидаемых финансовых показателей, причём трудно предсказуемых.

🎯 ИнвестВзгляд: Планируется удерживать актив до 2028 года, с постепенным наращиванием доли в портфеле.

📊 Фундаментальный анализ: 🟰 Держать - компания сталкивается с трудностями в финансовой части. Тем не менее, имеются положительные сигналы развития бизнеса, что открывает долгосрочный потенциал роста.

💣 Риски: ⛈️ Высокие - присутствует существенная зависимость от множества нестабильных факторов, а надежность и стабильность бизнеса находятся на низком уровне.

✅ Привлекательные зоны для покупки: ТЕКУЩИЕ (Доля увеличена) / 100р

💯 Ответ на поставленный вопрос: Нельзя однозначно утверждать, достиг ли рынок самокатов своего потолка, однако в Латинской Америке он точно продолжает развиваться и обещает рост в ближайшие годы. По прогнозам, настоящий интерес к оценке компании появится ближе к 2027 году, когда она потенциально сможет достичь пределов роста и превратиться в источник устойчивых денежных потоков.

Хочу рассказать два случае с 2 сервисами аренды самокатов, где прочувствовал, что пользователь защищен не очень хорошо.

Неделей ранее получил штраф от Яндекс Go за неправильную парковку электросамоката. Первый за несколько лет использования сервиса. А за что получил? За то, что оставил их сломанный самокат, где смог - с края у дома на обычном широком тротуаре. Уже не первый раз столкнулся, что самокат Яндекса теряет тягу, не едет совсем при нахождении в разрешенной для движения зоне (у меня один и тот же маршрут от дома до офиса). А последний раз самокат начал ударять в тормоза, пытаясь меня скинуть. Вероятно сбои навигации, но я устал это терпеть, завершил поездку, отметил в оценке состояния самоката наличие проблем. Но штраф все равно получил. Ну и кто ты после этого Яндекс, если не признаешь своих проблем? :) Поддержка максимально бесчеловечна и в ситуацию не стала вникать - виновен.

2. Есть самый худший сервис кикшеринга МТС Urent, который практически насильно включает свою страховку поездки (по забавному совпадению Яндекс недавно подключил их к себе). Пользуясь им редко, забываю страховку выключить. И беру у них самокат только если совсем нет вариантов, а очень надо. И не зря.

Прошедшим летом разодрал ногу об сломанную платформу их самоката. Написал в поддержку, чтобы просто имели ввиду, что есть проблема с самокатом. Поддержка сразу же отписалась, что обращайтесь в страховую. Ок. И действительно - почему бы нет, раз они каждый раз манипулятивно списывают с меня 59р.? Может не зря?

Написал на выданную почту страховой. А страховая отвечает - ссадины, растяжения, ушибы, потерянные зубы и так далее не покрываются страховкой. Только переломы и смерть, если в общих чертах. Кто бы мог подумать? Получается Urent просто впаривает бесполезную страховку, которая не покрывает самые популярные проблемы.

В заключение призываю поддерживать конкуренцию и использовать при возможности во всех сферах альтернативные сервисы, так как если кто становится слишком большим, то он начинает позволять себе ущемлять права пользователей.

Из электросамокатов при прочих равных стараюсь Whoosh взять. У них тоже самокаты дребезжат, но пусть хоть какая-то конкуренция на рынке сохраняется.

Проблема: самокаты с оторванными номерами которые нарушают правила дорожного движения и невозможность подать жалобу ввиду отсутствия этого самого номера.

Решение: обязать пользователей кикшерингов фотографировать самокат в конце поездки с видимым номером. Старт соответственно возможен при считывании (распознавании) номера вначале.

Да, это увеличит длину поездки на минуту. Но улучшит качество сервиса для окружающих.