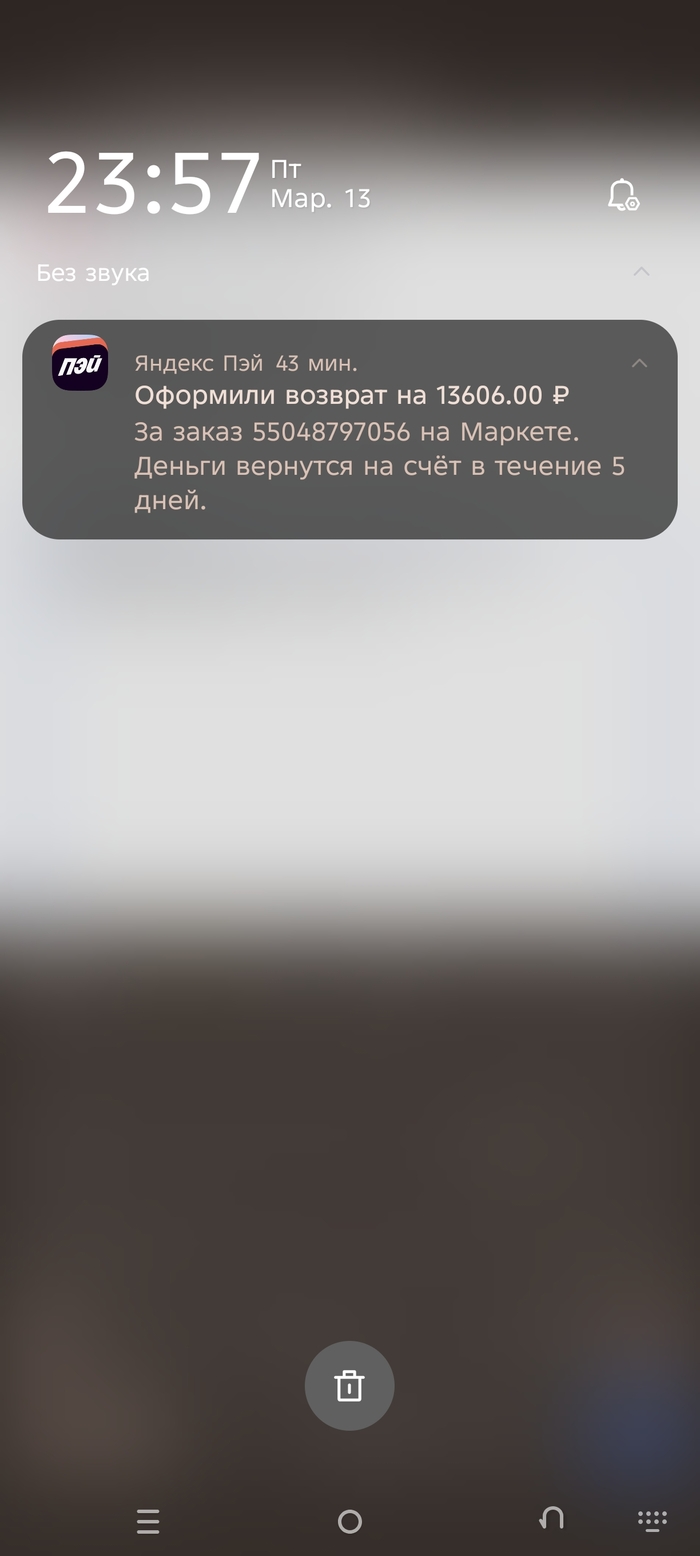

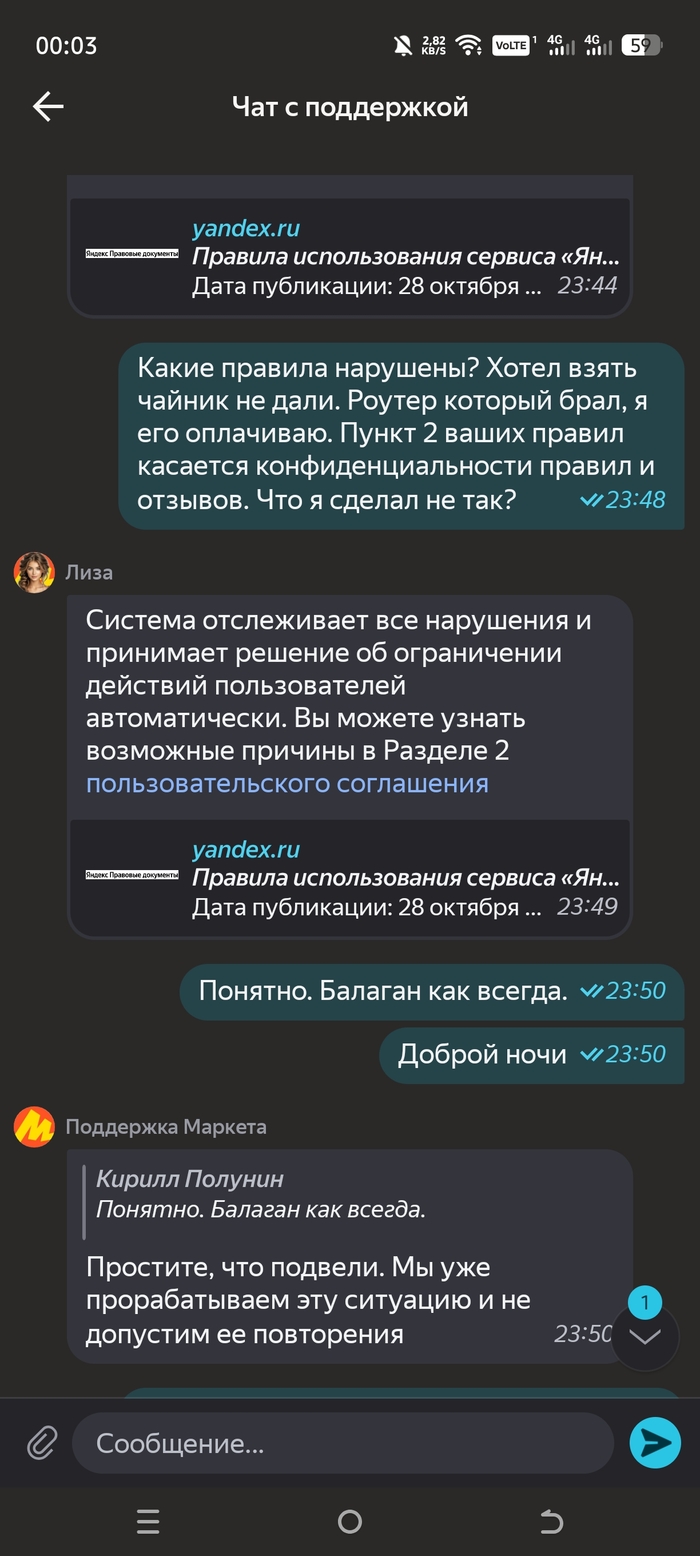

Доброго времени суток! Ситуация такая. Взял в сплит недорогой планшет, оплатил в сплит на 4 месяца по 1900 р каждые 2 недели. Все прошло, график сформирован и отлично. Дальнейшие планы, доставку жду, работа кипит. Но не тут то было, наш Яндекс просто решает через 5-15 минут(точное время не помню) просто взять и отменить заказ, ссылаясь на нарушение правил пункта 2. Хоть деньги и вернули в ту же минуту( за это хвалю) но осадок остался и сильный. Так как срок доставки меня устраивал, да и ещё в сплит. Это было удобнее, чем ранее заказанный такой же планшет со сроком доставки на 5 дней дольше полной суммой на другом маркетплейсе. Вообщем Яндекс как всегда, осадок и испорченное настроение, так же как и вечер обеспечен. Советую тем кто хочет потерять время и свое настроение. Обидно. Так еще и сплит обнулили! Шикарно вообще))

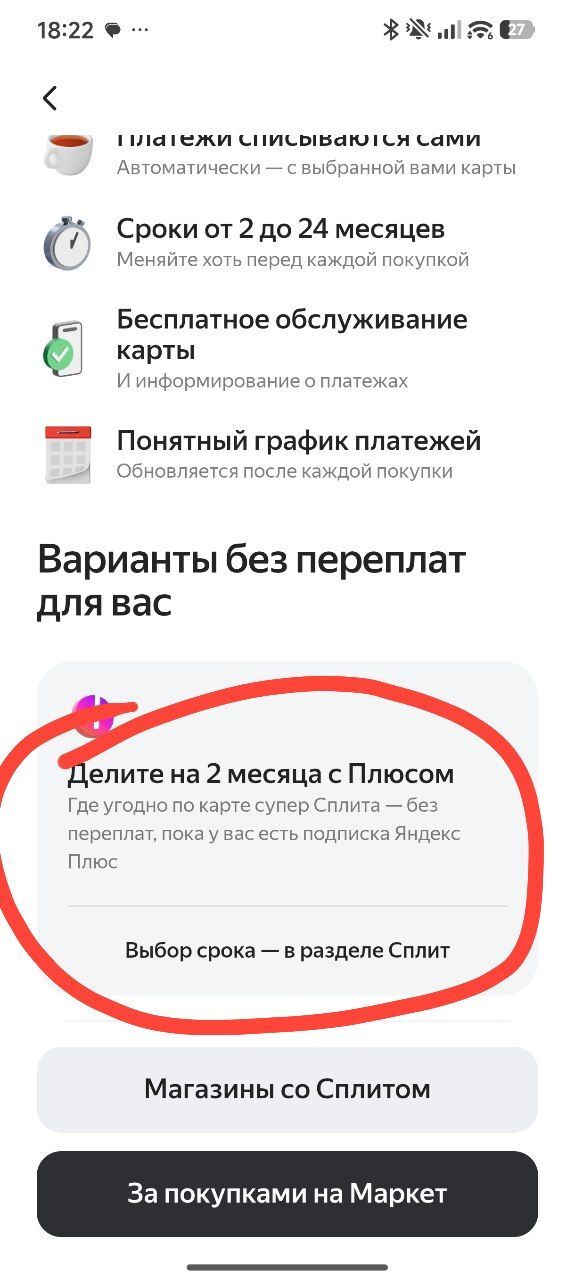

Я не сильна в кредитных договорах, поэтому чаще читаю общую информацию. А в общей информации Супер Сплита (Яндекс) прописано, что оплачивать без переплаты можно покупки в любых магазинах онлайн и оффлайн при действующей подписке Яндекс плюс.

Однако внезапно оказалось, что подписывала кредитный договор я на совсем других условиях

Оказывается без переплаты можно оплачивать покупки только на Яндекс и у партнёров. Пост для клиентов Яндекса, чтобы обратить внимание, таких же невнимательных, как я. Возможно, думая, что вы пользуетесь рассрочкой, на самом деле вы тоже переплачиваете, осторожнее.

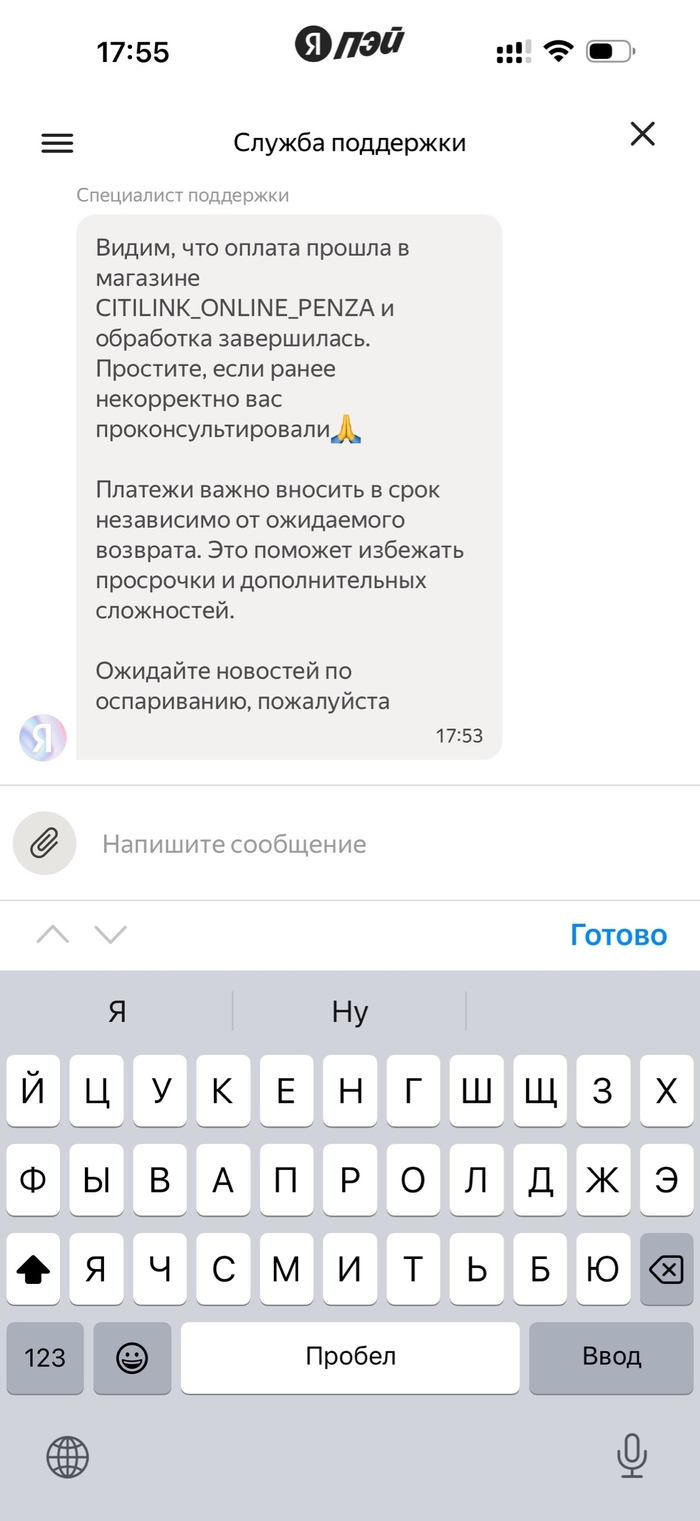

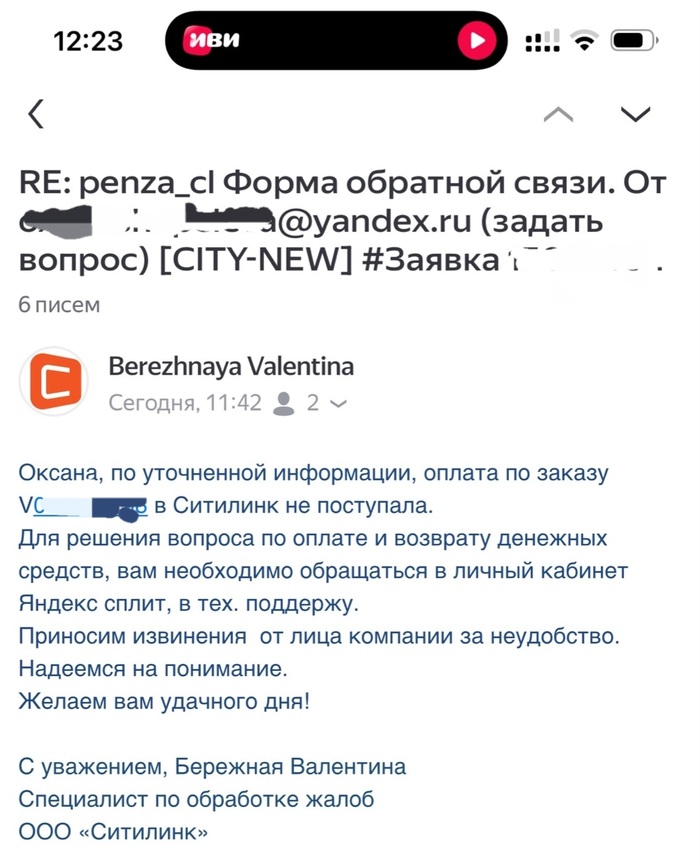

23.02.2026 хотела приобрести ноутбук в ситилинке на сумму 131 103р, в 17:59 оформила яндекс сплитом заказ, сплит был в периоде охлаждения(нельзя 4 часа использовать покупки) т.к это был подарок на 23 февраля, в 9 часов вечера магазин уже не работал бы и я отменила заказ в ситилинке, после чего обнаружила, что яндекс сплит списал 131 103р по истечении 4 часов за уже отмененный заказ в ситилинке. Банк утверждает, что деньги отправлены успешно в магазин ситилинк, магазин ситилинк говорит, что средства к ним не поступили! Судя по отзывам про сплит, верю ситилинку. Банк отвечает шаблонами, в итоге деньги просто испорились, по какой причине банк отправил средства за отмененный заказ - мне неизвестно, никаких кодов подтверждения мне не приходило.

Не для плюсов, по сему анонимно. Поднимите, плиз, в топ!

Случилось так, что внезапно мне заблокировали доступ к счету по 161-фз.

Вчера вечером, просматривая сайт одного известного сетевого магазина, наткнулся на очень выгодное предложение - видеокарта в рассрочку от Яндекс.Сплит на 12 месяцев без переплаты.

Видеокарту я давно хотел обновить, а тут такая удачная возможность.

Оформил Сплит, подписал кредитный договор по смс, заказал товар. Яндекс написал, что платеж пройдет через 4 часа, так как необходим период охлаждения. Понимаю. Ложусь спать.

Утром в телефоне вижу смс: Доступ к счёту ограничен по 161-ФЗ. Как раз по времени совпадает с окончанием периода охлаждения. Понимаю. Перехожу в чат, отвечаю на список вопросов.

А дальше - полный игнор. Чат не отвечает, поддержка по телефону никаких сроков не говорит, магазин уже самостоятельно отменил мой заказ.

И я, если честно, не знаю, чего ожидать. Почитал про 161-ФЗ. Вроде всё понятно и логично. Но вместе с этим куча отзывов на произвол банков, людям блокируют все счета и карты, лишая средств к существованию.

Я понимаю, что верить всему, что пишут в интернете, нельзя. И что, как правило, у каждой истории, как минимум, есть оборотная сторона. Но, блин, очень стрёмно потом доказывать, что ты не верблюд.

И пугает даже не сама ситуация, она понятна с точки зрения закона, а полнейший игнор со стороны банка. В интернете пишут, что они так неделями людей игнорят.

И что делать дальше в такой ситуации мне не очень понятно. Яндекс ничего не объясняет.

Кто в теме, расскажите, пожалуйста, чего дальше ждать, и что вообще делать?

Сплит (дробление) акций - это увеличение количества ценных бумаг при пропорциональном снижении цены каждой отдельной бумаги. Доли акционеров и стоимость бизнеса при сплите остаются без изменений. Если у вас в портфеле были акции того же Т-банка на сумму, например, 100 тыс. руб., то после сплита сумма в портфеле останется прежней, хотя количество бумаг возрастет в 10 раз.

Обычно новости о сплитах рынок воспринимает позитивно: чем ниже цена одной акций, тем доступнее становится бумага. Во-первых, все любят круглые числа и инвестору / трейдеру психологически проще купить, скажем, 7 бумаг на 5 тыс. руб. вместо 1 на 7 тыс. руб. Так он ощущает, что владеет большим количеством бумаг и самостоятельно определил сумму покупки. Во-вторых, на части счетов действительно может не быть суммы для покупки хотя бы одной бумаги по текущей цене. Это может звучать смешно, но только пока не углубимся в статистику.

С точки зрения менеджмента, премии которого зависят от выполнения поставленных целей, это абсолютно логичный ход, который позволит достичь KPI по рыночной стоимости компании (за счет увеличения спроса на акции) и выручке бизнеса (за счет комиссионного дохода брокерского подразделения) без фундаментальных изменений в бизнесе. Но с точки зрения миноритарных инвесторов это очередной развод.

Дополним общую картину мыслями Уоррена Баффета из письма акционерам Berkshire Hathaway по результатам 1983 года.

Во-первых, высокая цена выступает своеобразным цензом для акционерной базы. Когда значимая часть миноритариев принимает решения, слабо привязанные к внутренней стоимости бизнеса, котировки становятся более зависимыми от эмоций и общей рыночной динамики, чем от объективных показателей компании.

Во время спада или кризиса такие инвесторы могут усилить падение котировок, что создаёт дополнительные риски. Например, если крупный акционер (или менеджмент) привлёк кредит под залог своего пакета, резкое падение цены способно привести к margin call: потребуется довнести залог или частично погасить долг. В крайнем случае кредитор может продать залог на рынке, что может обрушить цену акций или создать возможность для недружественных действий со стороны конкурентов.

Во-вторых, рост оборота акций означает большее количество сделок, а значит большее количество денег инвесторов будет утекать на комиссии и спреды. Эти потери не увеличивают прибыль бизнеса, они просто перераспределяют часть доходности от инвесторов к посредникам. В среднем это делает владение акциями менее выгодным.

Акции Berkshire Hathaway в 1965 году стоили $19, а сегодня $748 456 и ни разу не дробились (см. рис. 2). Для участников российского рынка это может показаться удивительным, но именно так и должен поступать владелец публичной компании, который воспринимает миноритарных инвесторов, как совладельцев компании и проявляет заботу об их инвестициях.

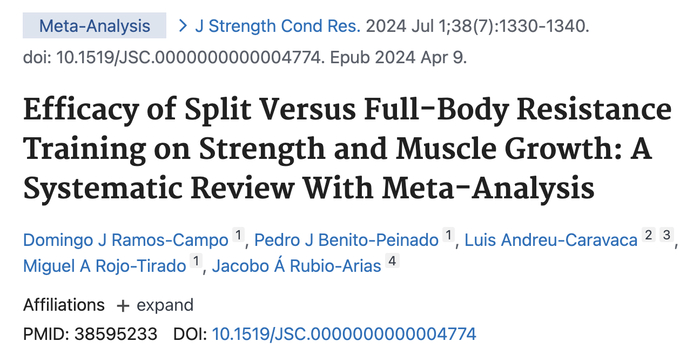

Многолетние споры о том, что эффективнее — тренировать одну мышечную группу раз в неделю (сплит) или прорабатывать всё тело на каждой тренировке (фулл-боди) — стали предметом недавнего метаанализа.

Группа исследователей проанализировала 14 исследований с участием почти 400 человек, чтобы сравнить влияние этих двух подходов на гипертрофию и рост силы [1].

Что говорят данные?

Результаты анализа не выявили значимых различий в росте мышечной массы или силовых показателей между сплит-программами и тренировками на все тело [1].

В большинстве рассмотренных исследований общий объем работы, рабочие веса и близость к отказу были уравнены между группами. Единственным различием оставалась частота тренировок конкретной мышцы. Это подтверждает, что при равном объеме [2] и нагрузке [3] сама схема распределения упражнений по дням недели не играет решающей роли.

В тех редких случаях, когда отдельные исследования показывали преимущество фулл-боди тренировок, это, как правило, объяснялось различиями в объеме. Например, в одной из работ группа фулл-боди выполняла значительно больше работы, чем сплит-группа, что и привело к лучшим результатам [4].

Нюансы

Помимо частоты тренировок, стоит учитывать порядок упражнений. Поскольку силовые показатели растут лучше в движениях, выполняемых в начале тренировки [5], сплит может быть удобнее для тех, кто хочет приоритизировать сразу несколько мышечных групп.

Опираясь на эти данные, выбор стратегии зависит от вашего контекста:

При редких посещениях зала (2–3 раза в неделю) фулл-боди выглядит предпочтительнее, поскольку позволяет легче накапливать необходимый недельный объем нагрузки за меньшее число тренировок [1].

Если же в приоритете максимальная сила, сплит дает тактическое преимущество: он позволяет разнести ключевые движения по разным дням, выполняя каждое из них «первым номером» без накопленного утомления за все занятие.

Вывод: пока вы выполняете достаточный объем работы с адекватными весами, обе стратегии будут приносить результат, поэтому выбирайте ту, которой вам проще придерживаться.

Источники:

[1] Efficacy of Split Versus Full-Body Resistance Training on Strength and Muscle Growth (Ramos-Campo et al., 2022)

[2] Dose-response relationship between weekly resistance training volume and increases in muscle mass (Schoenfeld et al., 2017)

[3] Resistance training load effects on muscle hypertrophy and strength gain (Lopez et al., 2021)

[4] High resistance-training frequency enhances muscle thickness in resistance-trained men (Zaroni et al., 2019)

[5] What influence does resistance exercise order have on muscular strength gains and muscle hypertrophy? (Nunes et al., 2021)

Пишу этот пост не потому, что люблю жаловаться, а потому что иногда реальность превосходит даже самые смелые ожидания. Цель простая: привлечь внимание к ситуации, которая, на мой взгляд, заслуживает огласки, и, возможно, уберечь других пользователей Яндекс Банка, а если быть совсем точным — Яндекс Пэй и его кредитного продукта Яндекс Супер Сплит.

Сразу обозначу позицию, чтобы снять возможные вопросы. Я не против кредитных продуктов. Более того, я активно ими пользуюсь. При финансовой дисциплине и понимании условий кредиты — это инструмент, а не зло. До недавнего времени я искренне считал, что и Супер Сплит — из этой же категории.

Но, как выяснилось, у финансового отдела Яндекса есть внештатные колдуны.

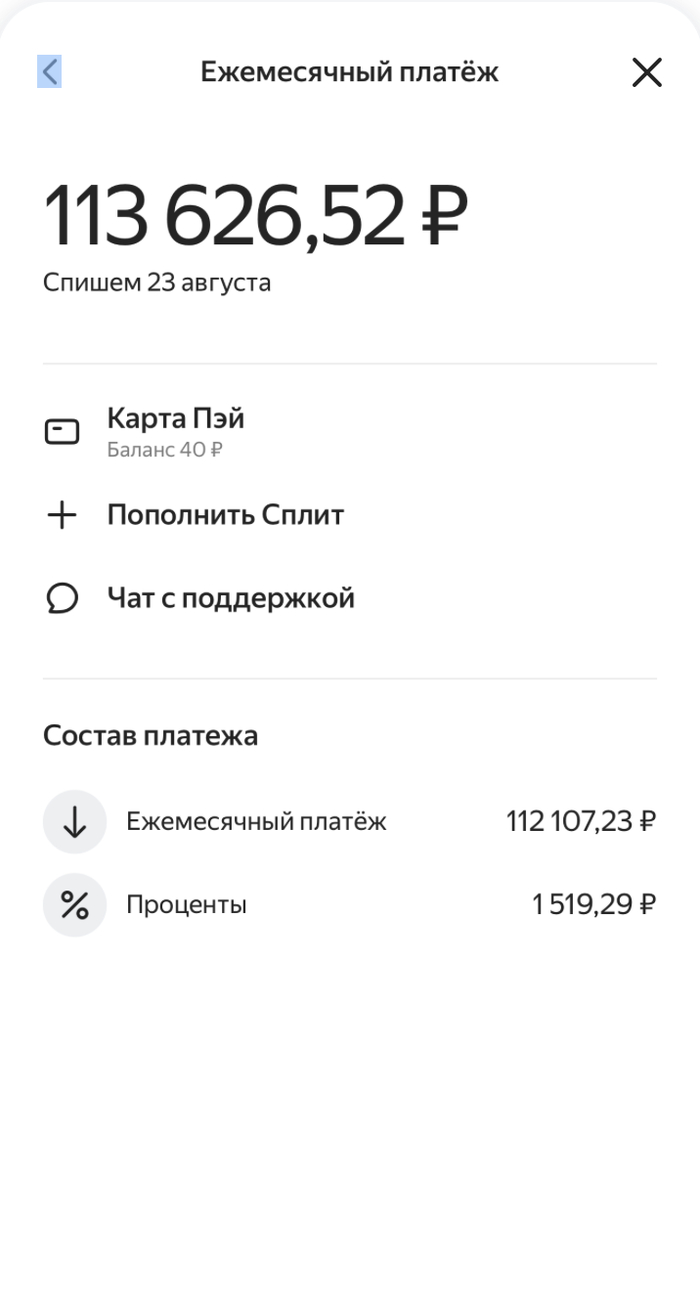

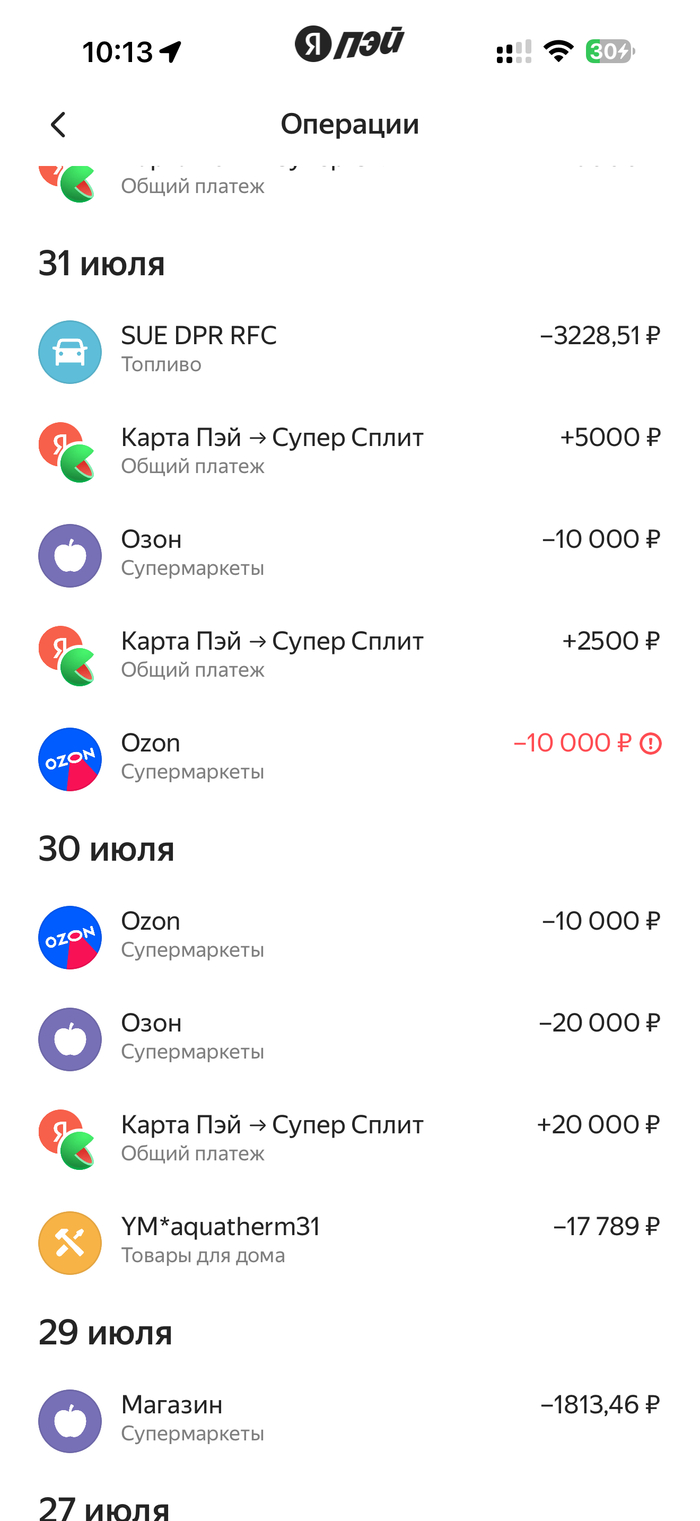

01.08.2025 я замечаю начисление процентов по карте Супер Сплит.

Скриншот с процентами — прилагается

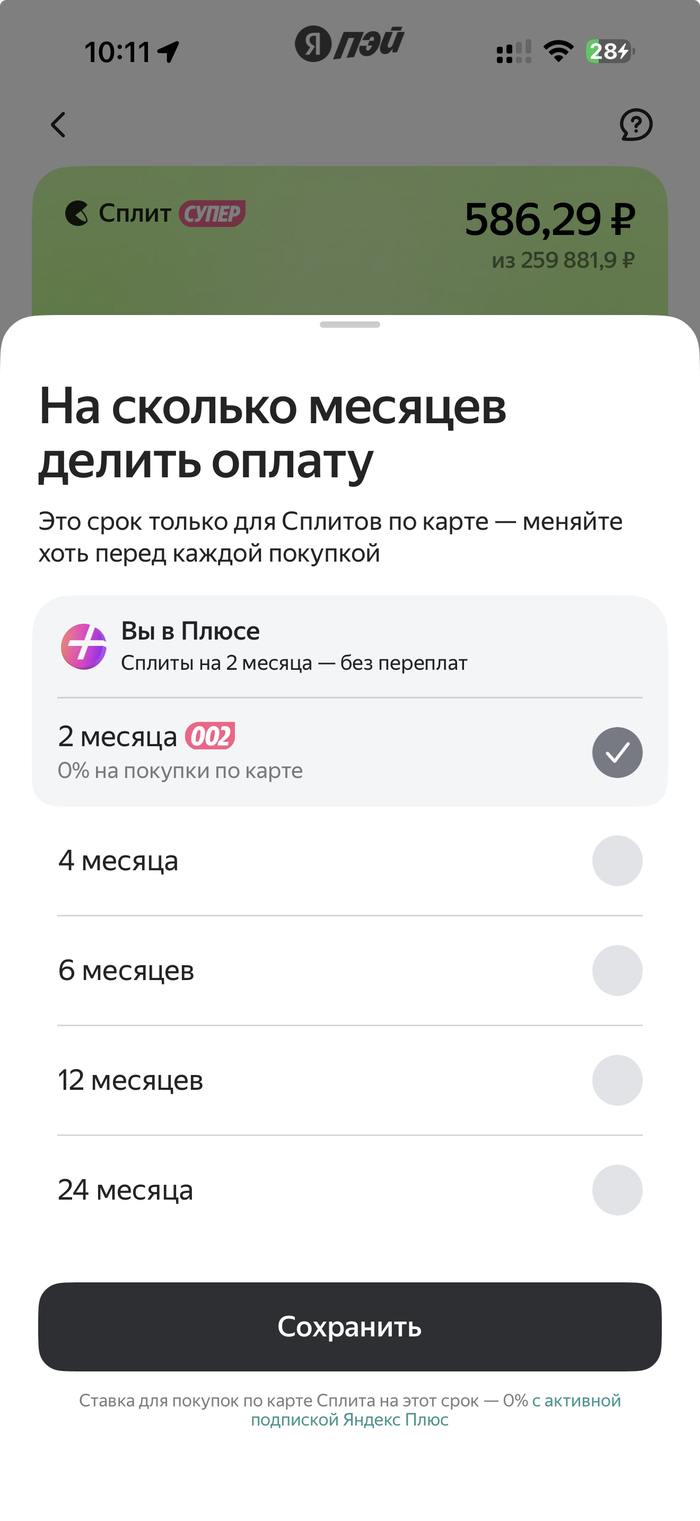

Для тех, кто не в курсе: при активной подписке Яндекс Плюс платежи по карте на 2 месяца оформляются под 0%. Срок выбирается вручную в мобильном приложении. Нажатием пальца. Осознанно.

Прошло время, восстановить без подсматриваний хронологию платежей тяжело, но я точно помню одно: в тот период я не покупал яхты, самолёты и острова. Были обычные, даже скромные покупки. Никаких экспериментов с настройками, никаких «давай посмотрим, что будет» или попыток обмануть систему не было.

И вот тут начинается самое интересное.

Каким-то загадочным образом:

30 числа мои платежи делятся на 6 месяцев,

31 числа — внезапно становятся 2-месячными,

1 числа — снова 6 месяцев,

2 августа — опять 2 месяца.

Без уведомлений. Без подтверждений. Без моего участия.

МАГИЯ ВНЕ ХОГВАРТСА!

Такое ощущение, что кредитный период выбирался по лунному календарю, фазам Меркурия или внутреннему дзену системы.

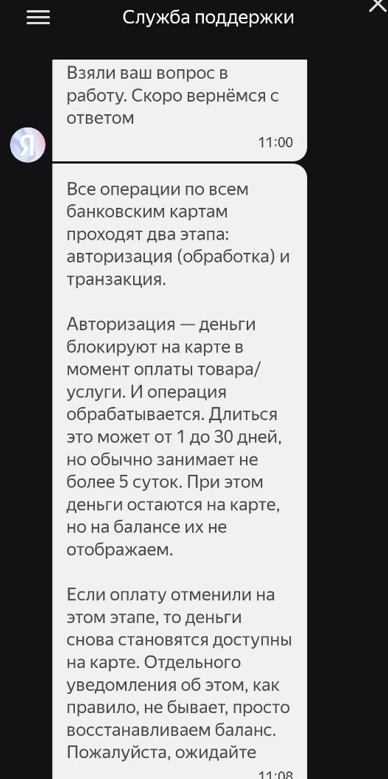

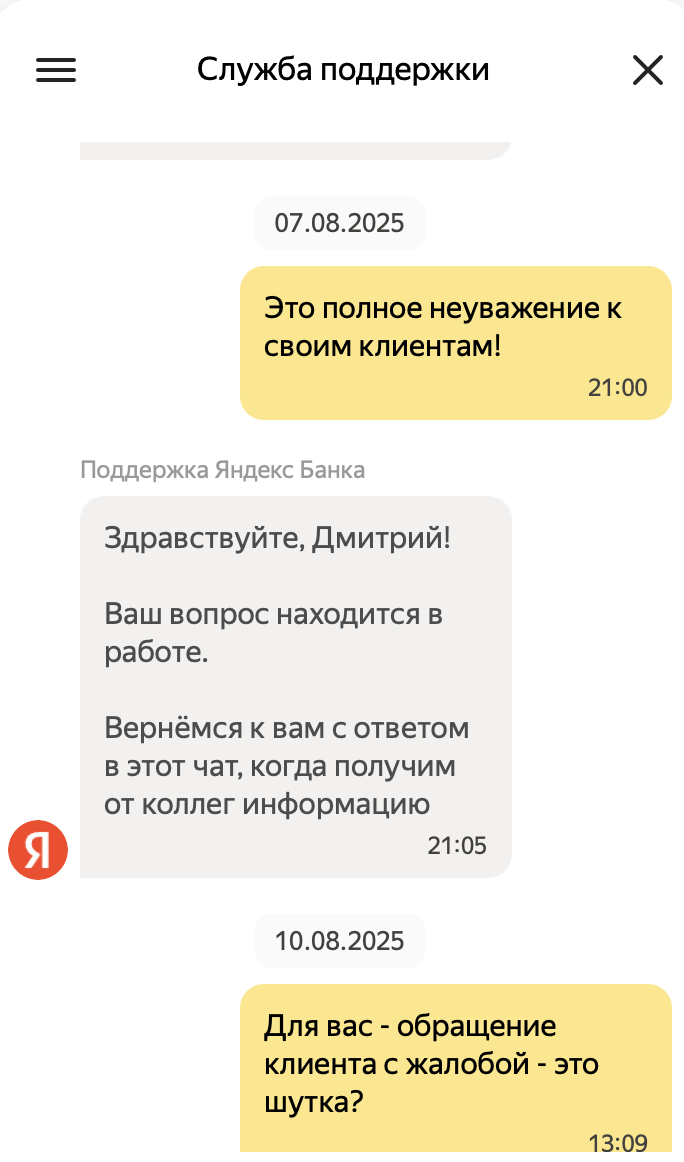

Я, как человек любознательный и всё ещё верящий в логику, обращаюсь в банк. Прошу объяснить: — почему менялся кредитный период, — с какого устройства это произошло, — с какого IP-адреса и из какой локации, — и зафиксированы ли вообще такие действия со стороны клиента (то есть меня).

И вот здесь начинается турецкий сериал.

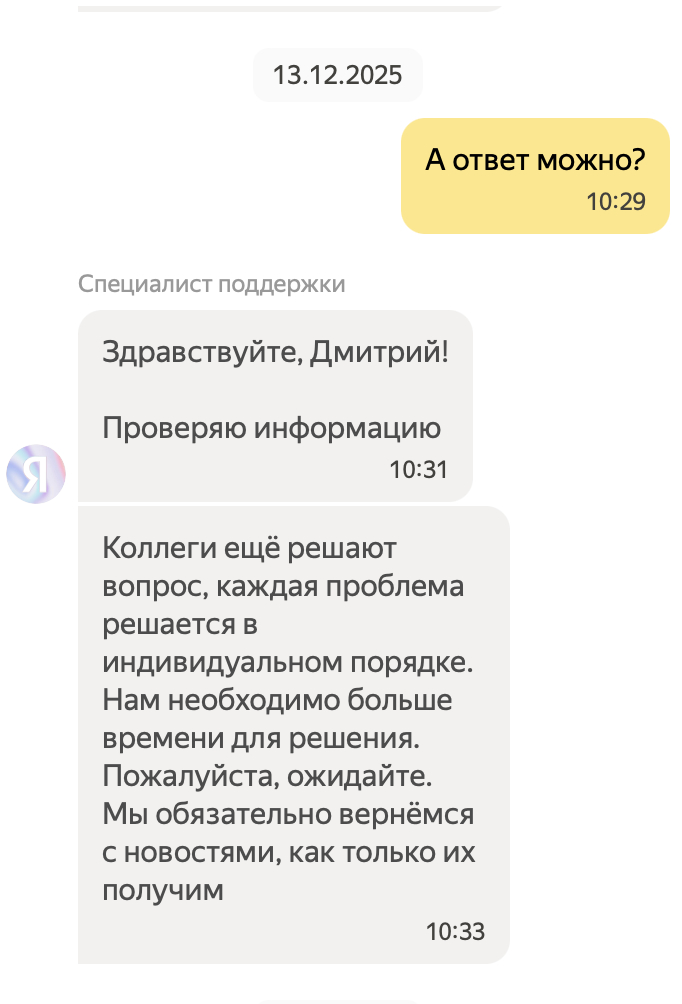

На дворе 21.12.2025, а ответа по существу нет до сих пор. Сумма переплаченных процентов — около 8 000 рублей. В предоставлении технической выписки мне отказали. Поддержка стабильно сообщает, что «вопрос в работе» и «специалисты обязательно вернутся с ответом».

Судя по срокам, предполагаю, что специалисты консультируются где-то на уровне президента компании, главы ЦБ и, возможно, ещё пары уважаемых людей. Понимаю, графики плотные, вопрос непростой — всё-таки речь идёт о нажатии кнопки «перерасчет процентов».

Почему я не написал об этом раньше? В августе я уехал в отпуск и, как любой нормальный человек, решил, что банк разберётся. Потом раз в месяц заходил в поддержку, задавал вопросы, получал вежливые ответы в стиле «мы о вас помним» — и снова ждал. Параллельно всё откладывал написание жалобы в ЦБ РФ, по наивности надеясь, что вопрос решится без тяжёлой артиллерии.

Сейчас понимаю: зря.

Я почти уверен, что произошёл технический сбой. Такое бывает. Не бывает другого — когда клиент почти пять месяцев не может получить внятное объяснение и документы по собственному кредиту.

Поэтому считаю правильным внести эту историю в архив интернета. Буду искренне рад, если представители Яндекс Банка смогут: — объяснить, как именно менялся кредитный период, — предоставить технические данные, — и рассказать, почему «Супер Сплит» иногда живёт своей собственной, весьма творческой жизнью.

А всем читающим — совет: проверяйте не только проценты, но и фазы Луны. На всякий случай. Всех благ!