Риэлторские истории

35 постов

35 постов

51 пост

2 поста

1 пост

Намедни писала про Новый способ мести бывшим

В посте в первую очередь про отношения на фоне истории про покупку новостройки по семейной ипотеке. В предыстории фраза о том, что мои клиенты купили квартиру не для жизни, а в качестве инвестиции. На что мне тут же прилетело: "Семейка не может быть инвестицией, дальше читать смысла нет, и вагона тоже уже давно нет" #comment_383225117

Замечания были и другого плана, но сейчас хочу ответить именно на это.

Если смотреть прямо, то история действительно выглядит непрезентабельно: квартира по семейной ипотеке может приобретаться только от застройщика. Стоимость квартир от застройщика почти везде выше, чем от физлиц (даже по переуступке) на от 5% до 20% в зависимости от проекта. НО! некоторые цифры имеет смысл считать в перспективе.

Возьмем реальную сделку, которая прошла в январе.

Начнем с этапа выбора жилого комплекса. Изначальная задача была выбрать квартиру минимальной стоимости (рассматривали студии без отделки) с ежемесячным платежом до 35 тысяч в месяц (то есть 5,5 млн), с хорошей транспортной доступностью, чтобы после сдачи дома можно было сдать в аренду хотя бы за 28-30 тысяч. Ограничение ежемесячного платежа связано в первую очередь с отсутствием ПВ, который планировали взять в качестве потребкредита (то есть еще 25-30 тыр в месяц). Совокупный ежемесячный получается соответственно около 60 тыр - и это, что называется, "под завязку". Но покупатели готовы ужаться и потерпеть, лишь бы получилось.

Ездили, смотрели. И никак не выходило красиво. Низкая цена - маленькая площадь. Дешевые - сдаются без отделки. Еще на ремонт деньги нужны будут. Если с отделкой - дорого. Не хватает первоначального взноса. И тут приходит мысль: а если отдать квартиру в управление на посуточную аренду! Начинаю обзванивать агентов с несколькими предложениями, уточняю у всех условия на которых возьмут квартиру в управление. Комиссия по управлению 25-30%. А какая загрузка? А какая доходность?

Пункт 1. Определить стратегию извлечения прибыли.

Три дня разговоров, десятки управляющих - почти все берут проценты, но есть и те, кто берут помесячно, а сдают посуточно. Разделяем полученную информацию по ЖК. Составляем таблицу: вложения изначальные, вложения последующие, прибыль в идеале, прибыль в минималке. Получаем два лидера в разных сторонах от МКАД.

Идем на второй заход к застройщикам. Теперь выбираем и там и там конкретные квартиры и считаем уже их.

Пункт 2. Считаем. Причем я считала не только деньги, но и время и усилия. Это только кажется, что невозможно посчитать усилия. Можно. Сколько будет стоить каждые выходные вместо прогулок с детьми ездить на объект и делать там ремонт? Дорога, еда? Сколько процентов будет оплачено банку до того как квартира дойдет до состояния "можно сдать"? Сколько стоят двери? Сколько стоит плитка? и т.д. и т.п. Посчитать можно все.

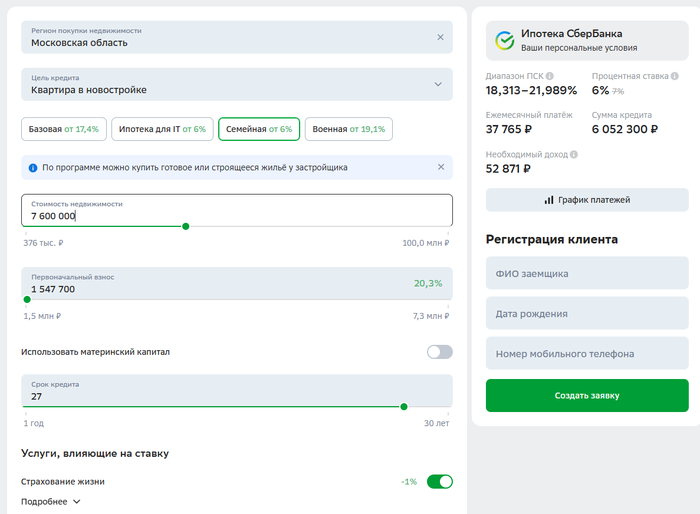

В результате расчетов и сравнений оптимальным вариантом оказалась - не самая дешевая студия без ремонта, а однокомнатная квартира в готовом доме за 7,6 млн.

Напомню. Изначальная задача: найти квартиру до 5,5 млн. Итоговый выбор - 7,6. Казалось бы - охренеть! ПВ вырос, Ипотека выросла. Все стало дороже.

НО. вот здесь и работает то самое не прямое сравнение. Казалось бы - выплачивать ипотеку за квартиру стоимостью 5,5 млн проще, чем за квартиру 7,6 млн, однако наш итог таков:

Семейная ипотека со страхованием жизни - 37 тыр в месяц.

Расчет семейной ипотеки на 27 лет

ПВ 1 647 700 в потребкредит - скрина нет. Но на 5 лет - около - 39 000 руб. Можете посмотреть на сайте Банки.ру

Квартира с ремонтом. Минимальная комплектация корпусной мебелью - чуть больше 100 тыр и сдача помесячно человеку, который будет сдавать её посуточно - 40 000 руб. (Мелкие предметы и текстиль арендатор берет на себя).

Продавать квартиру они не планируют. Она останется ребенку.

Расходы на покупку квартиры: 39000*5*12+30000*5+9000=2499000 руб. в лучшем случае.

После того как потребкредит будет погашен - дальше квартира будет себя покупать сама.

Скорее всего в первый год они все-таки потреб постараются по максимуму закрыть, так как рассчитывали на бОльший ежемесячный платеж. В первую очередь при досрочном погашении потреба будут сокращать сумму платежа, чтобы довести его до суммы негативного варианта развития событий - если этот арендатор слетит и придется выходить в стандартный рынок.

В худшем случае, эта квартира обойдется в 3,5 млн руб. Прямо сейчас в покупку вложено около 200 тысяч рублей.

Такая же квартира на вторичном рынке стоит 6,8 млн. То есть, в прямом сравнении они купили квартиру почти на миллион дороже. Но тогда при тех же вводных, ежемесячный платеж только по ипотеке перевалил бы за 100 тыр в месяц.

Так что думаете? Такая система похожа на инвестиционную покупку? А теперь представьте, если в ПВ влился бы маткап? потребкредит был бы еще меньше и платеж еще бы сократился.

Да, я понимаю, что инвестиции - это когда приносит деньги. И кто-то вкладывает деньги и наращивает капитал, чтобы накопить на квартиру. И они молодцы! А кто-то копит на квартиру в квартире! И они тоже молодцы! Просто каждый выбирает тот инструмент, который ему более удобен.

P.S. И про "последний вагон", которого "уже нет": я не даю советы. Я делюсь тем что было. Некоторые решения приходят в процессе. В сообществе много инвестиционных историй, но я больше про недвижимость для жизни, потому что инвестиции - это риски. Риски неполучения той прибыли на которую рассчитываешь.

Не со всеми клиентами выстраивается такой уровень доверия, когда я могу считать чужие деньги. Кто-то даже слушать не стал бы обоснования повышения бюджета. Но с этой парой не первую сделку делаем и совершенно спокойно можем обсуждать и возможные выгоды и возможные проблемы, риски и сложности. Обсуждать, оценивать и делать.

Заезжала к своим клиентам, с которыми в январе успели заскочить в последний вагон и взять вторую семейную ипотеку. Квартиру брали в качестве инвестиции с долгосрочной стратегией. Встретились во дворе на детской площадке. Тема встречи - документы передать, так что отходить от других мамочек смысла не было. Поздоровались, документами обменялись, посмеялись. Мамочки втянулись в разговор. Коротенько объяснила что нового в семейной ипотеки с 1 февраля.

Все знают, что с 1 февраля 2026 года на одну семью положена только одна семейная ипотека.

Но мало кто обратил внимание, что семейная ипотека привязана не просто к "семье" (как маткап), а непосредственно к ребенку. То есть, если мама и папа в разводе и один из них берет семейную ипотеку, то второй уже семейную ипотеку не получит.

Тем же вечером одна из мамочек позвонила - срочно нужно купить квартиру новостройке! Хочет также как и у моих ребят чтобы получилось. В общем, в субботу доехали до офиса, выбрали., забронировали, подали заявку на ипотеку, сегодня пришло подтверждение, на четверг назначена сделка.

Спрашиваю: куда гоним?

Ответ понятен из заголовка)

С бывшим мужем в разводе, ребенок с ней. БМ после развода первое время помогал, потом нашел новую женщину, расписался и содержание ребенка сократил существенно. Подала на алименты. Он договорился и перевелся в своей конторе на полставки от минималки. То есть алименты - копейки. И тех не видит несколько месяцев. Не то чтобы сама ребенка не прокормит, но обидненько. А тут недавно запросил у нее свидетельство о рождении ребенка и предложил зарегистрировать ребенка у него - типа район лучше и в школу можно будет в хорошую записаться.

Говорю, что без её согласия ребенка все-равно не пропишут у отца. На что она только махнула - от него что-угодно ожидать можно. А так - и квартира на будущее если что у ребенка будет, и "гаду этому придется постараться, чтобы ипотеку халявную получить". ))

Так что, ловите новый способ мести бывшим)

И в обратную сторону, конечно, это тоже работает: если папа первым возьмет семейку, мама будет в пролете. Важным моментом является место регистрации ребенка: он должен быть зарегистрирован по месту жительства с тем родителем, который берет семейную ипотеку.

Сразу несколько ответов скептикам:

Понятия не имею - планировал ли действительно её БМ покупать квартиру в семейку.

Квартира ей будет обходиться в первые пять лет - менее 30 тысяч в месяц. Где жить у нее есть, поэтому квартира по семейной ипотеке в этом случае - чисто эмоциональная история.

Квартира в Московской области. Однушка. 7,9 млн.

Во первых строках своего письма поста прошу прощения у пользователей, которым я не верила, что есть агентства недвижимости, которые берут комиссию и с продавца и непойми за что хотят комиссию с покупателя. Столкнулась сейчас с этим в Белгородской области. г. Старый Оскол. АН "Держава".

Действительно, звонишь по их объявлению, они тут же уведомляют, что при покупке их объекта покупатель должен им 1% если покупает за собственные средства и 1,5% если за ипотечные или сертификаты. На вопрос " что они делают за эти деньги?" довольно бодро и подробно рассказывают, про подготовку договора, проверку документов и одобрение ипотеки. То есть ровно то, что мне не нужно. Но пофиг. "Мы самое крупное агентство недвижимости, не нравится - идите ищите другой объект".

По другим агентствам позвонила - есть адекватные, которые говорят, да, возьмем с Вас комиссию, если нужна будет проверка документов и подготовка сделки. Если сами - значит не возьмем.

В АН "Адреса" - на просмотре подписывается договор на показ. Безвозмездный. С указанием паспортных данных. С одной стороны неприятно, с другой стороны - правильно. Нужно понимать - кто приходит на просмотр. Но в Москве меня в 9 случаях из 10 нахер пошлют. Просмотровый акт с номером телефона не каждый готов подписать.

Но вернемся к Державе.

Вопросов у меня 2:

1. к жителям Старого Оскола: есть здесь кто-то кто продавал или продает сейчас через Державу? Как они?

2. к юристам: в ТПП не нажалуешься. В СРО они не состоят. Вот это их поведение - тянет на жалобу в антимонопольную службу? если да, то что для неё нужно? Если нет, или не туда, то как и куда?

Пост без рейтинга. Хочу найти реальных людей. И вариант борьбы с этим бардаком. С аналогичной ситуацией столкнулась в Калининграде с АН "Этажи". тогда дошла до их головного офиса, где мне ответили, что регламенты работы в регионах отделения определяют самостоятельно. Пару лет назад в Краснодарском крае было агентство с таким же регламентом. Сейчас не знаю - живы ли, поэтому название не пишу. Но на Пикабу и из других городов аналогичные истории приходили. Поэтому, если юристы прикинут вариант и шансы, полезно будет многим.

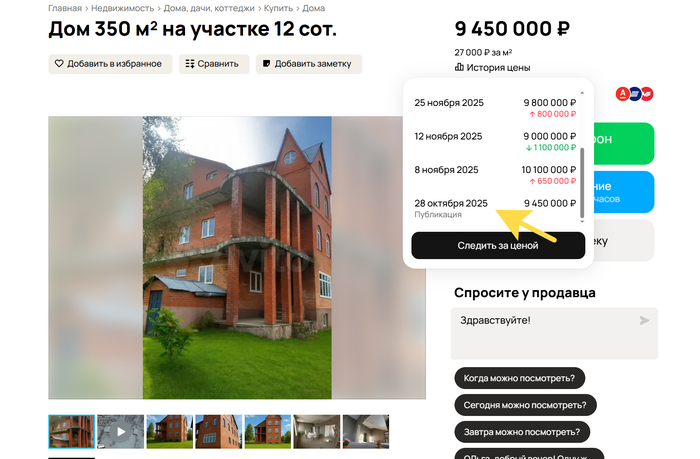

Проблемы ликвидности в кирпичных недостроях не в том, что они кирпичные, а в том, что они недострои.

И это я не говорю про объект, который ТС разбирает в примере.

Посмотрите на даты публикации - объект вышел в реализацию в конце октября.

По цене 9,45 млн. Судя по тому, что видеообзор уже снежный, а фото с травкой на улице почти все сгенерированные, также как и цветочки в помещение доставлены нейросетью, почти месяц колебали цену пока щупали отклик - нормально запустили его после первого снегопада.

Видно старт продаж и как искали цену

А теперь немного из моего личного опыта. Средний срок экспозиции квартиры по рыночной цене - 2-3 месяца на стагнирующем рынке. Загородной недвижимости сегмента комфорт - в среднем - сезон. Если за сезон загородный объект не ушел, значит проблема или в цене или в рекламе. Теперь - когда начинается сезон в загородке? Лет 6-7 назад - начинался он в апреле. Когда все растает. Сейчас сезон начинается в конце февраля - начале марта. А к ноябрю он заканчивается.

То есть, данный конкретный объект еще даже на рынок не вышел. Поэтому о его ликвидности можно будет говорить только к концу года.

В основном покупателей пугает то, что он не достроен.

Если сейчас пойти осмечивать его до состояния "под ключ" - меньше чем 7 млн, я уверена, там не будет. Даже с учетом наличия жб ленты под забор. Плюс подключение газа - в Хотьково это около 650 тыр.

Ну и дизайн - очень сильно на любителя.

Поэтому, я соглашусь с ТС, что большинство покупателей за те же деньги выберет готовый каркасник. Пусть и меньшей площади, но в который можно въехать.

Но если рядом будут стоять: готовый дом из кирпича и готовый каркасник, то при одинаковой локации, инженерного оснащения, качества документов, внешнего вида, ремонта, площади участка, качества ограждения, наличия дворовых построек, ландшафтного дизайна и прочего, стоимость кирпичного дома будет минимум на 20% выше чем каркасного при тех же сроках продажи. Или срок продажи будет намного короче, при тойже цене.

При условии адекватной оценки спроса.

А сравнивать кирпичный недострой на 350 квадратов с готовым каркасником 120 квадратов - это как сравнивать Гелик, который стоит в гараже, и новенький матиз из салона. Те, кто не знает что делать с геликом, просто выберут ту машинку, которая на ходу. А те, кто разбираются - проверят - можно ли его починить, соотнесут свои возможности с необходимостями и если все совпало, возьмут гелик, потому что в долгосрочной перспективе - это выгоднее и безопаснее.

А вот зря Вы иронизируете.

Для примера реальная история одной семьи, с которой мы работаем несколько лет.

Познакомились мы когда продавала однокомнатную квартиру в Москве. Они позвонили с запросом на просмотр. Поговорили. Выяснилось, что живут в комнате в коммунальной трехкомнатной квартире, которую за несколько лет до этого купили в ипотеку.

В этой комнате родился ребенок, жена после декретного отпуска вышла на работу, поэтому пришлось выписать бабушку для помощи в присмотре и стало слишком тесно.

Я сказала, что однушку с радостью им покажу, но не тесновато ли будет? Может, имеет смысл рассмотреть маленькую, в более старом доме, но все-таки двушку?

Ребята на неделю пропали, а потом вернулись и работа закипела.

Искали покупателя на комнату, которая на тот момент еще находилась в залоге, параллельно искали квартиру на альтернативу.

Сперва смотрели Подмосковье, так как за планируемый бюджет в Подмосковье можно было взять просторную квартиру, но оценив временные затраты на дорогу с реальным ритмом жизни, вернулись все-таки к малогабариткам в Москве.

В итоге нашли двушку 42м2 без балкона, не в самом популярном районе, но с изолированными комнатами и рядом с метро.

Продали комнату, внесли ПВ с оставшихся денег, взяли ипотеку и купили эту двушку.

Через пару лет они позвонили: беременны вторым. Требуется переезд в трешку.

Снова из под ипотеки продали двушку, добрали ипотеку, переехали в трешку.

После рождения второго, получили маткап.

Внесли маткап как пв в покупку студии в ближнем Подмосковье, остальное - в семейную ипотеку.

Сейчас студия достроена, платеж по аренде перекрывает платеж по ипотеке. Ипотеку на трешку не закрыли.

Иногда было сложно - пахали как не в себя. Карабкались по карьерной лестнице, увеличивали доходы. Сейчас - довольны и счастливы. Обоим сейчас чуть больше тридцати. Квартира есть, запасная - есть. Сейчас рассматривают покупку дачи через аренду с правом выкупа.

Иногда припоминают мне тот разговор)

Так что да - начинать с малого это вполне себе план.

Или вторая семья:

Со старшим поколением мы работаем уже лет 6. Младшее поколение позвонило несколько месяцев назад. Родиди ребенка. Получили маткап. Хотят купить домик в деревне. Нашли домик от застройщика. Маленький - 112 м2. На малюсеньком участке 5 соток. До МКАД - 80 км по дорогам. Зато в крупном поселке с садиком, школой и магазинами. Парень в Москве работает. Супруга его, понятное дело, в декрете. Итоговая цель - домик в ближайшем подмосковье с просторным участком. Но пока - на что хватает денег.

Говорю: ты осознаешь, что тебе на работу - полтора часа добираться? Осознает. И не возражает. Да, придется вставать раньше, приезжать позже. Придется утянутся в развлечениях. Но уже прикинул как повысить квалификацию и получить прибавку к зп. Поговорил с работодателем - что ему нужно подтянуть. Жена его уже рассаду в новом доме посеяла) Говорит, ради экономии пока в декрете - даже на этом участке будет огородик держать) Кстати, у парня зп около 120 тыр сейчас плюс какие-то декретные у супруги.

Так что да - стартуют тоже с малого. Пусть это малое и не в площади выражается, а в удаленности.

Просто люди хотят свое жилье. И понимают, что не все всегда получается сразу. Иногда к цели приходится идти поэтапно. И обязательно - целеустремленно.

что необходимо проверить перед арендой квартиры, на какие документы обратить внимание и как убедиться, что тот кто сдает тебе жилье действительно является собственником

1. Просите показать паспорт. Сверяете фото с личностью.

проверяете действительность паспорта: https://www.gosuslugi.ru/621102/1/form?_=1768857910238

2. Просите заказать выписку из ЕГРН при Вас. Бесплатная приходит мгновенно.

https://www.gosuslugi.ru/600359/1/form

В результате собственнику в личном кабинете придет несколько файлов: *.pdf , *.xml и *.sig

Собственник заходит в "Заявления" напротив слова "Документы" справа - три точки. Нажимает, возникает окно "отправить на почту". Стирает свою почту, вводит Вашу. При этом его почта от госуслуг не меняется. Вам приходит на почту письмо с госуслуг с актуальными данными. Смотрите кто собственник, сколько их, есть ли аресты.

Если собственников несколько, подписывать договор должны все или у подписанта должна быть нотариальная доверенность на подписание и получение денег.

Если у собственника нет под рукой госуслуг, и егрн он заказывал раньше и она у него на почте, то просите прислать выписку из ЕГРН Вам на почту, скачиваете файлы и загоняете их в соответствующие окошки: https://www.gosuslugi.ru/help/faq/egrn/200891

Естественно, содержимое выписки изучить.

Далее, если выписке больше двух дней, или если собственник предоставил только бумажную выписку из ЕГРН, после изучения выписки заходите на:

https://lk.rosreestr.ru/eservices/real-estate-objects-online

Выбираете "помещение", вводите кадастровый номер, капчу и сверяете номера о записи в ЕГРН с номером Собственности.

P.S. этот ответ не о том как читать ЕГРН. Но раз мне сделали замечание, выношу в пост:

При совместной собственности может подписывать один из собственников. При этом запись о собственности будет одна.

Если ребенок несовершеннолетний, то с 14 лет он подписывает сам с согласия любого из родителей, который тоже подписывается. И обязательно должно быть согласие опеки. И отдельный детский счет.

В общем, по мере увеличения действующих лиц увеличивается количество вариантов развития событий. Например, если квартира сдается по доверенности, добавляется проверка доверенного лица и действительности доверенности: https://reestr-dover.ru/

Я бы выделила другое.

1. При выборе квартиры опирайся в первую очередь на потребности своей семьи/себя, а не на советы в интернете. Если перемещаешься в основном на авто, то важнее наличие большой парковки рядом с домом (или возможность купить машиноместо до 500 метров от подъезда). Кому-то важно наблюдать за ребенком во дворе из окна и тогда он выбирает второй этаж. А кого-то пугает одиночество и тогда человек выбирает окна на Можайску, чтобы всегда видеть что рядом есть жизнь.

2. Опирайся на реальные привычки и ритуалы семьи, а не на навязанные интернетом мнения. Да, конечно, квартира в новом доме - это хорошо, но иногда лучше взять малогабаритную трешку, чтобы у каждого была своя спальня и общая гостиная, в старом доме, чем однушку в новом и всю ночь не спать, потому что один из супругов храпит, а второй - одеяло отнимает)

3. Опирайтесь в выборе не только на картинку, свои мечты, но и на свои возможности. Квартира в элитном доме клубного типа - это не только красиво, но и дорого в обслуживании. Закрытая территория, круглосуточная охрана, еженедельные праздники, устраиваемые УК оплачиваются из кармана жильцов. Консьержка в в подъезде - это плюс 500-700 рублей к ежемесячной оплате, а швейцар - плюс 2-4 тысячи.

Прошу прощения у пользователей Пикабу, но достучаться до менеджеров Домклик сегодня впервые не получилось.

@Sber, прошу разъяснить следующую ситуацию:

по семейной ипотеке выбираем квартиру в готовом доме от застройщика (покупка по договору купли-продажи, не по дду) в Московской области.

Сегодня звонит менеджер застройщика: "усё пропало, шэф!, с 1 января сбер приостановил выдачу семейной ипотеки, потому что ждут публикации списка городов на выдачу семейной ипотеки на вторичку и если в списке не будет мо м мск, вам семейную не выдадут".

Сейчас тоже мск и мо в этом списке нет. Но готовые квартиры от застройщика по договору купли-продажи под условия семейной ипотеки подходят.

Менеджер пугает или условия действительно меняются и готовую квартиру от застройщика по семейной ипотеке с 1 января купить нельзя?