Недвижимость, инвестиции и семейная ипотека

Намедни писала про Новый способ мести бывшим

В посте в первую очередь про отношения на фоне истории про покупку новостройки по семейной ипотеке. В предыстории фраза о том, что мои клиенты купили квартиру не для жизни, а в качестве инвестиции. На что мне тут же прилетело: "Семейка не может быть инвестицией, дальше читать смысла нет, и вагона тоже уже давно нет" #comment_383225117

Замечания были и другого плана, но сейчас хочу ответить именно на это.

Если смотреть прямо, то история действительно выглядит непрезентабельно: квартира по семейной ипотеке может приобретаться только от застройщика. Стоимость квартир от застройщика почти везде выше, чем от физлиц (даже по переуступке) на от 5% до 20% в зависимости от проекта. НО! некоторые цифры имеет смысл считать в перспективе.

Возьмем реальную сделку, которая прошла в январе.

Начнем с этапа выбора жилого комплекса. Изначальная задача была выбрать квартиру минимальной стоимости (рассматривали студии без отделки) с ежемесячным платежом до 35 тысяч в месяц (то есть 5,5 млн), с хорошей транспортной доступностью, чтобы после сдачи дома можно было сдать в аренду хотя бы за 28-30 тысяч. Ограничение ежемесячного платежа связано в первую очередь с отсутствием ПВ, который планировали взять в качестве потребкредита (то есть еще 25-30 тыр в месяц). Совокупный ежемесячный получается соответственно около 60 тыр - и это, что называется, "под завязку". Но покупатели готовы ужаться и потерпеть, лишь бы получилось.

Ездили, смотрели. И никак не выходило красиво. Низкая цена - маленькая площадь. Дешевые - сдаются без отделки. Еще на ремонт деньги нужны будут. Если с отделкой - дорого. Не хватает первоначального взноса. И тут приходит мысль: а если отдать квартиру в управление на посуточную аренду! Начинаю обзванивать агентов с несколькими предложениями, уточняю у всех условия на которых возьмут квартиру в управление. Комиссия по управлению 25-30%. А какая загрузка? А какая доходность?

Пункт 1. Определить стратегию извлечения прибыли.

Три дня разговоров, десятки управляющих - почти все берут проценты, но есть и те, кто берут помесячно, а сдают посуточно. Разделяем полученную информацию по ЖК. Составляем таблицу: вложения изначальные, вложения последующие, прибыль в идеале, прибыль в минималке. Получаем два лидера в разных сторонах от МКАД.

Идем на второй заход к застройщикам. Теперь выбираем и там и там конкретные квартиры и считаем уже их.

Пункт 2. Считаем. Причем я считала не только деньги, но и время и усилия. Это только кажется, что невозможно посчитать усилия. Можно. Сколько будет стоить каждые выходные вместо прогулок с детьми ездить на объект и делать там ремонт? Дорога, еда? Сколько процентов будет оплачено банку до того как квартира дойдет до состояния "можно сдать"? Сколько стоят двери? Сколько стоит плитка? и т.д. и т.п. Посчитать можно все.

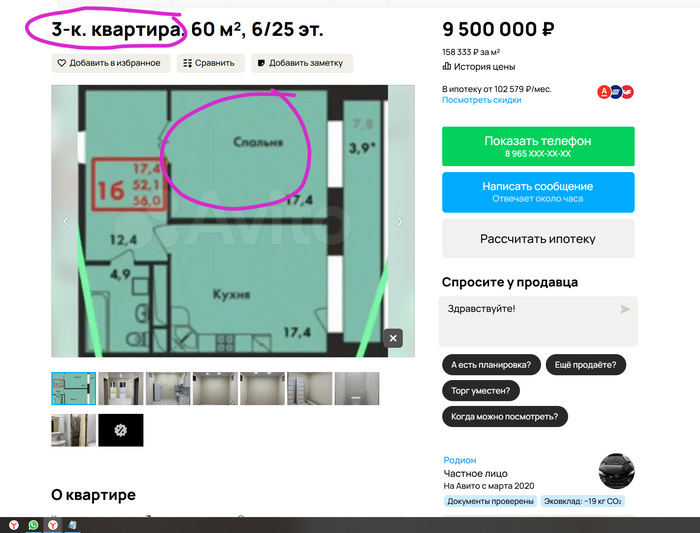

В результате расчетов и сравнений оптимальным вариантом оказалась - не самая дешевая студия без ремонта, а однокомнатная квартира в готовом доме за 7,6 млн.

Напомню. Изначальная задача: найти квартиру до 5,5 млн. Итоговый выбор - 7,6. Казалось бы - охренеть! ПВ вырос, Ипотека выросла. Все стало дороже.

НО. вот здесь и работает то самое не прямое сравнение. Казалось бы - выплачивать ипотеку за квартиру стоимостью 5,5 млн проще, чем за квартиру 7,6 млн, однако наш итог таков:

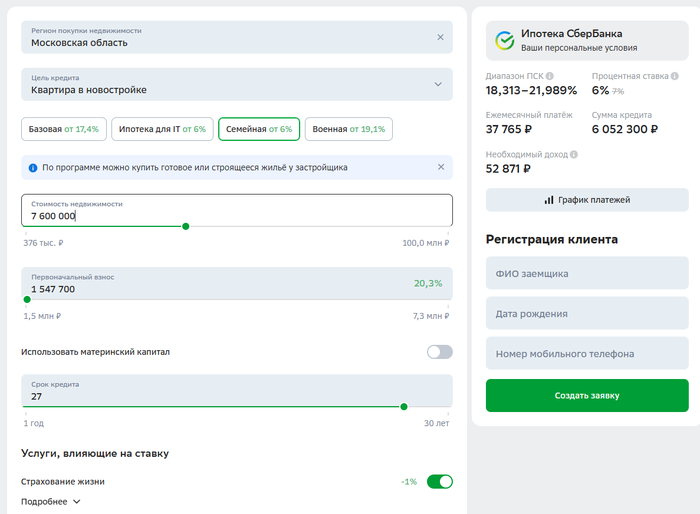

Семейная ипотека со страхованием жизни - 37 тыр в месяц.

Расчет семейной ипотеки на 27 лет

ПВ 1 647 700 в потребкредит - скрина нет. Но на 5 лет - около - 39 000 руб. Можете посмотреть на сайте Банки.ру

Квартира с ремонтом. Минимальная комплектация корпусной мебелью - чуть больше 100 тыр и сдача помесячно человеку, который будет сдавать её посуточно - 40 000 руб. (Мелкие предметы и текстиль арендатор берет на себя).

Продавать квартиру они не планируют. Она останется ребенку.

Расходы на покупку квартиры: 39000*5*12+30000*5+9000=2499000 руб. в лучшем случае.

После того как потребкредит будет погашен - дальше квартира будет себя покупать сама.

Скорее всего в первый год они все-таки потреб постараются по максимуму закрыть, так как рассчитывали на бОльший ежемесячный платеж. В первую очередь при досрочном погашении потреба будут сокращать сумму платежа, чтобы довести его до суммы негативного варианта развития событий - если этот арендатор слетит и придется выходить в стандартный рынок.

В худшем случае, эта квартира обойдется в 3,5 млн руб. Прямо сейчас в покупку вложено около 200 тысяч рублей.

Такая же квартира на вторичном рынке стоит 6,8 млн. То есть, в прямом сравнении они купили квартиру почти на миллион дороже. Но тогда при тех же вводных, ежемесячный платеж только по ипотеке перевалил бы за 100 тыр в месяц.

Так что думаете? Такая система похожа на инвестиционную покупку? А теперь представьте, если в ПВ влился бы маткап? потребкредит был бы еще меньше и платеж еще бы сократился.

Да, я понимаю, что инвестиции - это когда приносит деньги. И кто-то вкладывает деньги и наращивает капитал, чтобы накопить на квартиру. И они молодцы! А кто-то копит на квартиру в квартире! И они тоже молодцы! Просто каждый выбирает тот инструмент, который ему более удобен.

P.S. И про "последний вагон", которого "уже нет": я не даю советы. Я делюсь тем что было. Некоторые решения приходят в процессе. В сообществе много инвестиционных историй, но я больше про недвижимость для жизни, потому что инвестиции - это риски. Риски неполучения той прибыли на которую рассчитываешь.

Не со всеми клиентами выстраивается такой уровень доверия, когда я могу считать чужие деньги. Кто-то даже слушать не стал бы обоснования повышения бюджета. Но с этой парой не первую сделку делаем и совершенно спокойно можем обсуждать и возможные выгоды и возможные проблемы, риски и сложности. Обсуждать, оценивать и делать.