0 просмотренных постов скрыто

Ответ на пост «Когда вода работает дважды»1

Ребята расходимся, все это давно придумано и работает и кто надо зарабатывает. Есть городская канализация, из нее течет очищенная вода в реку (большинство крупных городов стоит на реках), там ставят мини ГЭС, подключают к системам электроснабжения города и окупают за десяток лет продавая энергию в сеть. Разумеется кто попало так не сможет, насколько я помню это работает в связке-директора энергоснабжающих предприятий региона+мэр(губернатор). Думается мне что это их разрешённый сверху легальный источник дохода, типа премии к зарплате))

Вот новости из нашего города за 2014 год

Мегапроекты России: Ленский мост

🌉 В Якутии возводят Ленский мост, который соединит восток и запад региона. Это будет настоящее инженерное чудо, которое обеспечит круглогодичную связь с «большой землёй» и даст колоссальный импульс экономике Сибири и Дальнего Востока. Узнать о других мегапроектах России можно на сайте Будущеестраны.рф.

Объём работ в строительстве увеличился на 34%

🏗 С 2019 года строительная отрасль в России ежегодно показывает рост. За это время объем работ в строительстве увеличился на 34%, в том числе за 2025 год — на 2,5%. В прошлом году было введено 108,15 млн кв. м жилья, из которых 63,5 млн кв. м — индивидуальные дома, что стало рекордом за всю историю страны.

«Весенний футбол»

«Весенний футбол»

До возобновления второй части сезона российского футбола остались считанные дни. Однако, из-за плохого состояния газона на стадионе в Туле, где местный «Арсенал» должен был принимать «Локомотив» в рамках 2 этапа 1/4 финала Пути регионов Кубка России, комиссия из РФС решила перенести матч на стадион «Арена-Химки» с искусственным газоном.

История знакомая. Снежная зима в Москве и соседних регионах снова ставит под вопрос качество весенних матчей. Уже не первый раз появляются комментарии, что необходимо обратно переходить на календарь по системе «весна-осень», так как он больше подходит для нашего климата.

При системе «весна-осень» чемпионат начинался в середине марта, а заканчивался в конце ноября, а проблемы с газонами были точно такие же, особенно где-нибудь Казани (старички вспомнят). По старой системе много матчей проходило летом, но только если год не выпадал на международные турниры, то есть раз в два года приходилось точно также на 1,5-2 месяца останавливать чемпионат. А в еврокубках играли команды, которые стали призёрами ещё восемь-девять месяцев назад. Так что синхронизация с европейским календарём по системе «осень-весна» выглядит куда предпочтительнее.

Проблема не в календаре. Проблема – в инфраструктуре. И об этом был отдельный подкаст. Погода в России всегда будет преподносить «сюрпризы». При этом, у нас только один стадион в стране с закрывающейся крышей и ни одного манежа, подходящего под инфраструктурный критерий лицензирования (вместимость арены для матчей РПЛ должна составлять не менее 10 тысяч человек).

Пока не появятся стадионы с крышами или манежи, которые будут использоваться как резервные арены для таких случаев, как в Туле, то мы продолжим наблюдать ситуации, когда матчи переносят из одного города в другой, или когда качество матчей сильно страдает из-за газона.

В конце 2024 года Заместитель директора департамента развития ФНЛ Дмитрий Кортава сказал следующее:

Думаю, в ближайшие лет 10-20 мы получим около семи стадионов с крышей. Даже знаю, что есть уже запросы и проекты в некоторых регионах.

На данный момент эта фраза звучит как популизм, поскольку никаких новостей о строительстве стадионов нет. А значит, нас снова ждут разговоры о газонах и «весеннем футболе».

Подписывайтесь на Футбольный подкаст

Принять участие в Football Cast Game

Показать полностью

Когда вода работает дважды1

Каждый день по городским трубам проходят миллионы литров воды — и вместе с ними теряется энергия потока. В Портленде решили эту энергию не терять: в систему водоснабжения встроили мини-турбины LucidPipe от компании Lucid Energy.

Мощность системы — 200 кВт. После выхода на проектный режим она должна вырабатывать около 1100 МВт·ч в год — этого достаточно для обеспечения электроэнергией примерно 150 домов. Это важный пример того, как коммунальная инфраструктура может стать не только потребителем, но и производителем энергии.

Технология работает круглосуточно — пока течет вода. Это делает ее предсказуемой и устойчивой по сравнению с солнечной и ветровой генерацией. При этом капитальные затраты ниже, чем у традиционных ГЭС, поскольку не требуется строительство плотин и новых водохранилищ.

Больше интересной информации про источники энергии и энергетику в телеграм-канале ЭнергетикУм

Показать полностью

Свежие облигации ВИС Финанс БО-П11. Купоны до 17,25% на 3 года

В линейке облигаций от известного эмитента прибавление. Группа «ВИС» порадует биржевых бондоводов очередным выпуском. Купон обещают более-менее рыночный — до 17,25%. Но есть нюансы, и о них в моем традиционном детальном разборе.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ООО «ВИС Финанс»

🤝ВИС Финанс — 100% дочка группы «ВИС» для привлечения облигационных займов. Группа «ВИС» — инвестиционно-строительный холдинг, реализующий крупные инфраструктурные проекты в разных регионах РФ, один из лидеров на рынке государственно-частного партнерства (ГЧП). Образован в 2000 г. в СПб.

За историю существования создано более 100 крупных объектов инфраструктуры в 20+ городах России и Европы. Около 25 крупных проектов на стадии реализации. Входит в перечень системообразующих компаний РФ.

В 2025 г. было запущено 7 объектов группы «ВИС». За год по платным автодорогам группы было совершено 25 млн поездок. В декабре 2025 открыто движение автотранспорта по мостовому переходу через р. Обь в Новосибирске.

💰Общий портфель контрактов «ВИС» сформирован до 2047 г. и диверсифицирован по разным отраслям и регионам. Проекты в работе:

● мост через р. Обь в Новосибирске;

● автодорога Виноградово — Болтино — Тарасовка в Московской обл.;

● автодорога «Обход Хабаровска»;

● мост через р. Лену в Якутии;

● мост через Калининградский залив, и др.

Проект моста через р. Лена в Якутии. Источник: pf.vis-group.ru

Ключевой бенефициар — Игорь Снегуров. Есть планы по выходу на IPO.

⭐Кредитный рейтинг: A+ «стабильный» от Эксперт РА (июль 2025), АА- «стабильный» от НКР (июль 2025).

⚠️Рейтинг хороший, но есть ряд звоночков. Структуры группы периодически попадают в поле зрения прокуратуры. Так, в конце 2023 «ВИС» обвинили в преднамеренном банкротстве дочки и нанесении миллиардного ущерба новосибирскому оператору по вывозу мусора.

В марте 2024 были арестованы счета ряда топ-менеджеров. Также к ООО «ПФ „ВИС“ (головная строительная компания группы) регулярно прилетают иски на десятки млн ₽ от заказчиков и подрядчиков.

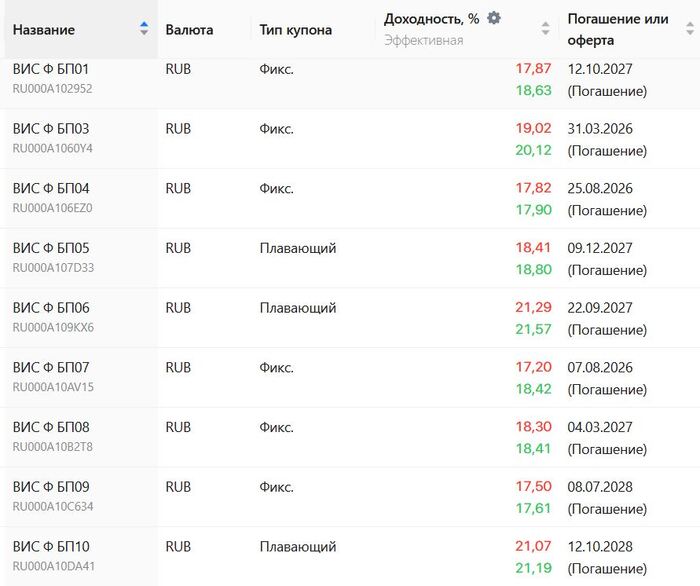

💼В обращении 9 выпусков общим объемом 18,5 млрд ₽. Почти на все предыдущие выпуски я делал подробные обзоры. У меня на ИИС давно куплен ВИС БП04. В конце марта погашается выпуск БП03 на 1,5 млрд — вероятно, с прицелом на его рефинанс и берётся новый займ.

⚠️Кстати, в январе 2025 по выпуску ВИС БП01 после оферты купон был снижен сразу на 10 п.п., и облиги тогда рухнули на 30%. Поэтому ещё раз — внимательнее с пут-офертами, товарищи!

Облигации ВИС Финанс на Мосбирже. Данные от 24.02.2026. Источник: Bondana

📊Финансовые результаты

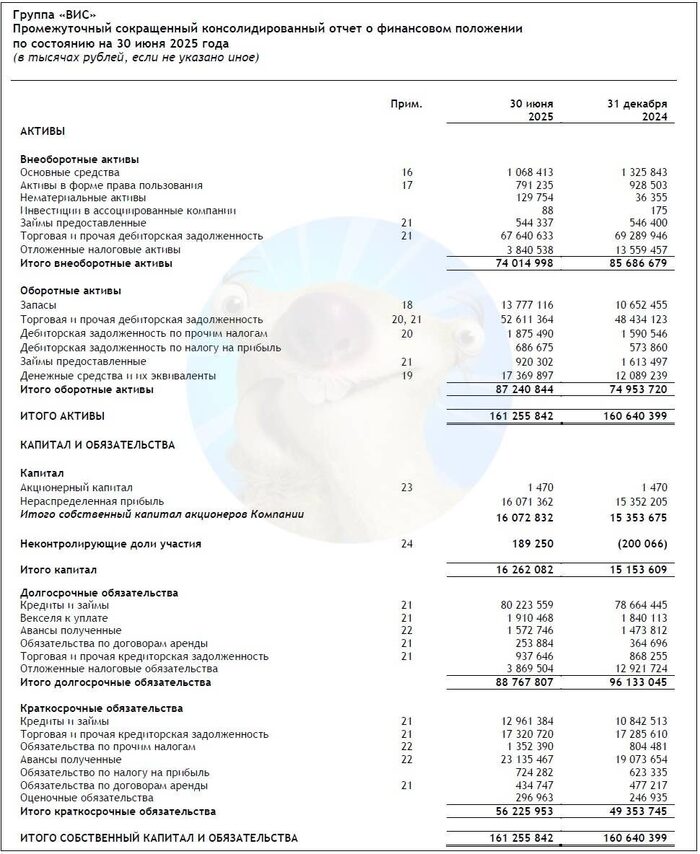

Отчета за весь год пока ещё нет. Смотрим сводную отчетность АО „ВИС“ по МСФО за 6 мес. 2025:

🔻Выручка: 23,1 млрд ₽ (-14,4% г/г). Дорожно-транспортное строительство генерирует 54% всего дохода. За весь 2024 год компания заработала рекордные 49,8 млрд ₽ выручки (+16,2% на фоне 2023).

✅EBITDA: 10,7 млрд ₽ (+15,8% г/г). Несмотря на уменьшение выручки, EBITDA подросла благодаря снижению себестоимости аж на 22,8%. По итогам 2024 г. EBITDA составила 13,3 млрд ₽ (+64% г/г).

🔻Чистая прибыль: 1,11 млрд ₽ (-57% г/г). Прибыль рухнула в 1-ю очередь из-за гигантских финансовых расходов, которые достигли уже 9,38 млрд ₽ (+66% г/г). За полный 2024 г. прибыль составила 3,37 млрд ₽ (+29% г/г).

В декабре 2024 была запущена в эксплуатацию 16-километровая автомагистраль в МО – Мытищинская скоростная хорда. Запуск должен был позитивно отразиться на финансах в 2025 г. Но пока не отразился.

💰Собств. капитал: 16,3 млрд ₽ (+7,3% за полгода). Активы подросли на 0,4% до 161 млрд ₽. На счетах 17,4 млрд ₽ кэша (в конце 2024 было 12,1 млрд).

🔺Кредиты и займы: 93,2 млрд ₽ (+4,1% за полгода). Чистый долг с учетом проектного банковского финансирования составляет 75,8 млрд ₽. Если не учитывать проектный долг (по аналогии со счетами эскроу у застройщиков), то чистый финансовый долг вообще отрицательный.

✅Оценка долговой нагрузки: с учетом проектного долга показатель ЧД/EBITDA сократился с 6,0х до 5,14х. Без учета проектного долга нагрузка ушла даже в минус (в конце 2024 была 0,7х).

Источник: Отчет АО „Группа “ВИС» по МСФО за 6 мес. 2025

⚙️Параметры выпуска ВИС Финанс П11

● Название: ВисФин-БО-П11

● Номинал: 1000 ₽

● Объем: до 2,5 млрд ₽

● Купон: до 17,25% (YTM до 18,68%)

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: A+ от ЭкспертРА, АА- от НКР

● Выпуск для всех

👉Организатор: ИБ Синара, Совкомбанк.

⏳Сбор заявок — 26 февраля, размещение — 3 марта 2026.

🤔Резюме: можно заВИСнуть

🏗️Итак, ВИС Финанс размещает флоатер объемом до 2,5 млрд ₽ на 3 года с ежемесячным купоном, без оферты и без амортизации.

✅Довольно известный и крупный эмитент. Крупнейший игрок в сфере ГЧП, реализует ряд масштабных инфраструктурных проектов в разных регионах. Высокий кредитный рейтинг от 2 агентств (правда, с АКРА решили не продлевать, видимо чтобы не портила картину своим «А»).

✅Контроль долга. Благодаря росту EBITDA и снижению себестоимости, компания остаётся устойчивой. В 2024 г. ВИС снизил долговую нагрузку (без учета проектного финансирования) с 1,0х до 0,7х, а в 1П25 она даже ушла в минус.

⛔Ухудшение денежного потока. Из-за крупных ГЧП-проектов операционный поток отрицательный, и за последние 2 года отток средств значительно вырос. В 1-м полугодии 2025 выручка и прибыль заметно просели. Финансовые расходы взлетели сразу на 66%.

⛔Есть вопросы с прокуратурой. Репутация группы «ВИС» не выглядит безупречной. Отдельные компании холдинга периодически затягивают сроки реализации проектов, подозреваются СМИ в махинациях и иногда получают в свой адрес судебные иски на различные суммы.

💼Вывод: относительно приличный 3-хлетний фикс без оферт и аморта. Если закрыть глаза на не-финансовые тревожные звонки, то ситуация с долговой нагрузкой за пару лет заметно улучшилась. Радует, что на балансе ВИС стабильно остаётся увесистая подушка кэша для оплаты всех текущих расходов.

Но вот доходность могла быть и повыше. С другой стороны, на фоне продолжения смягчения ДКП, «прозрачный» фикс без дополнительных условий на 3 года даже с купоном 16,5-17% выглядит интересно. Однако это точно не тот случай, когда можно «купить и забыть», как с рейтингом ААА.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Показать полностью

4

К 2030 году к газу подключат 1,6 млн домовладений

🔥 Программа социальной газификации охватила более 1,1 млн домов по всей стране, а к 2030 году к газу подключат 1,6 млн домовладений. За последние 5 лет в развитие газоснабжения вложено свыше 1 трлн рублей. 11 тыс. семей только за прошлый год получили льготы на подключение и покупку оборудования. Благодаря господдержке расходы на отопление у участников программы сокращаются в разы, а тепло приходит в каждый дом.