Думаю, что на мой ответ , что дом я не продаю, мне бы выслали ссылку, скачав которую я запустил бы трояна, как в посте с вашим отцом. Но я сразу послал мошенников и они не стали тратить на меня время.

P.S.На всякий случай установил самозапрет на сделки с недвижимостью на госуслугах. На кредиты я давно установил запрет.

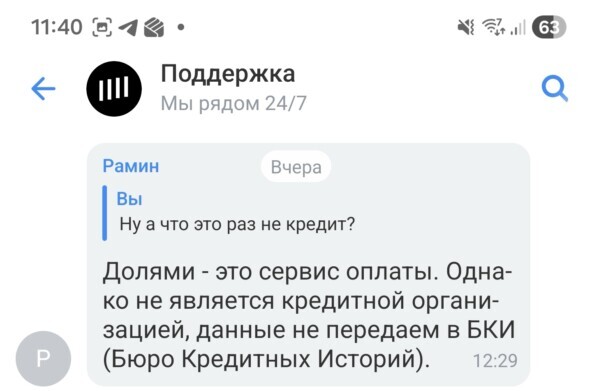

Долями не является кредитным продуктом, поэтому установить запрет не получится.

Если это не является кредитным продуктом, может ли кто-нибудь из юристов объяснить на каком основании предоставляется подобная услуга?

Получается здесь не работает федеральный закон "О потребительском кредите (займе)" N 353-ФЗ, соответственно должен работать какой-то другой закон, защищающий как права потребителя, так и лица, реализующего такую услугу? Например, как в случае ТС, что делать если "Долями" воспользовались мошенники? Или что делать некредитору, которому не возвращают средства, если никакого договора не заключалось, а услуга была предоставлена без паспортных данных, без личного присутствия, а через смс?

Агро-сектор этой весной продолжает активно «плыть» на биржу и предлагать флоатеры. Вслед за ЭкоНивой, удмуртские молочники тоже решили занять денег с рынка в третий раз подряд.

Знакомое многим по ярким этикеткам, ООО «Село Зеленое» размещает свой уже третий выпуск облигаций, и второй с привязкой к ключевой ставке. Доступ получат, правда, «не только лишь все».

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🐄Эмитент: ООО «Село Зелёное Холдинг»

🥛Группа «Комос» — один из крупнейших агрохолдингов России. Головная компания ООО «Село Зелёное Холдинг» зарегистрирована в Ижевске.

В составе группы 22 производственные площадки, в основном в Удмуртии: молочные и птицеводческие фермы, свинокомплексы, предприятия по переработке молока и мяса, комбикормовый завод.

🧀Группа работает на федеральном уровне, активно сотрудничает с крупными сетями розничных магазинов. Продукция поставляется в 72 региона РФ и 8 зарубежных стран.

🛒На полках «Магнита», «Пятёрочки», «Ленты» и других ритейлеров всегда полно продукции под брендом «Село Зелёное». Что греха таить — даже в моем собственном холодильнике иногда есть молоко и сыр этой марки.

Владельцы группы: ООО «Аграрий Прикамья» (бенефециар — Андрей Осколков) и ООО «Приволжский продовольственный концерн» (бенефециар — Андрей Шутов), по 50% каждый.

⭐Кредитный рейтинг: А «стабильный» от НКР (сентябрь 2025) и НРА (сентябрь 2025).

💼В обращении флоатер 1Р1 и фикс 1Р2 общим объемом 6,5 млрд ₽. Ближайшее погашение — в апреле 2027.

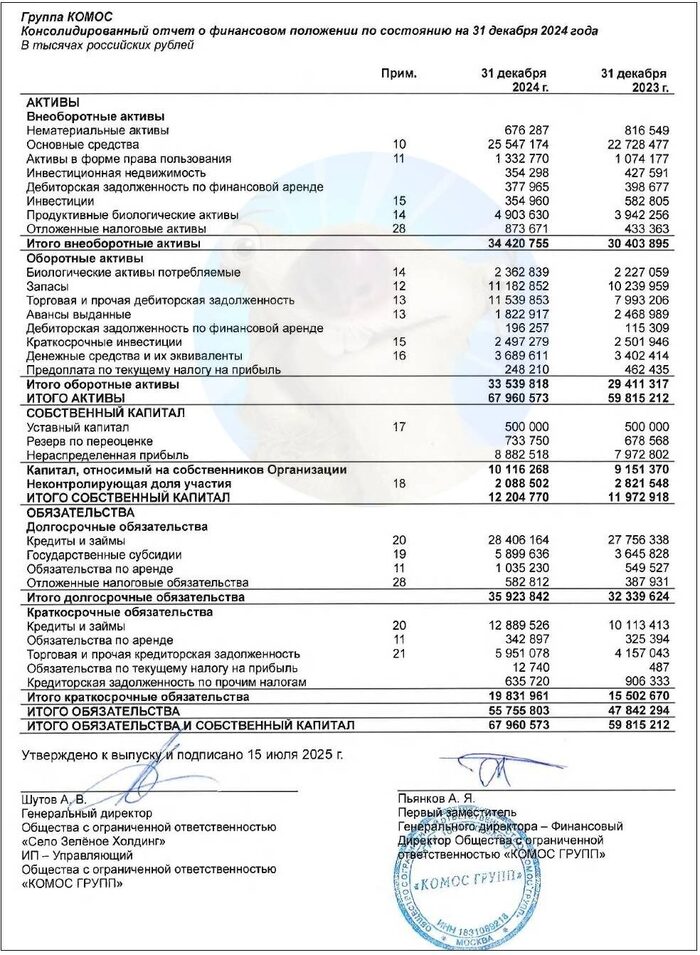

Отчётность консолидирует 12 компаний. Поэтому нет сильного смысла смотреть отчет РСБУ, как зачем-то делают многие коллеги — он нерелевантен. Напомню цифры из пока что самого «свежего» и единственного отчета МСФО за 2024 год:

✅Выручка: 93,7 млрд ₽ (+16,2% г/г). Себестоимость продаж росла чуть быстрее и достигла 75 млрд ₽ (+17% г/г).

👉Скорр. EBITDA: 11,8 млрд ₽ (+0,8% г/г). Рентабельность по EBITDA сократилась на 5 п.п. и составила довольно скромные 12,5%.

🔻Чистая прибыль: 4,13 млрд ₽ (-47% г/г). Доход сократился из-за резкого роста цен на зерновые, импортные ветпрепараты, витамины и аминокислоты с одновременной стагнацией цен на готовую продукцию.

💰Собств. капитал: 12,2 млрд ₽ (+2% за год). Активы подросли на 13,6% до 68 млрд ₽. На счетах 3,69 млрд ₽ кэша (в конце 2024 было 3,4 млрд).

🔺Кредиты и займы: 41,3 млрд ₽ (+9% за год). Чистый фин. долг на 31.12.2024 составлял 37,6 млрд ₽ (+9,1% за год). Долговая нагрузка по показателю Чистый долг / EBITDA увеличилась с 2,95х до 3,19х. Долгосрочный долг занимает 69% от суммы.

📊По РСБУ за 9м2025 (справочно): выручка 1,0 млрд ₽ (+23,8% г/г), чистая прибыль 20,4 млн ₽ (-99,7% г/г), общий фин. долг 4,07 млрд ₽ (+94% г/г), долговая нагрузка ЧД/Капитал 1,08х.

Источник: отчет «КОМОС Групп» по МСФО за 2024

⚙️Параметры выпуска

● Название: СелоЗел-001Р-03 ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● Купон до: КС+300 б.п. ● Выплаты: 12 раз в год ● Срок: 5 лет (1800 дней) ● Оферта: нет ● Рейтинг: A от НРА и НКР ❗Только для квалов

❗Амортизация: по 7,7% от номинала в даты выплат 24, 27, 30, 33, 36, 39, 42, 45, 48, 51, 54, 57 купонов.

⏳Сбор заявок — 18 марта, размещение — 23 марта 2026.

🤔Резюме: сойдет для сельской местности?

🐄Итак, Село Зеленое размещает флоатер объемом до 5 млрд ₽ на 5 лет с ежемесячным купоном, без оферты и с плавной амортизацией.

✅Сильный бизнес-профиль. Крупный агро-холдинг с устойчивыми рыночными позициями и специализацией на торговле товарами первой необходимости (молоко, яйца, мясо птицы). Имеет неплохой кредитный рейтинг А.

✅Очень высокая ликвидность благодаря значительным остаткам неиспользованных кредитных линий банков. Показатель абсолютной ликвидности согласно отчету НКР составлял 169% на 31.12.2024 г., текущей ликвидности — 268%. Также компания активно пользуется госсубсидиями.

⛔Растущий долг. Чистый финансовый долг более чем в 3 раза превышает собственный капитал. Нагрузка по коэф-ту ЧД/EBITDA перевалила за 3х, а ЧД/OIBDA — за 3,5х. Покрытие OIBDA процентных расходов на 31.12.2024 г. составляло 2,2х.

⛔Редкая отчетность. Последний опубликованный консолидированный отчет — только за 2024 год. Хорошо, что продукция компании всегда намного свежее, чем её финансовые результаты😎

⛔Отраслевой риск. Нельзя сбрасывать со счетов риски неурожая и биологические риски: держатели ПЗ «Пушкинское» не дадут соврать. Прямо сейчас в стране бушует странная вспышка заболеваемости скота. Также в секторе присутствуют крупные конкуренты, которые потенциально могут отжимать долю рынка у группы «Комос».

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: долгоиграющий «плывунец» от мощного агро-эмитента. Заметна явная господдержка: за 2024 г. группа Комос получила 5,9 млрд ₽ бюджетных субсидий. Правда, большинство рядовых инвесторов остаются в пролете.

Минусов у данного выпуска набралось больше, чем плюсов. Напрягает довольно существенный долг, устаревшая МСФО и дурацкая ползучая амортизация. Хотя аморт можно считать и плюсом, т.к. он позволяет снизить дюрацию и риски вложений.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Как вы знаете, по наследству переходят не только квартиры и машины, но и долги. Но иногда банки вспоминают о таких долгах спустя время — уже после того, как наследник прошел банкротство. В этой истории банк пытался именно так и сделать: заявил, что просто не знал о смерти должника.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы (а также в MAX).

Что случилось?

Некий гражданин оформил в банке кредит. Спустя примерно полгода он умер.

Его единственной наследницей стала вдова — гражданка Б. Вместе с наследством к ней перешла и задолженность по кредиту: около 370 тысяч рублей. При этом банк долгое время вообще не напоминал о себе: никаких активных попыток взыскать долг не предпринимал.

Спустя некоторое время Б. завершила процедуру банкротства — и ее долги, включая унаследованный долг по кредиту, были списаны.

И вот после этого банк вспомнил про кредит и подал иск к Б., требуя взыскать задолженность.

Что решили суды?

В суде первой инстанции банк заявил, что он якобы не знал о смерти заемщика, как и о том, что долг перешел к наследнице, и тем более — о том, что Б. проходила банкротство.

По версии банка, Б. обязана была сообщить , что стала наследницей, а потом о намерении подать на банкротство, но намеренно скрыла это, чтобы банк не успел заявить свои требования.

Суд первой инстанции поддержал банк. Он указал: если кредитор не знал о долге и поэтому не участвовал в банкротстве, то такой долг не списывается.

Апелляция и кассация оставили решение без изменений.

Что сказал Верховный суд?

Нижестоящие инстанции упустили ключевой момент.

С момента смерти заемщика до завершения банкротства Б. прошло около трех лет. За это время банк видел, что платежи по кредиту прекратились, но не предпринял элементарных действий, чтобы выяснить причину: что случилось с заемщиком, жив ли он, кто его наследники и т. д.

Если бы банк проявил обычную осмотрительность, он бы узнал и о смерти заемщика, и о переходе долга к наследнице, и о ее банкротстве — и мог бы заявить требования вовремя. То, что банк этого не сделал, — его проблемы. И не ясно, почему нижестоящие суды вообще поддержали банк.

Поэтому все решения отменили и направили дело на пересмотр (Определение Верховного суда по делу N 78-КГ24-25-К3).

После пересмотра суд первой инстанции уже прямо указал: банк должен был узнать о переходе долга, а значит, должен был заявить требование, и было списано. Дальнейшие требования банка незаконны, Б. ничего не должна (Решение Сестрорецкого районного суда СПб по делу N 2-897/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы (а также в MAX).

1. конечно вы не будете оплачивать, ваш отец будет

2. идти по ссылке в тг, там скачать файл, с кучей предупреждений, запустить его, еще с одной кучей предупреждений (вспоминаем, что шли за видео изначально)

3.разрешить доступ опять же

ну это так себе идеи

но виноваты все, кроме того, кто читая предупреждение на экране телефона, жамкал - далее, далее, даже с учетом 10 секундной задержкой на то чтоб кнопка далее (ДА) стала активной

зы

самый веселый развод что я знаю

жене соседа звонит "оператор" и втюхивает, что есть возможность ее телефон сделать 5G, всего то надо программу установить и запустить

она - я мужу тогда счас позвоню, уточню

оператор - зачем, вы ж не глупее мужа, сами все сделаете спокойно

она - думая, действительно, я ж не лошара ...

вечером она с неясным беспокойством, сообщила мужу, что она легко и просто превратила телефон в 5G

Привет, меня зовут Иван. Я хочу описать ситуацию, которая случилась недавно с моим отцом.

Отец на работе

Моего отца зовут Сергей, ему 61 год, он всю жизнь честно трудится обычным рабочим. Сейчас работает в «Мосводоканале». Он из тех людей, на которых держится город, но которые абсолютно беззащитны перед циничными юридическими формулировками финтех-гигантов.

1. Точка входа: Вирус в мессенджере

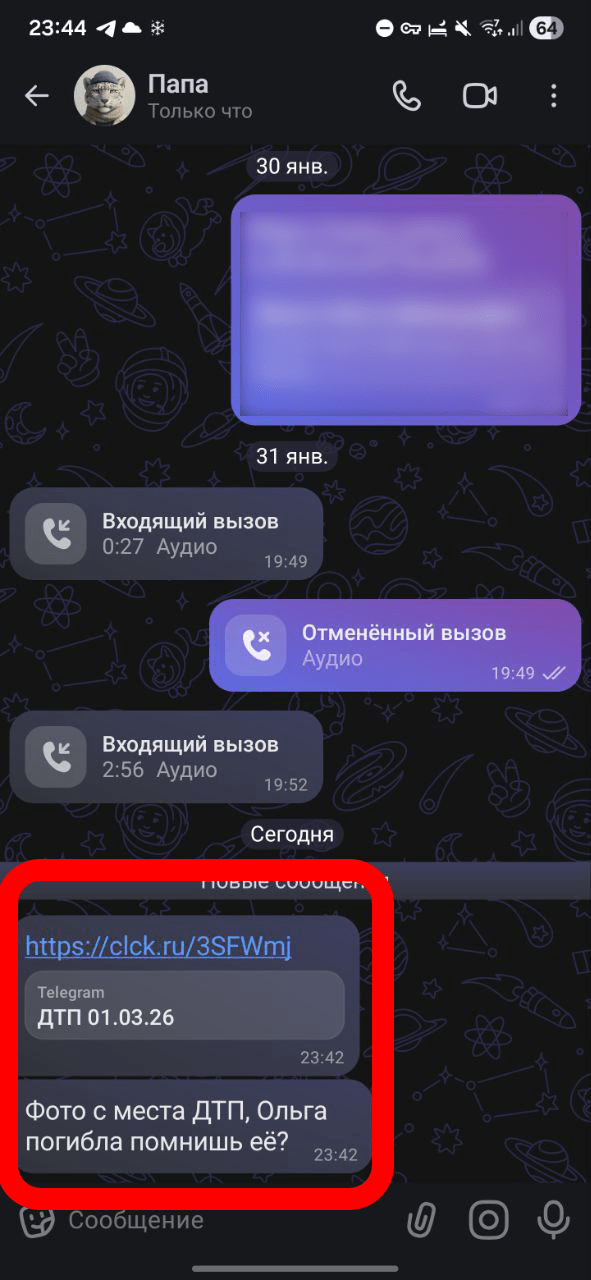

2 марта 2026 года. Отцу в рабочий чат мессенджера МАХ приходит сообщение от коллеги: «Беда, знакомые попали в аварию, посмотри». Ссылка вела в Telegram, где предлагалось скачать .apk файл.

Отец, переживая за товарища, установил файл. Это был классический троян, про который писали последнее время в новостях. Телефон незаметно превратился в «зомби»: он читал СМС, видел коды подтверждения и мог рассылать спам по всей записной книжке. Мне самому пришло такое сообщение.

Троян рассылает спам, но уже после того, как покопался в банковских сервисах

2. Ночной рейд мошенников: Выживает только «Долями»

Ночью, около 23:00, пока отец спал, мошенники начали «простукивать» все финансовые сервисы:

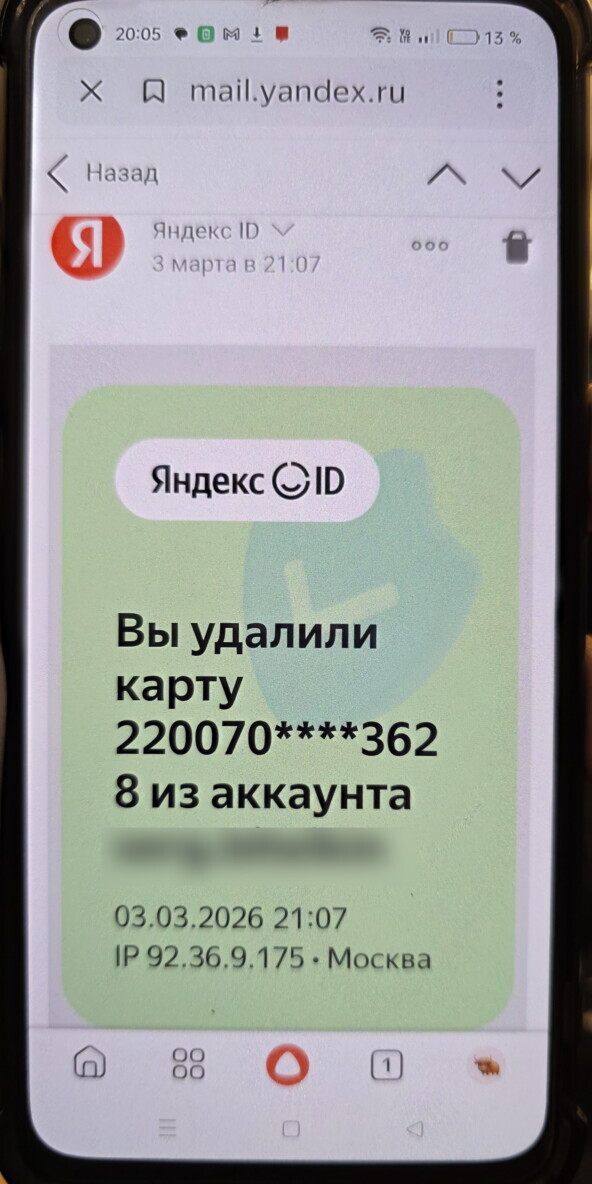

1.Т-Банк: Пробовали оформить кредитные карты. ОТКАЗ. Система увидела «Самозапрет на выдачу кредитов», который я предусмотрительно установил родителям еще в 2025 году. Государственная защита сработала.

2.ВТБ: Мошенники вывели 15 000 ₽ с дебетовой карты, но при попытке следующих транзакций антифрод ВТБ заблокировал карту. Защита сработала.

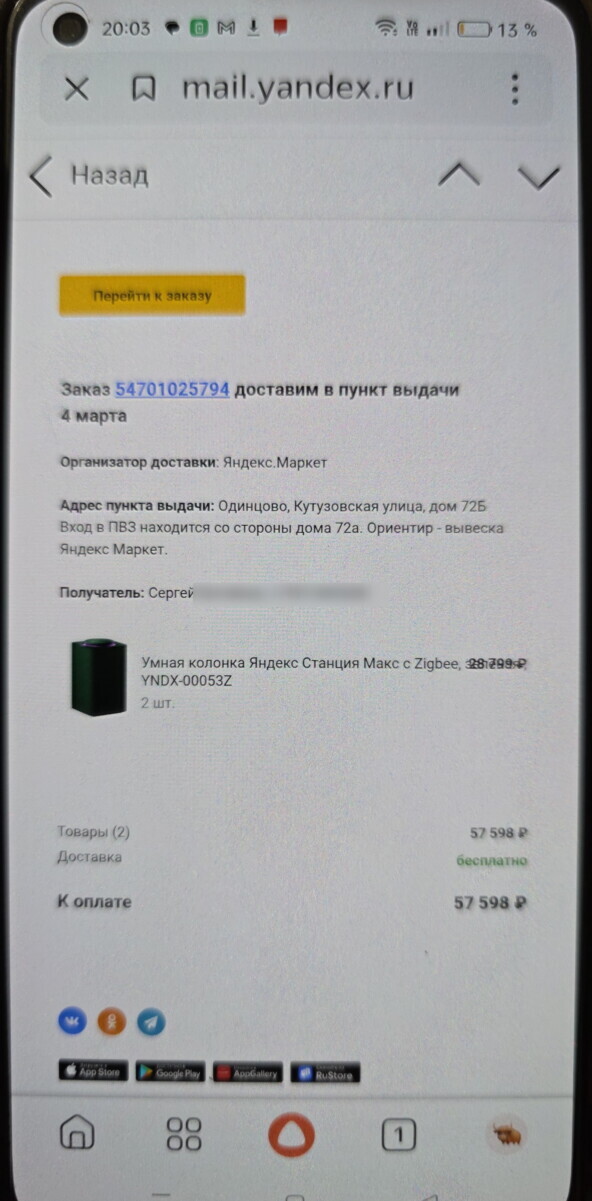

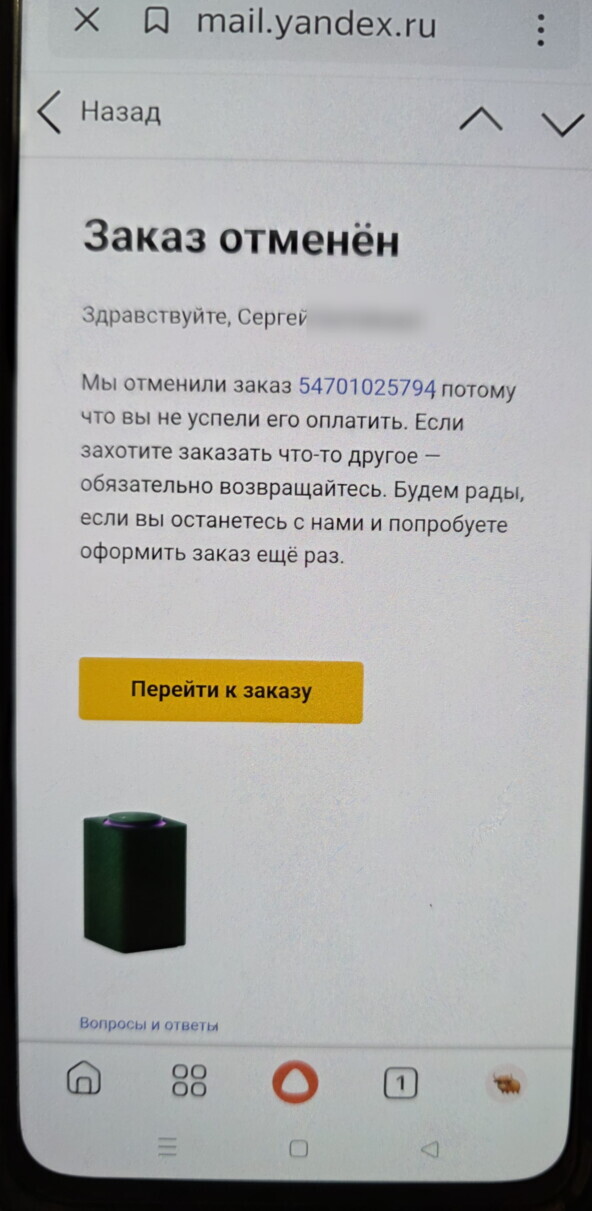

3.Яндекс.Маркет: Пытались купить две колонки «Дуо Макс» в рассрочку. Мошенники привязали какую-то свою карту, но заказ отменился (видимо, сработал внутренний скоринг Яндекса)

Попытка оформить заказ в Яндекс.Маркете с самовывозом в Одинцово

Отмена заказа

Мошенники отвязывают свою банковскую карту, с которой собирались сделать первый платеж

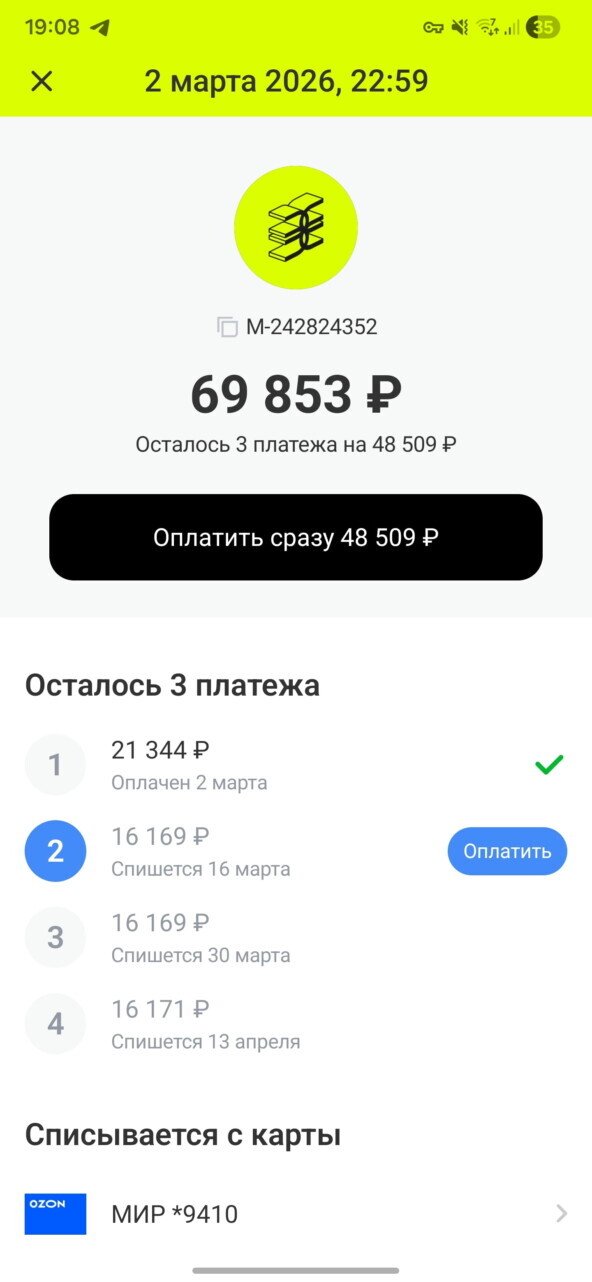

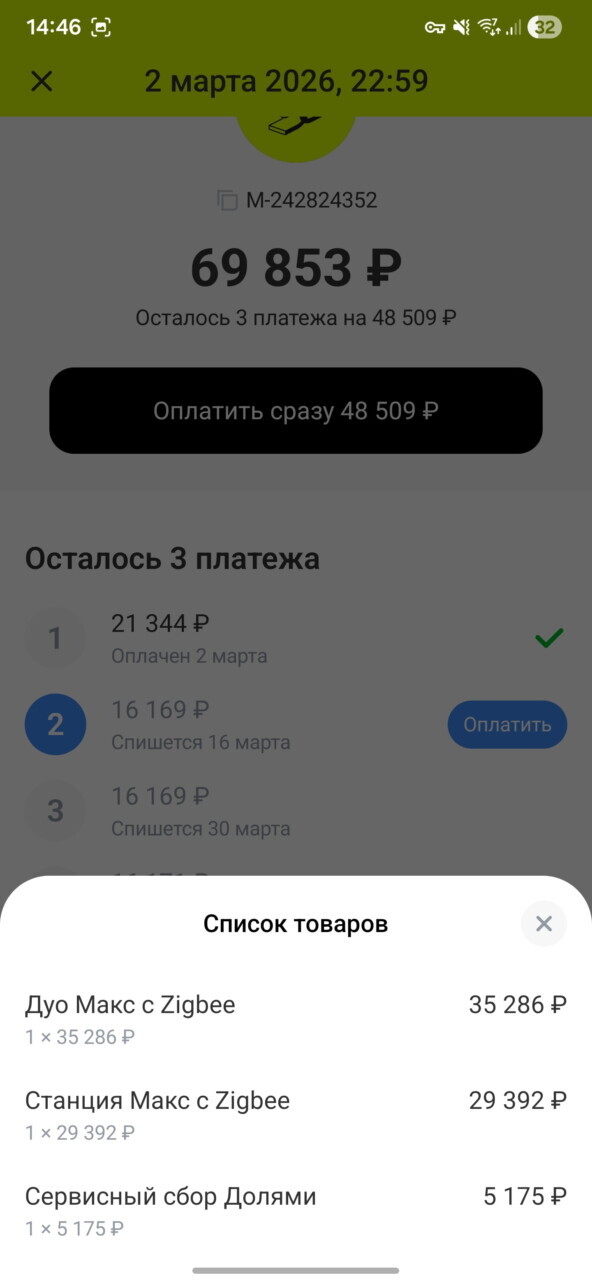

4.Сервис "Долями" (Т-Банк): УСПЕХ!Сервис «Долями» одобрил покупку на 69 853 рубля. Мошенники купили две топовые колонки Яндекса. Самое интересное: первый платеж в 21 344 рубля был списан с чужой карты "Озон Банка".

Мошенники оформили заказ в сервисе "Долями". Карта OZON отцу не принадлежит

Я не снимаю ответственности с отца: он совершил ошибку, установив вредоносный файл. Мне даже понятно, как мошенники смогли обчистить его дебетовую карту на 15 000 ₽ — они получили доступ к СМС. Но мне категорически непонятно другое: как при официально установленном самозапрете на выдачу кредитов система позволила навесить на человека долг в 70 000 ₽?

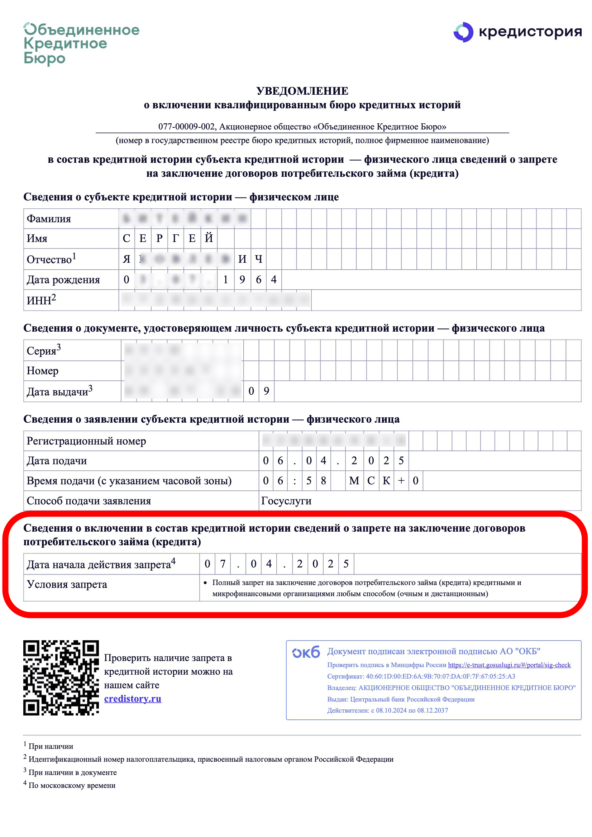

Выписка из БКИ об установке самозапрета на кредит 07.04.2025

Вопрос к комплаенсу «Долями»: почему ваша система позволяет оформить финансовое обязательство на одного человека, принимая оплату с карты абсолютно другого лица (скорее всего, тоже украденную)? Где ваш антифрод?

3. Ответ поддержки: «Идите в полицию, мы ни при чем»

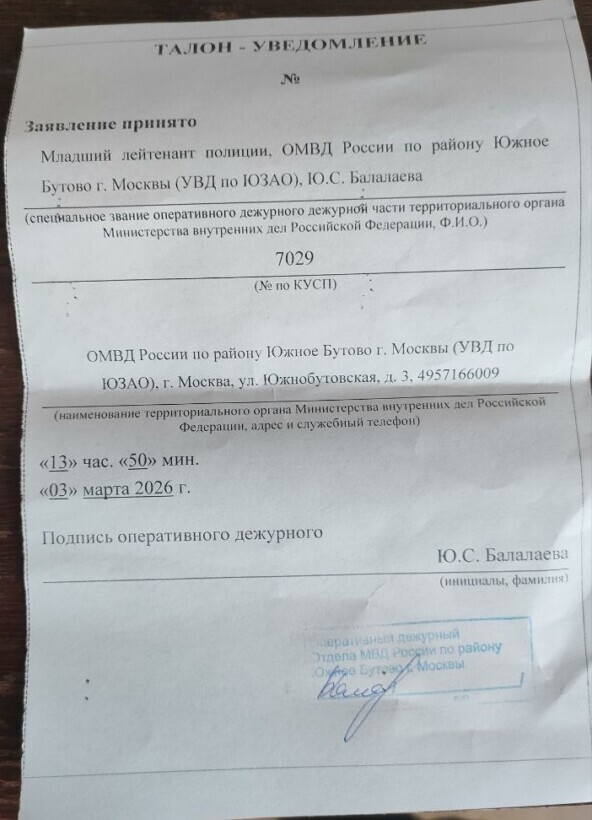

Отец сходил в полицию. Получил талон КУСП. Мы отправили его в Т-банк (инцидент №702645935).

Талон из полиции

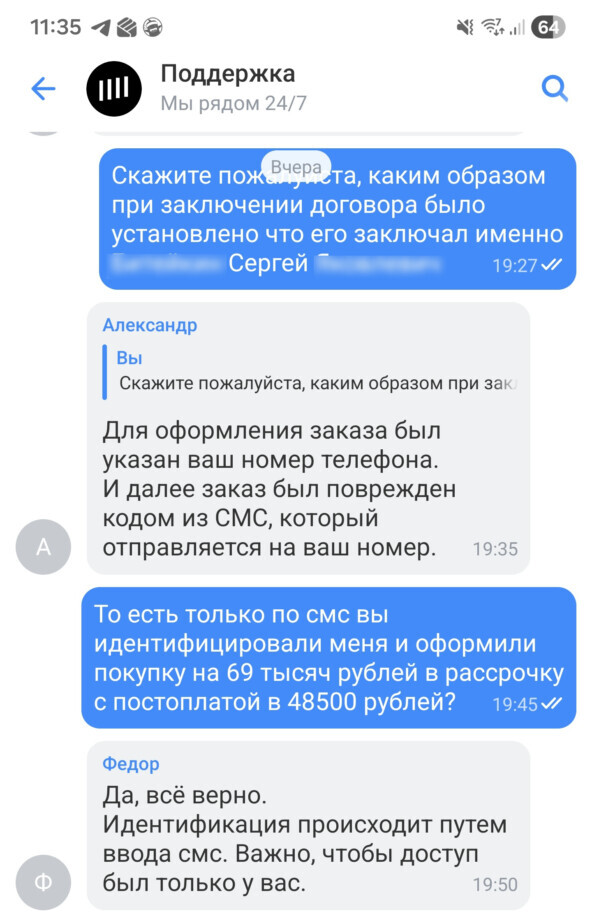

Итог: Спустя 2 недели ожидания и общения с поддержкой Т-Банк ответил: «Претензия не подтверждена. Оформление было через код из СМС. Платите или начислим штрафы».

То есть банк и сервис "Долями" признает: им достаточно СМС, чтобы повесить на 60-летнего человека долг в 70 тысяч, проигнорировав его официальный запрет на кредитование. Сегодня, 16 марта, пришло уведомление: «Оплатите 16 тысяч, иначе штраф».

KYC при оплате более 60 000 ₽ проводят только на основании кода из СМС

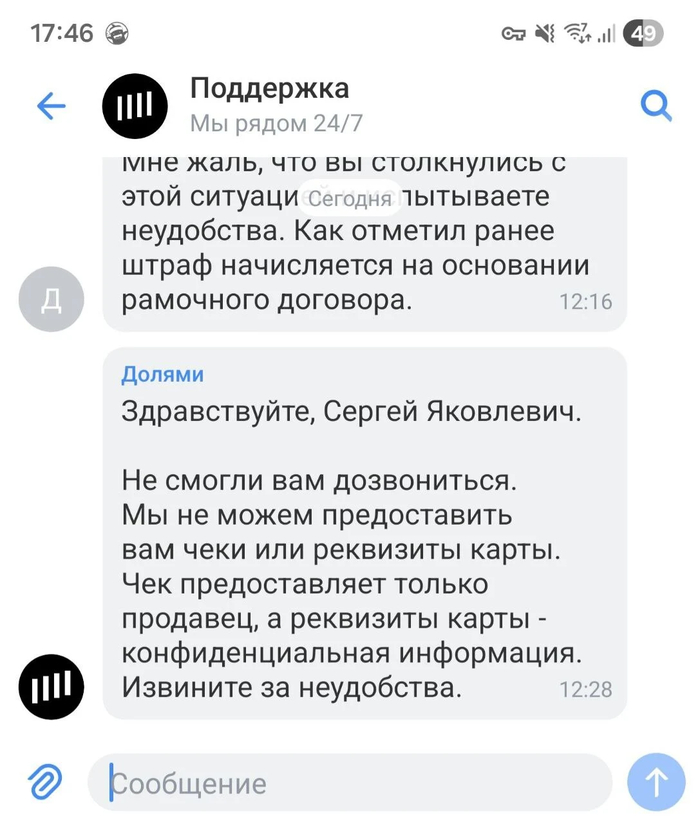

Вишенка на торте: я весь день пытался выбить из сервиса "Долями" элементарные документы: договор или чек. Ответ убил: у них ничего нет. Сделку оформили мошенники, оплатили её украденными деньгами с чужой карты, а у Т-Банка на руках нет ни единой бумажки, подтверждающей чистоту сделки. Зато у них есть «счетчик» штрафов и требование: "Просто отдайте нам 50 тысяч". То есть документов нет, но долг — есть. 👏

Ни чеков, ни договор

4. Юридическая эквилибристика: «Это не кредит, но штраф мы начислим»

Когда мы начали разбираться, поддержка «Долями» выдала базу, от которой веет запредельным цинизмом:

«Долями — это не кредит. Мы не проверяем самозапрет. Данные в БКИ не передаем».

Посмотрите на математику этого «не кредита» в чеке:

Колонка Дуо Макс — 35 286 ₽

Станция Макс — 29 392 ₽

Сервисный сбор «Долями» — 5 175 ₽

Сервисный сбор 5 175 ₽. Не перепутайте с кредитом

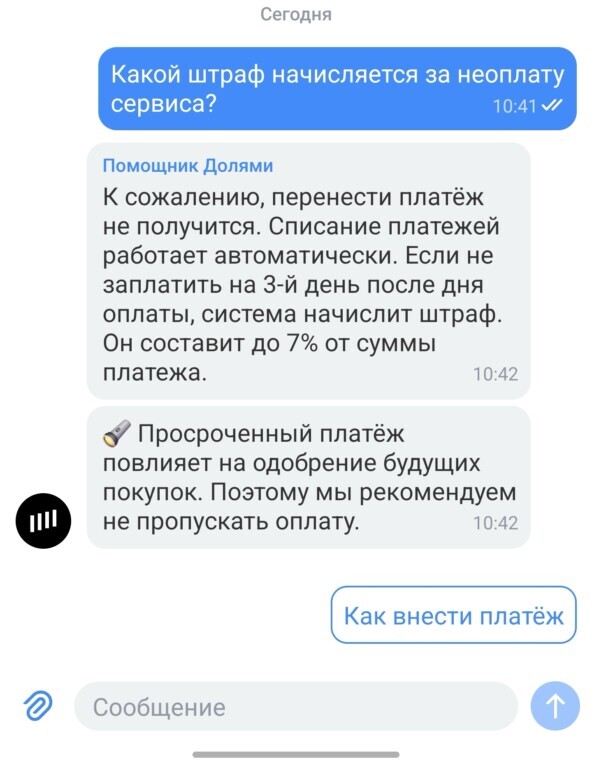

За полтора месяца (3 платежа раз в две недели) сервис берет более 10% от суммы. В пересчете на годовые — это конские проценты, которые и не снились обычным кредитам. Но юридически они называют это «сервисным сбором», чтобы обходить закон о самозапрете.

Штраф за просрочку 7% от суммы платежа. Но всё ещё "не кредит"

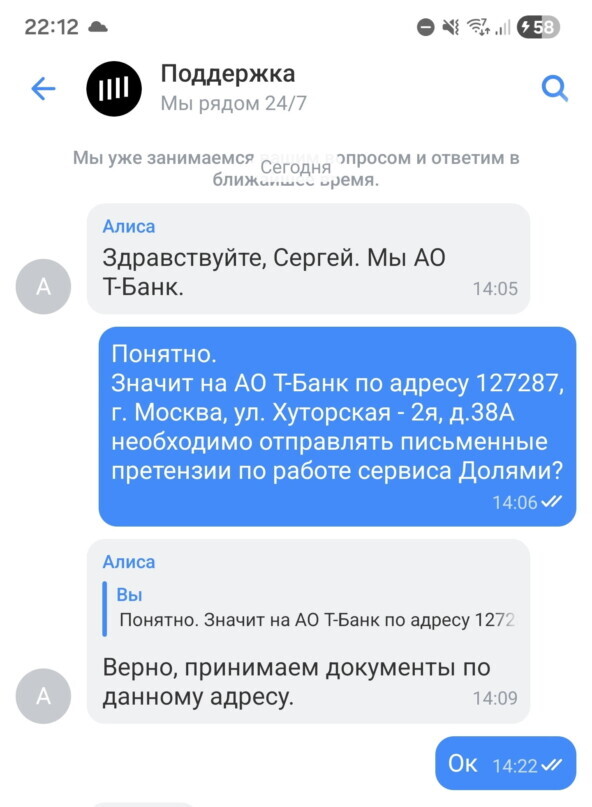

Логика сломана: Когда я спрашиваю, кому писать досудебную претензию — они отправляют в АО «Т-Банк». Т-Банк — это кредитная организация. Но продукт «Долями» внутри него — якобы нет. Удобно, правда?

Здесь поддержка говорит, что они не кредитная организация

Далее они просят отправоять письменные претензии в АО Т-Банк

5. Мой отец готов был сдаться. Я — нет.

Мой отец, узнав о долге, сначала впал в ступор, а потом сказал: «Сынок, может, я просто оплачу? Всё равно правды там не найдём».

Мне больно это слышать. Человек, который всю жизнь работал руками, готов отдать одну свою зарплату просто потому, что крупная корпорация нашла лазейку в законе и не хочет признавать дыру в своей безопасности. И даёт возможность использования для мошеннических действий.

Сколько таких обычных людей по всей стране прямо сейчас платит за колонки и телефоны, которые они не покупали? Сколько стариков отдают последние деньги, потому что «Долями» и прочие сервисы рассрочек — это якобы «не кредит»?

Отец с мужиками на работе

6. Итоги

Я не собираюсь оплачивать дыры в комплаенсе Т-Банка. Который оформляет кредиты в обход самозапрета. Я готовлю обращение по данной ситуации в суд и надзорные органы. Чтобы они присмотрели к данной схеме и оценили её законность.

Если вы или ваши близкие тоже столкнулись с тем, что на вас оформили «Долями» в обход вашего желания или самозапрета — напиши мне. Вместе мы подадим коллективный иск.

У нас тут относительно высокодоходный плавающий выпуск, и не от кого-нибудь, а от хорошо известного эмитента — ПКБ №1. Первое клиентское бюро (ранее — «Первое коллекторское бюро») собирает заявки на очередной займ, чтобы было на что продолжать свою общественно-полезную работу.

😎Правильно: хочешь поймать должника — надо думать, как должник! Главное, чтобы из самого ПКБ нам потом не пришлось выбивать свои деньги силой. Правда, не-квалы всё равно гуляют мимо.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Эмитент: НАО ПКО «ПКБ»

👊«Первое клиентское бюро» — профессиональная коллекторская организация, основанная в 2005 г. в Хабаровске. Сейчас присутствует в 330 городах России со штаб-квартирой в Москве.

ПКБ занимается приобретением (у банков) и реструктуризацией проблемной задолженности физлиц. Через дочернюю структуру оказывает коллекторские услуги по агентской схеме.

🏆ПКБ — лидер на российском рынке выбивания долгов. Компания сотрудничает более чем с 130 продавцами задолженности. Доля ПКБ на этом специфическом рынке в РФ выше 20%.

Источник: презентация эмитента (апрель 2025)

Владельцы: ООО «Тинсайд» (доля 90%), контролируемое О.Л. Лярсон, и ООО УК «ОСНОВАНИЕ» (ранее ООО УК «Аурум Инвестмент»).

Между прочим, компания задумывается о проведении IPO на Мосбирже. Не «Займером» единым, как говорится.

⭐Кредитный рейтинг: A- «стабильный» от Эксперт РА (июль 2025), А «стабильный» от НКР (январь 2026).

💼В обращении 6 выпусков общим объемом 9,9 млрд ₽. Почти на все предыдущие выпуски я делал подробные обзоры. Ближайшее погашение (не считая колл-опциона) — в апреле 2027.

Облигации НАО «ПКБ» на Мосбирже. Данные от 16.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты ПКБ

Я проанализировал последний отчет ПКБ по МСФО за 6 мес. 2025 и выделил ключевые цифры:

🔼Доходы после резервов: 10,4 млрд ₽ (+56% г/г). Операционные расходы росли примерно такими же темпами, до 3,85 млрд ₽ (+58% г/г).

🔼EBITDA (по моей оценке): 6,66 млрд ₽ (+30% г/г). Расчетная рентабельность по EBITDA взлетела до впечатляющих 64% после 58% в прошлом году.

🔼Чистая прибыль: 3,9 млрд ₽ (+6,3% г/г). Рост символический из-за раздувшихся в 3 (!) раза финансовых расходов — они достигли 1,41 млрд ₽.

💰Собств. капитал: 11,9 млрд ₽ (+19% за 6 мес). Общий размер активов — 26,4 млрд ₽ (+10,7% за 6 мес). На счетах 1,57 млрд ₽ кэша (в начале 2025 было 752 млн).

🔽Чистый долг: 11,8 млрд ₽ (-2,7% г/г). Показатель Чистый долг / Ebitda LTM снизился с 1,1х до очень комфортных 0,9х. Общий финансовый долг обеспечен капиталом на 89%.

Источник: отчет НАО ПКО «ПКБ» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ПКБ-001Р-10 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон до: КС+400 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: А- от ЭкспертРА, А от НКР ❗Только для квалов

❗Амортизация: по 20% от номинала в даты выплат 32-36 купонов.

⏳Сбор заявок — 17 марта, размещение — 20 марта 2026.

🤔Резюме: скорее да, хотя...

💰Итак, ПКБ размещает флоатер на 3 года объемом от 1 млрд ₽ с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Эмитент на слуху: крупнейшая коллекторская контора в РФ с долей рынка более 20% и самым высоким кредитным рейтингом в своём секторе. Задумывается об IPO на Мосбирже.

✅Отличные операционные показатели. Сборы компании, выручка и прибыль растут быстрыми темпами все последние годы.Это скорее всего не предел — по прогнозам ЦБ, в 2026-2027 гг. ожидается рост просроченной задолженности, что обеспечит коллекторов работой.

✅Низкий долг. Показатель Чистый долг / EBITDA более чем комфортный — всего 0,9х на середину 2025 г. (в начале 2025 был 1,1х). При этом количество «живых» денег на счетах удвоилось.

⛔Увеличение зависимости от кредитов. После смены собственников, в 2024 г. новый владелец вывел 15 ярдов в виде дивидендов, из-за чего произошел резкий рост привлеченного финансирования. Процентные расходы в прошлом году резко взлетели.

⛔Ужесточение регулирования. ЦБ и другие профильные ведомства могут продолжить «затягивать гайки» коллекторам, что свяжет им руки и уменьшит выручку.

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: небезынтересный «плывунец» с приличным ориентиром купона. Радует традиционно крепкое финансовое здоровье ПКБ: весь чистый долг полностью перекрывается капиталом, а доля капитала в активах — весьма приличные 45%. Многим эмитентам не мешало бы взять пример. Увы, неквалы в пролёте.

У ПКБ наивысший рейтинг среди эмитентов из этой отрасли. Если вы квал, вас не смущает специфика бизнеса и есть желание диверсифицировать корпоративные флоатеры в портфеле — на мой взгляд, стоит присмотреться. Разумеется, не ИИР.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚐ВТБ Лизинг 1Р5 (фикс)

● Название: ВТБЛиз-001Р-05 ● Номинал: 1000 ₽ ● Объем: до 5 млрд ₽ ● Купон: до 16,5% (YTM до 17,81%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Выпуск для всех ❗ Амортизация: по 8% от номинала в даты 3, 6, 9, 12, 15, 18, 21, 24, 27, 30, 33 купонов, 12% при погашении.

⭐Кредитный рейтинг: AA «стабильный» от АКРА (апрель 2025) и Эксперт РА (декабрь 2025).

👉Организатор: ВТБ Капитал Трейдинг.

⏳Сбор заявок — 18 марта, размещение — 20 марта 2026.

🚛АО «ВТБ Лизинг» — одна из крупнейших универсальных лизинговых компаний России, 100% дочка банка ВТБ. Финансирует приобретение ж/д техники, всех типов автотранспорта, телекоммуникационного и нефтесервисного оборудования, а также морских и речных судов. На рынке с 2002 г., клиентская база насчитывает более 100 тыс. корпоративных клиентов.

📊Фин. результаты по МСФО за 6М2025:

● Выручка: 62 млрд ₽ (+6,1% г/г) ● Чистые проц. доходы: 16,5 млрд ₽ (+32% г/г) ● Чистая прибыль: 3,24 млрд ₽ (-66% г/г) ● Собств. капитал: 56 млрд ₽ (+5% за 6 мес.) ● Денежные средства: 3,07 млрд ₽ (+43% за 6 мес.) ● Чистый долг: 472 млрд ₽ (-11% за 6 мес.) ● Чистый долг/Капитал: 8,4x (был 9,8х)

Источник: отчет ВТБ Лизинг по МСФО за 6 мес. 2025 г.

🚛ГТЛК 2Р12 (фикс)

● Название: ГТЛК-002P-12 ● Номинал: 1000 ₽ ● Объем: 15 млрд ₽ ● Купон: до 16,75% (YTM до 18,1%) ● Выплаты: 12 раз в год ● Срок: 4 года (1440 дней) ● Оферта: нет ● Выпуск для всех ❗ Амортизация: по 12,5% от номинала в даты 27, 30, 33, 36, 39, 42, 45 и 48 купонов.

⭐Кредитный рейтинг: AА- «стабильный» от АКРА (апрель 2025) и Эксперт РА (декабрь 2025).

⏳Сбор заявок — 18 марта, размещение — 23 марта 2026.

✈️АО «ГТЛК» — полностью государственная лизинговая компания, одна из крупнейших в РФ. Предоставляет весь комплекс услуг лизинга, преимущественно транспортных средств.

🏆По итогам 2025, ГТЛК занимает 3-е место среди всех профильных компаний в РФ по объему нового бизнеса и 1-е место среди всех не-банковских ЛК. Также ГТЛК занимает уверенное 1-е место по объему текущего лизингового портфеля.

📊Фин. результаты по МСФО за 6М2025:

● Выручка: 75,8 млрд ₽ (+19% г/г) ● Чистый убыток: 5,95 млрд ₽ (годом ранее прибыль 205 млн ₽) ● Собств. капитал: 213 млрд ₽ (+4% за 6 мес.) ● Денежные средства: 16,9 млрд ₽ (-74% за 6 мес.) ● Общий фин. долг: 892 млрд ₽ (-5,5% за 6 мес.) ● Чистый долг/Капитал: 4,1x (был 4,3х)

Источник: Отчет АО «ГТЛК» по МСФО за 6 мес. 2025

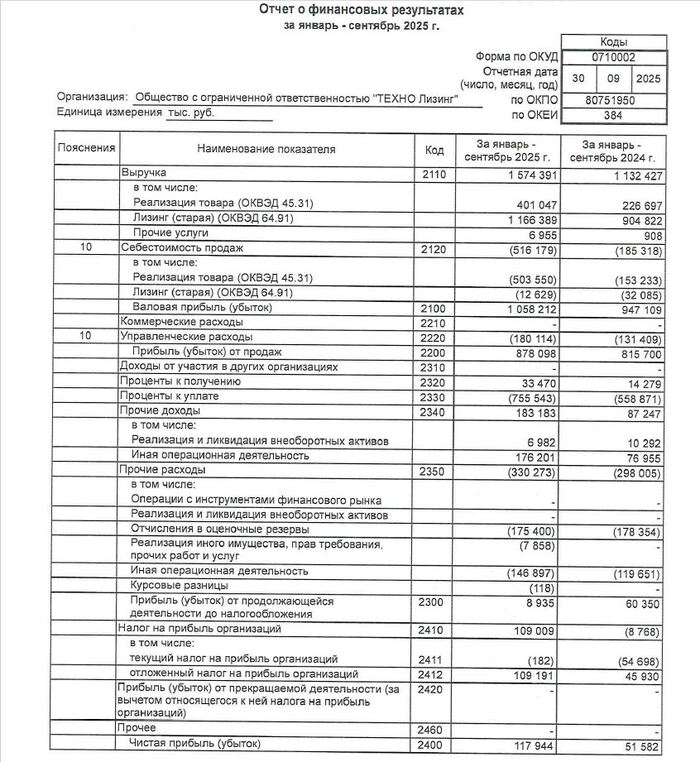

🚛ТЕХНО Лизинг 1Р8 (фикс)

● Название: ТехноЛиз-001P-08 ● Номинал: 1000 ₽ ● Объем: 476 млн ₽ ● Купон: до 24% (YTM до 26,83%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Выпуск для всех ❗ Амортизация: по 7,5% от номинала в даты 24, 27, 30, 33 купонов.

⭐Кредитный рейтинг: BB+ «развивающийся» от Эксперт РА (понижен в ноябре 2025).

👉Организатор: Велес Капитал.

⏳Сбор заявок — 17 марта, размещение — 20 марта 2026.

🚐ООО «ТЕХНО Лизинг» — небольшая лизинговая компания, специализируется на лизинге строительной техники, а также грузового и легкового транспорта. Более 90% клиентской базы приходится на представителей МСБ. Головной офис в Москве, филиалов нет.

📊Фин. результаты по РСБУ за 9М2025:

● ЧИЛ (Чистые инвестиции в лизинг): 4,38 млрд ₽ (-0,5% г/г) ● Выручка: 1,57 млрд ₽ (+39% г/г) ● Чистая прибыль: 117 млн ₽ (+129% г/г) ● Собств. капитал: 539 млн ₽ (+28% за 9 мес.) ● Денежные средства: 269 млн ₽ (+17,5% за 9 мес.) ● Общий фин. долг: 4,9 млрд ₽ (+4,6% за 9 мес.) ● Чистый долг/Капитал: 8,6x (был 10,5х)

Источник: Отчет ООО «ТЕХНО Лизинг» по РСБУ за 9 мес. 2025

🎯Сравнение выпусков

Концептуально все выпуски схожи: фиксы от лизинговых компаний на 3-4 года с амортизацией. Но в плане рисков есть отличия.

✈️Гигант ГТЛК решил окончательно запутать инвесторов и сразу после квази-валютного выпуска 001Р-22 с привязкой к USD размещает рублевый выпуск с похожим номером, но с приставкой ESG (т.н. "облигации устойчивого развития").

Насчет «устойчивости», кстати, можно поспорить — огромная компания набирает долги как не в себя и который год держится исключительно за счёт бюджета.

🚛ВТБ Лизинг тоже не идеален — долговая нагрузка по параметру ЧД/Капитал вдвое выше, чем у ГТЛК. Закредитованность смягчается тем, что почти весь долг предоставлен материнской компанией. Рейтинг высокий также благодаря поддержке ВТБ. При этом собственная кредитоспособность ВТБ Лизинга оценивается на уровне BBB+.

🚐На фоне двух монстров, завтрашний Технолизинг выглядит совсем «козявкой». При этом долговая нагрузка у него ещё выше, чем у ВТБ Лизинга — почти 9х, и такого крутого «папы» нет. В ноябре Эксперт РА понизил рейтинг из-за увеличения долга и роста запасов изъятого имущества. 16 апреля должен погаситься выпуск ТЕХНО-лизинг 1Р4 на 350 млн ₽.

Возможно, имеет смысл рассмотреть под спекулятивный апсайд, однако с большой осторожностью. Купон отличный, амортизация не такая раздражающая, но и риски — ГОРАЗДО выше по сравнению с крупняком.

⚠️Инвестируя в лизинг, нужно помнить о том, что весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли».

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.