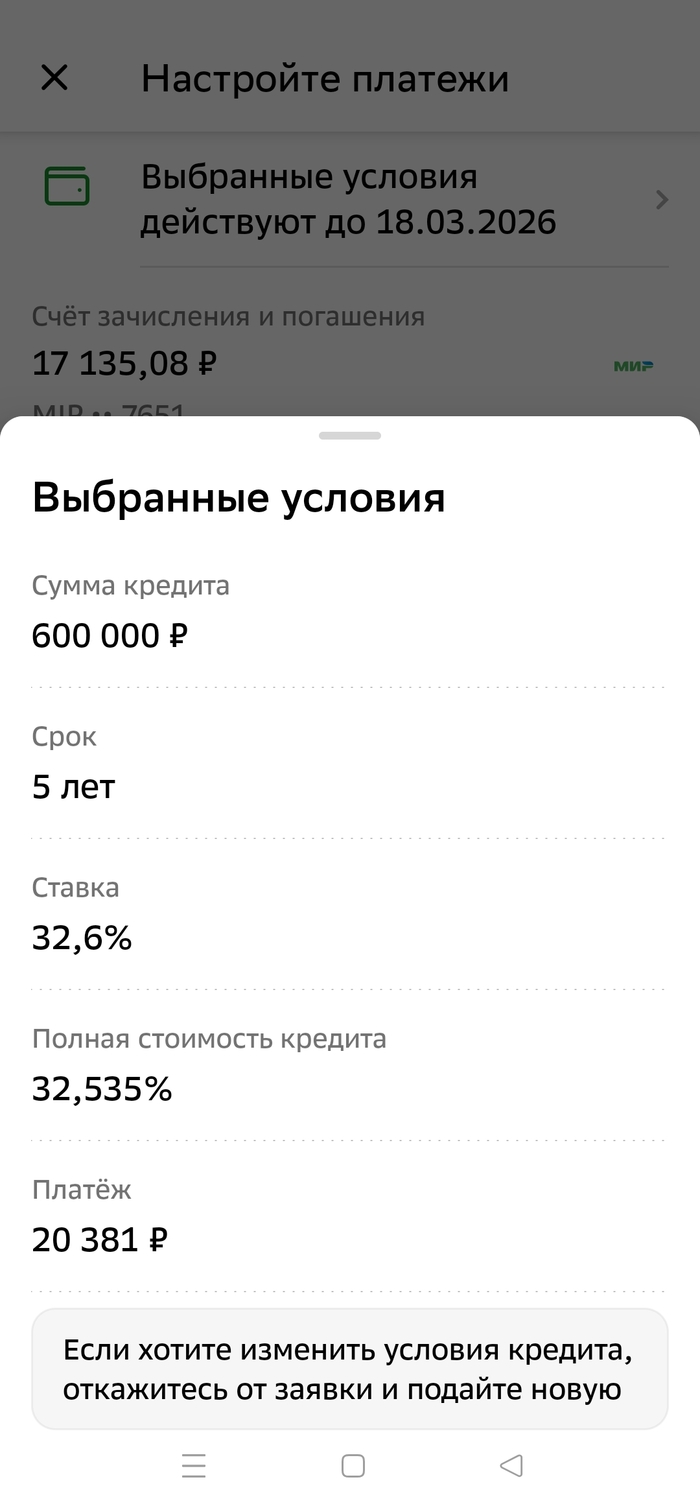

Тут сказали процентная ставка упала. Решил зайти глянуть сколько же мой зарплатный банк даст денег и под какой процент. Оформляем заявочку и вуаля 32.6!! Вам там хурма рот не вяжет?! У меня за всю жизнь просрочек небыло! Кредиты брал регулярно. Кредитная история чуть меньше "Войны и мир"(Да, беру кредиты иногда - про запас, как говорится. Отпуск, праздники и т.д.) Зашел глянуть кред. историю на НБКИ - зелёненький. Это вообще как понимать? ЗЫ кредитка под 17 процентов(если покупал по ней), ипотека 1 лям, под 8 процентов.

Здравствуйте, прошу помочь в решении проблемы с исправлением кредитной истории.

В кредитной истории БКИ на текущий момент висит 1 действующий договор с просрочкой.

Статус банкрота (несостоятельности) мной получен летом 2025. Банкротство ФЛ по решению суда.

1) Обращался с запросом на исправление кредитной истории к кредитору, но получил ответ о том, что кредитор более (с 31 января 2025) не является МКК (микрокредитной компанией), а является просто ООО, и в связи с этим у кредитора нет технической возможности передавать сведения в БКИ.

2) Обратился в БКИ с заявлением на исправление кредитной истории, из БКИ пришел ответ о том, что БКИ сделал запрос в адрес кредитора, но в установленные законом сроки от кредитора не пришёл ответ в БКИ, следовательно БКИ больше ничего сделать не могут.

Вопрос, куда далее обращаться, имеет ли смысл писать жалобу в приемную ЦБ?

Если решать только через суд, то на кого подавать в суд?

Мне - не выдают кредиты. Потому что низкий рейтинг. Потому что мне часто отказывали в кредите

В прошлом году мне срочно нужно было получить 1 миллион рублей для того, чтобы быстро запустить очень маленький пассивный доход. Так бывает, что у тебя есть актив, за пользование которого тебе ежемесячно платят деньги. Без подробностей, если позволите ))

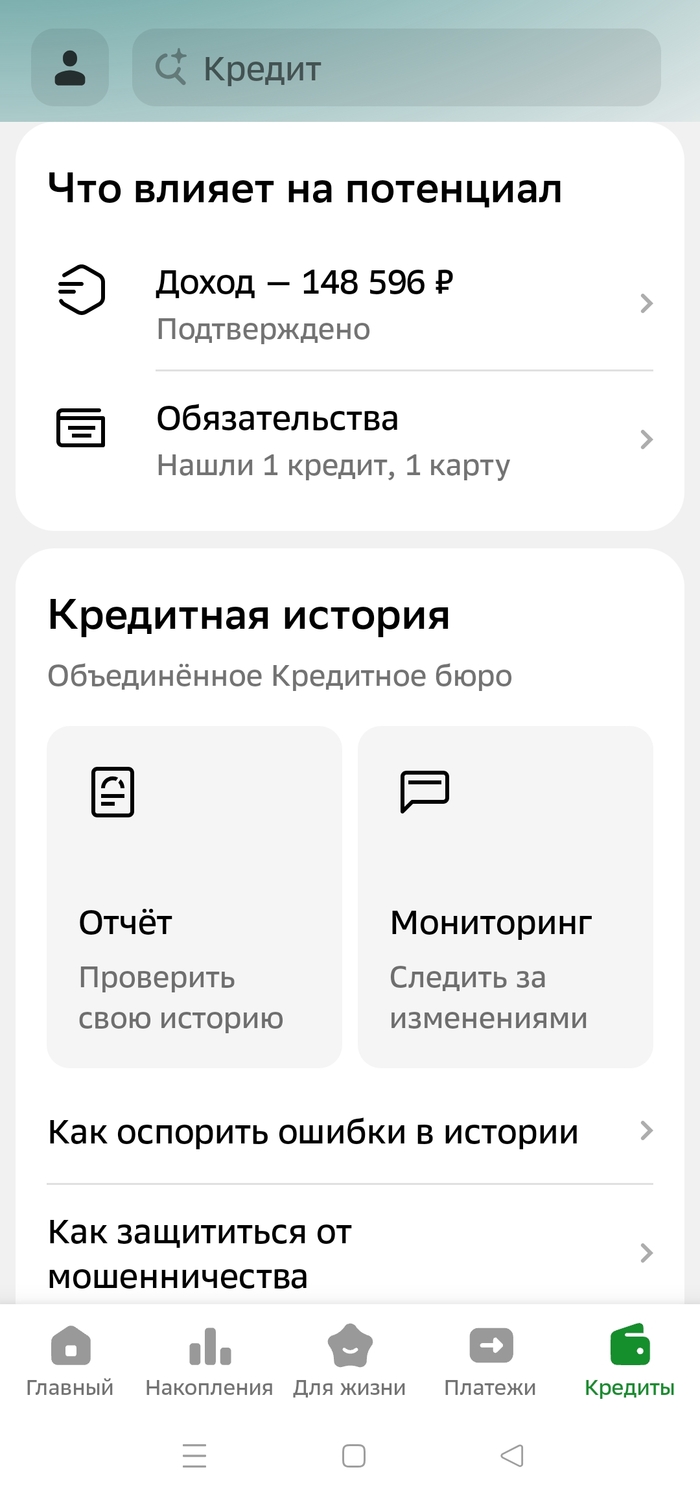

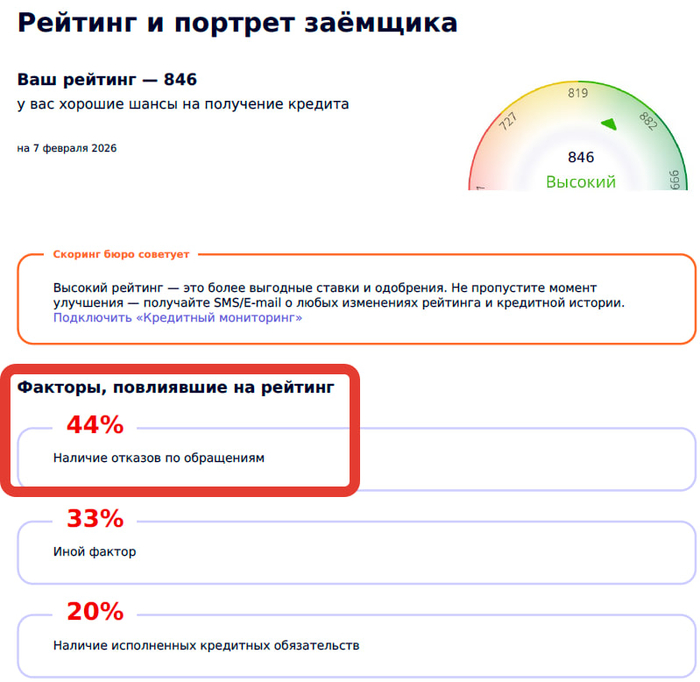

Я - не получил. Мне до сих пор интересно почему. Я посмотрел на свой кредитный рейтинг и напишу мое личное мнение, не основанное ни на чем, кроме моей логики. Я ИТшник, и не работал в банке.

Сука 44% понижения моего рейтинга - это количество отказов банков.

Но значимая доля этих отказов - это результат того, что на телефоне всплывает пуш-уведомление или приходит SMS с содержанием "у вас одобренный кредит на *сумма, значительно превышающая твои потребности*, пройдите по ссылке - и кредит у вас в кармане", ты проходишь по ссылке, заполняешь анкету - а тебе отказывают!

Далее ты проходишь 5 стадий принятия неизбежного:

отрицание: тот же банк через день присылает тебе новую рекламу - и ты опять ведешься

гнев: можно в опросе поставить одну звездочку из пяти! я так сделал, и мне даже перезвонили! но кредит я не получил, кто бы кроме меня сомневался, гыгы

торг: а давай еще раз подам заявку в этот же банк, но на мЕньшую сумму? и тут СОВЕРШЕННО ВНЕЗАПНО получаешь отказ. ОПЯТЬ.

депрессия: у меня отвратительная репутация, мне никто не доверяет, даже банк, в котором я получаю зарплату

принятие: ну, буду экономить и собирать деньги с зарплаты. А вот и годовая премия скоро будет!

Ты-то думаешь, что банк до того, как тебе выслать уведомление, уже провел скоринг-процедуру и понимает чокак с тобой как потенциальным заемщиком.

Но - на самом деле это совсем не так: банк просто тупо рекламирует свои услуги. Ты - просто элемент спама, разводки.

Отдел маркетинга получил твою кредитную историю, проспамил тебя.

Ты обратился в банк за кредитом - отдел маркетинга себе записал тебя в актив, и получил премию за выполнение плана.

Скоринговый отдел получил твою кредитную историю, которая абсолютно такая же, проверил тебя, отклонил заявку. Тоже получил премию за выполнение плана.

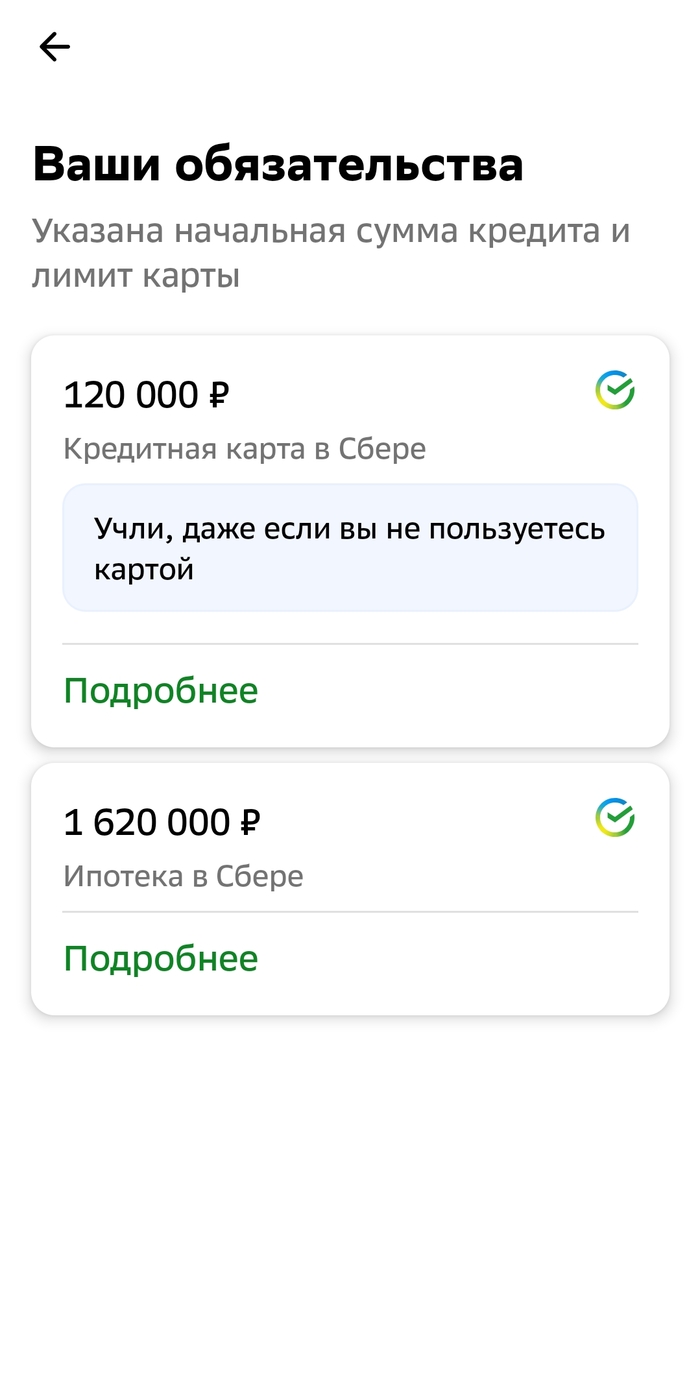

Ты - абсолютно надежный (как швейцарские часы) заемщик, который много лет платит и закрывает кредиты, почти не допускает просрочек (одна просрочка на 1-5 дней за последние годы), есть недвижимость, зарплата сильно выше обязательств, устойчивый работодатель, и так далее.

И тебе отказывают в кредите.

У меня вопрос - а кому тогда вообще эти кредиты выдают? (побочная линия рассуждения - как получает кредит бабушка, которую развели мошенники?)

Хочу улучшить свою кредитную историю. Есть кредитка на 10000 рублей. С нее я практически давно ничего не покупал. Чисто формально ложу каждый месяц однажды потраченные 10000, что вот, вернул деньги к сроку по беспроцентному периоду. Потом перевожу себе их обратно на другую карту и трачу по своим нуждам - и так по кругу постоянно.

Чтобы улучшить кредитную историю, как лучше поступить - положить деньги и больше их оттуда не дёргать или положить и нафиг закрыть счет полностью?

Со стороны, солнечная Греция 2000-х годов выглядела как идеальная картинка: лазурное море, античные руины, оживленные таверны и беззаботная жизнь. Но под этой прекрасной обложкой скрывалась экономическая бомба замедленного действия, которая была готова взорвать не только Грецию, но и всю Европу.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Жизнь не по средствам

Чтобы понять, как страна пришла к дефолту, нужно заглянуть в ее недавнее прошлое. Представьте себе человека, который живет в роскошной вилле, ездит на дорогой машине, обедает в ресторанах, но при этом его доходы едва покрывают аренду скромной квартиры. Это была Греция в масштабах целого государства.

Предпосылки трагедии были заложены в 2001 году, когда Греция очень хотела войти в еврозону и пользоваться всеми благами сильной европейской валюты. Но были строгие критерии: дефицит бюджета не более 3% от ВВП, госдолг — не более 60% от ВВП.

🇬🇷Греция этим критериям не соответствовала. Что сделало правительство? Оно при помощи американского инвестиционного банка Goldman Sachs провело ряд хитроумных финансовых операций с валютными свопами.

По сути, они «спрятали» часть своего гигантского долга, представив международным проверяющим красивую, но фальшивую отчетность. Это было как взять огромный кредит, не внеся его в декларацию о доходах. Дверь в еврозону была открыта обманом.

🤑Запойные траты на кредитные деньги

Оказавшись в клубе «богатых» европейских стран, Греция получила доступ к дешевым кредитам. Процентные ставки по займам упали, так как инвесторы думали: «Ну это же Европа, тут все солидно!». Греческое правительство начало тратить эти деньги с невероятным размахом:

● Раздутый госсектор: Количество госслужащих росло как на дрожжах. Они получали высокие зарплаты и имели право на щедрые пенсии с 50-55 лет.

● Социальные блага: Пенсии и пособия постоянно повышались без какой-либо экономической причины, просто чтобы завоевать популярность у избирателей.

● Олимпиада-2004 в Афинах: Игры стали символом расточительства. Бюджет в $11 млрд был сильно превышен (оценки доходят до $20 млрд). Многие сооружения после Игр оказались никому не нужны и медленно разрушались.

Церемония открытия Олимпийских игр в Афинах — 2004

Налоговая система как сито

При этом в стране царила массовая культура уклонения от налогов. Врачи, адвокаты, владельцы кафе часто работали «вчерную». По оценкам, теневой сектор составлял до 30% греческой экономики. Государство недополучало огромные суммы, продолжая при этом щедро тратить.

🚀В итоге, к 2009 году греческий государственный долг достиг ошеломляющих 127% от ВВП (вместо разрешенных 60%), а дефицит бюджета — 15,4% (вместо 3%). Пирамида рухнула.

💣Агония и первый дефолт

Когда в 2009 году грянул мировой финансовый кризис, инвесторы опомнились и начали срочно проверять, кому они дают деньги. Обман вскрылся. Доверие испарилось.

В 2010 г. Греция оказалась на грани банкротства. Чтобы страна могла платить по своим счетам, ЕС и МВФ выделили ей €110 млрд в обмен на жесткие условия:

● Сокращение зарплат госслужащим и пенсий.

● Повышение налогов (например, НДС подняли с 19% до 23%).

● Массовые приватизации госсобственности.

● Сокращение социальных программ.

🤦♂️Результат? Экономика рухнула еще сильнее. Сокращение госрасходов привело к резкому падению спроса, закрытию бизнесов и росту безработицы. На улицы вышли тысячи людей — начались массовые забастовки и акции протеста, иногда перераставшие в столкновения с полицией. Лечение оказалось хуже болезни.

Митинг в Греции. Источник фото: Яндекс.Картинки

💥Пик кризиса и технический дефолт

Стало ясно, что первого пакета помощи недостаточно. Экономика Греции сокращалась быстрее, чем удавалось снижать долг. В июле 2011 европейские лидеры пытаются разработать второй пакет помощи.

📉В октябре 2011 на саммите ЕС принимается роковое решение: частные кредиторы (банки и фонды) должны списать часть греческих долгов (принять т.н. «стрижку»). Это был сигнал: официально признавалось, что Греция не может расплатиться со всеми.

В марте 2012 Греция и ее кредиторы окончательно договариваются о втором пакете помощи в €130 млрд и самом масштабном списании долга в истории.

Частным инвесторам предлагают обменять старые греческие облигации на новые, но с номиналом на 53,5% меньше. Фактически, с каждого вложенного евро они получали назад меньше 50 центов.

9 марта 2012 года Греция официально объявляет о запуске этой процедуры. По международным правилам, принудительная реструктуризация долга с потерей для кредиторов приравнивается к дефолту по кредитным свопам — CDS.

График 10-летних греческих облигаций с 2004 по 2017 год

🤔Почему это был «странный» дефолт?

Греция не объявляла о полном банкротстве и отказе платить по всем долгам (как это сделала, например, Россия в 1998 году). Это был управляемый, или технический дефолт.

Его спланировали и провели под контролем ЕС, чтобы спасти саму Грецию от полного коллапса, а еврозону — от цепной реакции («Если рухнет Греция, следом пойдут Испания, Италия, Португалия...»).

🎯Резюме

Дефолт 2012 года не решил всех проблем. Он был болезненной операцией по ампутации, чтобы спасти пациента. Греция прошла через годы жесточайшей экономии, социальных потрясений и падения уровня жизни. Она вышла из программы помощи только в 2018 году, но ее долг по-прежнему один из самых высоких в мире.

Эта история стала суровым уроком для всей Европы о том, что происходит, когда ты живешь в долг, притворяясь богатым, и о последствиях, когда правда все же выходит наружу.

💸Общий объем списанного долга Греции составил около €100 млрд. Это был крупнейший дефолт в мировой истории для суверенного государства. ПОКА ЧТО.

🤔По-моему, поучительная история, которую многим стоило бы примерить на себя. И для других стран, и для некоторых эмитентов облигаций, и даже для обычных людей.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Всё началось с обычного вторника. Мне позвонил сотрудник банка с вопросом о просрочке по кредиту, о котором я ничего не знал. Первой реакцией был шок: «У меня нет кредитов!» Оказалось, на меня оформили потребительский заём на 300 000 рублей через микрофинансовую организацию, используя мои паспортные данные.

Как это могло произойти?

Скорее всего, мои данные утекли при одной из утечек баз данных или при оформлении какой-то услуги. Мошенники могли использовать:

🔸Копию паспорта (которую я когда-то оставлял в различных инстанциях) 🔸Мои персональные данные 🔸Возможно, поддельную SIM-карту для подтверждения

Мои шаги по устранению проблемы

1. Собрал доказательства: 🔸Сохранил номер заявки, дату оформления, данные сотрудника МФО 🔸Сделал скриншоты переписки и записал разговор с банком (предупредив о записи)

2. Написал заявление в полицию: 🔸 Обратился в отделение по месту жительства 🔸 Подробно описал ситуацию, приложил все доказательства 🔸 Получил талон-уведомление о принятии заявления

3. Опротестовал кредит: 🔸Направил в МФО заказное письмо с требованием признать договор недействительным 🔸Приложил копию заявления в полицию 🔸 Потребовал убрать информацию из кредитной истории

4. Проверил кредитную историю: 🔸Получил отчёт через госуслуги (бесплатно раз в год) 🔸 Убедился, что других «левых» кредитов нет

5. Обратился в Банк России и Роскомнадзор: 🔸 Подал жалобу на МФО через онлайн-приёмную ЦБ РФ 🔸Сообщил о возможной утечке персональных данных

Результат через 3 месяца:

— Кредитный договор признан недействительным — Информация удалена из моей кредитной истории — Возбуждено уголовное дело по факту мошенничества — МФО получила штраф от регулятора

Что я делаю теперь для профилактики:

🔸Регулярно проверяю кредитную историю (минимум раз в полгода) 🔸Никогда не отправляю копии документов непроверенным лицам 🔸Использую двухфакторную аутентификацию везде, где возможно 🔸Установил кредитный мониторинг

Вывод

Если с вами случилось подобное — не паникуйте. Система защиты прав заёмщиков в России работает. Главное — действовать быстро, документально фиксировать всё и не бояться обращаться в правоохранительные органы. Ваша финансовая репутация стоит того, чтобы за неё побороться.

Статья основана на реальном опыте. Все имена и детали изменены для сохранения конфиденциальности.

Вот так читаешь как людей обманывают, как внезапные кредиты появляются, и думаешь, что с тобой это никогда не случится. По крайней мере у меня обычно так, и не только с мошенничеством. Но в этот раз в ряды пострадавших попал и я.

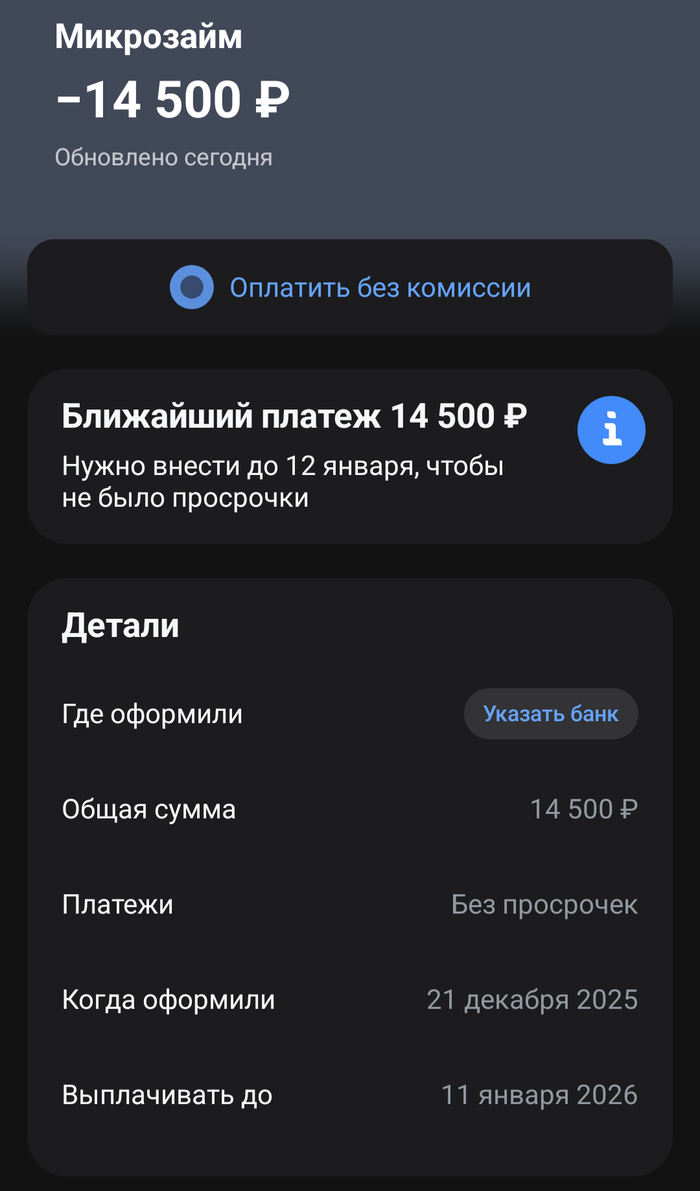

Новый год начался с обнаружения в разделе кредитов в приложении ТБанка некоего микрозайма на 14500 рублей.

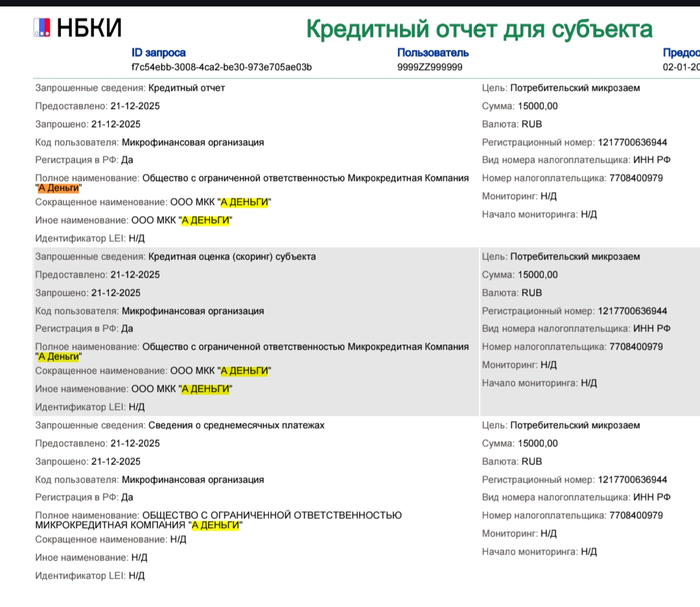

Сначала подумал, что ошибка какая-то, проверил кредитную историю (у меня подписка на ежедневные отчёты в Кредистории), на тот момент там займа этого ещё не было. Через пару дней решил вопрос поизучать подробнее. ТБанк ссылается на НБКИ, там займа тоже не было, но были совпадающие по дате запросы от кредитора.

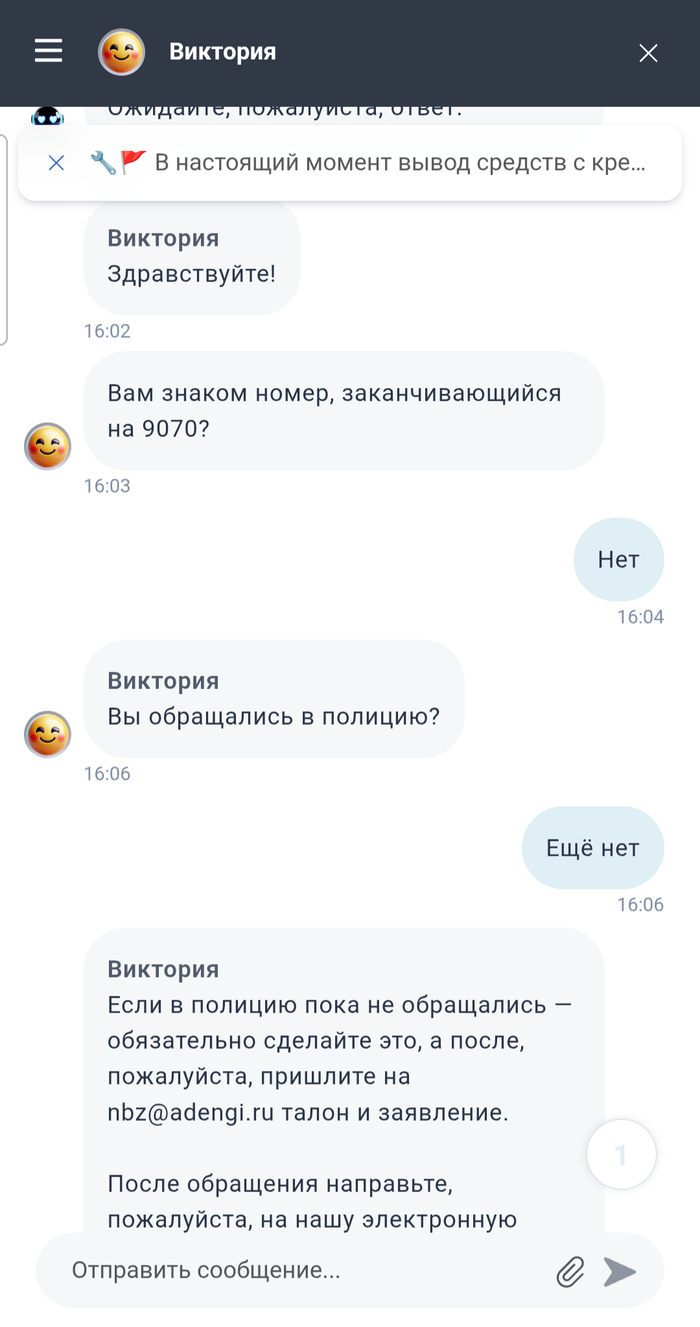

Альфа-Банк в очередной раз постучал из-под дна. Написал в чат на сайте этого МКК А Деньги:

Что делать, 3 января поехал в полицию, написал заявление, получил талон:

Отправил письмо на указанную почту. Ответа пока, конечно же, нет. Поддержка говорит, что запросы обрабатываются в порядке очереди. О том, обрабатываются ли они в праздничные дни - но слова. А дата платежа так удобно за день до окончания каникул.

В такой ситуации впервые, понятия не имею, нужно ли дёргаться и совершать ещё какие-то действия. В тот же день, 3 января, ещё и температура скаканула за 39.

Уже после этих событий сходил на госуслуги и установил запрет на оформление кредитов и симкарт.