Ты - моя любимая няшка и симпапулечка, но ты охуел! Что там у вас - руки за головой не следят, из жопы лезут, в землю вмёрзли? Я пережил твои скачки оплаты СберПрайма...300 р было, да? ща с хера-то 600 р. Ладно, понимаю, компания растет, аппетиты тоже, но...!

И тут оказывается я не могу другу пятихатку кинуть на пивас? Только

это точно и 100% карта Сбера....

Я бы сказал, что благородные доны охуели, но тут и так всё понятно. какие на хер благородные?

PS вам бы рупором идти да мёд в массы нести, всю шелупонь своей честностью подвинув, но нет - дайте,дайте,дайте...тьфу на вас! меркантильные вы шлюхи!

«Зелёный гигант», «Кэш-машина», «Лучшая голубая зелёная фишка российского рынка» — как только не называют Сбер. И ведь он год за годом оправдывает эти прозвища!

✅Главный любимчик всех российских инвесторов и адептов дивидендного дохода — Сбербанк — выкатил отчет по МСФО за 2025 год. Давайте посмотрим, как дела у Сбера и когда он уже будет по 400. А главное — каких дивидендов ждать!

Чтобы не пропустить свежие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰О компании

Сбер не нуждается в представлении, но я традиционно даю краткую характеристику эмитента, отчетность которого разбираю. Давайте сохраню традицию и в этот раз.

🟢ПАО «Сбербанк» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы.

🇷🇺С 2020 г. владельцем 50% плюс 1 акция ПАО «Сбербанк» является Фонд национального благосостояния, контролируемый Правительством РФ, остальные акции в свободном обращении.

💚Сбербанк — самый востребованный банк среди розничных клиентов, его услугами пользуется абсолютное большинство жителей России.

✅Снова рекорд по чистой прибыли — 1,71 трлн ₽! Это опять, как и в прошлом году, выше консенсус-прогноза аналитиков. Сбер продолжает перевыполнять план. Рентабельность капитала, правда, чуть снизилась до 22,7%.

🔺Увеличились расходы на создание резервов — сразу на 48% до 611 млрд ₽. Ожидаемо на фоне жесткой ДКП. Впрочем, этот минус должен стать плюсом уже по итогам этого года, когда пойдет обратный процесс. Роспуск резервов в теории может «бустануть» прибыль Сбера ещё сильнее.

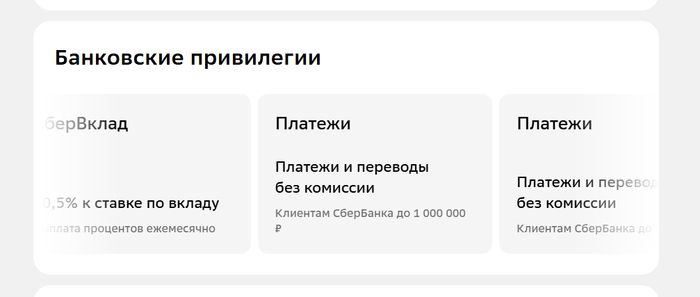

✅Количество клиентов-физлиц выросло на 0,8 млн до 110,7 млн человек. Похоже, в Сбере скоро будут обслуживаться ВСЕ без исключения граждане РФ, включая младенцев. Один из ключевых драйверов комиссионных доходов — подписка СберПрайм.

😎Я в эту статистику тоже вхожу: в Сбере у меня дебетовая карта, накопительный счёт, ипотека, брокерский счёт, металлические счета, и ещё там по мелочи. А, плюс у меня подписка «СберПремьер» с личным менеджером, блэкджеком и плюшками. В общем, лично улучшаю операционные показатели Сбера как могу.

Греф подтвердил див. политику, согласно которой счастливые акционеры Сбера ежегодно получают 50% от чистой прибыли по МСФО при достаточности капитала не менее 13,3%. Т.к. чистая прибыль по итогам года прибавила почти 8%, нехитрыми арифметическими подсчетами можно сделать вывод, что и дивы подрастут примерно на столько же.

💸Таким образом, можно рассчитывать на 37,5-38 ₽ на акцию (доходность порядка 11-12%).

Акционеры Сбера, включая меня, 4-й год подряд радуются двузначной див. доходности. В кризисном 2022-м выплаты составляли 25 ₽, а по итогам 2025 эта сумма увеличится на ~50%. Неудивительно, что российские биржевики так нежно любят Сберовские бумаги. Кое-кто мог бы поучиться.

Моя злободневная версия известного фото

🤔Перспективы акций Сбера

Отчет получился даже сильнее, чем смелые ожидания аналитиков. Котировки уже приблизились к прошлогодним июльским максимумам до дивгэпа.

Банковский сектор остается главным бенефициаром всего происходящего в экономике. Пока реальный бизнес — будем честны — в основном страдает и терпит убытки (я очень болезненно чувствую это на своей зарплате, например), банки показывают отличную маржинальность за счет «перетягивания» финансовых ресурсов на себя.

При этом, если сравнивать с тем же ВТБ, то Сбер заработал почти в 3,5 раза больше – 1,7 трлн против 502 млрд ₽. Экосистема «зеленого банка» взаимодействует с клиентами и выкачивает кэш из окружающей среды намного эффективнее.

Акции по-прежнему очень привлекательные по мультипликаторам. P/E = 4,2x при среднеисторическом 5,6х; P/BV=0,81х, т.е. зелёный банк торгуется заметно ниже своего капитала.

График SBER за 12 мес. Источник: TradingView

💼Бумаги Сбера — уже очень давно ТОП-1 по объему в моем портфеле среди всех отдельно купленных акций. Хотя позиция не самая впечатляющая в деньгах, приличная косвенная аллокация на Сбер у меня также сделана через индексные фонды, в которых банк занимает существенную долю.

💪Отвечая на вопрос в заголовке статьи — по моему мнению, однозначно держать. И докупать на коррекциях. Таких эффективных бизнесов, как Сбер, на нашем рынке практически нет — это же натуральное комбо из отличных дивидендов и потенциала роста.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Очередная проблема со Сбером. Введя в заблуждение отца пенсионера, подключили платную годовую подписку СберПрайм списав со счета почти 2800. При обращении по вопросу отключения её и возврате денег ездят по ушам и ничего делать не хотят. Эта подписка пенсионеру вообще не сдалась да и сумма в 2800 для пенсионера ОЧЕНЬ ЗНАЧИТЕЛЬНАЯ. Подключают ее при обращении по другим вопросам вводя в заблуждение, что это все бесплатно и только большая польза от нее. Все эти действия похожи на мошенничество с введением в заблуждение с использованием доверия.

Не пускайте своих родителей одних в это заведение.

Не пускайте своих родителей одних в это заведение.

Докладываю коротко. Сегодня прислали сообщение что СберПрайм с 299 рублей подорожает до 399 (+33%!!!) с 16 января. Оф. инфляция у нас всего 5,6%, сбер в 25 году получил 1,7 триллиона прибыли, а всё равно клиентов доить решили по полной! Просто "давай-ка плати больше за то же самое", причем больше аж на 33%. И это госбанк на 50+%. Спасибо дорогой сбер и ко! Число пользователей сберпрайма примерно 23 млн, поэтому даже если пару процентов откажется от него это будет основанием для пересмотра условий, ну или лишения премий топам. Призываю отказываться от таких подписок, иначе банкиры выкачают все наши деньги!

Этому способствовало развитие спортивного направления онлайн-кинотеатра и повышение стоимости подписки, отмечают эксперты

Российский рынок легальных онлайн-кинотеатров в январе – июне 2025 г. увеличился на 40% к тому же периоду прошлого года до 78,2 млрд руб., следует из данных исследовательской компании «ТМТ консалтинг». Для сравнения: в первом полугодии 2024 г. темп роста совокупной выручки участников рынка был ниже и составил 33%. В оценке выручки видеосервисов учитывались их доходы от подписки (94% рынка в январе – июне 2025 г.), рекламы (5%) и покупки или аренды отдельных фильмов и сериалов (1%).

Ускорение темпов роста рынка связано, в частности, с тем, что видеосервисы стали успешнее выстраивать стратегии развития, объясняет управляющий партнер «ТМТ консалтинга» Елена Крылова. В качестве примеров она привела расширение предложения пользующихся спросом спортивных трансляций на Okko (например, Лига чемпионов УЕФА) и партнёрство «Кинопоиска» и Start, в рамках которого «первый видеосервис предоставляет доступ к самой большой базе подписчиков на рынке, а второй расширяет ассортимент эксклюзивного контента платформы-партнера».

К факторам роста рынка Крылова отнесла и удовлетворение видеосервисами спроса аудитории на детский контент после замедления YouTube с конца июля прошлого года. Также драйверами стали расширение набора развлекательных сервисов в экосистемных подписках, которое привлекает к ним пользователей, и повышение стоимости подписки частью игроков, отметила она. С октября 2024 г. «Яндекс» повысил базовую стоимость своей подписки «Яндекс плюс» с 299 руб. до 399 руб. Позднее так же поступил и «Сбер»: стоимость его экосистемной подписки «Сберпрайм», в которую включен Okko, увеличилась с 199 руб. до 299 руб.

На фоне общего увеличения рынка «ТМТ консалтинг» фиксирует в первом полугодии «быстрый рост отдельных игроков». В частности, выручка Okko увеличилась к январю – июню 2024 г. в два раза, оценивают аналитики. В результате этот видеосервис занял 17% рынка (13 млрд руб.) и переместился сразу на вторую позицию с четвертой (январь – июнь 2024 г./ полный 2024 г.). В последний раз Okko попадал в тройку лидеров рынка в первом полугодии 2022 г., тогда он занял третье место с долей в 14% (весь рынок – 25,6 млрд руб.).

Лидерство на рынке видеосервисов в первом полугодии сохранил за собой «Кинопоиск» (принадлежит «Яндексу»). Его выручка, по оценке «ТМТ консалтинга», увеличилась на 45%, что позволило онлайн-кинотеатру занять 32% рынка. На третьей позиции – «Иви» с долей в 16%. Выручка этого видеосервиса выросла чуть ниже рынка – на 38%, следует из оценки исследовательской компании.

На четвёртом месте оказался видеосервис Wink (его совладельцы – «Ростелеком» и «Национальная медиа группа»), его рыночная доля достигла 13%. На пятой позиции оказался Start (6%), а на шестой – Kion (принадлежит МТС; 5%).

В Okko подтвердили, что выручка видеосервиса в январе – июне 2025 г. увеличилась в два раза в сравнении с тем же периодом 2024 г. В онлайн-кинотеатре кратный рост показателя в первую очередь связали с увеличением числа подписчиков на фоне «последовательных инвестиций в оригинальный контент». Ежемесячно на платформе выходят оригинальные проекты, рассчитанные на широкую аудиторию, одним из ярких релизов платформы в этом году стал сериал «Аутсорс», отметил представитель Okko. Кроме того, летом, как добавил он, видеосервис проводил эксклюзивные трансляции матчей Лиги чемпионов УЕФА и Клубного чемпионата мира по футболу.

Финансовые показатели «Кинопоиска» «Яндекс» не раскрывает, но в целом в компании согласны с оценками аналитиков, сообщила «Ведомостям» директор по взаимодействию с индустрией «Яндекса» Ксения Болецкая. Лидерство видеосервиса объясняется тем, что «Кинопоиск» развивает различные сценарии смотрения: помимо фильмов и сериалов, в том числе, оригинальных, для подписчиков на платформе доступны спортивные трансляции и передачи, стриминг эфира телеканалов и ТВ-контент «по запросу» и т.д., говорит она. Кроме того, по словам Болецкой, растёт количество подписчиков «Кинопоиска», которые приобретают доступ к контенту партнёров на платформе – «Амедиатеки» и Start. Драйвером привлечения новых подписчиков выступают оригинальные сериалы, также добавила она.

Выручка Kion в первом полугодии 2025 г. увеличилась на 21% в сравнении с тем же периодом 2024 г., рассказал представитель видеосервиса. Основным фактором роста, по его словам, стало увеличение базы подписчиков, а главным драйвером привлечения новых зрителей стали оригинальные сериалы Kion, в частности, «Актёрище», «Почка», «Танго на осколках» и др.

В Wink не согласились с подходом аналитиков к оценке выручки видеосервиса и отметили, что в исследовании учтена только её часть. Общая выручка онлайн-кинотеатра за январь – июнь 2025 г., которая включает в себя доходы от реализации технологий OTT и IPTV, предоставления контента «по запросу» (VoD), лицензирования контента и т. д., составила 21,5 млрд руб., следует из финансовой отчетности «Ростелекома» по МСФО.

Выручка онлайн-кинотеатра была «по непрозрачным методикам» разделена на два рынка – видеосервисы и платное ТВ, говорит представитель Wink: «Это единый рынок вне зависимости от технологии доставки контента до конечного потребителя, и на нем Wink занимает лидирующие позиции».

В «Иви» от комментариев отказались.

Существенный рост доходов Okko связан с работой видеосервиса в направлении спортивного контента, качественным предложением сериалов и анимации, а также активным проникновением подписки «Сберпрайм», говорит главный редактор индустриального издания «Бюллетень кинопрокатчика» Максим Острый.

В целом рост рынка происходит уже за счет работы компаний со сформировавшейся у российской аудитории привычки к платному просмотру на стримингах профессионального видеоконтента: они начинают повышать цены на подписку, внимательнее считают бюджеты на контент, считает Острый. Кроме того, положительная динамика совокупной выручки онлайн-кинотеатров, как отмечает он, указывает на то, что рынок продолжает выходить из глобального кризиса, который начался в пандемию и продолжился в 2022 г.

По итогам 2025 г. рынок видеосервисов вырастет не менее чем на 30%, прогнозирует Крылова из «ТМТ консалтинга»: «При этом многое будет зависеть от интереса аудитории к новому оригинальному контенту, приобретения прав на популярные проекты, изменений в регулировании и т. д.»

Сталкивался я тоже со Сбером как-то. На дворе был 2010-2011 год примерно. Родственники с Уренгоя предложили купить у них авто. Я уже работал в то время и решил взять кредит в Сбербанке, т.к. являлся зарплатным клиентом. Иду в сбербанк, оформляю кредит. На тот момент 300к. Все оформил, перевели мне на мой счет. В то время уже активно пользовались приложением Онлайн-сбербанком. Ну я как продвинутый пользователь ПК предлагаю родственникам просто перевести им на карту деньги, чтобы не терять время на наличку и т.д.

У них находится карта сбербанка, я перевожу деньги спокойно. Сутки проходят, денег нет. Ну думаю сумма не маленькая, подождем еще. Проходят вторые, третьи. Денег нет. Начинаю паниковать. Иду в сбер, рассказываю управляющей, что сделал перевод в приложении а деньги на другой конец так и не поступили. Сказали, пиши заявление, будем разбираться. Написал заявление, перезванивают мне через неделю, говорят, не знаем, что вы кому переводили, но мы такой транзакции не видим. Нет и все. Списание денег видим, а куда они делись не можем сказать и понятия не имеем. После двух месяцев бодания, мне посоветовали написать обращение к ним официальным заказным письмом. После того как они его получили, сразу начались звонки, разборки, а как так получилось. В общем все нашли. Как оказалось у них стояло ограничение в самом ПО банка, что сумма не должна превышать какой-то лимит для переводов онлайн, но нигде это не указывалось.

В итоге деньги мне вернули, машину я приобрел. Но осадок остался по сей день. Ни извинений, ни каких-то моральных компенсаций никто и не предложил.