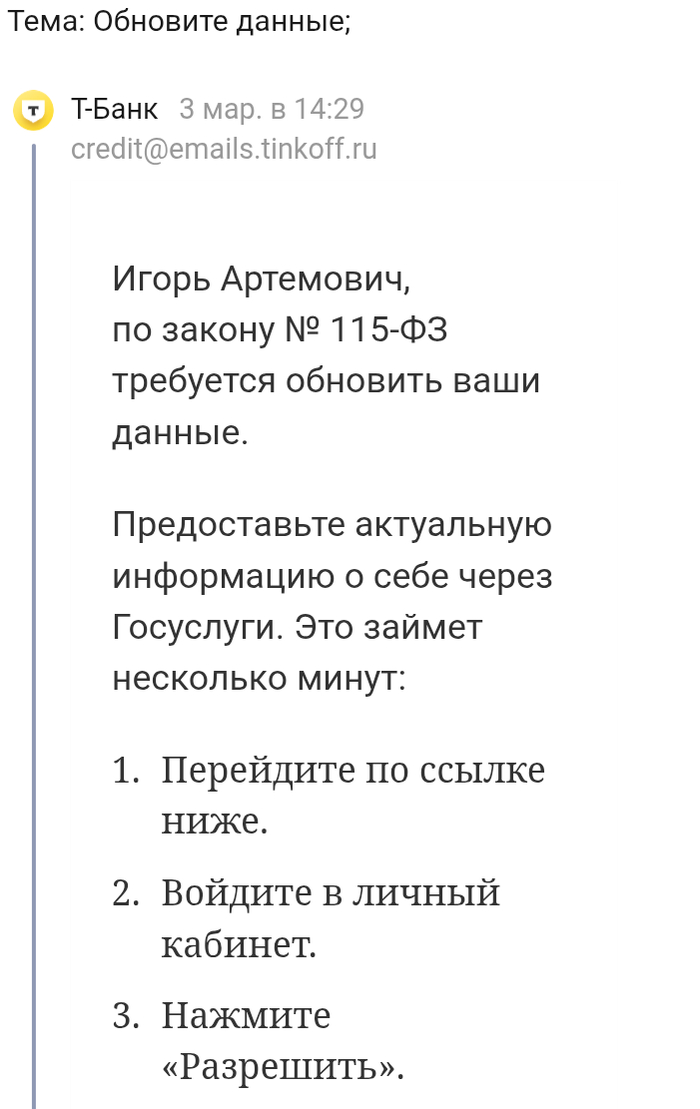

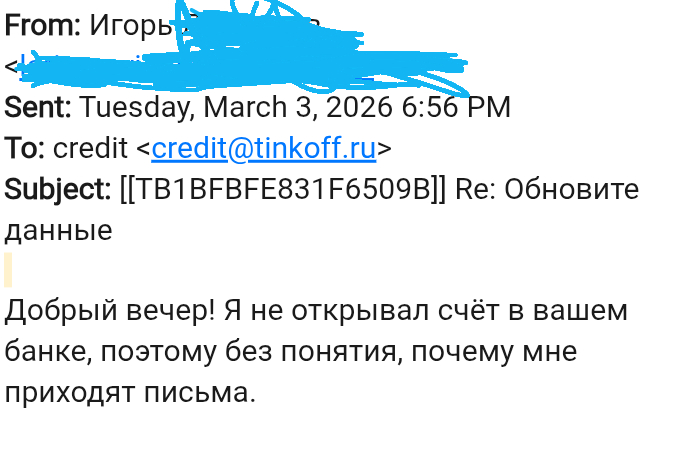

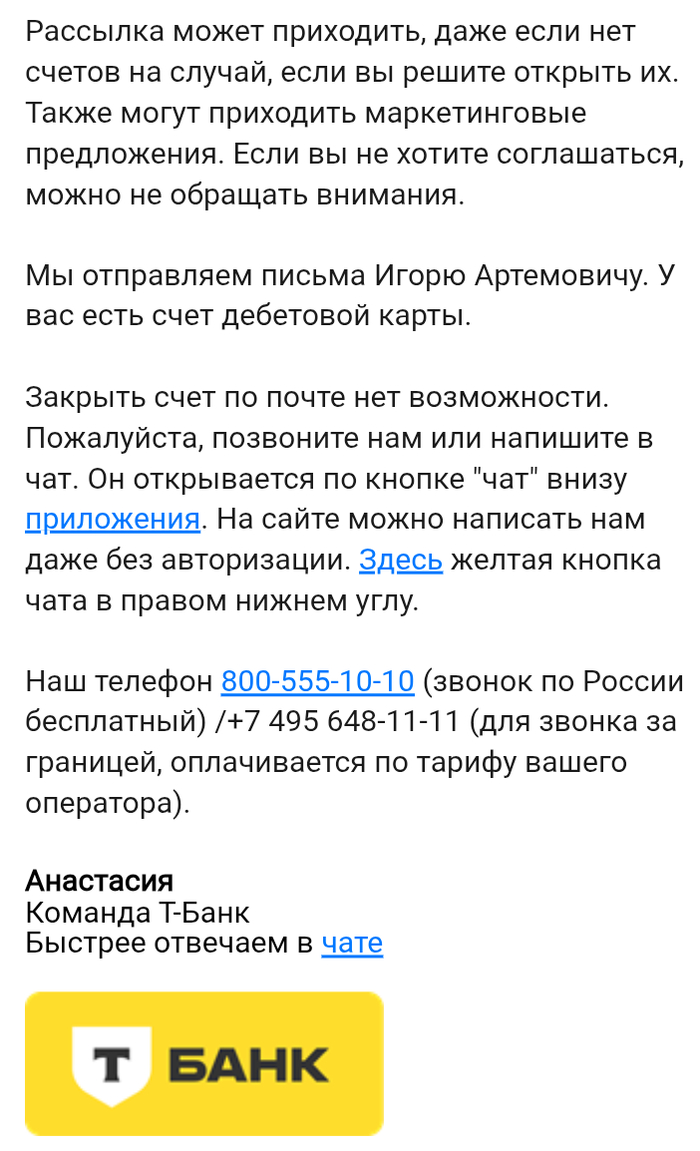

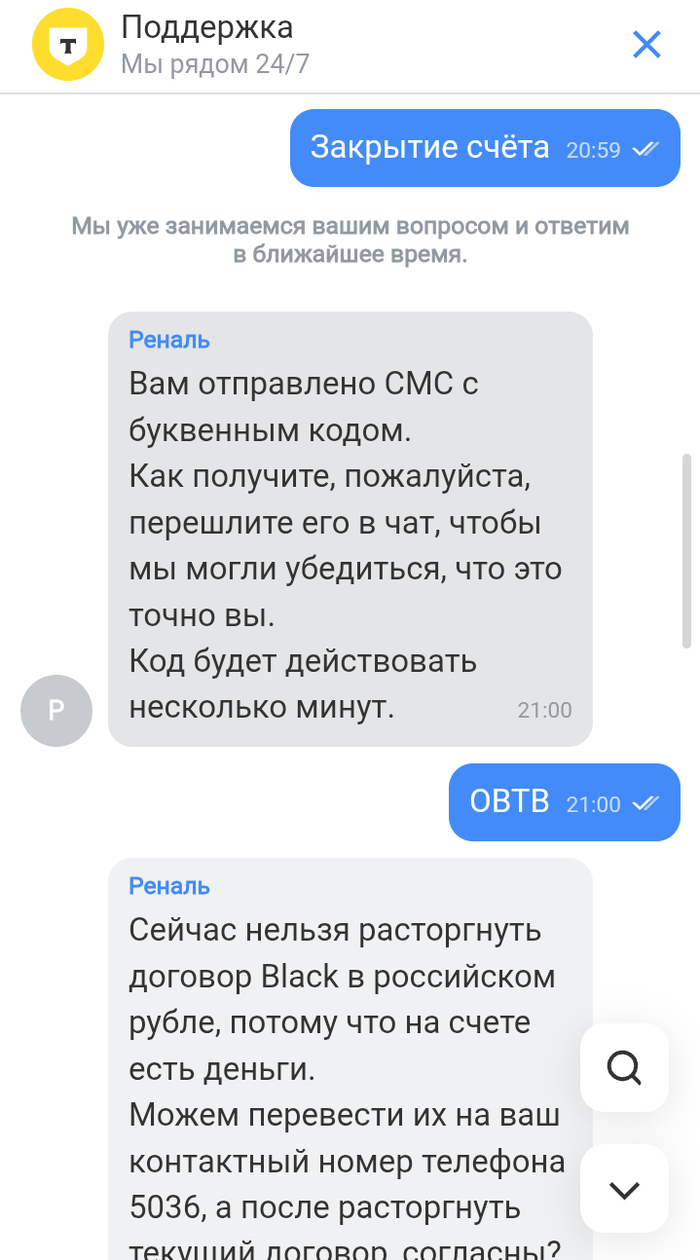

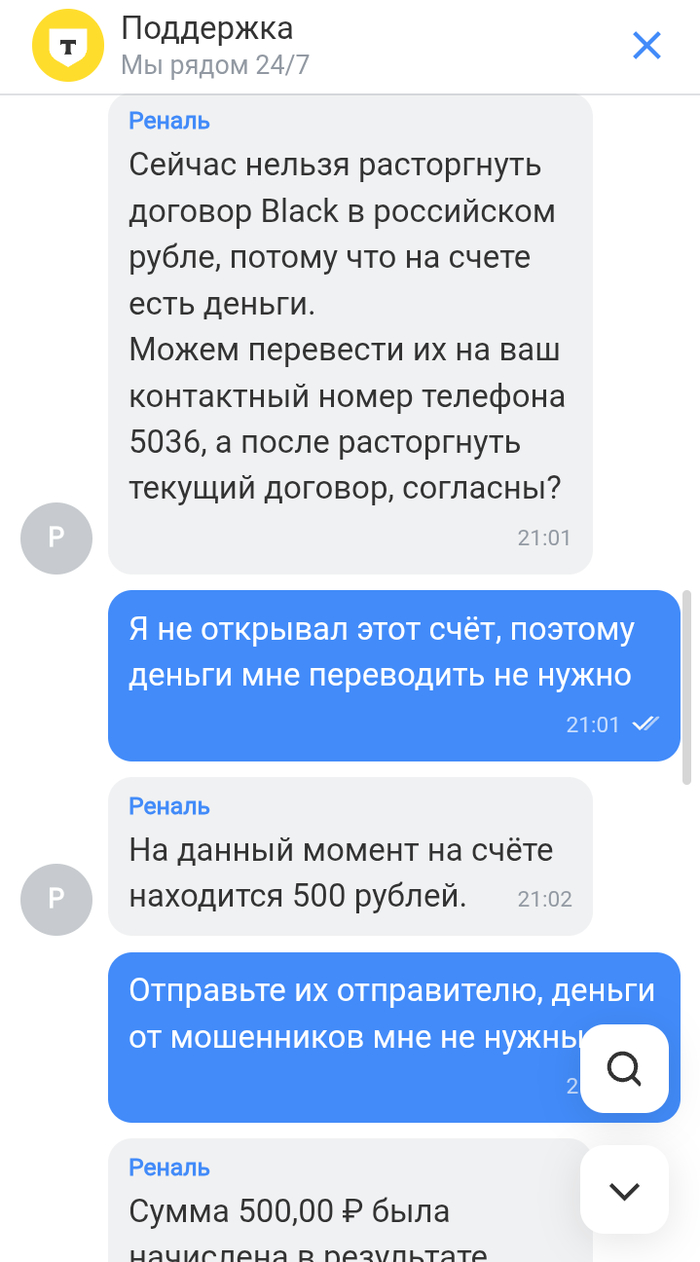

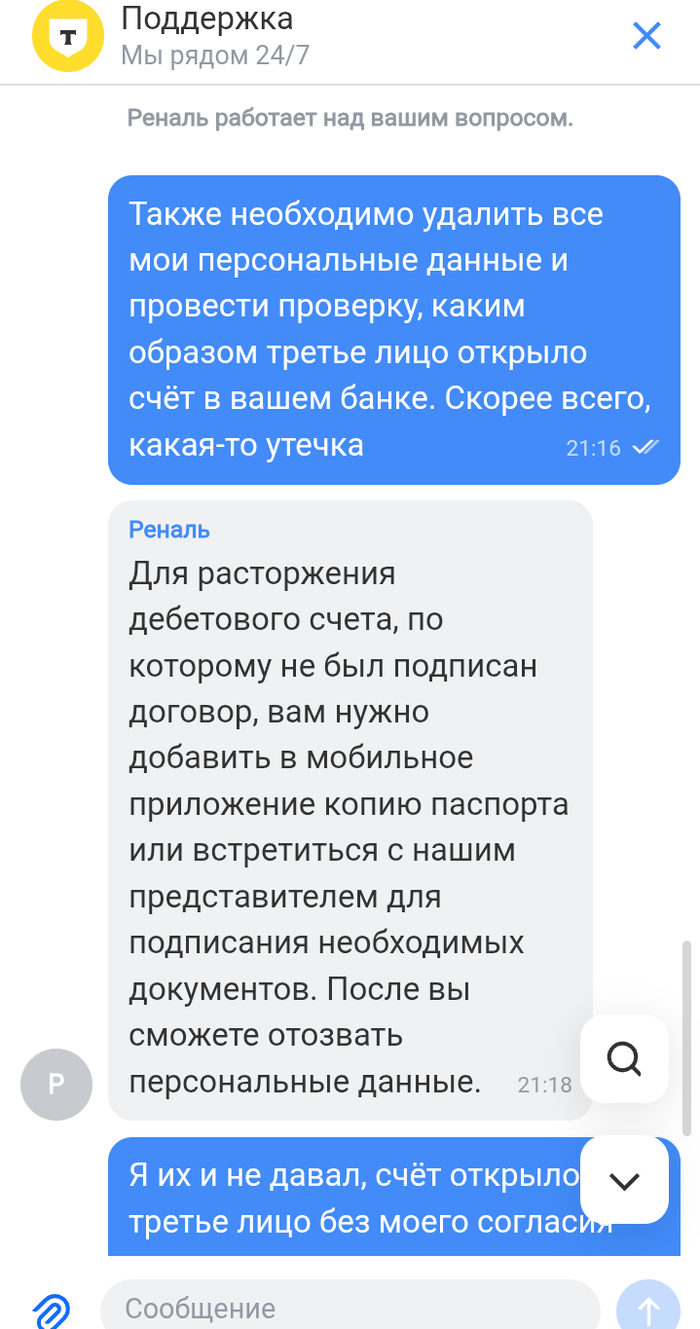

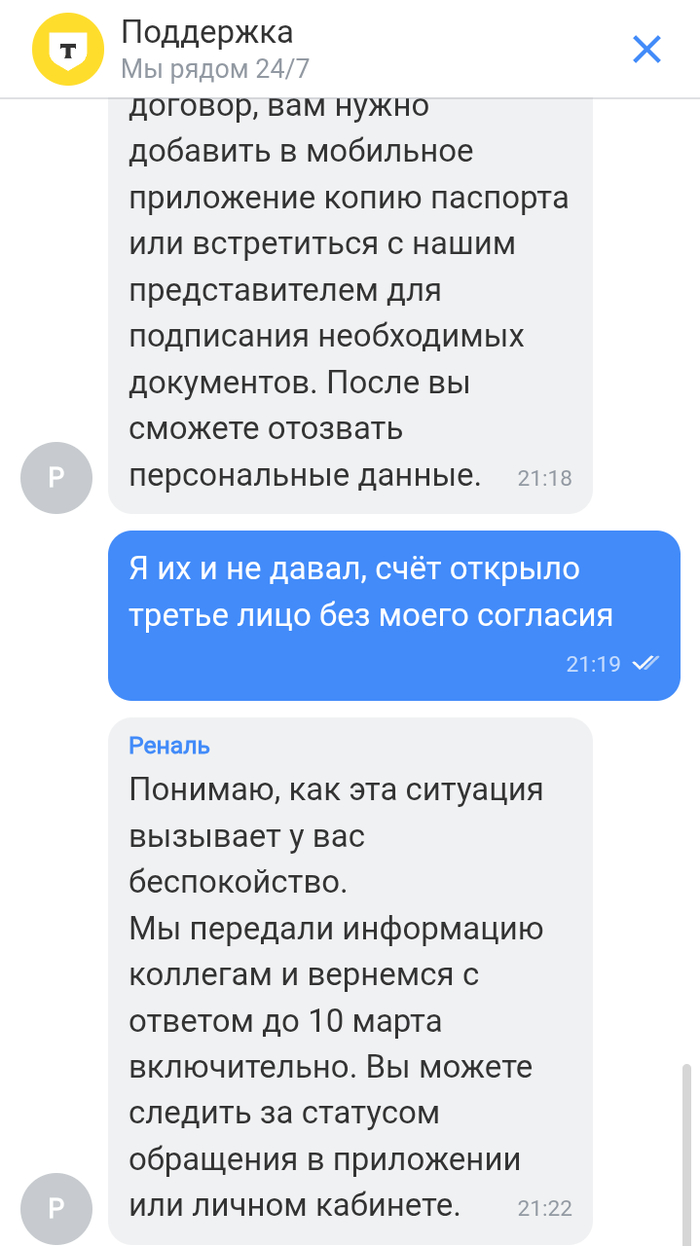

Краткая история: недавно подписался на получение новостей на Тинькофф журнале, указал свою почту под рассылку, через какое-то время приходит такое интересное письмо. Я сначала подумал, что это какой-то развод по типу писем от Сбера "вы выиграли 200 тысяч рублей", проигнорировал. Потом приходит такое же письмо снова, решил поинтересоваться, ЧЗХ происходит? Дальше - переписка по почте и в чате с поддержкой. Никогда счёт в этом банке не открывал, персональные данные не предоставлял. Самый пипец в том, что закрыть счёт без предоставления персональных данных при встрече представителю банка нельзя, а вот открыть счёт - пожалуйста! Ну и мошенники щедро на счёт решили закинуть 500 рублей, но вернуть отправителю банк их почему-то не может...

Короче, я в ахере. Буду ждать развития событий, но это просто позор. Надеюсь, что ситуация разрешится благополучно. Радует, что на деньги хотя бы не встрял:)

Ещё интереснее момент, откуда мои персональные данные утекли к мошенникам: карт у меня всего 3: одна в Сбере, одна в Яндексе и ещё одна в Озоне. Так я персональные данные передавал только нескольким работодателям, но там крупные компании, из которых они только если с утечкой могли уйти.

Совет всем прочитавшим пикабушникам: регулярно проверяйте информацию по поводу открытых счетов, не передавайте лишний раз свои данные, а если что-то обнаружили - сразу надо действовать, иначе может быть крупный ущерб.

В 2020 году был я клиентом Росбанка. Поставил на телефон R.Admin (удалённое управление компом, с телефона тоже). Проверил, работает.

Позже полез денег с накопительного счёта на карту жены отправить. Росбанк с криком "У вас на мобиле шпион!!!" заблокировал вообще всё, что можно. Сразу и в миг.

Звоню в поддержку (благо, зарплатный и чууууточку с плюшками клиент), долго нудно проверяют, подтверждают и убеждаются. Полчаса делов - деньги жене ушли.

Через несколько дней снова что-то куда-то перевожу. Получаю полный пакет блокировок. Снова полчаса на телефоне, разблокировали.

Удаляю радмин. И потом опять получаю блок. Опять полчаса на телефоне. Зачищаю возможные остатки приложений. И снова, сука, Росбанк видит шпиона.

Благо, день рождения наступил. Благо, жена новый телефон подарила. С тех пор и до кончины Росбанка всё было ровно, и я как-то вообще не парился - банк реально заботился о своих клиентах и иных активах. И приложение было самое лаконичное, удобное и дружелюбное.

О тиньке, сбербанке и втб я такого даже предположить не могу. Им глубоко похуй.

В последнее время суды все чаще стали вставать на сторону клиентов, у которых мошенники украли деньги со счетов — даже если клиент виноват сам. Ранее же суды считали, что банк ничего компенсировать не должен. Теперь все иначе — с банка можно взыскать не только все деньги, но и неплохую компенсацию сверху.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Гражданин Б. открыл накопительный счет в известном «синем банке», внеся туда 1,5 млн рублей.

Примерно через две недели с момента открытия счета ему начали названивать мошенники, представляясь то сотрудниками Пенсионного фонда, то портала «Госуслуги», то «Центробанка».

Б. был человеком просвещенным в теме мошенничеств, но после длительной «обработки» сдался даже он. «Сотрудник Центробанка» прислал ссылку на некое приложение «Защитник», которое якобы должно было защищать финансы от посягательств мошенников.

Но по факту вышло совсем наоборот. Спустя час после установки приложения Б. заметил, что с телефона исчезло приложение банка. Б. установил его снова и увидел, что кто-то вывел с его счета почти все деньги.

Б. сразу позвонил в банк, но дозвонился на горячую линию лишь через полтора часа. Сотрудник поддержки заверил, что все счета будут заблокированы, операции приостановят. Как сказал сотрудник, поскольку перевод шел не через СБП, а по номеру карты, такие операции банк обрабатывает в течение суток, и проблем с блокировкой не будет.

Но через два часа счета и операции так и не приостановили. Б. написал в чат в приложении банка, но там ему через час ответили, что «помочь сотрудники не могут, т. к. очень загружены».

Б. пошел в офис банка, но менеджер лишь повторила то, что ранее сказали по телефону: операции и счета заблокируют. Б. порекомендовали не беспокоиться и позвонить в банк завтра.

На следующий день выяснилось, что счета так и не заблокировали, а деньги ушли. Фактически счета заблокировали только к вечеру следующего дня, когда было уже поздно.

Б. трижды обращался в банк с претензией, где требовал возместить украденные деньги, но банк отказал. Тогда Б. обратился в суд.

Что решили суды?

В суде выяснилось следующее. С помощью того самого приложения мошенники получили доступ к телефону Б., отправили от его имени заявление на открытие нового счета, вывели деньги сначала туда, а затем четырьмя платежами — на свою карту.

Банк ничего не заподозрил и запросил подтверждение по СМС два раза: при открытии счета и при первом переводе. Поскольку дальнейшие переводы шли на те же реквизиты, банк счел, что дополнительные проверки не нужны.

В суде банк свою вину отрицал. Представитель настаивал, что деньги украли мошенники — с них и надо взыскивать. Более того, в хищении виноват сам Б.: не надо было отвечать неизвестным по телефону и устанавливать сомнительные приложения. Со своей стороны банк, по его мнению, не должен был считать операции подозрительными и не обязан был их приостанавливать в соответствии с требованиями закона.

Однако суд решил, что банк не прав. При должной осмотрительности он обязан был заподозрить мошенничество: за несколько минут был открыт новый счет, а затем почти все деньги выведены на неизвестную ранее карту третьего лица. Банк имел возможность усомниться в легитимности распоряжений и приостановить переводы, но не сделал этого.

Кроме того, сотрудники банка не помогли приостановить операции даже после обращения клиента.

В итоге с банка в пользу клиента взыскали почти на 1 млн рублей больше, чем было похищено — 2,5 млн рублей. В сумму вошли похищенные деньги, упущенные проценты по накопительному счету, компенсация морального вреда и потребительский штраф (Определение Пермского краевого суда по делу N 33-10272/2025).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

После первого поста я наивно подумал: ну окей, история стала достаточно публичной ~45к охватов— сейчас ну хоть кто-то из банка должен обратить внимание и попытаться разобраться, что у них там творится.

Знаете, что произошло? Ничего. Я бы даже сказал как в меме: НИ-Х-.. дальше сами знаете.

Ни звонка. Ни письма. Ни попытки “по-человечески” закрыть вопрос. Зато появилась фраза, которая идеально подходит к любой ситуации — как универсальный ключ от всех дверей:

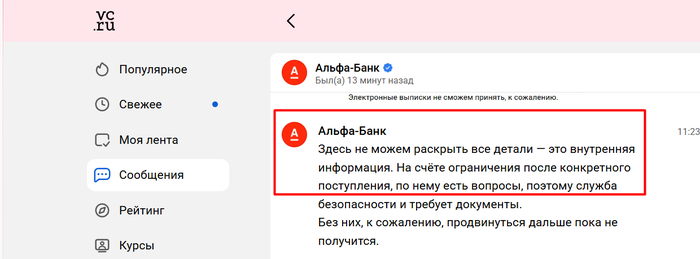

“Это внутренняя информация банка”. Чудо не так ли? На любой вопрос клиента можно положить болт таким ответом.

И вот тут меня это вывело из себя в край. Потому что, оказывается, можно удерживать твои деньги неделями, а на любой вопрос - внутренняя инфа.

4 абсолютно адекватных вопроса, на которые банк не отвечает вообще

Нет требования “раскрыть секреты службы безопасности”. Я задавал простые вопросы, которые, по идее, должен задавать любой человек, когда у него нет доступа к собственным деньгам:

Почему вы сначала просите одни документы, а потом — другие?

На основании какого федерального закона у меня ограничения по счёту?

Почему у разных сотрудников разные причины блокировки?

Почему вы не выполняете ст. 859 ГК РФ (закрытие счёта и перевод остатка)?

И каждый раз вместо нормального ответа — та самая мантра: “Внутренняя информация”.

То есть деньги мои, проблемы мои, сроки мои, нервы мои — а причины… внутренние.

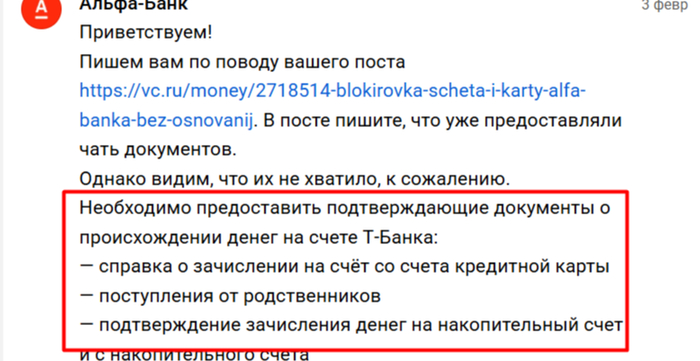

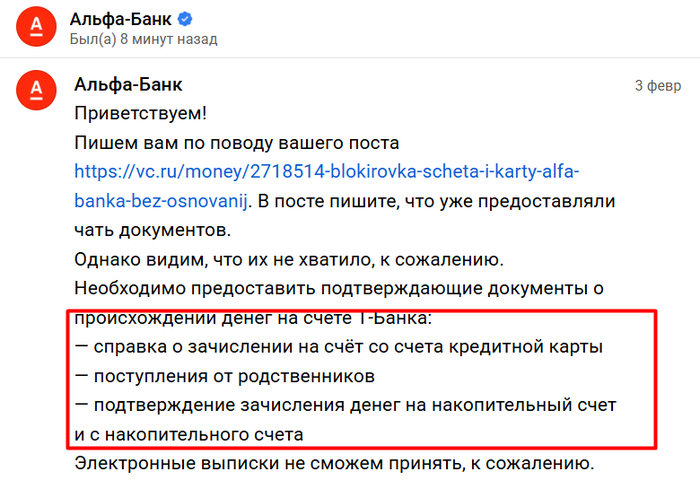

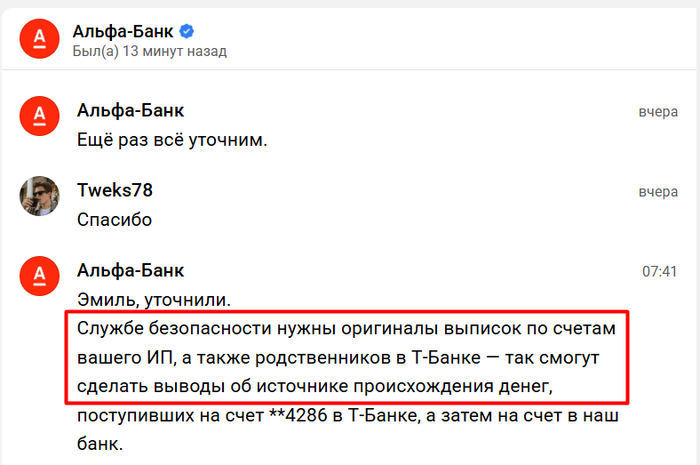

Как выглядит проверка в Альфа-Банке: “принесите ещё одну бумажку”

Самое обидное в этой истории — я не из тех, кто “я вам ничего не дам”. Наоборот. Я принёс всё, что просили. Причём не один раз.

Сначала список состоял из:

“принесите справку/подтверждение зачисления на счёт в Т-Банке” — принёс;

“принесите поступления от родственников” — принёс;

“подтверждение зачисления денег на накопительный счёт” — принёс.

Все заказал, в Т-банке заказал курьера, на всю бумажную волокиту уходит неделя минимум до предоставления в банк, сам весь на нервах.

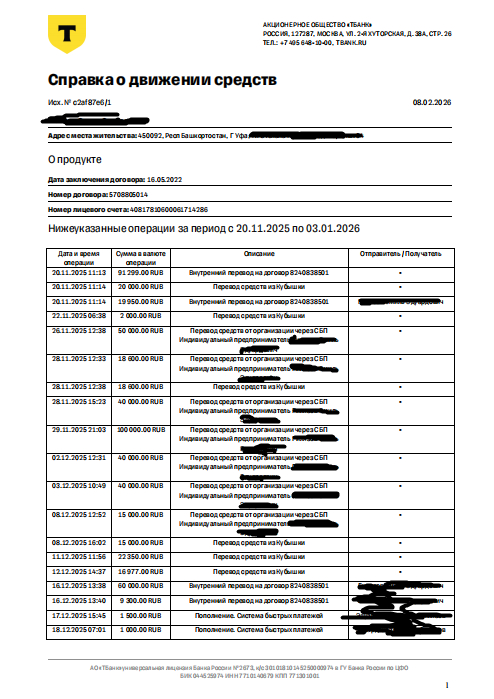

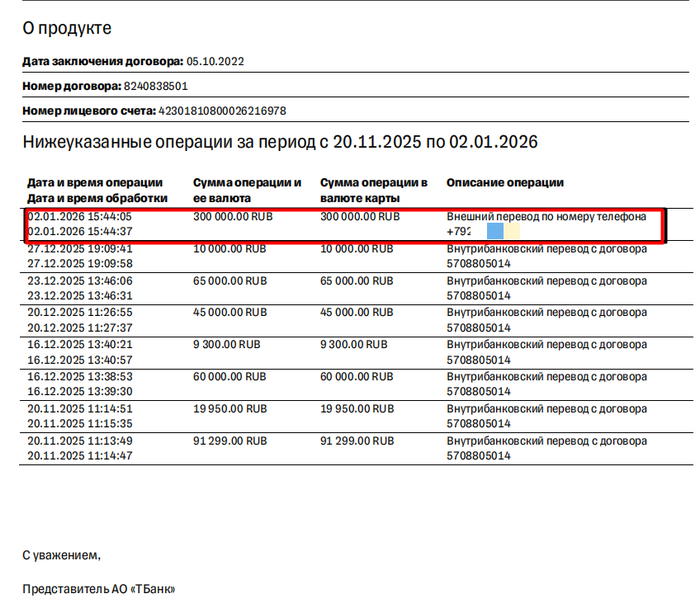

Выписки чистейшие. Там всё видно: откуда, когда, кому, с назначениями платежа. Никаких “серых” поступлений, никаких "левых" переводов.

Несу все это в отделение, спокойно выдыхаю, потому что уверен, что все чисто. Во всех выписках видно как пополнил, когда. (p.s. кратным помечен перевод, который ушел в Альфу с накопительного счета)

Как обычно мне говорят: “проверка 3 рабочих дня”. Наученный горьким опытом последних недель, понимаю, что сами они никогда не звонят. А зачем? Денюшка ваша крутится, проценты капают, а вы бегайте мелорд, бегайте..

Проходит 3 дня —ответ поддержки "не проверили". 4 день - "не проверили". 5 день - "не проверили". На 6-й день днем всё-таки “достукиваюсь” до поддержки и угадайте, что я слышу?

Отказ. Сказать что удивлен, просто промолчать.

И сейчас будет самое “вкусное”.

Почему отказ? Потому что вчерашний список документов уже не нужен

Вчера они просили одно. Я принёс. Сегодня оказывается, что нужно вообще другое.

3 февраля - просят принести эти документы

Теперь банку внезапно понадобились:

выписки по счетам моего ИП (в Т-Банке),

и… внимание… выписки родственников в Т-Банке. Т.е. мои пожилые родители должны сейчас бегать по отделениям ВТБ, Т-Банка, встречаться с курьерами, чтобы их сыну разблокировали счет. ПРОСТО ПИСЕЦ...

19 Февраля -уже запрос на абсолютно другие документы

Быстрая эволюция у Альфы-Банк однако:

Этап 1: “Мы защищаем вас от мошенников” Этап 2: “А вообще, откуда у вас деньги?”

Причём это даже не плавный переход — это как будто разные люди ведут твоё дело и каждый раз начинают с чистого листа, не читая предыдущие серии.

Да и ответа от поддержки будьте готовы ждать по 12-16 часов. Просто чтобы Вам отправили тупую "отписку"

Самое раздражающее: причина блокировки “плавает”

При первом звонке поддержка говорит - “подозрение на мошенников”. Спустя 2 месяца теперь в коммуникации всплывает уже “происхождение средств”.

Пока банк “проверяет”, я плачу за это проценты и здоровье

Почти 2 месяца я вынужден пользоваться кредитными средствами — потому что доступ к моим деньгам ограничен. Проценты капают. Закрыть кредитку сейчас просто нечем

И это реально давит. Потому что ты не можешь нормально планировать ни покупки, ни работу, ни жизнь. Всё упирается в одну фразу: “ждите”.

На сегодняшний день:

досудебная претензия отправлена;

жалоба в ЦБ оставлена;

обращение финансовому уполномоченному на сайте тоже оставлено.

И всё равно — ни одного звонка или сообщения от банка. Клиентоориентированность на лицо. Клиент для Альфы — это просто номер в очереди, который можно гонять кругами бесконечно.

Итог на сегодня

История стала хуже не потому, что деньги до сих пор “подвисли”. А потому что банковская система одного из ведущих банков страны просто гнилая и ничтожная, в которой:

список документов может меняться бесконечно;

сроки — это просто слова;

причины ограничения — это “внутреннее”;

клиент месяцами живёт в неопределённости, а банк делает вид, что так и должно быть.

Я не знаю, чем закончится эта история (буду идти до конца), но одно знаю точно:

Хотите крепко спать и хорошо выглядеть, не связывайтесь с продуктами Альфа-Банка!

Когда мне было всего 3 года, я оступился и очень эффектно улетел вниз головой с самого верха крутой деревянной лестницы на даче, громко отстукивая ступеньки своей маленькой черепушкой, и затормозил только носом об пол 1-го этажа.

На добрую память об этом событии, у меня остались не только регулярные воспоминания от старших родственников на семейных застольях, но и некоторые следы на физиономии, а также [возможно] определенные ментальные «прибабахи»🤪

Но эта яркая лестничная история из моей биографии требует более детального рассказа, а сегодняшний пост не об этом.

Чтобы не пропустить другие интересные и полезные публикации о моём реальном опыте в финансах, подписывайтесь на телеграм.

🪜Лесенка к финансовому спокойствию

Сейчас мне уже 39 лет, и больше 20 лет я веду активную трудовую деятельность.

С 2008 года работаю инженером, отдавая много времени и сил родной стране. За эти годы я уже несколько раз переезжал, покупал и продавал жильё, менял взгляды и жизненные приоритеты.

💸Но одно оставалось и остаётся неизменным: часть из кровно заработанных средств я всегда сохраняю на банковских депозитах. Причем мой «депозитный капитал» разбит на несколько относительно небольших сумм, каждая из которых лежит под проценты и имеет разное время завершения срока вклада.

Делаю так уже ВОСЕМНАДЦАТЬ лет подряд, и за этот период не было ни одного дня, когда я бы остался без действующих вкладов. Ставки не имеют большого значения — намного важнее сам принцип.

Например, сейчас у меня девять вкладов в разных банках в среднем где-то по 200 тыс. ₽, которые будут закрываться «лесенкой» в течение 2026-2027 годов. Приблизительно через каждые 2 месяца.

📈Такая стратегия отлично способствует спокойному сну и уверенному росту сбережений. Независимо от движения процентных ставок, я в любой момент времени знаю, что у меня есть скоро освобождающаяся «подстраховка».

Мем на злобу дня из Интернета :)

🛏️Подушка на подушке

У меня для такой тактики есть своё название — «Подушка на подушке на подушке на подушке...»

💰Потому что каждый вклад — это как будто мини-подушка безопасности, которая тихо ждет своего часа, но готова подстраховать в любой момент. Если её срочная работа не понадобилась — отлично, после окончания срока вклада снова отправляем подушку зарабатывать нам процентный доход, а «дежурство» принимает на себя другая, ближайшая по времени подушка-депозит.

Люблю, когда завершается очередной вклад и приходит сообщение о капнувших процентах. Как будто поставлена ещё одна «галочка» в чек-листе на пути к будущему финансовому благополучию.

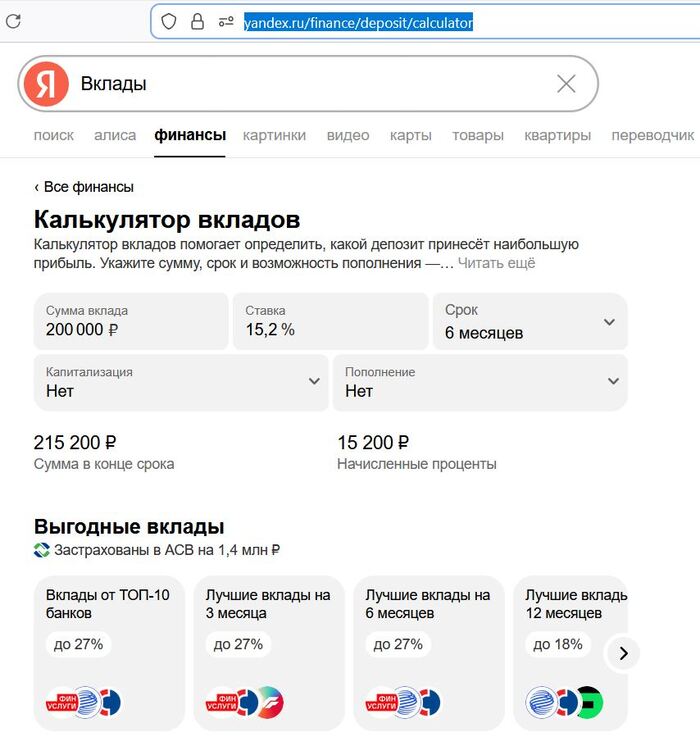

В такие дни можно медитативно, под чашку кофе, не спеша выбрать новый депозит на нужный срок. Самое простое — посмотреть и сравнить ставки в калькуляторе вкладов.

👉Например, у того же Яндекса есть удобный калькулятор, где можно и изучить актуальные ставки по депозитам в разных банках, и самому посчитать доходность при разных суммах, сроках и процентах.

Скрин «Калькулятора вкладов» от Яндекса

🎯Подытожу

Эта стратегия во многом универсальна. По такому же принципу «лесенки» можно использовать облигации с разными датами погашения.

Это даже удобнее, потому что облигации можно продать досрочно на бирже, но если держать их до погашения, то эффект будет тот же — предсказуемый денежный поток.

📈Лесенка из облигаций называется бондовой лестницей и широко применяется разумными консервативными инвесторами (включая меня) для создания регулярного пассивного дохода. Ступеньками могут служить как корпоративные облигации, так и ОФЗ.

Я всегда использую И вклады, И облигации, не отдавая предпочтение чему-то одному: потому что это два разных актива (биржевой и внебиржевой) со своими специфическими рисками и налоговыми особенностями.

👷♂️Мне, как инженеру, очень нравится сам процесс. Это как проектировать и строить прочную, надёжную лестницу к своему финансовому благополучию — ступенька за ступенькой, год за годом, выше и выше.

Главное, не навернуться с неё из-за собственной неосторожности — как я в беззаботном детстве с реальной крутой лестницы.

✅Поэтому не старайтесь бежать сломя голову через три ступеньки, а двигайтесь плавно и крепко держитесь за «перила»: консервативные инструменты, разумную диверсификацию и мой финансово-познавательный блог.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Казалось бы, куда могут пропасть деньги из банковской ячейки в охраняемом отделении банка? Да еще и единственный ключ от которой у клиента? Казалось бы, сюжет какого-то детектива или боевика, но нет — вполне реальная история из судебной практики.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Гражданка Б. продавала квартиру за 20 млн рублей. Деньги передавались в банке: там же Б. обменяла их на доллары и сразу арендовала банковскую ячейку, куда и поместила наличность.

В течение следующего года Б. несколько раз приходила в банк — то часть денег забирала, то наоборот, пополняла ячейку. Спустя некоторое время она пришла забрать деньги — там должно было быть около 20 млн рублей — но обнаружила, что ячейка пуста.

Была вызвана полиция, возбуждено уголовное дело. Сотрудники банка пояснили: доступа к ячейке у персонала не было, ключ находился только у клиентки. Камер в помещении с ячейками почему-то не было, внешних следов взлома тоже.

Впрочем, позже эксперт установил: замок вскрыли дубликатом ключа — внутри были обнаружены характерные следы.

Виновных так и не нашли. Тогда Б. обратилась в суд и потребовала взыскать с банка 20 млн рублей. Банк свою вину отрицал.

Что решили суды?

Суд напомнил: договоры, связанные с банковскими ячейками, бывают двух видов: договор ответственного хранения и договор аренды ячейки. В первом случае банк принимает ценности по описи и отвечает за их сохранность, во втором лишь предоставляет клиенту доступ к сейфу, не зная и не контролируя, что именно там хранится.

У Б. был заключен именно договор аренды. И в тексте прямо указывалось, что банк не несет ответственности за содержимое ячейки.

Поэтому банк не виноват. Более того, истица не смогла доказать, сколько денег находилось в ячейке — и были ли они там вообще.

Б. просила истребовать у банка журнал посещений хранилища, записи камер из тамбура перед хранилищем, допросить сотрудников охраны. Однако суд отклонил все ходатайства, а потом отказал в иске.

Апелляция поддержала решение, а кассация добавила, что сама Б. проявила неосторожность: следовало либо заключать договор хранения, либо держать такую сумму на счете.

Что сказал Верховный суд?

Банк отвечает за сохранность ячейки даже при договоре аренды. Освободиться от ответственности он может только при форс-мажоре либо если докажет, что принял все меры для предотвращения доступа третьих лиц. Банк этого не доказал.

Асуды были обязаны содействовать истице в доказывании обстоятельств дела. Вместо этого все ее ходатайства отклонили, чем фактически отказали в истребовании доказательств.

Наконец,отсутствие точных данных о сумме не является безусловным основанием для отказа в иске.

Поэтому дело направили на новое рассмотрение (Определение Верховного суда по делу N 5-КГ22-105-К2).

При повторном рассмотрении суд встал на сторону Б. и признал ответственность банка. Однако возникла другая проблема — размер возмещения.

Документально Б. смогла подтвердить только одну операцию: покупку 100 тысяч долларов в день аренды ячейки. Иных доказательств нахождения в ячейке конкретных сумм не было.

В итоге суд обязал банк вернуть только эту сумму. Попытка оспорить размер взыскания успеха не имела: суд указал, что наличие в ячейке остальных денег ничем не подтверждено (Определение Второго КСОЮ по делу N 88-29948/2023).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Блокировка счетов по «антиотмывочному» закону давно не редкость. Но одно дело — временные ограничения, и совсем другое — ситуация, когда человек вообще лишается возможности получить деньги. Именно такую историю и расскажу.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Однажды гражданин Б. пришел в банк, чтобы закрыть свой счет и снять все деньги.

До этого момента никаких проблем с банком у Б. не было. Но когда он подал заявление на закрытие счета, менеджер сообщил, что служба безопасности банка заблокировала операцию — снять деньги невозможно.

Б. предложили предоставить доказательства легальности происхождения денежных средств. В противном случае счет так и останется заблокированным.

Б. обратился в банк с претензией, в которой потребовал разблокировать счет и выдать ему деньги. Однако банк отказал, сославшись на то, что за несколько дней до закрытия счета было зафиксировано 727 поступлений на счет Б.

По мнению банка, это подозрительные поступления, документально не подтвержденные и необоснованные, а Б. действует с целью дальнейшей легализации доходов, полученных преступным путем.

Тогда Б. обратился в суд.

Что решили суды?

В суде Б. настаивал: банк не представил доказательств того, что он получал деньги в целях легализации преступных доходов. Требования банка предоставить документы о происхождении средств, по его мнению, ничем не обоснованы.

Кроме того, Б. указал, что к нему отсутствуют претензии со стороны ФНС и Росфинмониторинга, а также не возбуждено ни одного уголовного дела, в котором он фигурировал бы как подозреваемый, обвиняемый или даже свидетель. Он также отметил, что странно: при зачислении денег у банка вопросов не возникало, а при попытке их снять сразу появились подозрения.

В связи с этим Б. просил обязать банк снять блокировку со счета, выдать деньги, а также взыскать 1,5 млн рублей потребительского штрафа за отказ удовлетворить претензию добровольно.

Однако суд встал на сторону банка. Согласно ст. 7 злополучного N 115-ФЗ, если у банка возникают подозрения, что операции проводятся с целью легализации преступных доходов, он вправе приостановить операции и потребовать документы, подтверждающие законность происхождения средств.

При этом отсутствие вопросов при зачислении денег не является противоречием: в силу п. 11 ст. 7 Закона N 115-ФЗ операции по зачислению денежных средств банк приостанавливать не вправе. А вот иные операции — включая выдачу и переводы — вправе.

Доводы о том, что у правоохранительных и контролирующих органов нет претензий, суд признал не имеющими значения. Закон предоставляет банку право самостоятельно требовать у клиента документы, если у него возникли подозрения.

Убедительных доказательств легальности происхождения средств Б. не представил, поэтому в иске было отказано. Оспорить решение в апелляции не удалось — счет так и остался заблокированным (Определение Алтайского краевого суда по делу N 33-6326/2025).

В итоге деньги так и останутся в банке: забрать их себе банк не может, но и Б. не получит их до тех пор, пока не сможет обосновать их легальность — а, судя по всему, сделать этого он уже не сможет.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Обвинений в заказной статье свыше десяти. Назвали долбоёбом свыше тридцати раз Потребовали пруфы свыше пятидесяти раз. Желудей не предлагали, что радует .

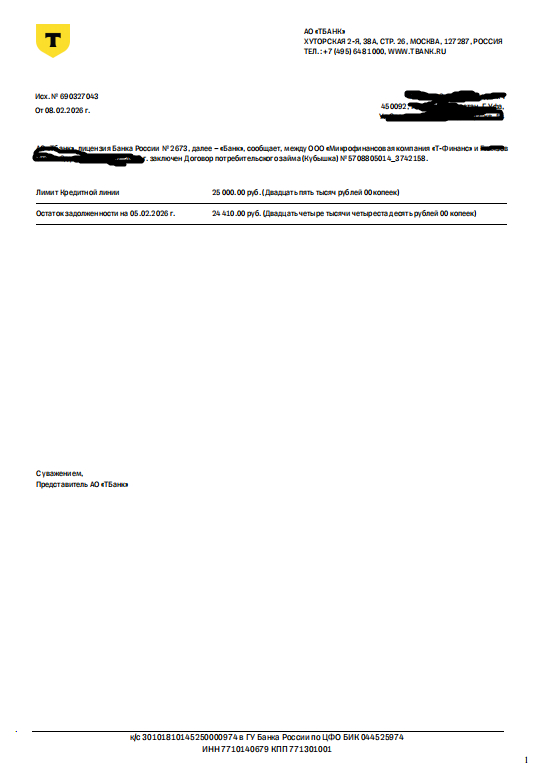

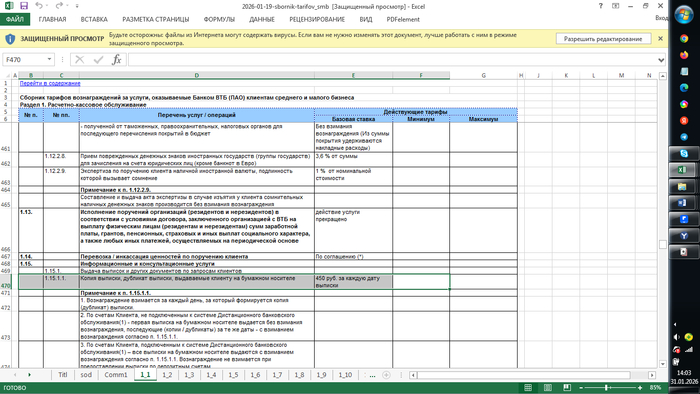

Вот скриншот тарифа ВТБ. Как подметили некоторые, плата взимается за выписку на бумаге. Но другой вариант не предлагается. Выписку в электронном виде я могу заказать только в личном кабинете. А он заблокирован банком.

Кто-нибудь может подсказать, как вставить запись телефонного разговора?

Кстати, в начальном посте был ответ ВТБ. Сейчас его удалили. Или же я не смог найти.