0 просмотренных постов скрыто

Зачем йог в Индии выращивает овес прямо у себя на голове?

Праздник Кумбхамела, проходящий в индийском Праяградже, собирает миллионы участников. И как водится в Индии, среди них немало удивительных и странных на первый взгляд персонажей.

Этого садху зовут Анадж Вале Баба, и он верит, что зерно представляет собой всю пищу мира, и ношение пророщенного зерна на голове посылает людям сообщение о благодарности и простой жизни. Он ведет скромную жизнь, свободную от материальных привязанностей, и призывает других следовать тому же пути.

Его лагерь на Кумбхамеле стал центром притяжения для паломников, которые выстраиваются в очереди, что увидеть его и получить благословение. Баба с готовностью общается с преданными и делится своим видением мира. Он подчеркивает, что в сегодняшнем материалистическом мире простота и жертвенность имеют огромное значение, и это истинная цель жизни.

Садху родом из города Сонбхадры. Разные виды зерновых у себя на голове он выращивает последние пять лет. А то, что мы видим сейчас - это недавняя посадка.

Этот урожай растет на моей голове последние 24 дня, и он останется таким в течение следующих двух с половиной месяцев. Это мой способ обеспечить, чтобы Махакумбха прошла мирно и без каких-либо нарушений», - рассказал йогин в одном из интервью.

Зерновой Баба очень заботиться о ростках, регулярно их поливает. Приходящие к нему люди, конечно, удивляются этому зрелищу, однако каждый из них неизменно получает зерна из рук Бабы как символ доброй воли и благословения. Для многих на Кумбхамеле присутствие такого удивительного садху является символом надежды, мира и глубокой связи между человечеством и природой.

Зерновой Баба также никогда не ложится спать - он засыпает сидя. Последние 5 лет он не спал лежа, поскольку если ляжет, то урожай на его голове испортится.

Пруф

Показать полностью

Ответ на пост «Зачем Сталин устроил "голодомор" на Украине?»5

Кому это объяснять? Это националистическая тема и она будет дальше разыгрываться. Надо как англичане, которые посылают всех обиженных, начиная с ирландцев с их "Великим картофелемором", и заканчивая кастовых апологетов "бенгаломора".

Среди причин того голода в СССР есть еще и внешние факторы, как то активное противодействие индустриализации СССР со стороны Европы и США. "Золотое эмбарго" или "золотая блокада СССР" 1920х, - отказ торговать с Советским Союзом в обмен на золото, принимая только зерно в качестве оплаты за технологии. Впервые, в нарушение всех правил, с Чикагской зерновой биржи был удален советский торговый агент для исключения "влияния" на цены. В СССР, масштабы бедствия стали ясны в конце 1932 года, однако купить уже зерно за золото по тем же причинам не получалось, - его просто не продавали. Наконец, в 1933г Иран согласился принять советское золото в качестве оплаты за зерно. Но, для многих крестьян было уже поздно.

Такая интерпретация вызывает бешенство поборников "голодомора". Не сомневаюсь, что и сюда они прискачут, как обычно, обвиняя во всем "кремлебота" Старикова. В англоязычном мире же есть попытка сгладить ситуацию, мол, а у СССР к тому времени просто золотые запасы закончились, и им нечем было платить. Или, британский вариант, золотое эмбарго было, да, но до 1925 года. Так же, на Западе подтверждают ситуацию с массовой и неконтролируемой миграцией населения СССР в те годы, особенно заводских рабочих и крестьян. Исследователи не раз указывали последнее, как причину сложности оценки числа жертв голода.

Источники, как требует пост:

R. W. Davies and Stephen G. Wheatcroft, The Years of Hunger: Soviet Agriculture, 1931-1933, (указание на экспорт зерна в качестве платежа за технику и массовую миграцию населения)

Показать полностью

Солнце — диктатор цен. Как 72-летние циклы Яра управляют мировым голодом и величием империй (Анализ с графиками)

Мы привыкли думать, что урожай зависит от удобрений, а экономика — от ставки ФРС.

Агрономы гордо рапортуют о "Зеленой революции", а политологи рассуждают о "институтах демократии", которые сделали Запад богатым.

Я провел системный анализ, наложив данные солнечной активности (ряд SILSO 2.0 за 300 лет) на динамику цен на зерно и исторические циклы сверхдержав.

Результат шокирует: вся наша "стабильность" последних 70 лет была лишь подарком аномально активного Солнца.

Этот подарок закончился в 2005 году.

Вот доказательства.

Часть 1. Ритм Звезды: Блоки по 72 года

Солнце не работает хаотично. Помимо мелкой ряби (9–14 лет), у него есть мощный "сердечный ритм" — блоки по 72 года (6 циклов по 12 лет, или "Цикл Яра").

Этот ритм переключает климатические эпохи на Земле.

Режим "Спячка" (Минимум): Солнце холодное, вегетационный период короткий, струйные течения атмосферы хаотичны. Результат: засухи сменяются потопами.

Режим "Форсаж" (Максимум): Солнце активное, климат теплый и стабильный, много CO2. Результат: растения прут как на дрожжах.

Давайте посмотрим, как это отразилось на наших желудках.

Часть 2. Хлеб и Солнце: Приговор агрономии

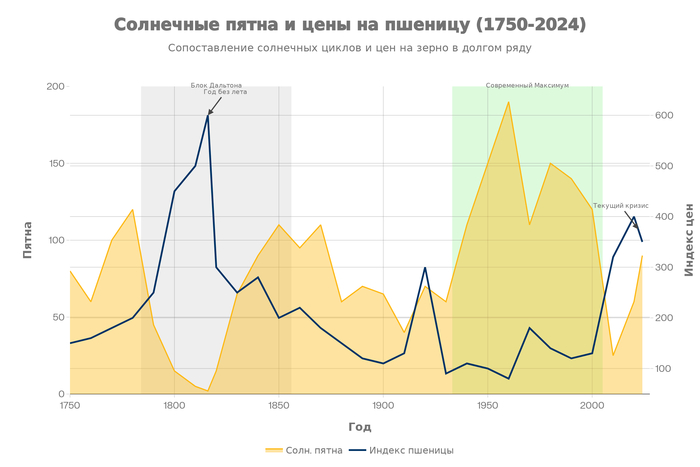

Я построил график, наложив солнечную активность на индекс реальных цен на пшеницу.

График №1: Солнечные циклы и Цены на пшеницу

Что мы видим?

1. Эпоха Голода (Блок Дальтона, 1784–1856)

Смотрите на левую часть. Желтая область (Солнце) лежит на дне. Это знаменитый "Минимум Дальтона".

А синяя линия (Цены) бьется в истерике.

1816 год: "Год без лета". Солнце почти погасло. Снег в июле. Цены на хлеб взлетели в 4 раза.

1840-е: Картофельный голод в Ирландии, голод в Поволжье.

Агрономия была бессильна. Физика атмосферы просто "выключила" урожай.

2. Эпоха Изобилия (Блок Максимума, 1933–2005)

Смотрите на центр графика. Желтый "горб" — это Современный Максимум. Самая высокая активность Солнца за 400 лет!

И что с ценами? Они (синяя линия) упали и лежали на дне 70 лет.

Мы назвали это "успехами химизации и селекции". Мы ошиблись. Мы просто жили в глобальной теплице, которую топило Солнце.

3. Новая реальность (с 2005 года)

Смотрите направо. Желтая гора обрывается. Солнце уходит в новый минимум.

И цены на еду мгновенно разворачиваются вверх (пики 2008, 2011, 2022). Халява кончилась.

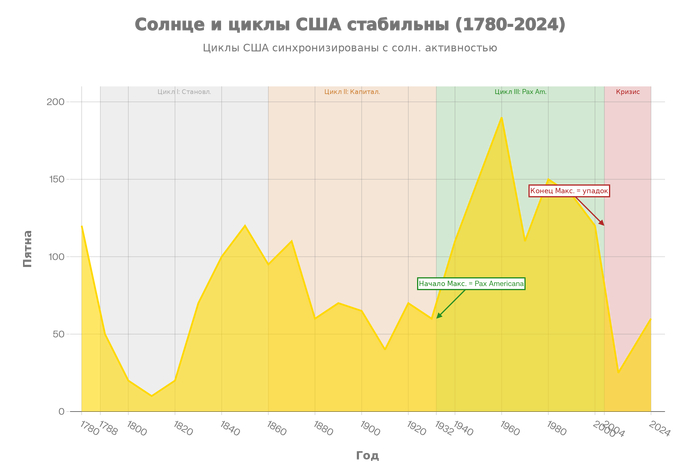

Часть 3. Америка — "Солнечная Империя"

А теперь самое интересное. Давайте наложим на этот график историю США.

Почему Америка стала гегемоном именно в XX веке?

График №2: Синхронизация Солнца и Циклов США

Это мистика, но Циклы США (по 72 года) идеально синхронизированы с Солнцем:

Трудное детство (1788–1860) <=> Холодное Солнце (Дальтон)

США строятся в эпоху климатического хаоса. Страна бедная, аграрная, заканчивает Гражданской войной.Золотой Век (Pax Americana, 1932–2004) <=> Активное Солнце (Максимум)

Взлет США один в один совпадает с Солнечным Максимумом.

Изобилие дешевой еды (которую США экспортировали всему миру как "нефть") позволило им построить общество потребления.

Вывод: Pax Americana — это не заслуга демократии. Это заслуга звезды класса G2V, которая дала Америке 70 лет идеальной погоды.

Часть 4. Прогноз: Что нас ждет?

Графики не врут. В 2005 году Блок Максимума закончился.

Мы входим в фазу, аналогичную началу XIX века ("Дальтон 2.0").

Что это значит:

Конец дешевой еды. Урожайность в традиционных житницах (США, Европа) будет падать из-за хаотизации климата (засухи/потопы).

Шанс для России. В эпоху "Дальтона" климат меняется неравномерно. Пока США (Кукурузный пояс) будут сохнуть, Сибирь и Поволжье могут получить более мягкий (хоть и нестабильный) режим. Мы можем стать энергетическим и продовольственным донором в голодающем мире.

Закат Гегемона. Экономика США, построенная на "солнечном допинге" XX века, не выдержит новой реальности. Их агросектор уже в кризисе, и дальше будет хуже.

Итог:

Агрономам пора выбросить старые учебники 1970-х годов. Те методы работали при другом Солнце.

Политикам пора понять: величие империй определяется не в кабинетах, а в фотосфере Солнца.

И сейчас там нажали кнопку "Reset".

Часть 5. Анатомия Русского Цикла: 1917 — 1989 — 2025

Если США танцевали под "солнечную дудку", то Россия живет в жестком 72-летнем цикле внутреннего выгорания.

Давайте уберем лирику и посмотрим на математику выживания Системы.

Статистика за два полных цикла показывает пугающую закономерность: в России голод наступает не от отсутствия хлеба, а от отсутствия мозгов у системы распределения.

Вот разбор полетов.

ЦИКЛ I: "Красная Империя" (1917 — 1989)

Фаза 1: Крах старта (1917)

Урожай: Вполне достойный. Россия — экспортер зерна №1 в мире.

Реальность: Вводится продразверстка. Хлеб есть в амбарах, но Система не может его забрать и довезти.

Итог: Голод в Петрограде, бунты, смена режима. Империя умирает на мешках с зерном.

Фаза 2: Точка перелома (1953 – 1963)

Математика: 1917 + 36 лет = 1953 год (Середина цикла).

Событие: Смерть Сталина вскрывает катастрофу. Село обескровлено налогами, скота меньше, чем при царе. Цифры скрывали приписками.

Реакция: 1954 год — распашка Целины. Это была экстренная, паническая попытка спастись.

Результат: В 1963 году (ровно через 46 лет, фаза "Усталость") СССР впервые в истории закупает 12 млн тонн зерна за границей.

Диагноз: Империя села на иглу импорта. С этого момента и до конца СССР мы ели канадский хлеб.

Фаза 3: Финал цикла (1989)

Математика: 1917 + 72 года = 1989 год.

Урожай: Рекордный! В 1986–1989 собирали по 200+ млн тонн зерна.

Реальность: В магазинах шаром покати. Талоны на сахар.

Парадокс: Зерна — горы, но оно гниет на элеваторах или скармливается скоту из-за неэффективности. СССР — крупнейший в мире импортер (покупаем 40 млн тонн в год!), имея свои черноземы.

Итог: Система рухнула не от голода (еды физически хватало), а от управленческого маразма.

ЦИКЛ II: "Российская Федерация" (1989 — 2061)

Мы сейчас идем по второму кругу. И смотрите, как идеально бьются точки.

Фаза 1: Крах старта (1990-е)

Как и в 1917-м, полный развал старой логистики. "Ножки Буша" вместо своего мяса. Падение производства в 2 раза.

Фаза 2: Иллюзия могущества (2014 – 2024)

Мы снова стали экспортером №1 по пшенице. Ура?

А теперь давайте посмотрим внутрь, как агроном-реалист:

Семена: Сахарная свекла — 90% импорт. Картофель — 80% импорт. Подсолнечник — 70% импорт.

Генетика: КРС (мясо и молоко) — критическая зависимость от западного биоматериала.

Техника: Комбайны свои, но подшипники, электроника и гидравлика — чьи?

Фаза 3: Точка "1953" сегодня (2025)

Математика: 1989 + 36 лет = 2025 год.

Мы находимся ровно в той же точке, что и СССР в 1953-м!

Симптомы один в один:

Внешне: Рапорты о "рекордных урожаях" (как при Сталине в 52-м).

Внутри: Скрытый кризис. Рентабельность агробизнеса падает. Дефицит кадров (трактористов нет физически). Рост цен на топливо и запчасти убивает фермеров.

Риск: Как и в 1953-м, мы стоим на пороге системного сбоя. Только тогда не хватало людей и коров, а сейчас — технологий и семян.

Заключение: Урожай зависит от Солнца, а Голод — от Системы

Посмотрите на график русской истории:

1917: Есть зерно -> Нет хлеба в столицах -> Крах.

1989: Есть зерно -> Нет еды на полках -> Крах.

2025: Есть зерно -> Рост цен на 30-50% -> ?

История кричит нам: в точке "36 лет" (2025 год) система входит в зону турбулентности.

В 1954-м Хрущев спас ситуацию "Целиной" (экстенсивным рывком).

Сегодня нам нужна "Технологическая Целина". Нам нужно срочно, "вчера", восстанавливать свое семеноводство, свою селекцию и свое станкостроение для села.

Иначе к финалу цикла (2061) мы, возможно, снова придем к пустым полкам, несмотря на любые черноземы.

Циклы не обманешь. Солнце (График №1) может дать нам хорошую погоду. Но если Система (График №2) больна, мы будем голодать даже в раю.

Читайте также:

Показать полностью

2

Грузоперевозки по ЖД за ноябрь 2025 г. — после октябрьского роста в ноябре снижение, страдают металлурги и нефтяники!

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за ноябрь:

💬 В ноябре погрузка составила 94,2 млн тонн (-1,5% г/г, в октябре — 96,9 млн тонн), 18 месяцев подряд погрузки ниже 100 млн тонн. Спустя 2 года снижения в погрузках мы вышли в скромный плюс в октябре, но в ноябре опять же минус по году, низкая база 2024 г. не помощник (в прошлом разборе как раз писал, что не стоит обольщаться).

💬 Погрузка за 2025 г. составляет 1021,3 млн тонн (-5,6% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 28 млн тонн (+0,4% г/г)

🗄 Нефть и нефтепродукты — 16,2 млн тонн (-4,7% г/г)

🗄 Железная руда — 9,4 млн тонн (+4,4% г/г)

🗄 Чёрные металлы — 4 млн тонн (-20% г/г)

🗄 Химические и минеральные удобрения — 5,9 млн тонн (+1,7% г/г)

🗄 Лесные грузы — 1,8 млн тонн (-5,3% г/г)

🗄 Зерна — 3,4 млн тонн (+25,9% г/г)

🗄 Строительных грузов — 7,9 млн тонн (+1,3% г/г)

➕ В недавнем разборе за III кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, случилась индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 30₽ млрд, большой плюс для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию.

➕ Четвёртый месяц подряд увеличивается погрузка зерна благодаря новому урожаю и увеличившемуся экспорту.

➕ Главный груз РЖД в плюсе 3 месяца подряд (Распадская, Мечел). Из-за кризиса в отрасли, государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов. Ко всему этому Китай начал неистово экспортировать наш уголь по приемлемым ценам.

➕ Строительные грузы в плюсе (в июле 2024 г. началось плановое сокращение строительства). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

➖ В ноябре 2025 г. РФ добыла нефти — 9,367 млн б/с (+10 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу). Но с нефтепродуктами беда — происходят атаки на НПЗ+запланированные ремонты.

➖ Чёрные металлы продолжают своё падение на дно, по данным WSA РФ в октябре было выпущено 5,3 млн тонн (-6,2% г/г), выпуск стали падает 19 месяцев подряд. Отрицательный FCF ММК за 9 месяцев 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 4 квартал подряд не рекомендует дивиденды (отчёт за III кв. 2025 г.), НЛМК отчитался за I п. 2025 г. и FCF составил 2,7₽ млрд (-96% г/г), по див. политики компании (100% FCF) эмитент заработал за I п. 0,45₽ на акцию. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Имитирую

Была очень плохая технически фотография (сильно недоэкспонирована) с моих первых шагов в фотографии. Решил, мол, почему бы не сделать её нарочито плохой с имитацией под плёнку (На плёнку тоже снимаю). Тэг "плёнка" не ставлю.

Canon EOS 650D + Юпитер 37А 3.5/135

Показать полностью

1

Грузоперевозки по ЖД за октябрь 2025 г. — после 2 лет подряд снижения наконец-то показали плюс, но не стоит обольщаться!

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за октябрь:

💬 В октябре погрузка составила 96,9 млн тонн (+0,1% г/г, в сентябре — 91,4 млн тонн), 17 месяцев подряд погрузки ниже 100 млн тонн. Примечательно, что спустя 2 года снижения в погрузках мы вышли в скромный плюс, наконец-то низкая база 2024 г. дала о себе знать (поздновато тако-то).

💬 Погрузка за 2025 г. составляет 927,1 млн тонн (-6% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 28,4 млн тонн (+8,8% г/г)

🗄 Нефть и нефтепродукты — 16,2 млн тонн (-4,1% г/г)

🗄 Железная руда — 9,5 млн тонн (+1% г/г)

🗄 Чёрные металлы — 3,8 млн тонн (-19,1% г/г)

🗄 Химические и минеральные удобрения — 6 млн тонн (+7,1% г/г)

🗄 Лесные грузы — 2 млн тонн (-9,1% г/г)

🗄 Зерна — 3,6 млн тонн (+24,1% г/г)

🗄 Строительных грузов — 9,2 млн тонн (-1,1% г/г)

➕ В недавнем разборе за II кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, в III кв. будет индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 34₽ млрд, это позитив для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию.

➕ Третий месяц подряд увеличивается погрузка зерна благодаря новому урожаю и увеличившемуся экспорту.

➕ Главный груз РЖД в плюсе 2 месяца подряд (Распадская, Мечел). Из-за кризиса в отрасли, государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов. Ко всему этому Китай начал неистово экспортировать наш уголь по приемлемым ценам.

➖ В сентябре 2025 г. РФ добыла нефти — 9,321 млн б/с (+148 тыс. б/с м/м). В октябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в ноябре, Россия в ноябре сможет добывать 9,532 млн б/с. Но с нефтепродуктами беда — происходят атаки на НПЗ+запланированные ремонты.

➖ Чёрные металлы продолжают своё падение на дно, по данным WSA РФ в сентябре было выпущено 5,2 млн тонн (-3,8% г/г), выпуск стали падает 18 месяцев подряд. Отрицательный FCF ММК за 9 месяцев 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 4 квартал подряд не рекомендует дивиденды (отчёт за III кв. 2025 г.), НЛМК отчитался за I п. 2025 г. и FCF составил 2,7₽ млрд (-96% г/г), по див. политики компании (100% FCF) эмитент заработал за I п. 0,45₽ на акцию. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

➖ Строительные грузы в незначительном минусе (в июле 2024 г. началось плановое сокращение строительства). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Россия приветствует начало ж/д перевозок с Арменией через территорию Азербайджана и Грузии - Оверчук

Москва. 6 ноября. ИНТЕРФАКС - В Москве приветствовали начало железнодорожного сообщения между РФ и Арменией через территорию Азербайджана и Грузии, назвав это событие реальным вкладом в установлении мира на Южном Кавказе.

"Впервые со времени момента обретения Республикой Армения независимости осуществляется прямое железнодорожное сообщение между нашими странами. Это событие - реальный, осязаемый вклад в установление мира на Южном Кавказе, свидетельство нашей работы во благо региональной стабильности и экономического развития всех стран региона", - заявил вице-премьер РФ Алексей Оверчук в связи с пересечением российским железнодорожным составом с зерном грузино-армянской границы.

Оверчук подчеркнул, что "новый маршрут укрепляет транспортную связанность России с государствами Южного Кавказа, повышает доступность рынков Армении для товаров из других государств-участников Евразийского экономического союза, а также улучшает доступность рынков ЕАЭС для армянских товаропроизводителей".

"В Армению прибыл состав с первой партией российского зерна, поставленной по новому железнодорожному маршруту - через территорию Азербайджана. Экспортирована 1 тыс. тонн пшеницы третьего класса", - говорится в сообщении Минсельхоза РФ.

Пшеница была отгружена из Ульяновской области компанией "Грейн гейтс", погрузку и оформление провели на Димитровградском элеваторе (входит в группу "Деметра-Холдинг"). Отправка произведена во взаимодействии с ОАО "РЖД".

Как подчеркивает Минсельхоз, развитие этого направления открывает дополнительные возможности для увеличения объемов экспорта в страны Южного Кавказа.

Армения импортирует порядка 450-500 тыс. тонн зерна в год. Почти все оно поступает из России. "Новый маршрут обеспечивает транзитное сообщение через территорию Азербайджана и Грузии, что позволяет снизить транспортные издержки и повысить устойчивость поставок. Ранее экспорт осуществлялся в основном автотранспортом через сухопутный погранпереход, а также морем через порты Грузии", - сообщает ведомство.

Как сообщается в пресс-релизе компании "Грейн гейтс", состав из 15 зерновозов железнодорожного оператора "Русагротранс" (входит в группу "Деметра-Холдинг") проследовал через территорию Азербайджана и Грузии и пересек границу с Арменией для последующей доставки на станцию назначения Даларик Южно-Кавказской железной дороги.

"Мы рассматриваем этот маршрут как важный элемент диверсификации экспортной логистики. Его использование позволяет укрепить устойчивость поставок российской продукции АПК в страны региона", - отметил генеральный директор "Грейн гейтс" Илья Алиев, процитированный в пресс-релизе.

Согласно сообщению Минсельхоза, возобновление железнодорожного транзита стало возможным после решения Азербайджана снять ограничения на движение грузов в направлении Армении. Соответствующие договоренности были достигнуты в октябре 2025 года при участии правительств России, Азербайджана и Армении и являются прямым следствием работы трехсторонней рабочей группы вице-премьеров стран. Это открыло возможность прямых поставок российской продукции АПК в Армению по железной дороге впервые с начала 1990-х годов.

Как сообщается в пресс-релизе Минтранса, до конца января 2026 года по этому маршруту планируется отправить еще 132 вагона с пшеницей. Прорабатываются поставки и других грузов.

Показать полностью