Облигации Медси 001Р-04 (флоатер) на 3 года. Всем "больным" - до 17,75% годовых!

Один за другим на биржу потянулись медицинские эмитенты. Видимо, почувствовали, что именно здесь много потенциальных пациентов с лишними деньгами.

Если вам не помогают таблетки Промомеда, то возможно стоит воспользоваться биржевой квалифицированной медицинской помощью от Медси. Известная сеть клиник впервые с июля 2023 года возвращается на долговой рынок, чтобы предложить нам флоатер с привязкой к ключевой ставке.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏥Эмитент: АО «Медси»

🩺Группа компаний «Медси» — сеть коммерческих клиник, одна из крупнейших в РФ. Оказывает услуги по всем ключевым направлениям медицины.

На середину 2025 сеть включает 145 учреждений, в том числе 82 региональных клиники, 51 клинику первичного приема, 7 клинико-диагностических центров, 2 клинические больницы, 3 детские клиники, а также службу помощи на дому.

👩🏻⚕️Клиники располагаются во многих регионах РФ, в том числе у нас тут в СПб, Перми, Уфе, Волгограде, Нижневартовске и т.д., но большая часть клиник расположена (что логично) в Москве и Московской области.

Контролирующий пакет акций — у АФК Система. Давно говорят о планах вывести Медси на IPO.

⭐Кредитный рейтинг: AА- «стабильный» от Эксперт РА (август 2025), АА- «позитивный» от АКРА (август 2025).

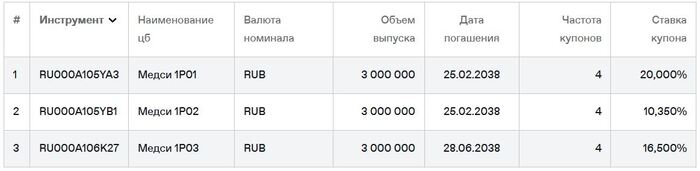

💼В обращении 3 выпуска облиг общим объемом 9 млрд ₽, все с предельным окончанием в 2038 г. В марте Медси решила досрочно погасить выпуск 1Р1 с квартальным купоном 20% объемом 3 млрд, для этого в том числе берётся новый займ под более низкую (в моменте) плавающую ставку.

Облигации Медси на 01.03.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Медси

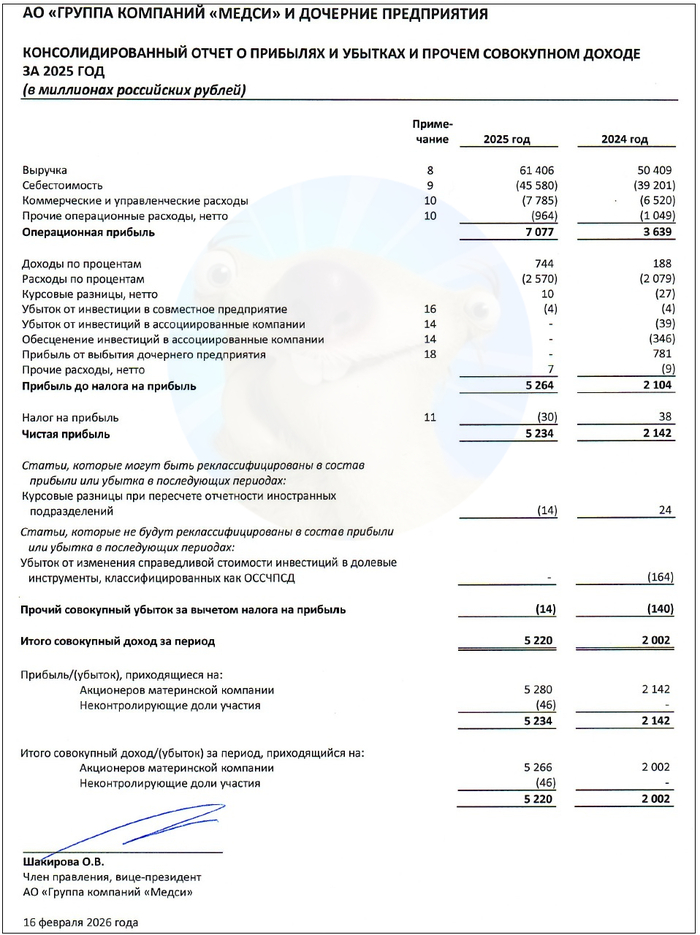

Смотрим свежий отчет МСФО за 2025 год:

🔼Выручка: 61,4 млрд ₽ (+21,8% г/г). Выручка от страховых компаний и по договорам с физлицами примерно равны — 24,9 млрд и 24,1 млрд ₽ соответственно, остальной доход принесли договора на мед. услуги с предприятиями. Себестоимость возросла на 16,3% до 45,6 млрд.

🔼EBITDA (по моей оценке): 12,8 млрд ₽ (+37% г/г). Динамика даже лучше выручки из-за снизившихся расходов. Рентабельность EBITDA чуть выше 20%.

🔼Чистая прибыль: 5,23 млрд ₽ (рост в 2,4 раза). Помимо возросших доходов и скукожившихся расходов, помогло отсутствие инвестиционных убытков, которые были в 2024 г.

💰Собств. капитал: 32,5 млрд ₽ (+14,8% за год). Размер активов увеличился на 5,9% до 58,9 млрд ₽. На счетах 6,19 млрд ₽ кэша (годом ранее было 5,72 млрд).

🔽Кредиты и займы: 8,17 млрд ₽ (-24,5% за год). Чистый долг резко снизился с 5,1 до 1,98 млрд ₽. Нагрузка ЧД / EBITDA практически отсутствует — с 0,55х уменьшилась до 0,16х.

Источник: отчет АО «Медси» по МСФО за 2025

⚙️Параметры выпуска

● Название: Медси-001P-04

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Купон до: КС+225 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Амортизация: нет

● Оферта: нет

● Рейтинг: АА- от АКРА и ЭкспертРА, А от НРА

● Выпуск для всех

👉Организаторы: ИБ Синара, Альфа‑Банк, Газпромбанк, МТС Банк.

⏳Сбор заявок — 3 марта, размещение — 6 марта 2026.

🤔Резюме: «И тебя вылечат!»

🚑Итак, Медси размещает флоатер на 3 года объемом 5 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Одна из ведущих клинических сетей РФ с отличным кредитным рейтингом АА- от 2-х агентств.

✅Шикарные операционные показатели. Выручка, EBITDA и особенно чистая прибыль показывают существенный рост год к году. При этом расходы снижаются, а маржинальность растёт.

✅Отменное финансовое здоровье. Чистый долг за 2025 г. резко снизился на 61% до 1,98 млрд ₽, а нагрузка Чистый долг / EBITDA упала с и так прекрасных 0,55х до абсолютно потрясающих 0,16х. Капитал перекрывает всю сумму кредитов в 4 (!) раза.

⛔Процентный риск. Если продолжится устойчивый цикл снижения ставок, то покупать флоатеры сейчас может быть неудачной идеей.

💼Вывод: всё настолько хорошо, что даже немного подозрительно. Меня, как прожжённого бондовода, начинают терзать смутные сомнения: а не берёт ли Медси займ для своей «мамы», которая по уши в долгах и как раз на днях отменила размещение флоатера?🤔

С другой стороны, логика в рефинансировании более дорогого кредита менее дорогим очевидна. Так что Медси респект, клиника явно умеет считать деньги.

Немного похоже на кейс Уральской Кузницы — тоже великолепный с точки зрения финансов эмитент, который входит в гораздо более закредитованный холдинг. Каких-то заметных рисков я здесь не вижу, но и хорошей доходности тоже. Особенно на фоне дальнейшего смягчения ДКП.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.