Скандалы, интриги, расследования

Проработал в ломбарде/комиссионном магазине техники 11 лет. Если есть вопросы, спрашивайте.

Проработал в ломбарде/комиссионном магазине техники 11 лет. Если есть вопросы, спрашивайте.

А если украшение разонравилось, сломалось или вышло из моды - его шансы оказаться в ломбарде еще выше.

По результатам исследования, две трети женщин уже прикидывали стоимость украшений с учетом текущих цен, а более половины из них оценивают свою коллекцию на сумму свыше полумиллиона рублей.

Один из самых хайповых и отвязно-щедрых эмитентов снова анонсировал фикс с традиционно сумасшедшим купоном аж на 5 долгих лет.

🤷♂️Я давно не разбирал МГКЛ, поскольку он своими широкими плечами ну никак не вписывается в проём моего риск-профиля, но меня забросали просьбами в комментариях сразу на нескольких площадках.

Поэтому встречайте — субъективная авторская «прожарка» Мосгорломбарда от Сида. Естественно, не ИИР, не ИИС, и вообще я просто мимо крокодил.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

МГКЛ – группа компаний, занимающаяся ломбардным бизнесом под брендом «Мосгорломбард», а также комиссионной торговлей потребительскими товарами, в т.ч. через собственную онлайн-платформу «Ресейл Маркет».

Также активно развивает направление оптовой скупки и переработки лома драгметаллов.

МГКЛ вышел на IPO в декабре 2023, но лично я ни акций, ни облигаций этой уважаемой конторы не покупал и скорее всего не планирую.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (сентябрь 2025) и BB «стабильный» от НРА (ноябрь 2025).

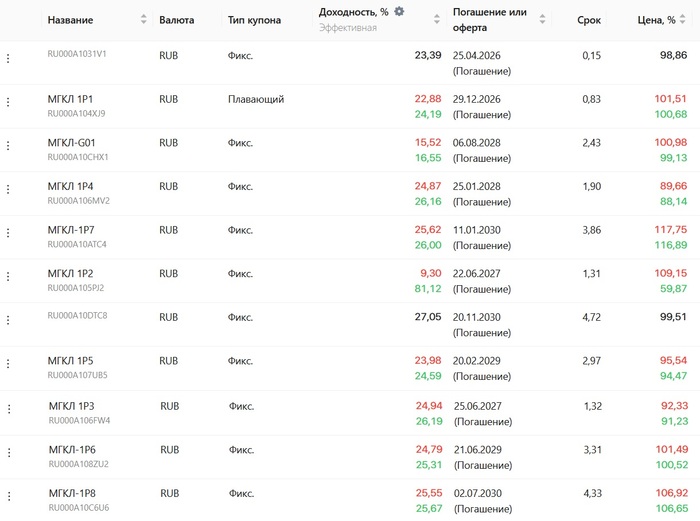

💼В обращении уже 11 выпусков биржевых облиг (включая выпуск с привязкой к золоту) общим объемом 5,5 млрд ₽. И пока, если не ошибаюсь, ни одного кейса успешного погашения. Ближайшее должно состояться в конце апреля.

⚠️В июле 2025 был скандал с размещением. МГКЛ размещал 8-й выпуск с купоном 25,5% годовых. Множество инвесторов, подавших заявки, получили нулевую аллокацию (им не досталось ни одной облигации). При этом узкий круг лиц, по слухам, получил 100% желаемого объема.

Организатор размещения ИК «Диалот» объяснил это «техническим сбоем» и «ошибкой заявки». Эмитент (МГКЛ) заявил, что не имеет доступа к заявкам, и вся ответственность лежит на организаторе. Инвесторы усматривают в случившемся признаки мошенничества.

Облигации МГКЛ в обращении на 02.03.2026. Источник: Bondana

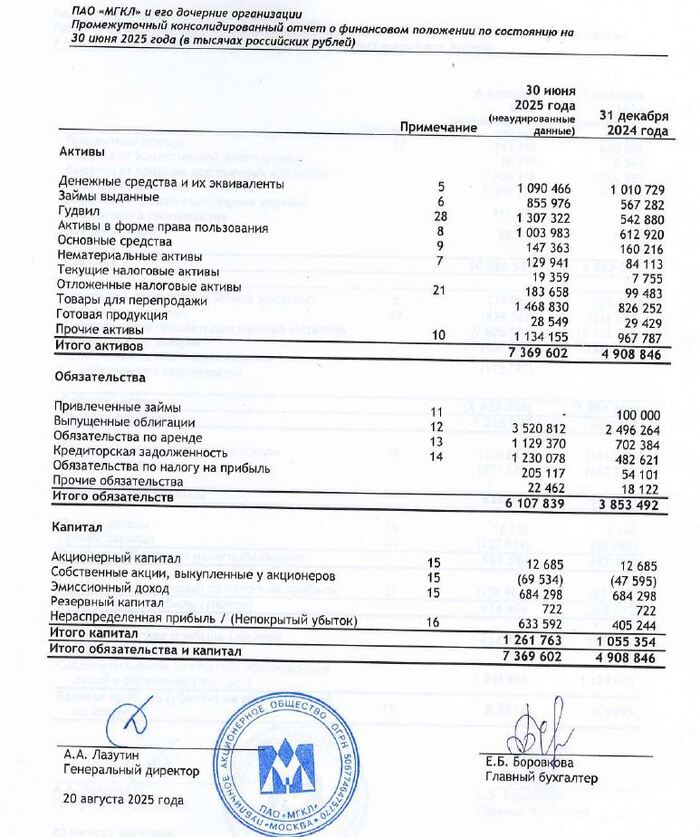

Самый свежий отчет МСФО — за 6 месяцев 2025 года:

🔼Выручка: 10,1 млрд ₽ (рост в 2,3 раза г/г). Существенный вклад в рост выручки по-прежнему вносит оптовая торговля драгметаллами.

🔼Чистая прибыль: 414 млн ₽ (+84% г/г). EBITDA при этом достигла 1,11 млрд ₽ (+87% г/г).

💰Собств. капитал: 1,26 млрд ₽ (+19,5% за 6 мес). Активы взлетели до 7,37 млрд (+50%). Денежные средства на балансе: 1,09 млрд ₽ (+8% за 6 мес.)

🔺Чистый долг: 2,43 млрд ₽ (+64% за 6 мес). Отношение Чистый долг/Капитал составило 1,9x (в конце 2024 был 1,4х). Долговая нагрузка ЧД/EBITDA LTM, по примерной оценке, на уровне ~1,35x.

Предварительные итоги 2025 г:

👉Выручка продолжает расти космическими темпами, увеличившись до 32,6 млрд ₽ (в 3,7 раза г/г).

👉Количество розничных клиентов достигло 272 тыс. человек (+20% г/г).

👉Доля товаров, находящихся в портфеле более 90 дней, сохранилась на уровне 7% (без изменений г/г).

Источник: отчет ПАО «МГКЛ» по МСФО за 6 мес. 2025

● Название: МГКЛ-001PS-02

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 26% (YTM до 29,34%)

● Выплаты: 12 раз в год

● Срок: 5 лет

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⚠️Размещение на СПб Бирже

👉Организаторы: Альфа-Банк, Цифра брокер.

⏳Сбор заявок — 3 марта, размещение — 6 марта 2026.

Павильон Мосгорломбарда. Источник фото: Яндекс.Картинки

👑Итак, МГКЛ опять размещает фикс на 5 лет объемом до 1 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Взрывной рост выручки и прибыли. За последние пару лет показатели МГКЛ стабильно и мощно растут, в основном за счет агрессивного расширения бизнеса и взлета цен на золото.

⛔Плохой рейтинг. В сентябре 2025 Эксперт РА понизило кредитный рейтинг Мосгорломбарда с BB до BB-. И до этого был «мусорный», а стал ещё хуже. Снизили в т.ч. из-за роста рисков, ухудшения репутации и высокой долговой нагрузки, которая, по мнению агентства (и я с ним согласен), продолжит увеличиваться.

⛔Большие вопросы к управлению. Ряд непрозрачных сделок M&A, часть из которых носит признаки отсутствия экономической обоснованности. ЦБ вообще уличил топ-менеджмент «МГКЛ» в совершении неправомерных инсайдерских операций с акциями компании.

⛔Одиннадцать (!) выпусков облигаций, при этом размещения стабильно с купоном выше рынка.

💰Следите за руками: в феврале 2025 МГКЛ выпускает облигации на 1 млрд под 30% годовых на 5 лет. В июле — ещё 1 ярд под 25,5% на 5 лет. В августе — облигации с привязкой к золоту под 14% годовых😳 (привет задыхающемуся Селигдару!). Но Селигдар его хотя бы ПРОИЗВОДИТ, а не только скупает лом. В декабре — ещё один выпуск на 1 млрд под 24%.

Все выпуски публика встречала с восторгом, и многие сейчас торгуются выше номинала. Вот только процентные расходы скоро перекроют всю операционную прибыль, и я не очень понимаю, как МГКЛ собирается их обслуживать до 2030 года.

🤯От такой смелости, похоже, офигела даже Мосбиржа — последние 2 выпуска размещаются через СПб Биржу, причем у ряда ключевых брокеров типа Сбера эти облиги вообще не будут доступны.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Неоднозначный эмитент, а точнее компания с очень интересной финансовой отчетностью выходит на рынок с новым предложением разместить еще 1 миллиард рублей на 5 лет. Сегодня речь пойдет о старейшей московской сети ломбардов - компании МГКЛ.

Хотя компания уже вышла за рамки просто ломбардов, добавив в линейку направлений комиссионную торговлю потребительскими товарами, включая собственную онлайн ресейл платформу под брендом Ресейл Маркет. В настоящее время компания также развивает направление оптовой скупки и переработки лома драгоценных металлов.

Давайте вместе посмотрим достоинства и недостатки двенадцатого выпуска облигаций этой компании.

👀Что там по дебютному выпуску?

📌Дата сбора заявок - 03.03.2026г.

📌Дата размещения - 06.03.2026г.

📌Дата погашения - 08.02.2031г., длинное размещение на 5 лет.

📌Объем выпуска - 1 000 000 000 рублей

💰Размер купона - будет определен в ходе сбора заявок в следующий вторник. Ориентиром будет фиксированный на весь срок размещения купон в размере не выше 26% годовых, и, соответственно, доходность к погашению - не выше 29,3%.

📌Выплата купона - ежемесячно.

📌Оферта и амортизация отсутствует.

📌Выпуск МГКЛ-001PS-02 доступен юля неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Компания штампует выпуски каждый квартал, предыдущий тоже в размере 1 млрд. рублей был размещен в декабре 2025 года. Всего же в обращении находятся 11 выпусков с остатком задолженности 5,5 млрд. рублей. Текущий выпуск размещается на СПБ Бирже и доступен не у всех брокеров.

🧮Кредитный рейтинг остается стабильно низким - РА Эксперт в сентябре 2025 года понизило его до ВВ- со стабильным прогнозом. Низкий кредитный рейтинг стал отражением высокой долговой нагрузки эмитента. Компания активно заимствует для приобретения профильных бизнесов и развитие текущих дочерних направлений.

🧮Активное расширение позволило повысить за 2025 год на 20% количество активных клиентов до 272 тыс. человек. При этом выручка МГКЛ продолжает расти космическими темпами, увеличившись за год в 3,7 раз до 32,6 млрд. рублей. Выручка за 1 полугодие составила только 10,1 млрд. рублей.

🧮Активный рост компании подтверждается ростом валюты баланса. За 1 полугодие 2025 года она выросла на 50% до 7,4 млрд. рублей, из которых 3,5 млрд. рублей приходились на займы (а точнее на выпущенные облигации). Как я указал выше, к концу года облигационный долг уже вырос до 5,5 млрд. рублей и этот рост пока что не прекращается.

🧮Чистая прибыль по итогам 1 полугодия 2026 составляла 414 млн. рублей. Более актуальных данных еще нет, но если темпы роста выручки и прибыли во втором полугодии сопоставимы, то можно ожидать более 1 млрд. рублей в итоге. Но это гадание на кофейной гуще, ведь размер прибыли бухгалтер выведет такой, который будет необходим.

Компании нужны деньги и кроме фондового рынка ей их брать не откуда - это факт. Для нового размещения даже снизили планку входа с 1,4 млн. рублей до стандартного лота в 1000 рублей. Кроме того компания активно работает над усилением прозрачности деятельности и публикует ежемесячные операционные результаты, но предыдущий выпуск за месяц подешевел до 100,5% от номинала. Такой себе спрос.

Опять же, предыдущий соизмеримый выпуск размещен под 24% годовых и с высокой вероятностью этот выпуск будет иметь такой же купон.

МГКЛ часто предъявляют за непрозрачность корпоративного управления и низкий кредитный рейтинг, на что PRщики эмитента уклончиво отвечают о несовершенстве рейтинговых оценок ломбардов. Лично я предпочитаю ВДО называть ВДО, а не строить замки из песка, закрывая глаза на кредитные риски.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Да, помню в конце девяностых дела встали, пошел сдал печатку в ломбард получил за нее 100$. Хотел на эти деньги месяц жить, но на обратном пути встретил воров в законе знакомых. Сели в карты играть, поднял со 100 Баксов 7 тысяч долларов. Правда пришлось потом через окно бежать и из города валить, но потом на эти деньги автосервис открыл и жил почти год. Такие вот повороты судьбы.

Дамочка попалась на уловки мошенников и "спасая деньги" пошла в ломбард заложить свой автомобиль

Видео чуть больше 3 минут, полная версия в источнике 👆

Все чаще стали приходить хорошие новости о том, что обычные люди в ходе выполнения своих обязанностей на рабочих местах, помогают жертвам мошенников сберечь свои деньги.

Этот раз не исключение, а уже закономерность, против мошенников выступают обычные люди.

Два дня мошенники по телефону обрабатывали жительницу Уфы представляясь то сотрудниками ФСБ, то Росфинмониторинга, то поддержкой Госуслуг и это возымело эффект, женщина поверив мошенникам о том, что её средства и имущество в опасности решила переложить все на "безопасный счет".

Так, она решила заложить в ломбард личный автомобиль, планируя выручить за него 800 000 руб., но на беду мошенников, в СБ ломбарда куда обратилась женщина работали три бывших сотрудника МВД, которые заподозрив что то неладное в поведении женщины "раскололи" её и она рассказала, что деньги ей нужны для того, что бы переложить их на безопасный счет.

Поняв, что женщину банально развели Ильнур Юсупов, Денис Никифоров и Ирек Байтурин объяснили женщине, что она стала жертвой мошенничества и отвезли в отдел полиции, где она написала заявление.

Так, женщина осталась и при автомобиле и при деньгах, а в самом плохом раскладе имела все шансы словить статью приняв участие в "спецоперации"

Сотрудница ломбарда была шокирована и не смогла определить стоимость предмета, так как у неё не было прейскуранта.

Искала серебро, а нашла золото

Источник публикации - Лайфхакерша

ЦБ опубликовал интересный материал «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй», где вдруг заметил, что количество заемщиков в банках сокращается, а количество заемщиков в МФО растет.

С учетом того, что совершенно недавно, ЦБ заметил, что ломбарды выросли на 21% за год, возникает вопрос, если ЦБ все замечает, то почему он продолжает ограничивать банки в кредитовании ?

В том же материале ( где заметили переток клиентов в МФО) правда написано, что общий портфель сократился на 0,2 трлн рублей, до 37,8 трлн рублей, но это всего 0,5% от портфеля.

Ставки в МФО - 0,8% в день, в отличии от банков, получаем что при неизменном портфеле и увеличении доли МФО в кредитах - средняя стоимость портфеля кредитов просто выросла.

Полная долговая нагрузка тоже выросла (ПДН это соотношение всех платежей по кредитам к доходу).

*************************************

Эти и многие другие вопросы, я разбираю на канале

"О финансах на человеческом"

https://t.me/fincredforyou